U koji se novac može uložiti. Kako početi ulagati od nule: tajne milijunaša ulagača

![]()

Zadnje ažuriranje: & nbsp 18.2.2020

Vrijeme čitanja: 22 min. | Pregleda: 15602

Dobar dan, dragi čitatelji financijskog časopisa "site"! Danas ćemo govoriti o ulaganju. Reći ćemo vam što je to i koje vrste ulaganja postoje, odakle započeti i gdje možete uložiti novac.

Iz članka ćete naučiti:

- Što su ulaganja i koje su njihove koristi;

- Koje su najčešće vrste ulaganja;

- Koje su prednosti i nedostaci privatnog ulaganja;

- Koje korake poduzeti za početak ulaganja;

- Koji su tamo načini ulaganja osobnih financija.

Članak će biti koristan svima koji su zainteresirani za ulaganje. I početnici na području ulaganja i oni koji već imaju iskustva pronaći će korisne informacije za sebe.

Što je ulaganje i koje vrste ulaganja postoje, odakle započeti i kako pravilno ulagati, gdje je bolje uložiti svoj novac - o tome ćete naučiti, a ne samo čitajući članak do kraja.

1. Što je ulaganje jednostavnim riječima i čemu služi 📈

Ne razumiju svi da se apsolutno svi bave ulaganjem u suvremeni svijet. Zapravo, čak i obrazovanje jest posebna vrsta ulaganja, budući da je ovo doprinos budućnosti, jer je riječ o visokokvalitetnom obrazovanju koje će pomoći u pronalasku dobrog posla uz pristojnu plaću.

Na primjer, isti princip vrijedi i za sport. Redovitim vježbanjem osoba doprinosi ljepoti i zdravlju. Ako je profesionalni sportaš, svaki trening je ulaganje u buduće pobjede.

Dakle, ulaganje odražava najvažnije pravilo ljudskog života. Ona glasi: nemoguće je dobiti bilo što u budućnosti ako se za to ne učini u sadašnjosti.

Odavde možemo zaključiti glavno značenje ulaganja: predstavljaju mentalna, novčana, materijalna ulaganja koja će dugoročno dovesti do kratkoročnog ili dugoročnog prihoda.

Nažalost, u Rusiji, kao i u zemljama bivšeg SSSR -a, razina financijske pismenosti na prilično je niskoj razini. Rezultat je nedostatak ispravnog znanja o mogućnostima financijskih ulaganja.

Većina stanovnika ove regije vjeruje da se samo kreditne institucije, vladine agencije i velike tvrtke mogu baviti ulaganjima.

Također postoji mišljenje da samo vrlo bogati ljudi mogu zaraditi na ulaganjima među pojedincima. Zapravo, apsolutno se svatko može uključiti u ulaganja. Da biste to učinili, dovoljno je imati želju, kao i teoretsku i praktičnu obuku.

Prije svega, vrijedi istražiti koncept ulaganja ... Ova riječ dolazi iz latinskog in-vestio , što u prijevodu znači haljina ... Nije sasvim jasno kako su dvije riječi povezane.

Ulaganje u ekonomskom smislu ima nekoliko definicija. Dat ćemo ono što je najlakše razumjeti.

Ulaganje - je ulaganje u različitu materijalnu i nematerijalnu imovinu radi njihovog povećanja.

Ulažu se u različite sfere gospodarstva, kao i u društveni i intelektualni život ljudi.

Ulagački objekti, odnosno nekretnine u koje se ulaže novac mogu biti:

- sredstva iz različitih zemalja;

- razne vrste vrijednosnih papira;

- objekti nekretnina;

- oprema;

- objekti intelektualnog vlasništva.

U slučaju ulaganja, ulaganje se vrši jednom. Nakon toga, u budućnosti možete računati na stalnu dobit.

Ulaganje pomaže u prevladavanju osnovnog ekonomskog pravila. Kaže da onaj tko novac drži kod kuće, njihov se iznos stalno smanjuje.

Činjenica je da se kupovna moć raspoloživog novca stalno i neizbježno smanjuje. Ovo vodi do inflacija, razne ekonomske krize, i devalvacija.

Otuda slijedi najvažnije cilj svake investicije , koji se ne sastoji samo u očuvanju, već i u stalnom povećanju kapitala.

2. Koje su prednosti ulaganja? 📑

Sasvim je moguće uložiti minimalno vrijeme i trud za stvaranje prihoda. Slična opcija za zaradu naziva se. Ovom načinu zarade teže svi odgovarajući ljudi. Pogotovo se to tiče gospodarstvenici, i stvaraoci novca, odnosno ljudi koji prihod ostvaruju putem interneta.

Jedan od načina pasivne zarade je ulaganje u bilo koje isplativo područje ... Drugim riječima, uspješno ulaganje omogućuje vam da računate na činjenicu da na kraju možete postići glavni cilj svake razumne osobe, a to je potrošiti što manje vremena na zaradu.

Ispada da će osoba imati priliku učiniti ono što mu odgovara. U konačnici, uspješno ulaganje dovest će do činjenice da neće biti potrebe svakodnevno odlaziti na posao i provoditi većinu svog vremena osiguravajući sebi i svojoj obitelji pristojan život.

Umjesto samog čovjeka njegov će kapital raditi , ulagač će i dalje ostvarivati redovitu i stabilnu dobit.

Mnoge od ovih izjava su vrlo skeptično... To je sasvim razumljivo, s obzirom na to da su politika i ekonomija u našoj zemlji vrlo nestabilni. No, ima smisla prestati sumnjati, najbolje je trezveno procijeniti mogućnosti koje se otvaraju.

Važno je zapamtiti da se ljudi nesigurni u vlastite sposobnosti nikada neće moći riješiti nedostatka novca, kao ni iz teškog jarma zaposlenika.

Mnogi se ljudi pitaju zašto netko uspijeva, dok drugi ne mogu izaći iz rupe dugova. Ne radi se uopće o postojećim talentima, visokoj učinkovitosti, izvrsnoj. Zapravo, sve leži u činjenici da neki ljudi znaju učinkovito raspolagati svojim sredstvima, dok drugi ne znaju.

Čak i oni s istom početnom imovinom mogu imati potpuno različite prinose. To je uvelike posljedica kardinalne razlike u stavovima prema materijalnim, ali i osobnim resursima.

Dakle, uspjeh se može postići samo ako se raspoloživa imovina pravilno usmjeri, drugim riječima, uloži.

Treba imati na umu da se ono što je rečeno ne odnosi samo na novac i imovinu, već i na mentalne sposobnosti, energiju, a također i na vrijeme.

Pametno i isplativo ulaganje donosi sljedeće dobrobiti u život:

- dobit koja ne ovisi o vremenskim troškovima;

- financijska neovisnost;

- slobodno vrijeme za obiteljske aktivnosti, hobije, putovanja i ostalo;

- stabilnu budućnost u kojoj možete biti sigurni.

Pametnim ulaganjem možete zaboraviti na potrebu da potrošite značajnu količinu vremena kako biste zadovoljili svoje potrebe. Ne očekujte da se apsolutno ništa neće morati učiniti, bit će potrebno studija , analizirati , i riskirati .

Ipak, prije ili kasnije, takvi će napori dati rezultate pozitivan proizlaziti... Kako može biti stabilan profit ... U početku će najvjerojatnije biti samo dodatni prihod, no postupno će to moći postati glavni .

Osim toga, u procesu ulaganja zasigurno će se steći neprocjenjivo iskustvo. Definitivno će vam dobro doći u budućnosti, čak i ako ne uspijete znatno zaraditi. Inače, u jednom od članaka koje smo napisali, bez priloga.

Klasifikacija oblika i vrsta ulaganja

3. Glavne vrste ulaganja i njihova klasifikacija 📊

Ulaganja su heterogena. Može se razlikovati ogroman broj njihovih vrsta. Štoviše, svaki od njih ima jedinstvene karakteristike.

Raznolikost kriterija prema kojima se ulaganja mogu opisati dovodi do postojanja velikog broja klasifikacija. Reći ćemo o pet Osnovni, temeljni.

Vrsta 1. Ovisno o objektu ulaganja

Jedna od najvažnijih karakteristika ulaganja je objekt u koji se ulažu sredstva.

Sljedeća klasifikacija temelji se na ovoj značajci:

- Špekulativno ulaganje podrazumijevaju stjecanje bilo koje imovine (vrijednosni papiri, strana valuta, plemeniti metali) radi njihove naknadne prodaje nakon povećanja vrijednosti.

- Financijska ulaganja- kapitalna ulaganja u različite financijske instrumente. Najčešće se u tu svrhu koriste vrijednosni papiri, kao i zajednički fondovi.

- Venture ulaganja- ulaganja u obećavajuća, aktivno razvijajuća, često nedavno stvorena poduzeća. U tom slučaju očekuje se da će u budućnosti početi stvarati ogroman profit. Više o tome pročitajte u zasebnom članku u našem časopisu.

- Pravo ulaganje uključuju ulaganje sredstava u različite oblike stvarnog kapitala. To može biti kupnja zemljišta, ulaganja u izgradnju, kupnja gotovog posla, autorska prava, licence.

Vrsta 2. Prema roku ulaganja

Za investitore je od velike važnosti u kojem će razdoblju njihova sredstva biti ograničena u korištenju. Drugim riječima, pojam je važan, odnosno vrijeme na koje će se novac uložiti.

Ovisno o ovoj značajci, razlikuju se sljedeće vrste ulaganja:

- kratkoročno za koje razdoblje ulaganja ne prelazi godinu dana;

- srednjoročno- ulaganja za 1-5 godina;

- dugoročno- novac će se ulagati više od 5 godina.

Također se može izdvojiti zasebna skupina ulaganje rente to se može učiniti u bilo kojem vremenskom razdoblju. Štoviše, dobit od njih dolazi povremeno.

Najbolji primjer su bankovni depoziti uz mjesečni prijenos kamata na zasebni račun.

Tip 3. Ovisno o obliku vlasništva

Ako subjekt koji ulaže smatramo kriterijem klasifikacije, možemo izdvojiti:

- privatno ulaganje- ulaže pojedinac;

- stranih- sredstva ulažu strani državljani i tvrtke;

- javna ulaganja- predmet su razna državna tijela.

Postoje situacije kada sav uložen novac ne pripada jednom entitetu. U ovom slučaju govore o kombinirano ili mješovito ulaganje.

Na primjer, dio uloženog novca pripada državi, ostatak - privatnom ulagaču.

Tip 4. Prema razini rizika

Jedan od najvažnijih pokazatelja svakog ulaganja je razina rizika. Tradicionalno, to je izravno povezano s profitabilnošću. Drugim riječima, što je veći rizik, veći će uloženi instrument donijeti profit.

Ovisno o razini rizika, sva se ulaganja dijele u tri skupine(poredano uzlaznim redoslijedom stupnja rizika):

- konzervativan;

- ulaganja umjerenog rizika;

- agresivno ulaganje.

Unatoč činjenici da postoje ulagači koji, u potrazi za visokim prinosima, pristaju da njihova ulaganja budu izložena visokom riziku, većina i dalje izbjegava ulaganja visokog rizika. Zabrinjava se kako novajlije i iskusni investitori.

Rješenje problema može biti diversifikacija , koji, iako ne pomaže u potpunom uklanjanju rizika, može ga značajno smanjiti. Pod diverzifikacijom se podrazumijeva raspodjela kapitala između nekoliko vrsta ulaganja.

Tip 5. Prema svrsi ulaganja

Ovisno o namjeni, tradicionalno se razlikuju sljedeće vrste ulaganja:

- izravna ulaganja podrazumijevaju kapitalna ulaganja u području materijalne proizvodnje, prodaje roba i usluga, ulagač obično dobiva dio odobrenog kapitala tvrtke, koji iznosi najmanje 10%;

- portfelj uključuju ulaganje u različite vrijednosne papire (obično dionice i obveznice), ne očekuje se aktivno upravljanje ulaganjima;

- intelektualna uključivati ulaganje uprave tvrtke u osposobljavanje zaposlenika, izvođenje različitih tečajeva i obuka;

- nefinancijska ulaganja- novac se ulaže u razne projekte (opremu, strojeve), kao i prava i licence.

Dakle, postoji nekoliko klasifikacija ulaganja ovisno o različitim kriterijima.

Zbog raznolikosti vrsta, svaki ulagač može odabrati onu vrstu ulaganja koja mu je idealna.

4. Prednosti i nedostaci privatnog ulaganja 💡

Kao i svaki drugi gospodarski proces, privatno ulaganje ima svoje pros i minusi... Važno ih je pažljivo proučiti prije početka bilo kakvih ulaganja. To će pomoći daljnjem poboljšanju učinkovitosti procesa.

Prednosti ( +) privatno ulaganje

Prednosti privatnog ulaganja uključuju:

- Ulaganje je vrsta pasivnog prihoda. Ovo je najvažnija investicijska prednost. To je radi pasivni prihod većina ljudi počinje ulagati. Investitor troši mnogo manje vremena i truda na dobivanje ekvivalentnih iznosa novca od onoga koji aktivno radi kao zaposlenik.

- Proces ulaganja je vrlo zanimljiv i također pomaže u učenju novih stvari. Svijest o investicijskim aktivnostima će se povećati financijska pismenost stjecanje iskustva s različitim instrumentima ulaganja. Istodobno, tradicionalni najamni rad monoton je, zbog čega postaje omražen. U tom smislu, ulaganje ima značajnu korist.

- Ulaganje vam omogućuje da diverzificirate prihod koji primate. Tradicionalno, svaka osoba prima prihod iz jednog izvora - plaće od poslodavca ili umirovljenje... Rjeđe im se dodaje još jedan ili dva izvora, na primjer, prihod od najma... Istodobno, ulaganje vam omogućuje raspodjelu kapitala između neograničenog broja imovine, što će omogućiti primanje prihoda iz različitih izvora. Zahvaljujući ovom pristupu, možete značajno povećati sigurnost svog osobnog ili obiteljskog proračuna. Ispostavilo se da će u slučaju gubitka prihoda iz jednog izvora sredstva i dalje dolaziti iz drugih.

- Ulaganje pruža priliku da se ostvarite, kao i da postignete svoje ciljeve. Praksa dokazuje da upravo investitori imaju najveće šanse za postizanje svojih ciljeva, kao i za uspjeh. To je zbog činjenice da je točno ulaganje vam omogućuje postizanje materijalnog blagostanja kao i osloboditi značajan dio vremena. Ovo se vrijeme može potrošiti na obitelj, hobije, samoostvarenje. Upravo su ulagači ti koji su najčešće na vrhu ljestvice najbogatijih ljudi.

- U teoriji, prihod ostvaren ulaganjem neograničen je. Doista, iznos aktivnog dohotka uvijek je ograničen količinom uloženog vremena i truda. Istodobno, s pasivnim prihodom nema takvih ograničenja. Štoviše, ako se u procesu ulaganja ne povuče dobit, već se reinvestira, povrat ulaganja će se povećati prema formuli složene kamate.

Minusi ( -) privatno ulaganje

Unatoč značajnom broju prednosti, ulaganja imaju nedostatke.

Među njima su sljedeće:

- Glavni nedostatak ulaganja je rizik. Bez obzira na to koji će se instrument ulaganja koristiti, postoji mogućnost potpunog ili djelomičnog gubitka uloženog kapitala. Naravno, ako ulažete u pouzdanu imovinu, rizik će biti minimalan, ali ipak ustraje .

- Ulaganje je ispunjeno živčanim stresom. To posebno vrijedi za početnike. Često se vrijednost instrumenta u koji su uložena sredstva kreće u pogrešnom smjeru gdje bi ulagač želio. Naravno, to dovodi do stvaranja gubitka, čak i ako je privremen. U tim situacijama ulagači su izloženi ozbiljnim psihološki stres.

- Za uspješno ulaganje potrebna je velika količina znanja. To će biti potrebno stalno učiti i poboljšati se... S jedne strane, stjecanje dodatnih znanja koristan je proces i nitko neće biti suvišan. S druge strane, ovo će potrajati puno vremena. Osim, važno je imati želju i samodisciplinu , koje nemaju svi. Istodobno, u nedostatku potrebnog znanja, privatna ulaganja postaju poput lutanja u mraku.

- Proces ulaganja najčešće ne jamči stalnu dobit. Vrlo je malo alata koji jamče prihod. Ulagači se češće moraju usredotočiti na prognozirane vrijednosti, što se ne može uvijek postići u slučaju promjene tržišne situacije. Štoviše, ponekad privatna ulaganja dovode do obrazovanja gubitak... U usporedbi s ulaganjima, različite mogućnosti aktivne zarade pružaju veća jamstva za ostvarivanje stalnog iznosa prihoda.

- Za početak ulaganja potreban vam je novčani kapital.Štoviše, ako se planira živjeti dostojanstveno i uzdržavati obitelj od ostvarene dobiti, iznos ulaganja bit će vrlo velik značajan... Stvaranje takvog kapitala može oduzeti znatnu količinu vremena i truda.

Dakle, uspoređujući Prednosti i ograničenja ulaganja, to možemo zaključiti prednosti još uvijek nadmašuju nedostatke .

Naravno, na svima je da odluče hoće li ulagati u kapital. Međutim, vjerujemo da je bolje ulagati.

Za početak, možete koristiti male količine i instrumente s minimalnim rizikom.

Kako ispravno uložiti novac u 5 koraka - upute za početnike (lutke)

5. Kako uložiti novac-Korak po korak vodič za ulaganje za početnike 📝

Mnogi početnici ulagači pitaju se kako započeti učinkovito ulaganje. Zato dalje u članku dajemo upute korak po korak... Pomoći će svima koji žele napraviti prve korake u ulaganju i tako postići svoje financijske ciljeve.

Naravno, početna situacija je različita za svakog investitora. Ipak, postoje opća pravila koja se moraju poštivati, korisna su za sve slučajeve i svakog ulagača.

Da biste počeli ulagati, morate ih prevladati osam uzastopni koraci. Ne biste trebali preskočiti niti jedan od njih da biste bili uspješni.

Korak 1. Procjena postojećeg financijskog stanja i sređivanje osobnih financija

Prije svega, trebali biste opisati svoje prihod ... Istodobno treba utvrditi izvor prihoda, koliko su redoviti i stabilni. Osim toga, njihovu veličinu treba popraviti.

Dalje se procjenjuje troškovi , treba ih zabilježiti člankom. Istodobno moraju označiti kategoriju rashoda, odnosno jesu li jednokratno, redovito ili neregularan.

Sljedeća stavka financijskog plana- opis dostupnih imovina ... To može biti automobil, apartman, bankovni depoziti, zemljište i ljetnikovce, vrijednosni papiri, udjeli u odobrenom kapitalu itd. Važno je naznačiti vrijednost svake imovine, kao i iznos dobiti od nje.

Nakon toga se izračunava profitabilnost svake imovine, što je jednako omjeru dobiti koju donose do vrijednosti. Najvjerojatnije će sva ili većina imovine biti neprofitabilna ili će uzrokovati dodatne troškove. U ovoj je fazi ovo stanje sasvim normalno.

Nakon što je imovina opisana, također je važno napraviti popis obveze ... To mogu biti bilo koje obveze - krediti, uključujući hipoteku, kao i druge dugovanja, na primjer, porezi i premije osiguranja.

U ovoj je fazi važno procijeniti iznos troškova koji se plaćaju za odgovarajuće obveze. godišnje... Također je vrijedno procijeniti kao postotak omjer rashoda prema ukupnom iznosu obveza.

Proračun bi sada trebalo procijeniti izračunavanjem dva omjera:

- Investicijski resurs- razlika između prihoda i rashoda;

- Neto kapital- razlika između imovine i obveza.

Idealno bi bilo da vrijednost prvog pokazatelja bude barem 10 -20 posto iznosa prihoda. Ako veličina investicijskog resursa nije dosegla tu vrijednost ili se pokazala manjom od nule, prije početka ulaganja morat ćete pribjeći mjerama financijskog oporavka proračuna.

Tijekom sastavljanja i analize financijskog plana trebali biste biti što iskreniji, ne biste trebali pokušavati uljepšati trenutnu situaciju. U proračunu je važno sve opisati točno onakvim kakvo doista jest.

Važno je razumjeti da je proračun sastavljen u ovom koraku temelj budući financijski plan, bez kojeg neće biti moguće izraditi kvalitetan plan.

Dakle, rezultat prvog koraka trebao bi biti razumijevanje činjenice da odakle dolazi vaš proračun i kako se troše .

Osim toga, možete razumjeti koliko novca ostaje nakon izvršenja glavnih uplata, kao i koliko će dugo biti moguće preživjeti ako prestanu primici od glavnog izvora prihoda.

Korak 2. Stvaranje financijske rezerve

Za uporabu u nepredviđenim situacijama trebate stvoriti financijska rezerva ... Treba shvatiti da je važno ne samo u praktičan planu, ali i u psihološke... Ova rezerva daje dugotrajan osjećaj samopouzdanja i stabilnosti.

Spoznaja da osoba ima malu zalihu novca u slučaju nepredviđenih životnih okolnosti čini psihološki život mnogo ugodnijim.

Kao rezultat toga, financijske rezerve predstavljaju pristupačan, ali vrlo učinkovit način da život učine ugodnijim, ali i značajno smanje razinu stresa.

U praktičnom smislu, financijske rezerve imaju dvije funkcije:

- Plaćanje stalnih troškova u slučaju da iz nekog razloga glavni izvor prihoda prestane puniti proračun;

- Financiranje malih nepredviđenih situacija- popravak kućanskih aparata, liječničke usluge i ostalo.

Idealna veličina financijske rezerve trebala bi osigurati plaćanje stalnih troškova u razdoblju jednakom tri mjeseca prije šest mjeseci .

Stvorenu pričuvu treba pohraniti u valuti u kojoj su plaćeni glavni troškovi. U ovom slučaju najbolje je uložiti novac. u banku.

Trebali biste odabrati kreditnu organizaciju koja zadovoljava sljedeće kriterije:

- sudjelovanje u ;

- kreditna institucija je najmanje pedeseta u pogledu imovine ili je podružnica velike međunarodne tvrtke;

- prikladno mjesto, kao i raspored rada, omogućit će vam korištenje usluga banke bez trošenja na to cijeli dan.

Ne biste trebali birati kartične račune za akumulaciju, jer u ovom slučaju postoji velika napast potrošiti sredstva ne onako kako je planirano. Najbolje otvoriti Trenutno ili štedni račun... Međutim, u ovom su slučaju kamate na stanje računa preniske.

Idealna opcija bila bi polog . No, trebate obratiti pozornost da zadovoljava sljedeće kriterije:

- minimalni iznos nadopune trebao bi biti udoban za mjesečnu akumulaciju;

- ako je potrebno, možete povući dio sredstava bez gubitka kamata;

- idealno je da se kamata obračunava i kapitalizira na mjesečnoj osnovi.

Pokazalo se da pri odabiru banke kamatna stopa ne bi trebala djelovati kao odlučujući uvjet. No, trebali biste obratiti pozornost da to nije ni najniži ni najveći među onima koji postoje na tržištu.

Čim se odaberu banka i depozit, potrebno je popuniti račun do iznosa obračunate financijske rezerve.

Korak 3. Razvoj ciljeva, kao i ciljeva ulaganja

U ovoj fazi potrebno je odlučiti što budući ulagač želi raditi u životu, što dobiti, koju nekretninu steći. Štoviše, za svaki cilj potrebno je odrediti koliko će novca biti potrebno da se to postigne, u kojoj valuti. Osim toga, važno je odrediti do koje točke cilj treba postići.

Nakon što su ciljevi identificirani, to bi trebali biti rang , odnosno broj, u opadajućem redoslijedu važnosti i prioriteta. Tako će postati jasno kamo treba usmjeriti sredstva. kao prvo.

Korak 4. Određivanje prihvatljivog rizika

Budući ulagač u ovoj fazi određuje koji je financijski rizik spreman izdržati da postignete svoje ciljeve. Također se u ovom trenutku utvrđuje koje će situacije ulaganja biti neprihvatljive.

Drugim riječima, neki su ulagači prilično mirni čak i zbog privremenog povlačenja kapitala za 40%... Drugi se, naprotiv, osjećaju apsolutno neugodno čak i ako se u njima dogodi gubitak 10 %.

Korak 5. Izrada strategije ulaganja

U ovom trenutku važno je sami identificirati sljedeće točke:

- iznos uloženog iznosa;

- učestalost ulaganja - jednom ili redovito;

- pojava koje je vrste rizika neprihvatljiva i koju treba unaprijed zaštititi;

- koji dio osobnog vremena ulagač je spreman potrošiti na upravljanje ulaganjima;

- određuju se zabranjeni financijski instrumenti - netko iz temelja ne ulaže u alkoholnu i duhansku industriju, netko radije financira strane tvrtke i slično;

- odlučuje se u koje vrste i vrste imovine će se sredstva uložiti;

- koji porezi mogu nastati, kako se mogu minimizirati.

Nakon što su gore navedeni uvjeti utvrđeni, potrebno je jasno navesti kako će se donositi odluke o ulaganju. Odnosno, potrebno je odlučiti koje točke uzeti u obzir, a koje zanemariti. Osim toga, važno je odrediti koje radnje treba slijediti kada se dese određeni događaji.

Jednako je važno odrediti koliko često i pod utjecajem onoga što treba analizirati trenutnu strategiju ulaganja, kao i pod kojim okolnostima je treba preispitati i promijeniti.

Korak 6. Testiranje stresa razvijene strategije

U ovoj se fazi strategija razvijena u prethodnom koraku testira prema načelu "što ako?" ... Da biste to učinili, trebali biste sebi postaviti najveći mogući broj pitanja i odgovoriti na njih što je moguće iskrenije.

Početak pitanja trebao bi biti sljedeći: što dogodit će se s mojim investicijskim ciljevima. Drugi dio pitanja ( ako) ovisi o okolnostima života investitora i za svaku je individualna.

Primjeri završetaka pitanja uključuju:

- ako izgubim posao;

- ako se ozbiljno razbolim;

- ako se auto pokvari.

Rezultat takvog testiranja trebao bi biti razvoj zaštitne strategije ulaganja. Njegov je glavni zadatak identificirati mogućnosti koje će omogućiti da se ne odustane od provedbe strategije ulaganja, čak i u nepovoljnim okolnostima.

Mnoge poteškoće mogu se ne samo unaprijed naznačiti, već i osigurati u slučaju njihove pojave.

Korak 7. Odabir metode ulaganja

U ovom trenutku morate utvrditi:

- preko kojeg će se poduzeća ulagati;

- kako će se sredstva položiti;

- kako povući ostvarenu dobit;

- u čiju korist i u kojem iznosu ćete morati izvršiti plaćanja (provizije i porezi).

Korak 8. Formiranje portfelja ulaganja

Tek nakon što su savladane sve prethodne faze pripreme za ulaganje, možete se početi formirati investicijski portfelj ... Drugim riječima, samo u ovom trenutku možete ići izravno na ulaganje sredstava.

U ovom koraku morate učiniti sljedeće:

- odabrati određene instrumente koji će odgovarati razvijenoj strategiji ulaganja;

- ulagati u odabranu imovinu.

Mnogi će reći da su navedene upute previše komplicirane, nije potrebno prolaziti kroz tako veliki broj koraka. Zapravo, samo dosljedno izvršavanje svih osam faza može dovesti investitora do sljedećeg rezultata:

- Moći ćete srediti svoju osobnu financijsku situaciju;

- Formirat će se financijska rezerva koja će ostati na površini šest mjeseci;

- U budućnosti će postojati osjećaj povjerenja, kao i osiguranje od iznenađenja i manjih nevolja;

- Bit će izrađen poseban akcijski plan koji će vam omogućiti povećanje vlastitih sredstava;

- Pojavit će se dobro strukturiran financijski portfelj.

Oni koji uspiju prevladati ove naizgled teške korake mogu s pouzdanjem očekivati pozitivan rezultat ulaganja.

Dokazani načini ulaganja boljeg novca kako bi uspjelo

6. Gdje uložiti novac - TOP -9 najboljih načina za ulaganje osobnih financija 💰

Postoji ogroman broj alata za ulaganje. Odabirom idealnog smjera za sebe, trebali biste krenuti ne samo od vlastitih preferencija glede razine rizik i isplativost ... Također je važno uskladiti način ulaganja s ekonomskom situacijom u zemlji.

Nudimo vam najpopularnije i pouzdanije mogućnosti ulaganja novca.

Metoda 1. Bankovni depoziti

- jedna od najpovoljnijih, a samim time i najpopularnijih mogućnosti ulaganja. U teoriji mogu uvesti red 10 % godišnje. Međutim, danas su kamatne stope u većini kreditnih institucija snižene, stoga pri odabiru banke za ulaganje morate potrošiti temeljito analiza.

Bankovni depoziti su konzervativna opcija ulaganja... Osim što je najintuitivniji način, on je i najmanje rizičan.

Među prednostima depozita su sljedeće:

- osiguranje od države;

- rok ulaganja, kao i primljena dobit, poznati su i prije trenutka ulaganja;

- dostupnost;

- niska razina rizika, odnosno pouzdanost.

Razmislite o najpouzdanijim bankama s najvišim stopama.

Metoda 2. Ulaganje u plemenite metale

Ulaganja u plemenite metale već u vrijeme nastanka robno-novčanih odnosa mogla su donijeti prihod njihovim vlasnicima. Tradicionalno se koristi kao vrijedni metali zlato, srebro, platina, i paladij.

Nekoliko je okolnosti zbog kojih je cijena plemenitih metala ostala na prilično visokoj razini dugi niz godina:

- nedostatak utjecaja korozije;

- ograničena količina metala u svijetu.

Dugoročno gledano, vrijednost plemenitih metala stalno raste. Istodobno, različite gospodarske krize, kao i druge promjene u gospodarstvu, praktički nemaju utjecaja na cijenu plemenitih metala.

Prema statistikama, samo u posljednjem desetljeću u Rusiji je cijena zlata (u rubljima) porasla gotovo 6 puta... Istodobno, stručnjaci vjeruju da ne postoje čimbenici koji bi mogli preokrenuti ovaj trend u narednim godinama.

Postoji nekoliko načina ulaganja u plemenite metale:

- kupnja zlatne poluge;

- kupnja zlatnika;

- otvaranje metalnih bankovnih računa;

- stjecanje udjela u tvrtkama za vađenje zlata.

Najpouzdanija opcija je fizičko stjecanje metala ... Ali vrijedi uzeti u obzir da se radi o ulaganjima u dugo termin. Malo je vjerojatno da će od takvih ulaganja u sljedećih pet godina biti moguće ostvariti opipljiv profit.

Za one koji traže brzu zaradu, najbolje je otvoriti metalni računi ... Istodobno, fizički se ne kupuje zlato ili drugi plemeniti metali. U banci se otvara račun na koji se sredstva knjiže u gramima metala.

Dobit se može dobiti vrlo brzo - iznos na depozitu redovito se preračunava po novoj vrijednosti metala.

Otvaranje metalnih računa Najsigurniji je način ulaganja u plemenite metale. To se posebno odnosi na banke u kojima su depoziti osigurani.

Metoda 3. Uzajamni investicijski fondovi

Uzajamni investicijski fondovi ili zajednički fondovi Je način ulaganja, koji je u biti prijenos sredstava u povjerenje.

Fond ulaže zajednička sredstva svojih dioničara u različite financijske instrumente. Dobivena dobit raspodjeljuje se među sudionicima u fondu. No, osnivači zajedničkog fonda ne ostaju na gubitku - primaju i svoje kamate.

Osobitosti interakcije dioničara s upraviteljem imovine odražene su u ugovornim odredbama i uvjetima. Imperativ je da dioničar treba pažljivo proučiti takav sporazum. prije kako uložiti u fond.

Shema djelovanja zajedničkog fonda vrlo je jednostavna. Dioničari kupuju dijelove fonda koji se nazivaju dionice ... Uložena sredstva stavljaju se na raspolaganje menadžeru koji se bavi njihovim ulaganjem.

Menadžeri su zainteresirani za dobivanje što veće dobiti, budući da i sami primaju prihod u obliku provizija, koje se računaju kao postotak dobiti.

Dionice mogu biti vrlo jednostavne kupiti i prodavati... Stoga su takva ulaganja vrlo likvidna.

Među prednostima zajedničkih fondova su:

- sredstvima upravljaju profesionalci;

- Uzajamni fondovi dostupni su svima;

- prihod se ne oporezuje;

- sredstva kontrolira država.

Na kraju određenog razdoblja izračunava se profitabilnost fonda. Dobiveni prihod raspodjeljuje se dioničarima razmjerno udjelu svakog od njih u fondu.

Često se približava profitabilnost zajedničkog fonda do 50 posto... To je gotovo pet puta isplativije od bankovnih depozita. U prosjeku je profitabilnost fonda oko 30 %.

Metoda 4. Ulaganje u vrijednosne papire

Jedan od najpopularnijih načina ulaganja je ulaganja u vrijednosne papire... Ali ne zaboravite da rad s ovim alatom zahtijeva ozbiljno znanje iz područja financija i ekonomije.

Za one koji se nadaju dugoročnoj zaradi, ulaganje u prve dionice na koje naiđu daleko je od najbolje opcije.

Da biste ulaganjem u vrijednosne papire donijeli stvarnu zaradu, morate imati ozbiljno znanje iz područja ekonomije ili imati iskustvo. Ako nema takvog znanja i vještina, kapital možete prenijeti na iskusnog brokera radi upravljanja povjerenjem.

Prilikom ulaganja u vrijednosne papire nemoguće je jamčiti dobit. Međutim, ako je ulaganje uspješno, možete ostvariti opipljive prinose. Može doći 100 %.

Štoviše, dobit od ulaganja u vrijednosne papire praktički je neograničena. Neki uspješni ulagači uspjeli su dobiti narudžbe 1000 % u samo nekoliko godina.

📣 Imajte na umu da na financijsko tržište ulazite putem brokera. Jedan od najboljih je ovo brokersko društvo.

Metoda 5. Ulaganje u nekretnine

Nekretnine su također vrlo popularna opcija ulaganja. Objašnjenje je jednostavno - potražnja za stanovima, kućama, pa čak i nestambenim prostorima će biti stalno... Ljudima su potrebne nekretnine za život i poslovanje. Štoviše, takav alat nikada neće potpuno amortizirati.

Prilikom odlučivanja o ulaganju u nekretnine treba imati na umu da su njezina vrijednost, kao i likvidnost, određeni velikim brojem čimbenika. To uključuje, na primjer, ekonomska situacija u državi i regionalna situacija.

Postoje dva načina za ostvarivanje prihoda od ulaganja u nekretnine:

- Iznajmljivanje;

- Naknadna preprodaja.

Iznajmljivanje djeluje kao jedna od vrsta pasivne zarade. Vlasnik prostora prima novac, praktički ne trošeći vrijeme i trud. U ovom slučaju, imovinska prava dovoljna su za stvaranje prihoda.

Prodaja nekretnina može generirati prihod ako joj vrijednost poraste. Međutim, danas postoje poteškoće s isplativom prodajom nekretnina. U većini ruskih regija potražnja za ovom imovinom danas je mnogo manja od ponude.

Međutim, u nekim slučajevima ulagači uspijevaju zaraditi dobre povrate od prodaje nekretnina.

Za moguće načine ulaganja u nekretnine pogledajte video ispod:

Postoji nekoliko načina za povećanje prihoda:

- stjecanje objekta u trenutku pada cijena na tržištu i prodaja tek nakon njihovog porasta;

- kupovati nekretnine u fazi postavljanja temelja ili u početnim fazama izgradnje, te prodavati nakon završetka;

- stjecanje stanova u jadnom stanju, njihov kvalitetan popravak, prodaja s nadoknadom troškova, koji, između ostalog, plaća troškove popravka.

Danas se situacija na tržištu razvila na takav način da stručnjaci preporučuju suzdržati se od ulaganja u nekretnine. Smatraju da je najpametnije pričekati značajan gospodarski pad.

Već smo detaljno opisali, kao i prednosti i nedostatke ove metode ulaganja novca u našem članku.

Metoda 6. Ulaganje u poslovanje

U teoriji, poslovna ulaganja jedna su od najisplativijih opcija. Zapravo, otvaranje uspješne tvrtke može pružiti ugodnu budućnost ne samo samom poduzetniku, već i njegovim potomcima.

U praksi je uspjeh poslovanja određen velikim brojem okolnosti. Među njima su:

- jeste li odabrali pravu nišu na tržištu;

- profesionalnost poduzetnika;

- koliko je ideja originalna;

- pismenost provedenih radnji.

Prema statistikama, većina tvrtki bankrotira u ranoj fazi. Stoga je puno bolje započeti vlastiti posao kupnjom franšize. O tome smo već govorili u prethodnom članku.

Također možete uložiti u gotovu tvrtku. U zasebnom smo članku pisali o i donijeli startupe u Rusiju u koje možete uložiti svoj novac.

Metoda 7. Ulaganje u startupe

Jedinstveni su inovativni projekti u društvenoj ili komercijalnoj sferi. U budućnosti imaju prilično visoku razinu profitabilnosti.

Drugim riječima, ako odaberete pravi projekt za ulaganje sredstava, možete ostvariti dobru zaradu.

Ali vrijedi uzeti u obzir samo to oko 20 % takvi projekti donose ulagače stvarnim dobit... Ostalo se pokazalo neisplativo ili zahtijevaju dodatnu infuziju sredstava.

Ulaganje u razne startupe ovih dana nije tako teško. Na internetu postoji ogroman broj platformi na kojima vlasnici startupa predstavljaju svoje projekte privlačeći ulagače.

U prvoj fazi možete napraviti minimalno ulaganje, koje iznosi nekoliko tisuća rubalja. To će vam omogućiti da proučite mehanizam ulaganja.

Prednosti startupa sastoje se u mogućnosti ulaganja u ogroman broj poslovnih područja. Geografija je također gotovo neograničena - možete ulagati metropolit, Europskim projektima, kao i oni koji se nalaze u regiji prisutnosti investitora, pa čak i oni koji se nalaze samo na internetu.

Metoda 8. Ulaganje u internetske projekte

Internet je danas jedno od najpopularnijih i vrlo aktivno razvijajućih područja poslovanja. Ovdje se zovu stručnjaci koji rade stvaraoci novca .

Ogroman broj internetskih poduzetnika već zarađuje na internetu. Štoviše, svakim danom ih je sve više. možete pronaći na našoj web stranici.

Ulagači koji žele postati internetski poduzetnici moraju požuriti. Morate zauzeti nišu za aktivnost prije nego što je drugi započnu.

Za zaradu na Internetu možete koristiti:

- trgovine;

- grupe na društvenim mrežama;

- informacijski izvori;

- blogovi;

- zabavne stranice.

To nije potrebno. Također možete kupiti gotov projekt koji je netko stvorio. Istodobno, važno je da resurs bude što posjećeniji. U tom će slučaju biti moguće profitirati od oglašavanja, partnerskih programa, kao i izravne prodaje.

Ako odlučite stvoriti vlastiti projekt, trebali biste uzeti u obzir da se na Internetu cijeni nestandardni pristup. Učinite svoju web lokaciju što je moguće jedinstvenijom. Time ćete privući najveći broj posjetitelja.

Metoda 9. Forex

Jednostavnim riječima, Forex Je svjetsko tržište na kojem se razne valute razmjenjuju po slobodno formiranim cijenama.

U načelu, svatko tko troši vrijeme, troši energiju i ulaže u mogućnosti je ostvariti prihod na deviznom tržištu. Ovdje je također važno odabrati pouzdanu brokersku tvrtku. Mnogi uspješni trgovci rade kroz ovog brokera.

Možete trgovati neovisno ili prenositi sredstva upravljanju putem PAMM računa. Pojedinosti su opisane u jednom od prethodnih izdanja.

Kako bismo olakšali usporedbu gore navedenih metoda ulaganja, saželi smo ih u tablicu:

| Vrsta privitka | Optimalno razdoblje ulaganja | Prednosti |

| Bankovni depoziti | Od 1 godine | Visoka razina pouzdanosti |

| Dragocjeni metali | Dugoročno - preko 4 godine | Stabilan rast cijene plemenitih metala |

| Investicijski fondovi | Od 3 mjeseca | Sredstvima upravljaju profesionalci |

| Vrijednosni papiri | Bilo koji | Neograničen |

| Nekretnina | Dugoročno - više od 3 godine | Visoka likvidnost |

| Poslovanje | Dugotrajno - nekoliko godina | Visoka zarada |

| Pokretanje | Od 6 mjeseci | Veliki broj projekata za odabir |

| Internet projekti | Bilo koji | Aktivni razvoj |

| Forex | Bilo koji | Brza isplata |

🔔 Na našoj web stranici postoji i članak koji o tome detaljno govori - preporučujemo da ga pročitate.

Anketa: Gdje je najbolja investicija?

Kako smanjiti rizike

Kako smanjiti intenzitet rada

Koliko novca uložiti

Trenutne vrste ulaganja s niskom razinom rizika

Na što treba paziti pri odabiru mjesta ulaganja novca

Da bismo razumjeli isplati li se ulagati u jedan ili drugi izvor prihoda, potrebno je prije svega utvrditi kriterije prema kojima će se utvrditi je li to vrijedan pothvat ili ne.

Ako se ograničimo na tri jednostavna kriterija, željeli bismo istaknuti sljedeće:

Profitabilnost

Profitabilnost je nesumnjivo jedan od odlučujućih čimbenika pri odabiru mjesta ulaganja kako bi se zaradilo. Mjeri se najčešće kao postotak godišnje na iznos uloženog kapitala i određuje koliko će se kapital povećati za godinu dana, odnosno koliko će ulagač zaraditi. Ako želimo da uloženi novac djeluje, a ne samo da ga štedi, tada bi barem razina isplativosti trebala biti veća od razine godišnje inflacije. Trenutno se bankovni depoziti u Moskvi ne mogu time pohvaliti, budući da je prosječna stopa na njih oko 8,5%, što je niže od prosječne godišnje stope inflacije, koja za posljednje tri godine do 2017. iznosi 9,9%. Stoga je za ulaganje novca uz visoku kamatnu stopu i zaradu na njemu potrebno koristiti druge mogućnosti, koje ćemo razmotriti u nastavku.

Rizici

Razina rizika također je glavni kriterij pri odabiru mjesta ulaganja novca pod kamatom. Rizici su vjerojatnost događaja u kojima ulagač može izgubiti dobit ili čak svoja ulaganja. Ako se prilikom razmatranja gotovih investicijskih prijedloga vrijednost profitabilnosti najčešće odmah utvrđuje, tada je kvantitativna procjena rizika gotovo uvijek nepoznata. To je zbog činjenice da je često vrlo teško predvidjeti vjerojatnost određenih negativnih posljedica. I ne mogu se utvrditi sve posljedice. Stoga je pri odabiru mjesta stavljanja novca pod kamatu najbolje ući u ono na čemu projekt zapravo zarađuje, koliko je dugo taj proces uspostavljen i može li doći do situacije u kojoj nešto pođe po zlu. Ako nemate dovoljno iskustva u tim procesima, bolje je u to uključiti stručnjake koji to razumiju i razumiju. Također morate shvatiti da češće nego ne, što je veća profitabilnost, veći su i rizici. Ako ste početnik ulagač, tada je u početnoj fazi bolje uložiti novac po niskoj kamatnoj stopi, a kako steknete iskustvo, prebacite se na isplativije ponude s visokom kamatom.

Intenzitet rada

Ako je u čistom ulaganju, kada ste uložili novac i ne radite ništa drugo, prema našem mišljenju dovoljno razumjeti razinu profitabilnosti i rizika, tada se, primjerice, prilikom ulaganja novca u vlastiti posao pojavljuje dodatni faktor, kao što je intenzitet rada - to je količina provedenog radnog vremena pomnožena s iskustvom i stručnošću izvođača. Drugim riječima, koliko ćete vremena vi ili vaš tim potrošiti na razvoj vašeg poslovanja te koliko znanja i vještina imate. Razvoj vlastitog projekta može imati najveću isplativost: stotine ili čak tisuće posto godišnje, ali to uvelike povećava potreban intenzitet rada procesa, osobito ako neovisno sudjelujete u poslovnim procesima. Istodobno, rizici su obrnuto povezani s iskustvom i stručnošću tima, odnosno što je više iskustva i znanja, to je manje rizika.

Gdje uložiti u 2020. kako ne biste izgubili - stručni savjeti iz Moskve

Kada se shvati koji su čimbenici odlučujući pri odabiru mjesta ulaganja novca kako bi oni funkcionirali, već možete razmotriti i ocijeniti konkretna ulaganja, što ćemo sada učiniti.

Sve opcije bit će na neki način povezane s zajmovima s zalogom.

Smatramo da su takva ulaganja iz objektivnih razloga najmanje rizična, ali istodobno imaju visoku isplativost.

Istodobno, svatko će moći pronaći prihvatljiv tip za sebe, na temelju mogućih troškova rada i dostupnosti stručnosti.

Za početak ćemo vam detaljnije reći što su osigurani krediti i zašto su rizici minimalni. Osigurani zajmovi su zajmovi koje izdaju financijske tvrtke (MFI, PDA, zalagaonice automobila, leasing društva) ili privatni zajmodavci osigurani nekretninama i automobilima. Sve su te aktivnosti legalne i regulirane relevantnim zakonima Ruske Federacije. Kamatne stope na takve kredite znatno su veće od onih na bankovne kredite i prosječno se kreću od 40% do 100% godišnje. Zajmoprimci su najčešće poduzetnici - razina isplativosti njihovog poslovanja omogućuje im pokrivanje visokih kamata, a nemaju priliku proći duge i temeljite bankovne provjere. Druga kategorija zajmoprimaca su ljudi s oštećenom kreditnom poviješću, za koje je zatvoren put do banaka. Ili ljudi koji nemaju priliku dokazati svoje neslužbene prihode.

Svi krediti se izdaju ili osigurani nekretninama ili osigurani automobilima. Štoviše, maksimalni iznos kredita najčešće ne prelazi 50% tržišne vrijednosti predmeta kolaterala, a rok kredita obično nije dulji od jedne godine. Ako zajmoprimac ne može otplatiti zajam, tada se kolateral prodaje po tržišnoj vrijednosti, što omogućuje pokriće i iznosa glavnice duga i iznosa dospjelih kamata. Ako razlika ostane, prenosi se na zajmoprimca.

Prisutnost kolaterala osigurava minimalnu razinu rizika za ulagača, financijska društva i ovu aktivnost općenito.

Prema mišljenju stručnjaka, 2020. godine aktivnosti s kreditima pod zalogom postale su posebno popularne i tražene među zajmoprimcima, dok su se vrijedni igrači pojavili na tržištu nebankarskih kredita, dopuštajući običnim pojedincima da ulažu novac u ovo područje bez ikakvih troškova rada, a ne samo da ne izgubite, ali i na tome dobro zaradite, nakon što ste primili svoje kamate uz jamstvo osigurano prisutnošću kolaterala.

Sada kada smo shvatili kako to funkcionira i zašto su rizici minimalni, prijeđimo na razmatranje specifičnih vrsta ulaganja, njihove profitabilnosti i intenziteta rada. Postoje tri ove opcije:

- Profitabilno blago od 14% do 22% godišnje

- Lako ulaganje uz 24% godišnje

- Investing-Profi do 100% godišnje

Zadržimo se još malo na svakoj od opcija, a o svakoj se možete detaljno informirati klikom na odgovarajuću vezu, gdje možete ostaviti i prijavu za sudjelovanje u odgovarajućem programu.

Unosna ušteda

Ova vrsta je pogodna za one koji ne žele ili ne mogu posvetiti vrijeme ulaganju. Ovdje je sve jednostavno: uložio sam novac i primio prihod na kraju mandata ili u mjesečne uplate, ovisno o vrsti štednje. Nema troškova rada od strane investitora, ali profitabilnost nije najveća, ali 2,5 puta veća od depozita u bankama - od 14% do 22% godišnje. Unosna ušteda pogodna je za one koji žele uložiti, na primjer, 100.000 rubalja, budući da je minimalni iznos 1.000 rubalja. Tvrtke koje prihvaćaju štednju:

Ova vrsta je za one koji žele više zaroniti u ulaganje u osigurane kredite i ostvariti veći povrat ulaganja nego u konvencionalne depozite. Ovdje ulagač sam izdaje zajmove na osiguranje u svoje ime, ali se provode svi drugi poslovni procesi, poput traženja zajmoprimca, osiguranja (procjena rizika i provjera dužnika), procjene kolaterala, izrade ugovora, prihvaćanja plaćanja i drugo od strane kvalificiranih stručnjaka. Troškovi rada investitora su razmatranje i odabir investicijskih prijedloga te prisustvovanje zaključenju ugovora. Prinos 24% godišnje. Prikladno ako imate ulaganja od 300.000 rubalja ili više, optimalno je uložiti 500.000 rubalja ili više.

Najisplativija, ali i dugotrajna vrsta novčanog ulaganja. Ova je metoda prikladna za one koji su dobro upućeni u osigurane kredite. Za razliku od prethodne metode, svi poslovni procesi, osim potrage za zajmoprimcima, moraju se obavljati neovisno. Prinos do 100% godišnje. Dobra opcija, gdje uložiti 1.000.000 rubalja i za godinu i pol zaraditi milijun rubalja odozgo.

Gdje je isplativo ulagati novac pod kamatom - usporedba opcija

- Rizici

- Isplate

- Intenzitet rada

- Iznos ulaganja

Aleksandar Ivanov

Pozdrav svima! Danas ćemo pogledati glavne metode ulaganja dostupne Rusima i razgovarati o tome gdje uložiti novac u 2020.

Prije ili kasnije svi dođu do ovog pitanja, čiji prihod postaje više od troškova. Izrada kompetentnog osobnog financijskog plana pomaže da se to učini mnogo brže.

Zapravo, postoji mnogo radnih mogućnosti. Pitanje je samo što vama odgovara.

Svaka metoda ima dva cilja - očuvanje i povećanje kapitala, iako je prvi, naravno, važniji.

Gdje možete uložiti na temelju toga? Tako...

Za one koji tek prikupljaju sredstva za isplativa ulaganja ili nekretnine, najbolja opcija za ulaganje je polog na bankovni račun.

Bankovni depozit ima tri pokazatelja koji ga čine najprikladnijom opcijom:

- Zapravo, možete povući sredstva s bankovnog depozita u bilo kojem trenutku bez ograničenja. To je prikladno, osobito kada se pojavi odgovarajuća opcija za ulaganje sredstava u druge svrhe.

- Pouzdanost. Svaki štediša može biti siguran da će mu se ušteđevina vratiti, jer oni su osigurani. Banke koje nisu dio sustava osiguranja, naravno, ne uzimamo u obzir.

- Profitabilnost. Na svoj depozit dobivate malo, ali ipak povećanje. Postoji velika vjerojatnost da će takav prihod čak pokriti inflaciju, ali ne značajno. To nije toliko, ali sredstva će se svakako uštedjeti.

U slučaju razmatranja mogućnosti otvaranja depozita u banci, važno je zapamtiti: to će omogućiti, prije svega, uštedu, a ne zaradu na srednji ili kratki rok.

Odnosno, ne biste trebali tražiti banku s najvećim kamatama i povoljnim uvjetima. Bolje je obratiti pozornost ne na iznos kamata, već na razinu pouzdanosti financijske institucije.

Ima smisla dati prednost banci, koju država priznaje kao sistemski važnu, te koristiti depozit za akumuliranje sredstava u svrhu njihovog daljnjeg ulaganja u druge instrumente.

Ulaganje u nekretnine

Ukupan iznos sredstava koja pojedinci ulažu u nekretnine mnogo je veći nego u sve ostale opcije zajedno. Ova je situacija tipična za Rusku Federaciju i svijet u cjelini.

Najvjerojatnije se ništa neće promijeniti u ovoj statistici niti dugoročno niti u bliskoj budućnosti. Za većinu ljudi kupnja nekretnine jedina je mogućnost dugoročnog očuvanja akumulirane štednje.

Kao i sve druge vrste imovine, nekretnine mogu biti promjenjive u cijeni.

No, u prosjeku rast cijena u ovom segmentu pokriva inflaciju, pa lako može poslužiti kao dodatni izvor prihoda. Na primjer, pod uvjetom zakupa objekta.

Jedna od najvažnijih značajki ove vrste ulaganja je da nekretnine zadržavaju svoju vrijednost na temelju zemljopisnog položaja. U određenom području njegova se cijena prilagođava na temelju trenutne gospodarske stvarnosti.

Pod nekretninama se obično podrazumijevaju objekti stambenog tipa. Pa ipak, glavni dio zaključaka odnosi se i na poslovne ili nestambene nekretnine.

Glavni uvjeti pod kojima objekti čuvaju, pa čak i umnožavaju sredstva su:

- održavanje deficitarne ljestvice izgradnje novih objekata;

- stalan pozitivan rast broja stanovnika u regiji, posebno u gradu;

U gradovima u kojima je očuvana stalna negativna dinamika rasta građana, odakle građani aktivno odlaze (izumire), objekti nekretnina ne mogu poskupjeti, a sve češće pokazuju dinamiku pada.

U gradovima u razvoju i rastu, situacija je suprotna. Mlađa generacija i migranti sa svojom potražnjom stalno povećavaju cijenu.

U takvim uvjetima samo pretjerana izgradnja objekata može spriječiti rast cijena nekretnina, što je zapravo nerealno. Uostalom, to nije isplativo za same programere, jer će to dovesti do smanjenja njihovih prihoda.

Raspon slobodnog prostora uvijek je ograničen, što stvara vrlo nedostatak prostora u određenim urbanim područjima koja su najprikladnija za izgradnju.

Na takvim mjestima često se nema gdje graditi, pa se povećana potražnja može uravnotežiti zbog rasta cijena nekretnina u prethodno izgrađenim objektima.

Između ostalog, ne smijemo zaboraviti na faktor korupcije koji programerima često smanjuje opće mogućnosti ulaska u nova područja za njih. Ova činjenica također negativno utječe na razmjere iznajmljenih nekretnina, dovodi do nedostatka nekretnina za prodaju i, sukladno tome, do povećanja njihove cijene.

Svi Rusi koji su preživjeli krizu krajem prošlog i početkom ovog stoljeća donijeli su vlastite zaključke. Sada ne moraju objašnjavati zašto su nekretnine najbolja opcija za dugoročno skladištenje kapitala.

Osim toga, u posljednjih 30 godina nekretnine su ostale jedina vrsta imovine koja je bila dostupna velikoj većini građana zemlje.

Naravno, ulaganje u nekretnine ima svoje nedostatke. Govorimo o visokoj minimalnoj cijeni svakog pojedinog objekta - teško je kupiti stan od svoje plaće.

Pa ipak, ovaj problem ima svoje načine rješavanja.

Glavno rješenje je hipoteka. Ona pomaže kupcu popraviti trenutnu cijenu stanovanja.

Istodobno, hipotekarne kamate, za koje se mnogima čini da su jednostavno pretjerane, zapravo uvijek ispadnu niže od dugoročnog rasta cijene samog objekta. Stoga je stan kupljen u investicijske svrhe ne samo moguć, već ga je potrebno i iznajmiti.

U početku, naravno, najamnina neće moći pokriti čak ni hipotekarna plaćanja, ali za 5-7 godina vjerojatno je da će stanarina početi pokrivati plaćanja u cijelosti.

Alternativna je mogućnost ulaganje u likvidne nekretnine s nižom prosječnom cijenom.

Na primjer, govorimo o kapitalnim garažama, parkirnim mjestima, malim zemljišnim parcelama itd. Uostalom, mogu se iznajmiti, zahtijevaju minimalna ulaganja nakon kupnje, ali potražnja za njima uvijek je velika.

Također dobra opcija za kupnju je jednosobni stan s malom površinom u ne najskupljim urbanim sredinama. Takve objekte također karakterizira niska prosječna cijena, ali zapravo ih je lako prodati i iznajmiti.

Druga alternativa hipotekama je klabing. Ova opcija nije jako česta.

Međutim, ako imate poznanike kojima dobro vjerujete, na koje se možete osloniti i koji u isto vrijeme pokušavaju pronaći opciju za pouzdano i dugoročno ulaganje sredstava, onda se nekretnine mogu kupili zajedno s njima.

Ova opcija ima čitav popis prednosti.

Ako svi ili većina sudionika u zajedničkom pristupu problemu pristupe mudro, tada možete uštedjeti mnogo na popravcima kuće prije iznajmljivanja, zahvaljujući korištenju zajedničkog rada.

Također će vam pomoći pri kupnji više nekretnina odjednom, što znači da možete diverzificirati svoja ulaganja prema površini i vrsti nekretnine.

I po svim će pitanjima biti moguće međusobno se podupirati i osiguravati.

Naravno, u ovoj opciji postoje neke pravne točke koje se moraju uzeti u obzir unaprijed. Stoga je toliko važno da u početku shvatite koliko možete vjerovati jedni drugima.

Za one koji su konzervativni u svojim pristupima i nisu spremni za nešto novo, ulaganje u nekretnine najbolja je opcija na dugi rok.

Ulaganje novca u vaše poslovanje

Ulaganje novca u vlastiti posao je, naravno, određeni rizik. Pa ipak, rizik je često sasvim opravdan. Graniči sa željom da učini sve kako bi postigao uspjeh.

Ovdje je sve u vašim rukama. Kontrola poslovnih procesa i različitih rizika povezanih s njima glavni je zadatak svakog poduzetnika.

Bilo da se radi o jednostavnom frizeru koji iznajmljuje mjesto u salonu ili o vlasniku velikog poslovnog projekta ...

Glavna svojstva osobnog posla:

- Posao stvara vrijednost;

- Poduzeće održava stalan tijek financija stvaranjem novčanog toka.

Glavni dio poslovnih ideja temelji se na činjenici da će se ulaganja moći isplatiti nakon 1-2-3 godine. No, osim neposredne samodostatnosti, važno je zapamtiti da samo radno poduzeće ima vrijednost i može se prodati.

Osobno poslovanje nije samo generiranje toka sredstava, već i povećanje ukupne vrijednosti poduzeća. Što je projekt veći, to je i njegova cijena odgovarajuće veća.

Svi koji imaju vlastiti posao jednostavno su dužni nastaviti ulagati u njegovo promicanje i razvoj. Uostalom, potencijalna isplativost radnog poduzeća uvijek je veća nego kod bilo koje druge opcije kapitalnog ulaganja.

Naravno, ovo je relevantno, pod uvjetom da se može povećati.

Također ima smisla ulagati u vlastiti posao ako imate dovoljno slobodnog vremena, energije i želje za formiranjem nečega jedinstvenog i neponovljivog.

Ova je opcija optimalna za one koji su spremni raditi i razvijati se u odabranom smjeru, koji mu je poznat ili blizak po duhu.

Općenito govoreći, pokretanje posla zahtijeva ne samo i ne toliko ulaganja koliko iznimnu hrabrost i svestranu spremnost da se napravi prvi korak i krene, bez obzira na sve.

Naravno, i ovdje postoje rizici, međutim, učinkovitost i rezultat ulaganja u vaše poslovanje ovisit će isključivo o samom poduzetniku, a ne o stricu treće strane.

Kad se raspravlja o izboru vrste aktivnosti, prije svega potrebno je obratiti pozornost na područja koja su već odavno dobro savladana, zaobilazeći ono malo poznato i slabo razvijeno.

Nema smisla "ulaziti" u sferu u kojoj nema zdrave konkurencije, jer to može ukazivati na to da nema potražnje za aktivnostima. Nitko nije otkazao važnost potražnje.

Morate se usredotočiti na područja koja su tražena, popularna i potencijalno isplativa.

Ideja o prezasićenosti u temeljnim poslovnim područjima pogrešna je. Ruska Federacija mjesto je u kojem se, zapravo, malo proizvodi, a uslužni sektor je tek u povojima, u usporedbi s nekim razvijenim zemljama.

Svaka roba i usluge definitivno će pronaći svoje kupce i kupce, ako se za to malo potrudite.

Ulaganje u financijske instrumente kojima se trguje na burzi

Ulaganja u obveznice

Kupujte dionice putem interneta

Za razliku od depozita, koji omogućuju, prije svega, očuvanje sredstava, a ne povećanje, obveznice obavljaju druge funkcije.

Za velika poduzeća, mirovinske i pričuvne fondove u cijelom svijetu to je instrument za dugoročno skladištenje kapitala sa strogim ograničenjima u smislu rizika.

Aktivni korisnici obveznica često su bogati ljudi koji su naslijedili bogatstvo. Nasljednici ogromnih sredstava svjesni su da ni sami ne mogu zaraditi toliko.

Stoga su si postavili samo jedan zadatak - očuvati naslijeđena sredstva. I u tome im pomažu obveznice koje mogu osigurati stabilan i redovit povrat.

Ulaganje u dionice

Ulaganje preko stranih posrednika

Očito je da burza nije ograničena samo na Rusku Federaciju. Svijet je jednostavno ogroman, a kapitalizam je zakonski ugrađen u mnogim zemljama i pretpostavlja da svatko ima pravo raspolagati osobnim sredstvima po vlastitom nahođenju.

Govorimo i o stvarnoj mogućnosti ulaganja u dionice poduzeća širom svijeta.

Ranije se činilo kao nešto udaljeno, ali danas je to dio stvarnog života. Svaki građanin naše zemlje može lako uložiti svoju ušteđevinu u dionice stranih tvrtki.

Istodobno, depoziti u stranim poduzećima mogući su i preko ruskih i preko inozemnih posrednika.

Potonja opcija građanima nudi mnogo veći izbor dionica za kupnju. Uostalom, ovo otvara desetke razmjena na američkom, europskom i azijskom tržištu i tisuće tvrtki.

Potrebno je samo odlučiti o izboru brokera koji će pomoći u obavljanju određenih operacija kupnje / prodaje na stranim burzama.

Ovdje je važno da posrednik koji će biti odabran za suradnju ispunjava određene zahtjeve:

- mogućnost daljinskog otvaranja računa;

- minimalna provizija za izvedene operacije;

- najveći mogući broj dionica društva koji se može steći;

- pouzdanost nadležnosti uz osiguranje depozita od regulatora.

Potražnja za ovom vrstom ulaganja u Rusiji stalno raste, jer svi žele imati širi izbor instrumenata, diverzificirati rizike kupnjom stranih dionica u stranoj valuti i na kraju zaraditi novac.

Posljednjih godina tržište zemlje nije to moglo u potpunosti osigurati, pa aktivno tražimo pristup stranim burzama putem inozemnih posrednika.

Nedostaci ulaganja putem stranih posrednika

- Nedostatak podrške na ruskom jeziku.

Otvaranje računa kod inozemnog brokera pretpostavlja dobro poznavanje engleskog jezika od strane samog investitora. Inače će biti teško surađivati sa stranim posrednicima.

- Obvezno plaćanje poreza.

U slučaju polaganja sredstava preko ruskog posrednika, sav posao s porezima dodjeljuje mu se kao poreznom agentu. Posrednik sam izračunava i plaća račune.

U slučaju odabira stranog posrednika, ulagač odlučuje i samostalno plaća sva porezna pitanja.

Ulaganja u financijske instrumente kod posrednika

Samostalno ulaganje u određene obveznice ili dionice zahtijeva određenu količinu financijskog znanja. Koje obveznice kupiti? Koje dionice odabrati?

Profitabilnost kupona, primarni i sekundarni plasmani, kreditne sposobnosti i dividende, neispunjenje obveza ... Svijet financija nije dovoljno lak, naučiti ga je poput dodatnog obrazovanja.

I, ipak, za većinu ljudi zbog njihove glavne djelatnosti nije moguće pronaći vremena za to.

No, postoji rješenje: postoje specijalizirane tvrtke čiji je ključni posao vezan za prikupljanje sredstava ulagača kako bi ih se dodatno uložilo u različite instrumente.

Ulaganje uz pomoć tvrtki za upravljanje

Društva za upravljanje nude mogućnost analize umjesto vas i ulaganja.

Postoji cijeli popis takvih tvrtki koje se mogu rangirati prema količini novca privučenog u njihova sredstva. Većina njih su tvrtke koje su dio velikih financijskih udjela, iako postoje iznimke:

- Upravljanje imovinom Sberbank

- Alpha Capital

- VTB Capital Asset Management

- Raiffeisen Capital

- Mirovinska štednja

- Gazprombank - Upravljanje imovinom

- Uralsib1

- Upravljanje imovinom RSHB -a

- Kapital sustava

- Aton-Management i drugi.

Svaka takva tvrtka nudi dva različita mehanizma za prijenos novca menadžmentu na izbor:

- Kupnjom dionica jednog od svojih (uzajamni investicijski fondovi).

- Prijenosom novca u određenu strategiju ulaganja.

Doprinos u zajedničke fondove

Uzajamni fond (Fond za uzajamna ulaganja) je fond koji je osnovalo društvo za upravljanje za naknadno ulaganje imovine fonda radi stvaranja prihoda i njegove raspodjele među svim dioničarima.

Vlasnički kapital nastaje prodajom dionica deponentima. Gubitak i dobit fonda ogleda se u promjeni cijene same jedinice.

Glavna značajka zajedničkih fondova za masovne ulagače je njihov nizak prag ulaska. Za depozite u intervalnim i otvorenim uzajamnim fondovima potrebno je samo nekoliko tisuća rubalja.

Druge mogućnosti ulaganja uz pomoć društava za upravljanje zahtijevaju veće iznose.

Druga važna značajka uzajamnih fondova je stroga kontrola njihovog rada od strane državnih agencija. To nam omogućuje da govorimo o dodatnoj kontroli rada fonda, uklj. o zakonitosti svih transakcija s financijama dioničara.

Popularnost je uzajamnim fondovima došla sredinom dvije tisuće u vrijeme mahnitog rasta burze u našoj zemlji.

Sami uzajamni fondovi stalno su se osnivali za aktivno rastuće tržište, a kriza iz 2008. pokazala je njihove nedostatke u svom sjaju.

Potreba za jasnim praćenjem određene strukture imovine ne dopušta uzajamnim fondovima ulazak u devize ili rublje u gotovini tijekom kriza, a pritom se utvrđuju ozbiljni gubici.

Troškovi održavanja fonda su stalni i prilično visoki. To dovodi do ozbiljnog pada njihovih ukupnih financijskih rezultata na dugi i srednji rok.

Nakon financijske krize 2008., svi dionički uzajamni fondovi, mješoviti zajednički fondovi i većina obvezničkih uzajamnih fondova pretrpjeli su ozbiljne gubitke, pokazujući njihovu ranjivost na tržišne krize. Njihova potražnja dramatično je pala.

Provizije za depozite u uzajamnim fondovima formiraju se od fiksnih troškova kao postotak od ukupnog iznosa sredstava u fondu za:

- Naknada depozitara.

- Naknada Kaznenog zakona.

- Ostali troškovi.

Ukupno, ovisno o fondu, oko 1-5 posto sve imovine za 12 mjeseci troši se na troškove. Sve se to uzima u obzir u ukupnoj vrijednosti uzajamnog investicijskog fonda, a sami ih ulagači obično jednostavno ne primjećuju.

Dodatne provizije za prodaju zajedničkih fondova predviđene su i za štediše, ako je ukupno razdoblje ulaganja kraće od onog navedenog u ugovoru.

Što je ukupno razdoblje ulaganja kraće, veća je provizija. U slučaju depozita na razdoblje duže od dvije godine, provizija za prodaju Fonda ne može se naplatiti.

Ulaganje od povjerenja

Za razliku od uzajamnih fondova, upravljanje povjerenjem nameće mnogo manje ograničenja društvu za upravljanje.

U teoriji, fleksibilan pristup upravljanju omogućuje menadžerima poduzeća da u potpunosti iskoriste tržišne mogućnosti za profit.

No, s druge strane, teško je izračunati stvarne rezultate njihovih aktivnosti, jer te informacije tvrtke ne otkrivaju.

O rezultatima rada Fondova sve je temeljito i jasno poznato, jer su podaci o isplativosti uzajamnih fondova otvoreni i dostupni svim informacijama.

Nažalost, problematično je pronaći pouzdane podatke o rezultatima rada za određeno razdoblje Kaznenog zakona.

Stoga je upravljanje povjerenjem postalo popularnije od uzajamnih fondova. Uostalom, ako prije ulaganja u Fond za uzajamna ulaganja možete pogledati njegovu dinamiku profitabilnosti, želja za ulaganjem u njega može nestati.

A u situaciji s društvima za upravljanje povjerenjem radi se samo o ciljnim i očekivanim razinama prihoda. Realna dobit za prethodna razdoblja, najvjerojatnije, neće biti objavljena.

Većina strategija ulaganja tvrtki za upravljanje podijeljena je u nekoliko kategorija:

Ponude za "redovne" deponente

- Obveznički portfelj

- Portfelj dionica

- Ulaganja u rublje

- Mješoviti portfelj dionica i obveznica

Ponude za "kvalificirane" štediše

- Ulaganja u stranoj valuti

- Ulaganja u ruske euroobveznice

- Ulaganja u rublje

- Aktivno upravljanje portfeljem dionica ruskih kompanija

- Ulaganja u stranoj valuti

- Portfelj euroobveznica ruskih poduzeća

- Portfelj državnih obveznica razvijenih i zemalja u razvoju

- Portfelj korporativnih obveznica stranih tvrtki

- Portfelj dionica stranih kompanija

- Mješoviti portfelj dionica, državnih obveznica, korporativnih obveznica

Kvalificirani ulagač je pravna ili fizička osoba koja ispunjava određene zahtjeve važećeg ruskog zakonodavstva.

Da bi stekao status, pojedinac mora ispuniti jedan od kriterija:

- Određeno iskustvo u trgovanju na burzi s ukupnim prometom od najmanje 6.000.000 rubalja. u posljednjih 12 mjeseci.

- Prisutnost pojedinca 6.000.000 rubalja. u vrijednosnim papirima, na depozite ili u povjerenje.

- Prisutnost potrebne edukacije.

Za kvalificirane ulagače postoje ozbiljne mogućnosti za ulaganje u stranoj valuti, jer se mogućnosti ulaganja nadopunjuju stranim vrijednosnim papirima: obveznicama i dionicama stranih poduzeća, državnim obveznicama zemalja s razvijenim ili razvijenim gospodarstvima.

Općenito, nema velike razlike između ulaganja putem zajedničkih fondova ili upravljanja povjerenjem. Pa ipak, investicijski planovi potonjeg izvana izgledaju "prezentabilnije", a čini se da je veliki minimalni iznos depozita u povjerenju "jamstvo" veće pouzdanosti.

No, to, naravno, nije posve točno. Prosječna razina dobiti investicionog plana upravljanja povjerenjem i zajedničkog fonda usporediva je jer se sredstva u pravilu ulažu u iste vrijednosne papire.

Naknade društvu za upravljanje dosežu, kao u slučaju uzajamnih fondova, oko 1-5 posto godišnje od ukupnog iznosa upravljane imovine.

Jedna od najpovoljnijih opcija "gdje uložiti na Internetu", a ponekad i vrlo isplativa, jest. Zatim možete pogledati izradu ili gotove internetske stranice (internetske trgovine) u svrhu daljnje zarade ili preprodaje. Kupnja dionica (dionica) u već postojećim internetskim projektima također je ulaganje, iako je prilično rizično, budući da ne znate u potpunosti koje stvarne ciljeve organizator slijedi.

Unatoč očitoj dostupnosti, ne preporučujem ulaganje u HYIP -ove, kreditiranje (zamjene zajmova), binarne opcije, sportsko klađenje. rizici su izuzetno visoki. U pravilu je u gore predloženim opcijama moguće raditi s upotrebom elektroničkih platnih sustava, kao što su Webmoney, Yandex.Money, Perfect Money, QIWI i drugi.

Gdje uložiti 100.000 rubalja (dolara, grivna)

Prije svega, vrijedi odlučiti o rizicima. Ako je glavni cilj pokušati sačuvati svoju ušteđevinu, prikladnije su konzervativnije opcije, na primjer, bankovni depoziti, dugotrajna kupnja plemenitih metala, ulaganje u antikvitete. Uz iznos od 100 tisuća dolara, možete dodati opciju uz kupnju nekretnine.

Prije svega, vrijedi odlučiti o rizicima. Ako je glavni cilj pokušati sačuvati svoju ušteđevinu, prikladnije su konzervativnije opcije, na primjer, bankovni depoziti, dugotrajna kupnja plemenitih metala, ulaganje u antikvitete. Uz iznos od 100 tisuća dolara, možete dodati opciju uz kupnju nekretnine.

S obzirom na isplativije, ali i rizičnije opcije "gdje uložiti 100.000 rubalja", možete obratiti pozornost na kupnju tvrtki (Gazprom, Google, Yandex itd.), (Upravljanje povjerenjem). Za više informacija o prednostima i nedostacima navedenih opcija pogledajte gornji članak.

Najbogatiji ljudi (video)

Članak ističe glavna pitanja ulaganja od nule: od faze u kojoj još nema početnog kapitala, do izbora alata i osobitosti rada svakog od njih.

Naša glavna ideja je da svatko može postati investitor, glavna stvar je snažna želja i slijed radnji.

Početni kapital ključna je komponenta svakog ulaganja. Ako nema novca, što točno možete uložiti? Zatim ćemo pokušati dati neke preporuke o tome kako stvoriti početni kapital. Htio bih upozoriti početnike ulagače: ne ulažite posljednji novac nigdje niti novac koji je namijenjen za pokriće obveznih troškova. Zlatno pravilo: u ulaganjima se koriste posebno određeni iznosi.

Najvažnije pitanje, bez odgovora na koje je ulaganje nemoguće: gdje dobiti početni iznos? Jedan od najjednostavnijih načina: uštedjeti. Odvojite 20 posto vašeg mjesečnog prihoda u mahunu (ili bolje u bankovni depozit, što je već neka vrsta ulaganja). Razdoblje akumulacije zahtijeva strpljenje: morate pažljivo prenijeti 20 posto prema rasporedu i ne dirati nakupljeni novac. Češće je nestrpljenje glavna prepreka na putu početnika ulagača.

Svaki "dodatni", nepredviđeni novac u proračunu također je dobro usmjeriti, u cijelosti ili djelomično, na formiranje investicijskog kapitala. Ušteda, strpljenje i točnost odlike su uspješnog investitora. Oni koji su navikli lako se rješavati novca, nažalost, neće postati investitori ako ne promijene svoje poglede na financijsku disciplinu. Još jednom: monetarna disciplina nužan je uvjet bez kojeg uspjeh na polju ulaganja nije moguć.

"Pravilo četiri omotnice" dobro funkcionira. Podijelite cijeli mjesečni proračun na 4 dijela (za svaki tjedan u mjesecu). Tijekom tjedna možete potrošiti samo iznos koji se nalazi u odgovarajućoj "omotnici"; ne možete ući u proračun sljedećeg tjedna. A ako postoji ušteda, ona ide u petu "omotnicu" (zapravo, u kasicu -prasicu). Ova kasica -prasica također prima obveznih 20 (manje ili više) posto ukupnog prihoda za mjesec. U određenom trenutku željeni iznos se formira u petoj „omotnici“ koja se već može uložiti u bilo koji projekt.

"Trik" vrijednosti 20 posto je u tome što bez ovog novca možete živjeti praktički iste kvalitete kao i s njim. Njihov nedostatak u proračunu malo se osjeća, a novac se gomila.

Drugi način da pronađete kapital koji vam je potreban je da prodate svoju nekretninu. Sve, od nepotrebnih stvari, opreme, namještaja do vrtnih parcela i automobila. Prodaja nečeg nepotrebnog uz štednju također je dobar izvor novca za početni kapital, koliko god bio mali.

Koliko je novca potrebno? Vrste ulaganja

Odgovor na pitanje ovisi o tome gdje ćemo točno uložiti. Postoji mnogo alata. Stoga, kako biste odredili potrebni iznos, morate unaprijed planirati i shemu ulaganja (ona se, naravno, može promijeniti u tom procesu).

Također, izbor instrumenta ovisi o svrsi u koju se ulaže. To bi moglo biti:

Dugoročno ulaganje s ciljem velike kupnje;

Dugoročno ulaganje s ciljem uštede za dodatak na vašu mirovinu;

Ulaganje s ciljem da više ne radite, već živite od kapitalnih dobitaka;

Nastavljajući raditi, ostvarite povećanje osnovnog dohotka;

Ulaganje u budućnost djece (obrazovanje, stanovanje itd.)

Može biti mnogo više ciljeva, a ciljevi koje smo naveli preklapaju se. Pogledajmo pobliže investicione tehnologije. Recimo da je "nulta" faza prošla i prikupljen je određeni iznos.

U prosjeku možete ulagati s početnim kapitalom od samo 500 USD. Ali moguće je mnogo manje. Da biste se okušali u novom području, proučili kako funkcioniraju financijski instrumenti, čak 1000 rubalja može biti dovoljno. Ovo je minimalni prosječni iznos depozita u bankovnom depozitu, zajedničkom fondu, obveznicama itd. Naravno, prihod će u apsolutnom iznosu biti gotovo neprimjetan, ali najvažnije je započeti. U prvoj fazi ne morate ni razmišljati o veličini dobiti, a što je najvažnije - vježbati, stjecati znanje i iskustvo. Kao što smo rekli, faza akumulacije kapitala već se može kombinirati s ulaganjem. Ne držite novac ispod jastuka, već uložite u vrlo pouzdanu imovinu (recimo, državne obveznice).

Savjet: počnite ulagati s pouzdanim instrumentima. Nisu isplative, ali ne zahtijevaju iskustvo: mogu ih koristiti svi. Obrasci ulaganja s visokim brzim prinosima imaju lošu stranu: veliki rizik. Osim toga, morate naučiti kako ih koristiti, za što je potrebno vrijeme.

U početnom procesu ulaganja pripremite iznos koji možete uložiti u nešto rizično. U tu se svrhu preporučuje ne više od 5-10 posto portfelja ulaganja.

Glavni načini ulaganja

Za ulagača početnika koji ne želi previše riskirati, postoji nekoliko načina za relativno sigurno ulaganje. Ovo, osim bankovnog depozita: obveznice, dionice velikih poduzeća, zajednički fondovi. Osim toga, neki će ulagači biti zainteresirani za valute ili plemenite metale. Postoji i prilika za igranje na tržištu kriptovaluta, gdje postoje izgledi za visoke prihode, ali postoje i mnoge opasnosti.

Počnimo s metodama koje karakterizira prilično visoka pouzdanost. Početniku je vrlo lako uložiti u zajednički fond. Mnogi od njih imaju vrlo nisku cijenu dionica, što je atraktivno.

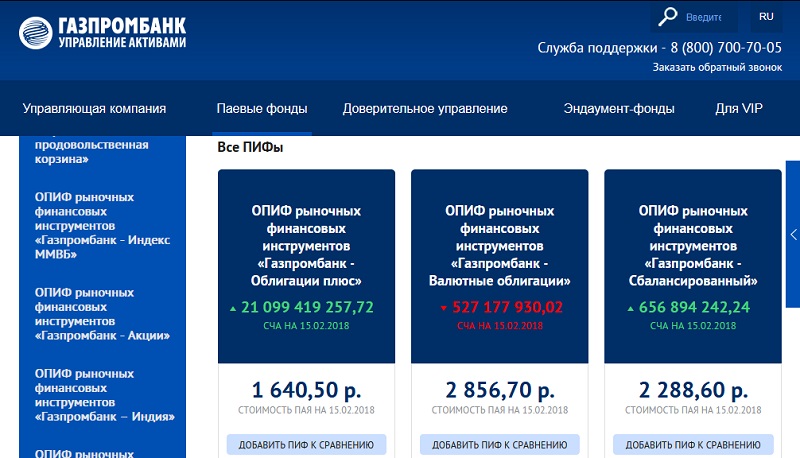

U mnogim velikim bankama postoje zajednički fondovi. Vrlo se razlikuju po profitabilnosti i tržištima na kojima posluju, kao i po razini rizika. Ilustracija pokazuje da je jedan od zajedničkih fondova Gazprombanke (ima ih više nego što je prikazano) radio "u minusu". (Kratica NAV označava neto vrijednost imovine).

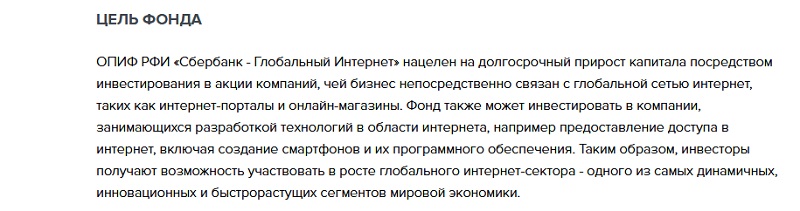

Zanimljivo je vidjeti koliko možete zaraditi, recimo, ulaganjem u uzajamne fondove Sberbank. Slika je sljedeća.

Ilustracija prikazuje samo dio operativnih uzajamnih fondova. Može se vidjeti da su svi oni "na pozitivnom teritoriju", osim jednog. Štoviše, Global Internet Foundation prednjači s vrlo visokim pokazateljima.

Može se vidjeti da uzajamni fondovi ulažu u područja koja brzo rastu i nastavit će rasti sljedećih godina. Istodobno, banka upozorava: ulaganja u ovaj fond povezana su s visokim rizikom. Unatoč tome, možemo preporučiti početnicima ulagačima da isprobaju takve atraktivne financijske instrumente kao što su uzajamni fondovi.

Što ako želite izravno kupiti dionice? Ovo je također prilično pristupačan alat. Vrijednosni papiri se kupuju preko brokera. Kao primjer, razmotrite prijedloge Sberbanke koja pruža posredničke usluge stanovništvu (pojedincima). Slične strukture postoje i u mnogim drugim bankama, možete se raspitati o njima jednostavnim odlaskom na službenu web stranicu.

Sberbank ima portfelje ulaganja za iskusne i početnike ulagače s različitim razinama rizika.

Da biste počeli kupovati vrijednosne papire, morate otvoriti poseban brokerski račun koji će vam pomoći u banci po vašem izboru. Mnoge se operacije često mogu izvesti putem Interneta.

Prilikom odabira posrednika, čuvajte se prevaranata. Potražite licencu u Središnjoj banci, službenoj web stranici, stvarnom uredu i telefonu.

Profesionalni brokeri pružaju priliku za ulaganje ne samo na burzi, već i na svim tržištima koja su u pravnom području. Valute, plemeniti metali i mnogi drugi financijski instrumenti dostupni su ulagačima početnicima.

Otvaranjem računa za pojedinačna ulaganja možete investirati bez velikih sredstava. Tako će, koristeći internetski kalkulator Finam, ulagač utvrditi svoj mogući prihod ovisno o iznosu i trajanju ulaganja.

Može se vidjeti da se čak i uz vrlo skromna ulaganja "akumulira" prilično znatan prihod. Istodobno, uloženi iznos nigdje ne nestaje.

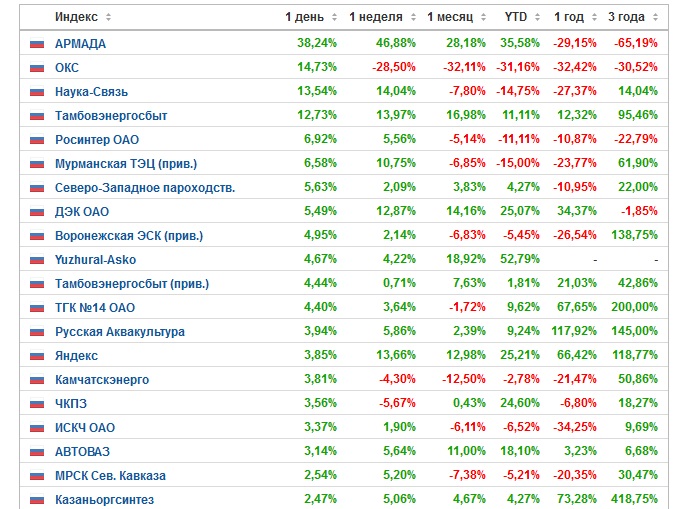

Koliko možete zaraditi na burzi? Sve je prilično nepredvidljivo. Pogledajmo statistiku.

Brojke su sugestivne. Općenito, može se vidjeti da postoje lideri čiji udjeli, osim toga, stalno rastu u dugim vremenskim intervalima. Na primjer, ovo je ista Sberbank i Yandex. Izgledi zarade ovise o tržišnim silama. No, općenito, možemo reći da će udjeli velikih tvrtki u aktivnom razvoju biti profitabilni na temelju rezultata dugih vremenskih razdoblja.

Prijeđimo sada na izglede ulaganja u valute. Činilo bi se, što je lakše: otišao sam u banku, kupio dolare i eure u izmjenjivaču i čekao zaradu. Pogledajmo statistiku.

Vrhovi fluktuacija u razdoblju 2015.-2016 prošlo, te postoji tendencija prema stabilnosti. U takvim uvjetima moguće je ostvariti značajnu zaradu samo ako uložite vrlo velike iznose i na vrijeme prodate dolara i eura koji su poskupjeli. Bolje je to učiniti uz pomoć stručnjaka, odnosno pribjeći uslugama brokera, kako smo gore opisali.

Još jedan jednostavan način ulaganja su kriptovalute. Budite spremni ipak riskirati. Najjače fluktuacije opažaju se u bitcoinu čija cijena ili raste ili se sruši unutar 50 posto ili više.

Na kraju, razgovarajmo o ulaganjima u plemenite metale. Cijene ni ovdje nisu ohrabrujuće s pozitivnom dinamikom. Početnik ulagač morat će dugo čekati na značajnu zaradu. Osim toga, za ulaganja će biti potrebna ozbiljna ulaganja.

Neki su početnici zainteresirani za trgovanje Forexom i drugim instrumentima iznimno visokog rizika. To je diktirano željom da se novac što prije "zavrti" i preko noći obogati.

Mjenjačnica. Možete li brzo postati milijunaš?

Mnogi su čuli da na burzi možete brzo zaraditi stotine i tisuće posto, obogatiti se u vrlo kratkom vremenu. Ima takvih slučajeva, ali uspješni su samo iskusni igrači koji puno znaju, sposobni su i imaju na raspolaganju suvremene alate za trgovanje. Štoviše, takvi trgovci imaju vrlo značajne iznose novca na burzi. Ne možete od ničega napraviti nešto. Morate biti spremni na činjenicu da će u početnoj fazi ulaganja donijeti prilično skromne rezultate. I tek s vremenom, sve će veće količine već ugoditi oku i već će se s njima moći kupiti nešto ozbiljno.

Sustavno i kompetentno trgovanje na burzi pomoću automatizacije može donijeti 10-30 posto mjesečno. Ovo je vrlo dobar prihod ako na depozitu postoji stvarno ozbiljan iznos. S takvim postotkom dobiti sasvim je moguće živjeti bogatim životom. Samo trebate uložiti značajan iznos. Recimo da će pristojan prihod "kapnuti" iz depozita od 500.000 rubalja.

No, postoje načini za privlačenje većeg interesa, a prilično su jednostavni. Morate steći iskustvo, znanje, tehnologiju, povećati svoj depozit. Ako ciljate na višak dobiti, morate biti spremni na višak gubitaka: ovo su stvarni zakoni financijskog tržišta.

Za početnike, igranje Forexa vrlo je rizičan posao. Vjerojatnost gubitka pologa je ogromna, a ako je novac nakupljen dugim radom, postoji opasnost da brzo ostanu na dnu korita, izgubivši plodove dugog rada. To može biti ozbiljno demotivirajuće i osoba više neće htjeti vjerovati u mogućnost financijskog uspjeha. Osim toga, trgovac je poseban lik, ovdje su potrebni proračun i jaki živci. Ako imate ovo, isprobajte Forex u demo načinima, zatim s malim depozitima. Ovo je stvarno radan, ali složen alat. Na našim stranicama pronaći ćete mnogo korisnih materijala koji će vam pomoći naučiti moderno uspješno trgovanje.

PAMM računi

Poseban slučaj težnje za brzom super dobiti su PAMM računi. Modul upravljanja postotnom alokacijom, PAMM - Modul upravljanja postotnom alokacijom samo je mehanizam za pojednostavljivanje prijenosa novca u upravljanje. Samo po sebi ne jamči visoku zaradu. Sve, kao i drugdje, ovisi o menadžeru. Ne preporučujemo da se prepustite emocijama i uložite sav novac na jedan brzorastući račun. Možda menadžer igra prema strategiji koja će ustupiti mjesto brzom padu. Ili je dosad samo imao sreće, ali sreća nije zauvijek. Ako želite riskirati ulaganje u PAMM, odaberite stabilne, nemojte ulagati u cijelosti na jedan račun.

Binarne opcije

Takav je alat više kockanje nego ozbiljan način povećanja kapitala. Mnogi organizatori nemaju licencu za financijske aktivnosti, ali imaju ... za igre na sreću. Štoviše, tvrtke su registrirane na udaljenim otocima. Mogući su problemi s povlačenjem zarađenih sredstava.

Ali pokušati riskirati mala sredstva osobni je izbor svakoga, odjednom vam se posreći. No snažno se ne preporučuje kao glavni alat za prikupljanje kapitala.

Ključ uspjeha: raznolikost

Zlatni standard: Ne stavljajte sva jaja u jednu košaru. Uložite veliko ulaganje, 50-60 posto, u visoko pouzdan sustav, a 10 posto u nešto rizično. Ostatak je u instrumentima sa srednjim rizikom. Upravljajte svojim ulaganjima i uspjeh će biti trenutan.