Procjena vrijednosti dionica s konstantnim stopama rasta dividende. Vrednovanje dionica na temelju diskontiranih dividendi Prosječna godišnja formula stope rasta dividende

Kad investitor kupi dionicu, općenito očekuje da će dobiti dvije vrste novčanih tokova:

dividende za razdoblje držanja,

očekivana cijena prestanka vlasništva.

Da bi se utvrdile očekivane dividende, izrađuju se pretpostavke o očekivanim budućim stopama rasta zarade i omjerima isplata. Potrebni povrat dionice ovisi o riziku. Razvijeno je nekoliko modela za procjenu rizika i profitabilnosti (CAPM, indeksni modeli, arbitražni i faktorski modeli, itd.).

Model diskontiranja dividende (DDM) alat je za procjenu imovine (unutarnje vrijednosti dionica tvrtke) kako bi se utvrdilo jesu li potonje precijenjene ili podcijenjene. OKO

Model diskontiranja dividende (DDM) alat je za procjenu imovine (unutarnje vrijednosti dionica tvrtke) kako bi se utvrdilo jesu li potonje precijenjene ili podcijenjene.

Svi modeli popusta na dividende mogu se podijeliti u dvije velike skupine: determinističko i stohastičko. Prvi odraz odražava tradicionalni pristup procjeni sadašnje vrijednosti prema kojem se pretpostavlja da je tijek budućih isplata dividende dobro definiran iznos. Drugi pristup predložen je relativno nedavno. Budući tok dividende smatra neizvjesnim. To je važna pretpostavka, jer u ovom slučaju postaje moguće konstruirati vjerojatnu raspodjelu slučajne varijable sadašnje vrijednosti i, prema tome, pronaći interval pouzdanosti koji će odrediti značaj dobivenog rezultata. To je glavna prednost stohastičkih modela dividendi. Nakon primanja bilo kakvog rezultata teško je reći koliko mu možete vjerovati i treba li se ulagač osloniti na njega u daljnjim postupcima, pod pretpostavkom da su dionice tvrtke doista podcijenjene ili obrnuto. Stoga ove vrste modela postaju ključne za proces donošenja investicijskih odluka.

Deterministički DDM.

Kao što je gore spomenuto, osnova svih DDM-a je upotreba metode sadašnje vrijednosti, što podrazumijeva da je fer cijena imovine sadašnja vrijednost očekivanih budućih novčanih tokova (u slučaju dionica to su isplate dividende koje će se isplatiti). Osnovni model je

, (4.99)

, (4.99)

gdje R- teoretska cijena dionice;

D t - očekivanu veličinu dividende koja će se isplatiti u tom razdoblju t;

r t - diskontna stopa koja odgovara razini rizika od ulaganja u dionice dane tvrtke.

Osnovni model razmatra beskonačni tok dividendi, što onemogućava izračunavanje vrijednosti R... S tim u vezi potrebno je iznijeti niz pretpostavki, posebno o konačnosti isplate dividende. U ovom slučaju, tijek dividende procjenjuje se na ograničeno vremensko razdoblje (recimo, N godina), a određena procjena buduće cijene dionice se diskontira, što karakterizira smanjeni tijek dividende nakon prognoze. Jednadžba (4.99) tada ima sljedeći oblik:

gdje je P N očekivana cijena dionice na kraju razdoblja N, kada se planira njezina prodaja.

Uz ovu pretpostavku, jasno je moguće procijeniti budući tijek dividende budući da se razmatra razumni vremenski horizont. Međutim, postavlja se pitanje procjene ove buduće vrijednosti. Također ostaje neizvjesno kako uzeti u obzir diskontne stope koje se razlikuju u vremenu.

Sljedeća pretpostavka je pretpostavka da je diskontna stopa konstantna. U ovom slučaju, diskontna stopa r jednostavno će se smatrati ponderiranim prosjekom svih stopa za razdoblje (ovaj je pristup vrlo uobičajen, na primjer, izračunavanje prinosa na YTM obveznice). Sve netočnosti uzrokovane ovom pretpostavkom minimalne su u usporedbi s pogreškama koje se mogu pojaviti pri pokušaju procjene svih budućih diskontnih stopa. Uzimajući to u obzir, jednadžba (4.100) imat će sljedeći oblik:

Sada je za izračun sadašnje vrijednosti potrebno predvidjeti ili odrediti sljedeće početne parametre:

očekivana konačna cijena (buduća vrijednost) ( Str N);

očekivani tok dividendi za N godina ( D 1 - D N);

popust (r).

Najteže je procijeniti buduću vrijednost. Predstavlja sadašnju vrijednost svih budućih isplata dividende. U praksi se ta vrijednost obično predviđa na temelju dividendi ili prihoda tvrtke, a zatim prilagođava na temelju zahtjeva za profitabilnošću, omjerom cijene / zarade i stopom kapitalizacije. Također treba imati na umu da će P biti zanemariv i može se zanemariti u slučaju kada je N vrlo velik. Što se tiče diskontne stope, ona se obično određuje iz gore razmatranog modela cijena CAPM imovine.

Sljedeća je varijacija DDM-a deterministički model stalnog rasta. Ovaj model pretpostavlja da je stopa rasta dividendi tijekom života dionica konstantna. Zauzvrat, ovaj model pretpostavlja još dvije mogućnosti: aditivni model rasta (rast u aritmetičkoj progresiji) i geometrijski model rasta.

Aditivni model stalnog rasta:

, (4.102)

, (4.102)

gdje d- povećanje iznosa dividende.

Model geometrijskog rasta je sljedeći:

gdje g - procijenjena stopa rasta dividende, r - trošak privlačenja vlastitog kapitala. Štoviše, ako N težimo beskonačnosti, tada dobivamo:

(4.104)

(4.104)

Ovaj je model poznat i kao model Gordon. Ako dividendu za sljedeće razdoblje izrazimo kroz tekuće, dobit ćemo:

(4.105)

(4.105)

Gordonov model je najprikladniji za tvrtke sa stopama rasta jednakim ili nižim od stope rasta gospodarstva i s ustaljenom praksom isplate dividendi

Međutim, provedene studije pokazale su da ti modeli daju neadekvatne rezultate za slučajeve kada je stopa rasta dividendi daleko od konstantne, iako mogu biti primjenjive kad im se približe. Gordonov model koristi se za procjenu poduzeća u fazi održivog rasta. Dividende i stope rasta održavaju se neograničeno. Gordonov model također se odnosi na poduzeća sa stopama rasta jednakim ili manjim od stope rasta gospodarstva i s utvrđenom praksom isplate dividendi. Ugledne tvrtke isplaćuju stabilne dividende. U Sjedinjenim Državama prosječni omjer isplate je 60%. Tri su glavne metode za procjenu stopa rasta:određivanje stopa rasta na temelju temeljnih pokazatelja,

povijesne stope rasta,

procjena dioničkih analitičara.

Metode za procjenu povijesnog rasta. Za procjenu povijesnog rasta koriste se modeli aritmetičke i geometrijske sredine, log modeli - linearna regresija, modeli vremenskih serija (autoregresivni integrirani model pokretnog prosjeka ARIMA) i procjena analitičara. Analitičari koriste različite vrste podataka o tvrtki. U nekim su slučajevima njihove prognoze bolje od onih koje se temelje na povijesnim podacima.

Primjer 11. Pronađite cijenu dionice ako su dostupne sljedeće informacije.

Zarada po dionici u 2000. jednaka 3, 13 (EPS).

Omjer isplate dividende (  ) \u003d 69,97% (PR).

) \u003d 69,97% (PR).

Dividende po dionici jednake 2,19 (  ).

).

Povrat na kapital iznosi 11.635 (ROE).

Trošak prikupljanja vlastitog kapitala utvrđuje se primjenom CAPM modela. Neka je u našem slučaju jednako  =9%.

=9%.

Odluka. Cijena za model Gordon je  .

.

Pronađite g očekivanu stopu rasta.

Cijena dionice (ili trošak kapitala) jednaka je  .

.

Ako su dionice prodane na dan 36,59 na dan analize, tada se mogu smatrati podcijenjenima.

Primjer 12. Investicijski fondovi REIT, osnovani 1970. godine, zakonski imaju pravo ulagati u nekretnine i prenositi neoporezivu dobit investitorima. Fond je 2000. godine isplatio dividendu od 2,12 po dionici na zaradu po dionici od 22,22 dolara. Pronađite cijenu dionice ako je prosječna beta vrijednost za investicijske fondove za nekretnine 0,69, bezrizična kamatna stopa 5,4%, a premija rizika 4%.

Odluka. EPS \u003d 22,22 USD; ROE \u003d 12,29%; D 0 \u003d 2,12 USD;  \u003d 8,16%. Nađimo omjer isplate dividende PR \u003d D 0 / EPS \u003d 2,12 / 22,22 \u003d 0,95. Trošak kapitala prikupljenog prema CAPM je

\u003d 8,16%. Nađimo omjer isplate dividende PR \u003d D 0 / EPS \u003d 2,12 / 22,22 \u003d 0,95. Trošak kapitala prikupljenog prema CAPM je  \u003d 5,4 + 4 * 0,69 \u003d 8,16%. Očekivane stope rasta su g \u003d (1- 0,95) * 12,29 \u003d 0,55%.

\u003d 5,4 + 4 * 0,69 \u003d 8,16%. Očekivane stope rasta su g \u003d (1- 0,95) * 12,29 \u003d 0,55%.

Cijena dionice je  \u003d 2,12 * (1 + 0,55) / (8,16 - 0,55) \u003d 28,03 USD. Ako su se 14. svibnja 2001. dionice fonda prodale po cijeni od 36,57 dolara, tada su dionice bile znatno precijenjene.

\u003d 2,12 * (1 + 0,55) / (8,16 - 0,55) \u003d 28,03 USD. Ako su se 14. svibnja 2001. dionice fonda prodale po cijeni od 36,57 dolara, tada su dionice bile znatno precijenjene.

Da biste izračunali vrijednost dionice pomoću jednofaznog modela, morate to znati

Dvofazni model.

U slučaju dugoročnih ulaganja koriste se modeli koji pokušavaju objasniti životni ciklus dionica. Najjednostavniji oblik takvih modela je dvofazni model, unutar kojeg se razmatra razdoblje ubrzanog rasta dividendi i faza stabilnih stopa rasta. Ovaj model pretpostavlja da se visoke stope rasta mogu primijetiti samo u ograničenom vremenskom razdoblju, nakon čega tvrtka ulazi u fazu stabilnijeg razvoja. Takav se model može opisati na sljedeći način:

, (4.106)

, (4.106)

gdje  ... Prvi pojam jednadžbe pokazuje veličinu svih isplata dividendi izvršenih u razdoblju visokih stopa rasta, dok drugi - za razdoblje počevši od N + 1 pa sve do beskonačnosti. Iznimne stope rasta -

... Prvi pojam jednadžbe pokazuje veličinu svih isplata dividendi izvršenih u razdoblju visokih stopa rasta, dok drugi - za razdoblje počevši od N + 1 pa sve do beskonačnosti. Iznimne stope rasta -  i stabilan rast

i stabilan rast  .

.

Primjena dvofaznog modela.

Dvofazni model koristi se za tvrtke s razdobljem brzog rasta. Na primjer, patentirana tvrtka, firma koja posluje u industriji koja bilježi brzi rast, s ostalim preprekama za ulazak. Primjer tvrtke Procter & Gamble. 12 Za tvrtke koje dividende isplaćuju kao saldo novčanog toka (preostali nakon isplate duga, ponovnog ulaganja).

Dvofazni model koristi se za tvrtke s razdobljem brzog rasta. Na primjer, patentirana tvrtka, firma koja posluje u industriji koja bilježi brzi rast, s ostalim preprekama za ulazak. Primjer tvrtke Procter & Gamble. 12 Za tvrtke koje dividende isplaćuju kao saldo novčanog toka (preostali nakon isplate duga, ponovnog ulaganja).

Model H - dvofazni model.

Ovaj model pretpostavlja da stope rasta linearno padaju.

Primjer 13... Dvofazni model za P&G. Pred tvrtkom su dva izazova. Zasićenost američkog tržišta, gdje tvrtka prima polovicu svojih prihoda. Povećana konkurencija. No, pretpostavimo da će tvrtka rasti tijekom sljedećih 5 godina širenjem na nova tržišta i uvođenjem novih proizvoda. Tvrtka isplaćuje visoke dividende i tijekom proteklog desetljeća nije akumulirala značajne iznose novca. Podaci izračuna su dati u nastavku.

Trošak kapitala  = 5,4 + 0,85*4 = 8,8%.

= 5,4 + 0,85*4 = 8,8%.

Izračun očekivanog rasta može se provesti pomoću jednog od modela G \u003d KNP * ROE * (1-PR).

CIT je omjer zadržane dobiti, za koji se u ovom slučaju pretpostavlja da iznosi 25% g \u003d (1- 0,4567) * 0,25 \u003d 13,58%. Procjenjuje se da će Beta porasti na 1, a cijena kapitala iznosi  = 5,4 + 4*1 = 9,4%.

= 5,4 + 4*1 = 9,4%.

Neka stopa rasta tvrtke bude jednaka stopi gospodarskog rasta od 5%, a povrat na kapital će pasti na 15% niže od 17,4% u industriji.

KNP \u003d g / ROE \u003d 5/15 \u003d 33,33%. Omjer isplate dividende je 1 - 0,3333 \u003d 0,6666.

(4.107).

(4.107).

Prvi dio formule je sadašnja vrijednost dividende, koja je

7,81$.

7,81$.

Drugi dio je sadašnja vrijednost dividende u drugoj fazi

59,18$

59,18$

Cijena dionice je P \u003d 7,81 + 59,18 \u003d 66,99 USD.

Navodi se da su se u vrijeme analize 14. svibnja 2000. dionice P&G prodavale po cijeni od 63,90 dolara, pa se dionice prodaju s popustom.

Trofazni model.

Složenija varijacija ovog modela je trofazni model, unutar koje se također razmatra takozvana prijelazna faza. Polazi od činjenice da je razvoj tvrtke više progresivne nego nagle prirode, pa se stoga, između faza visokih i stabilnih stopa rasta, također može razlikovati prijelazno razdoblje. Model u ovom slučaju izgleda ovako:

Lik: 4.16. Trofazni model.

,

,

Trajanje tih faza prirodno će se razlikovati od tvrtke do tvrtke. Tako će mlade, brzo rastuće tvrtke doživjeti dulju fazu rasta u odnosu na zrele tvrtke. Zanimljivo je da prema dostupnim podacima u prosjeku faze rasta i tranzicije čine do 25% očekivanog dohotka, dok faza zrelosti iznosi do 50%. Međutim, to ovisi i o politici tvrtke. Dakle, čini se da tvrtka s visokim stopama rasta i niskim isplatama dividende svoj relativni doprinos prenosi u fazu zrelosti, dok tvrtke sa suprotnom situacijom - u fazu rasta i tranzicije.

Ovaj model poznat je i kao E-model (E-zarada). Trofazni model rasta naširoko koriste investitori jer im omogućuje postizanje sasvim odgovarajućih rezultata. Na primjer, koriste ga Salomon Brothers.

Stohastični modeli popusta na dividende

Stohastički modeli diskontnih dividendi pretpostavljaju da tok budućih isplata dividendi slijedi stohastički proces iz kojeg se utvrđuje sadašnja vrijednost. Istodobno se razmatraju procesi s karakteristikama kretanja Markova, što je vrlo pogodno za privremene isplate poput dividendi. Opća povijest nije važna za postupak procjene - važni su samo trenutna vrijednost dividende i vjerojatnosni put daljnjeg razvoja ovog nesigurnog procesa. Markovljev pokret upravo karakterizira činjenica da ne uzima u obzir prethodnu povijest. Ti su modeli podijeljeni u dvije vrste: binomni (pod pretpostavkom dva ishoda) i trinomski (odnosno –3 moguća ishoda).

Binomni modeli pretpostavljaju da će isplata dividende ili ostati ista ili će se promijeniti (u ovom se slučaju razmatra promjena u jednom smjeru - obično se povećava, ali ni odjednom). Zauzvrat su podijeljeni na aditivne i geometrijske modele rasta.

Model stohastičkog rasta aditiva je sljedeći:

s vjerojatnošću

s vjerojatnošću  povećat će se

povećat će se

s vjerojatnošću

s vjerojatnošću  neće se promijeniti

neće se promijeniti

gdje: d - povećanje dividende u novcu;

str - vjerojatnost da će se dividenda povećati

(4.109)

(4.109)

Treba napomenuti da je ovaj model također neophodan za situaciju u kojoj stopa rasta dividendi nije konstantna.

Treba imati na umu da uvijek postoji mogućnost bankrota tvrtke. Uzimajući to u obzir, može se izračunati određena niža razina cijena:

s vjerojatnošću r

s vjerojatnošću r

D t +1 \u003d  s vjerojatnošću

s vjerojatnošću

0 s vjerojatnošću

gdje je p B vjerojatnost bankrota.

(4.110)

(4.110)

Geometrijski model izgleda ovako:

D t (1+ g) s vjerojatnošću r

D t +1 \u003d  D t s vjerojatnošću (1-p)

D t s vjerojatnošću (1-p)

(4.111)

(4.111)

Vrlo je važno da se, za razliku od svih prethodnih modela, ovaj model može više ili manje uspješno koristiti u situaciji nestabilnih stopa rasta dividendi. Ovdje također možete odrediti nižu razinu cijena, uzimajući u obzir vjerojatnost bankrota tvrtke:

(4.112)

(4.112)

Na kraju, razmotrimo trinomski stohastički model, koji je također poznat kao generalizirani Markovov model rasta. Sasvim je prirodno da tvrtke s vremena na vrijeme smanjuju isplate dividende. Ovaj model samo vam omogućuje da uzmete u obzir takav scenarij. Dakle, pretpostavlja se tri moguća ishoda: dividende rastu, padaju, ne mijenjaju se.

Postoje i dvije mogućnosti rasta: u aritmetičkoj i u geometrijskoj progresiji.

Aditivna verzija ovog modela je sljedeća:

Dt + d s vjerojatnošću r U

D t +1 = D t - d s vjerojatnošću r D

D t s vjerojatnošću (1-str U -R D )

gdje je: p U vjerojatnost povećanja dividende; r D - vjerojatnost pada dividende.

(4.113)

(4.113)

Sasvim je očito da ako je vjerojatnost smanjenja veličine isplate dividende jednaka nuli, tada se model automatski pretvara u jednadžbu koja karakterizira odgovarajući binomni model.

Uzimajući u obzir vjerojatnost bankrota, imamo:

Razmotrimo geometrijski model:

Dt (1+ g) s vjerojatnošću r U

D t +1 \u003d D t (1- g) s vjerojatnošću r D

D t s vjerojatnošću ( 1-r U -R D )

(4.115)

(4.115)

I također uzimajući u obzir mogući bankrot tvrtke:

(4.116)

(4.116)

Prema provedenim "testovima" ovih modela, trinomski modeli daju ispravnije rezultate procjene od binomskih. Što se tiče izbora između upotrebe aditivnih ili geometrijskih modela, ovdje nije bilo prednosti - obje su vrste jednake, jer su za neke tvrtke primjereniji rezultati dobiveni primjenom prvih, dok su za druge geometrijski modeli bili prikladniji.

Glavna prednost stohastičkog DDM-a je sposobnost konstruiranja raspodjele P, budući da je riječ o slučajnoj varijabli. To omogućuje procjenu koliko je značajan rezultat dobiven uporabom DDM-a. Međutim, vrlo je teško odrediti vrstu raspodjele ove sadašnje vrijednosti, pa čak i njezine parametre (varijansa itd.). Tipično se koristi Monte Carlo simulacija za generiranje ove raspodjele i procjenu njezinih parametara. Međutim, ponekad polaze od pretpostavke da je raspodjela normalna. U ovom se slučaju čini moguće izračunati glavne karakteristike raspodjele. Rezultati su ponekad sasvim zadovoljavajući i podudaraju se s onima dobivenima metodom Monte Carlo, međutim, ova pretpostavka nije opravdana, stoga je najbolja opcija koristiti gornju metodu.

Unatoč činjenici da primjena stohastičkih modela još nije dobila dovoljnu primjenu u praksi, oni daju zadovoljavajuće rezultate, a također nam omogućuju zaključak o statističkoj značajnosti modela.

Česti nedostatak DDM-a je prije svega problem procjene početnih (potrebnih za izračun) podataka - kako točnije odrediti, na primjer, konačnu cijenu? Pitanje ostaje otvoreno. Drugo, treba shvatiti da DDM govori samo o relativnoj vrijednosti dionica, ali ne daje nikakve informacije o tome kada se može očekivati \u200b\u200bpočetak kretanja tržišne cijene dionice do njene teorijske / unutarnje vrijednosti. To znači da možete kupiti dionice određene tvrtke, na temelju analize odlučivši da su podcijenjene, i pričekati vrlo neodređeno vrijeme prije nego što uđu u cijenu. Ali ovo je drugo pitanje, koje se odnosi na investicijsku strategiju.

Općenito, DDM je vrlo popularan alat među investitorima, budući da, nepristran prema utjecaju tržišta, omogućuje dobivanje prilično pouzdanih procjena vlastite vrijednosti tvrtke. Međutim, još pouzdaniji rezultati mogu se dobiti ako se koriste zajedno s, na primjer, faktorskim modelima.

Kritika modela.Model daje previše konzervativne procjene troškova. Model ne uključuje druge načine davanja novca dioničarima. Ali to je moguće učiniti u izmijenjenoj verziji modela.

Popusti na provjere modela.Test modela je njegova sposobnost predviđanja precijenjenih i podcijenjenih zaliha. Rezultati istraživanja pokazuju da model dugoročno donosi višak povrata.

Od postojećih metoda za procjenu vrijednosti poduzeća u završnoj godini, savjetnici-procjenitelji najčešće koriste Gordonovu metodu, koja je u biti slična pristupu temeljenom na kapitalizaciji dohotka:

GV - vrijednost u razdoblju nakon prognoze - na kraju posljednje godine prognoziranog razdoblja,

Novčani tijek prve godine razdoblja nakon prognoze,

Diskontna stopa za prvu godinu razdoblja nakon prognoze,

g - dugoročna stopa rasta novčanog toka u terminalnom predviđenom razdoblju.

Značajka metoda kapitalizacije i diskontiranja novčanih tokova je da se u pravilu koristi samo jedna od metoda, što je posljedica uvjeta za primjenu ovih pristupa na vrednovanju.

Međutim, to ne isključuje mogućnost izračuna vrijednosti tvrtke pomoću dvije metode istovremeno.

Glavni preduvjeti za upotrebu metode izravnog pisanja velikih slova su sljedeći:

Tekući dohodak je stabilan, predvidljiv ili se mijenja uz stalne stope rasta, tj. u bliskoj budućnosti prihod od objekta ostat će na razini bliskoj trenutnoj;

Trenutne aktivnosti tvrtke mogu pružiti određeni uvid u njene buduće aktivnosti.

Metoda koja se temelji na diskontiranim novčanim tokovima prikladnija je kada se očekuje značajna promjena budućeg dohotka u odnosu na trenutni dohodak, tj. kada se očekuje da se aktivnosti tvrtke bitno razlikuju od trenutne ili prošlosti.

Posebnu pozornost treba obratiti tvrtkama čije će funkcioniranje u budućnosti opadati (stopa rasta je negativna) ili čiji će gospodarski život prestati u bliskoj budućnosti (postoji velika vjerojatnost bankrota).

U ovom slučaju, uporaba obje metode može biti upitna.

Treba napomenuti da se pristup zasnovan na diskontiranju budućih novčanih tokova oslanja na događaje koji se samo očekuju. Stoga vrijednost dobivena ovim pristupom izravno ovisi o točnosti prognoze procjenitelja, analitičara.

Ovaj se pristup ne smije koristiti kada nema dovoljno podataka za generiranje razumne prognoze neto novčanog tijeka za dovoljno dugo razdoblje u budućnosti.

Međutim, čak i koristeći grube projekcije, pristup diskontiranom budućem toku prihoda može biti koristan u određivanju procijenjene vrijednosti tvrtke.

Između ostalog, potrebno je uzeti u obzir fazu životnog ciklusa tvrtke i industrije, kao i vrstu tvrtke koja se ocjenjuje.

Očito je da uporaba metode kapitalizacije u vrijeme aktivnog rasta tvrtke vjerojatno neće dati odgovarajući troškovni rezultat.

Primjeri su telekomunikacijske tvrtke, visokotehnološko poslovanje koje razvija robotiku, inovativni proizvodi, tvrtke u procesu restrukturiranja itd.

Uz to, prilikom kapitalizacije dohotka potrebno je shvatiti da se za sva sljedeća razdoblja ne prenosi samo iznos prihoda tvrtke, već i struktura njezina kapitala, stopa povrata i razina rizika tvrtke.

Dakle, da bi se odabrala metoda izračuna troškova, potrebno je razumjeti kako će se prihod ili novčani tijekovi poduzeća mijenjati u bliskoj budućnosti, analizirati ne samo financijsko stanje procijenjene tvrtke i izglede za njezin razvoj, već i makroekonomsku situaciju u svijetu, zemlji, u industriji kojoj odnosi se na tvrtku, kao i na povezane industrije.

Svrha same procjene i namjena njezinih rezultata igraju važnu ulogu u odabiru metode ocjenjivanja.

Primjerice, u slučaju kada je potrebno brzo odrediti tržišnu vrijednost poduzeća pomoću dohodovnog pristupa ili potvrditi rezultate dobivene metodama u okviru usporednog ili troškovnog pristupa, metoda kapitalizacije je optimalna, jer će brzo dobiti relativno pouzdan rezultat.

Također, metoda kapitalizacije opravdana je pri pripremi analitičkih materijala, kada nije potrebno duboko uranjanje u financijske tokove tvrtke ili nije moguće.

Gotovo idealan slučaj za upotrebu metode kapitalizacije je posao iznajmljivanja.

U svim ostalim slučajevima, posebno kada je jedini pristupni pristup unutar kojeg se izračunava trošak, metoda diskontiranog novčanog toka je po našem mišljenju poželjnija.

Uobičajeno je da se Gordon modelom izračunava trošak reverzije (terminalna vrijednost) kada se metodom diskontiranog novčanog toka (DCF) koristi za određivanje vrijednosti imovine koja se ne amortizira. U osnovi je formula Gordonovog modela zbroj beskonačno diskontiranog toka prihoda. Izračunata ovisnost je sljedeća:

Srev - trošak reverzije;

CHOD - neto operativni prihod;

Y - diskontna stopa;

g - stopa promjene CHOD-a;

m - broj početnog razdoblja;

Skraćeni zapis formule Gordonovog modela.

Za amortizaciju imovine kao što je nekretnina, trošak povrata obično se određuje drugim metodama. Kao jedna od mogućnosti izračuna koristi se metoda izravne kapitalizacije NPR-a prve godine razdoblja nakon prognoze. Metoda izravne kapitalizacije (PC) također se koristi kao neovisna metoda za određivanje vrijednosti nekretnina.

Međutim, za razliku od DCF metode, PC metoda opisuje drugačiji model vlasništva nad nekretninama. Ova metoda pretpostavlja da investitor, ulažući u nekretnine, posjeduje ovaj objekt do kraja svog vijeka trajanja i istodobno akumulira sredstva za naknadno stjecanje slične imovine, nakon potpunog trošenja. Odnosno, namjerno smanjuje iznos dolaznog dohotka stopom povrata kapitala. Ovisnost za PC metodu je sljedeća:

Co - trošak imovine;

R je omjer kapitalizacije;

f - stopa povrata kapitala;

indeks 0 - odgovara datumu ocjenjivanja;

indeks 1 - odgovara prvom prognoziranom razdoblju.

Budući da PC i DCT metode odražavaju ponešto različite modele ponašanja investitora, ne čudi da, s obzirom na određene početne podatke, mogu dati različite rezultate.

Kako bismo pokazali ispravnost gornjeg opisnog modela PC metode, transformiramo ovisnost (2) u sljedeći oblik:

Tako smo dobili klasičnu formulu za izračunavanje povrata uloženog kapitala. Na primjer, u slučaju posudbe - omjer godišnjih plaćanja kamata na zajam i iznosa zajma.

Budući da se stopa povrata kapitala izračunava uzimajući u obzir razdoblje preostalog ekonomskog vijeka predmeta (razdoblje vlasništva nad kapitalom), proizlazi da se metoda PC temelji na modelu koji pretpostavlja da će ga investitor, nakon što uloži kapital u imovinu, posjedovati do kraja svog gospodarskog vijeka. što potvrđuje navedeno.

Radi pravednosti, treba napomenuti da se DCF metoda za ne habajuću imovinu koja koristi Gordonov model (budući da nije potreban povrat kapitala) također može smatrati modelom koji pretpostavlja beskonačno vlasništvo nad imovinom.

Ovisnost (3) može se zapisati na sljedeći način:

Ako je NPR \u003d const (g \u003d 0), prvi član u ovisnosti (4) odgovara formuli Gordonovog modela u odsustvu promjene NPR. Stoga, zamjenjujući formulu (1) u (4) i transformirajući rezultirajuću ovisnost, dobivamo:

Analiza ovisnosti (5) ukazuje na prvi pogled neočekivani rezultat: imovina koja se amortizira (ima kratak vijek trajanja) stvara beskrajan tok prihoda. To se može objasniti na sljedeći način. Budući da PC metoda pretpostavlja povrat kapitala do kraja životnog vijeka sredstva, za stjecanje slične imovine, zapravo model opisan PC metodom pretpostavlja beskonačno vlasništvo nad povremeno ažuriranim sredstvom s ograničenim vijekom trajanja.

Ako je CHOD const (g 0), tada se treba koristiti ovisnost (5)

Yo je diskontna stopa za DCF metodu.

Transformiranjem ovisnosti (5) za ovaj slučaj dobivamo:

Analiza ovisnosti (6) omogućuje nam zaključiti da metode PC i DCF u općenitom slučaju ne samo da odražavaju različite modele ponašanja investitora, već ih karakteriziraju i različite stope povrata, što je sasvim logično, budući da različita razdoblja vlasništva nad objektom uključuju različite rizike.

Međutim, činjenica da je stopa povrata za PC metodu s rastućim NPR-om na prvi pogled manja od diskontne stope za DCF metodu, ne čini se posve logičnom, jer obično, što je dulje razdoblje držanja imovine (životni vijek imovine), to je općenito veća, zadani rizik. To objašnjava, na primjer, da je na burzi što je dospijeće obveznice kasnije, to je veći prinos. Međutim, u slučaju imovine koja se amortizira čini se da se uočava suprotan učinak, s obzirom na to da se s vremenom, kako se fond za oporavak akumulira i vrijednost imovine smanjuje, iznos gubitaka u slučaju neispunjavanja obveza smanjuje. Slijedom toga, integralna vrijednost neizvršenog rizika u ovom je slučaju niža.

U stvari, ideja da je pri korištenju PC metode potrebno uzeti u obzir brzinu rasta NPR ne samo u brojniku, već i u nazivniku, izražena je, na primjer, u. Međutim, nepostojanje eksplicitne formule dovelo je do činjenice da se ovaj trenutak u praksi obično nije uzimao u obzir u izračunima. Očito su se u tom pogledu rezultati izračunavanja PC i DCF metodama s istim početnim podacima, u slučaju nedosljednosti NPR i istih stopa povrata, međusobno razlikovali, ponekad vrlo značajno. Štoviše, rezultat PC metode, s rastućim RRP, uvijek je bio niži od rezultata DDP metode. Uzimajući u obzir stopu rasta NPR u nazivniku, moguće je smanjiti tu razliku u rezultatima izračuna. Međutim, razlike u rezultatima mogu ostati zbog početnih razlika u modelima. Ovisnost (6) također se može preporučiti za upotrebu prilikom pisanja velikih slova NPR razdoblja nakon prognoze ako se primjenjuje DCF metoda.

Poglavlje 2. Procjena tržišne vrijednosti AD "Kalugapribor" (AD "Kalugapribor")

U praksi ćemo razmotriti Gordonov model, analizirati formulu i primjer izračuna u Excelu za stvarne tvrtke.

Gordonov model za poslovnu procjenu. Formula. Definicija.

Gordonov model ( engleski Gordonov model rasta) - koristi se za procjenu troškova vlastitog kapitala i povrata obične dionice tvrtke. Ovaj se model naziva i modelom stalnog rasta dividende, jer je ključni čimbenik koji određuje rast vrijednosti tvrtke stopa rasta njegovih isplata dividende. Gordon model varijacija je modela diskontiranja dividendi.

Svrha procjene Gordonovog modela: procjena povrata na kapital, procjena troškova kapitala tvrtke, procjena diskontne stope za investicijske projekte

Model ima niz ograničenja primjenjivosti i koristi se kada:

- stabilna ekonomska situacija;

- tržište prodaje proizvoda ima velik kapacitet;

- tvrtka ima stabilan opseg proizvodnje i prodaje proizvoda;

- postoji slobodan pristup financijskim resursima (posuđeni kapital);

- stopa rasta isplata dividende trebala bi biti manja od diskontne stope.

Drugim riječima, Gordonov model može se koristiti za procjenu poduzeća ima li održiv rast, koji se izražava u stabilnim novčanim tokovima i isplatama dividendi.

Procjena povrata na kapital tvrtke koristeći Gordon model

Na sličan način možete prepisati formulu za isplatu dividende sljedeće godine povećavajući ih za veličinu prosječne stope rasta.

r - povrat na kapital tvrtke (diskontna stopa);

D 1 - isplate dividende u sljedećem razdoblju (godini);

D 1 - isplate dividende u tekućem razdoblju (godini).

P 0 - cijena dionice u trenutnom vremenu (godini);

g - prosječna stopa rasta dividendi.

Procjena povrata dionica na temelju Gordonovog modela na primjeru Gazproma

Primjer procjene profitabilnosti tvrtke pomoću Gordonovog modela u Excelu

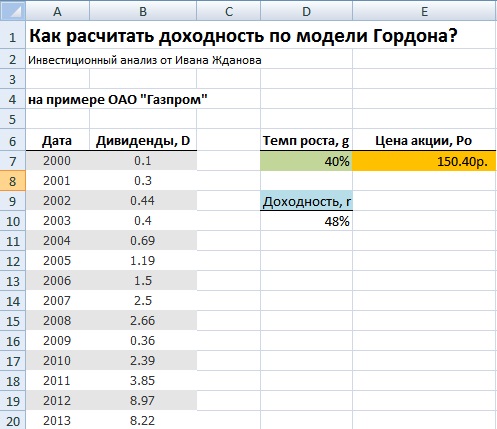

Razmotrimo, na primjeru, procjenu buduće profitabilnosti OAO Gazprom koristeći Gordonov model. OJSC Gazprom odveden je na analizu jer je ključan u nacionalnom gospodarstvu, ima raznolike prodajne i proizvodne kanale, tj. ima prilično stabilan vektor razvoja.

U prvoj je fazi potrebno dobiti podatke o isplatama dividendi po godinama. Da biste dobili statistiku o iznosu isplate dividende, možete koristiti web mjesto "InvestFuture" i karticu "Dionice" → "Dividende".

Dobivanje podataka o dividendi

Tako je za dionice OAO Gazprom uzeto razdoblje od 2000. do 2013. godine. Donja slika prikazuje statistiku o iznosu dividende po običnoj dionici.

Podaci za izračunavanje povrata dionica prema Gordonovom modelu

Valja napomenuti da se za ispravnu primjenu Gordonovog modela isplate dividendi moraju eksponencijalno povećavati. U sljedećoj fazi potrebno je dobiti trenutnu vrijednost udjela Gazproma na burzi; za to možete koristiti uslugu Finam.

Određivanje trenutne vrijednosti udjela u OAO Gazprom

Trenutna vrijednost dionica OAO Gazprom iznosi 150,4 RUB. Dalje, izračunajmo prosječnu stopu rasta dividendi i očekivani prinos.

Prosječna godišnja stopa rasta dividendi \u003d (B20 / B7) ^ (1/13) -1

Očekivani povrat zaliha \u003d B20 * (1 + D7) / E7 + D7

Izračunavanje očekivanog povrata pomoću Gordonovog modela u Excelu

Očekuje se da će povrat dionica Gazproma za 2014. godinu biti 48%. Ovaj je model dobro primjenjiv za tvrtke koje su usko povezane između stope rasta dividende i vrijednosti na burzi. To se u pravilu opaža u stabilnom gospodarstvu bez ozbiljnih kriza. Domaće tržište karakterizira nestabilnost, niska likvidnost i velika volatilnost, a sve to dovodi do složenosti upotrebe Gordonovog modela za procjenu povrata na kapital.

Sažetak

Gordonov model je alternativa CAPM-u (Model cijene kapitalne imovine) i omogućuje vam procjenu buduće profitabilnosti poduzeća ili njegove vrijednosti na tržištu u kontekstu ukupnog održivog gospodarskog rasta. Primjena modela na tržišta kapitala u nastajanju iskrivit će rezultate. Model se može adekvatno primijeniti na velike nacionalne tvrtke iz naftne i plinske i sirovinske industrije.

S obzirom na konstantan rast dividendi sa stopom rasta od g i dividendom za godinu C, cijena PV dionica može se izračunati pomoću Gordonove formule: PV \u003d C * (1 + g) / (r - g)

Ovaj model pretpostavlja da će dividende na dionice rasti unedogled uz konstantnu stopu rasta. Uključivanje prognoze rasta dividende u prethodnu formulu omogućit će prilagodbu rezultata za onaj dio vrijednosti za dioničare koji je dobiven kao rezultat reinvestiranja dobiti. Početna pretpostavka je da će uspješno reinvestiranje dugoročno dovesti do dodatnog rasta dobiti i, shodno tome, do povećanja dividendi. Matematički se ovaj model temelji na Gordonovom modelu i ima sljedeći oblik:

P \u003d, (7)

gdje je Do posljednja stvarno isplaćena dividenda;

r - potrebna stopa povrata

g je očekivana stopa rasta dividende.

Pretpostavka stalnog povećanja dividendi tipična je samo za zrele tvrtke (takvih je malo).

33. Postupak isplate dividende

Dividenda se može isplaćivati \u200b\u200btromjesečno, polugodišnje ili godišnje (učestalost je regulirana nacionalnim zakonodavstvom). Postupak isplate dividende usvojen u većini zemalja je standardni i odvija se u nekoliko faza (slika).

Datum objave - dan kada Upravni odbor donosi odluku (najavljuje) isplatu dividende, njihov iznos, popis i datume isplate. Datum popisa je datum registracije dioničara koji imaju pravo na primanje proglašenih dividendi. Datum popisa obično se postavlja 2-4 tjedna prije datuma dividende, a datum ex-dividende obično se određuje četiri radna dana prije popisa dividende. Datum isplate je dan kada se čekovi šalju dioničarima.

Prema Rossu. Zak-wu redoslijed isplate dividende dogovara se prilikom izdavanja vrijednosnih papira i naveden je na naličju dionice ili certifikata. Dionice kupljene najkasnije 30 dana prije službeno objavljenog datuma dividende imaju pravo na dividendu. Privremenu dividendu proglašava Upravni odbor dioničkog društva po jednoj zajedničkoj dionici na temelju rezultata proteklog razdoblja. Veličinu konačne dividende po jednoj zajedničkoj dionici objavljuje glavna skupština dioničara za godinu, uzimajući u obzir isplatu privremenih dividendi. Upravnom odboru i glavnoj skupštini dioničara zabranjeno je izjavljivati \u200b\u200bi isplaćivati \u200b\u200bdividende u sljedećim slučajevima:

a) postoje gubici u godišnjoj bilanci društva (sve dok se ne pokriju ili ne smanji temeljni kapital);

b) društvo je nesolventno ili može postati nesolventno nakon isplate dividende.

Dividenda se izjavljuje bez poreza. Isplatu dividende provodi ili sama tvrtka ili banka zastupnika, koji u ovom trenutku djeluju kao državni agenti za prikupljanje poreza iz izvora i isplatu dividendi dioničarima, umanjene za pripadajuće poreze. Dividenda se može isplatiti čekom, uplatnicom ili poštanskom uputnicom. Kamate se ne obračunavaju na neisplaćene i neprimljene dividende. Dividenda se može isplatiti u dionicama, obveznicama i robama, ako je to predviđeno statutom dioničkog društva.

34. Vrste isplate dividendi i njihovi izvori

Prema ruskom zakonodavstvu, izvori dividendi mogu biti: neto dobit izvještajnog razdoblja, zadržana dobit prethodnih razdoblja i posebni fondovi stvoreni u tu svrhu (potonji se koriste za isplatu dividende po povlaštenim dionicama u slučaju nedovoljne dobiti ili gubitka tvrtke).

U svjetskoj praksi razvijene su razne mogućnosti za isplatu dividende.

1. Metoda stalne postotne raspodjele dobiti. Tvrtke koje se koriste ovom tehnikom plaćaju stalni postotak svoje dobiti u obliku dividende.

2. Metoda fiksne isplate dividende, ili nazvana politika kompromisa. Kompromis između stabilnog dolara i kamatne dividende za tvrtku je plaćanje stabilnog niskog iznosa dolara po dionici plus uvećanja kamata u dobrim godinama.

3. Model isplate dividende zasnovan na rezidualnom principu. Optimalni udio u dividendi ovisi o četiri čimbenika:

1. sklonost investitora za dividende nad kapitalnim dobicima;

2. mogućnosti ulaganja tvrtke;

3. ciljna struktura kapitala poduzeća;

4. dostupnost i cijena vanjskog kapitala.

Dakle, rezidualni model daje osnovu za dugoročno postavljanje cilja za omjer isplate dividende, ali ovog se modela ne bi trebalo strogo pridržavati iz godine u godinu.

4. Metodologija isplate dividendi po dionicama i podjele dionica. Dioničke dividende odnose se na isplate dividende u novcu.

Dionička dividenda je dodatni blok dionica koji se izdaje dioničarima. Takve se dividende mogu izjaviti kada poduzeće ima problema s novčanim tijekom ili kada želi oživjeti prodaju svojih dionica snižavanjem njihove tržišne cijene. Dividenda u obliku dionica povećava broj dionica koje posjeduju dioničari, ali proporcionalno vlasništvo tvrtke svakog dioničara ostaje nepromijenjeno.

Podjela dionica je emisija značajnog broja dodatnih dionica, što time proporcionalno smanjuje nominalnu vrijednost dionice. Podjele dionica često su motivirane željom za snižavanjem tržišne cijene dionica, što malim kupcima olakšava kupnju.

35. Osnovne metode za utvrđivanje isplate dividende.

Jedan od glavnih analitičkih pokazatelja koji karakteriziraju politiku dividendi je omjer "prinosa na dividendu", što je omjer dividende na redovne dionice i dobiti dostupne vlasnicima redovnih dionica. Dividendna politika konstantne postotne raspodjele dobiti pretpostavlja da vrijednost koeficijenta "prinos od dividende" ostaje nepromijenjena, tj.

![]()

U ovom slučaju, ako je društvo godinu završilo s gubitkom, dividenda se uopće neće isplatiti. Osim toga, ova metoda praćena je značajnim varijacijama u dividendi na obične dionice, što, kao što je gore spomenuto, može i obično dovodi do neželjenih kolebanja tržišne cijene dionica. Naime, smanjenje isplaćene dividende uzrokuje pad cijene dionice. Ovu politiku dividendi koriste neke tvrtke, ali većina teoretičara i praktičara financijskog upravljanja ne preporučuje je.

Metodologija fiksne isplate dividende

Ova politika predviđa redovitu isplatu dividende po dionici po stalnoj stopi tijekom duljeg vremenskog razdoblja, poput 1,3 dolara, bez obzira na promjene cijene dionice. Ako se poduzeće uspješno razvija i ako je niz godina zarada po dionici stalno premašivala određenu razinu, veličina dividende može se povećati, odnosno postoji određeno zaostajanje između ova dva pokazatelja.

Metodologija isplate zajamčene minimalne i dodatnih dividendi

Ova je tehnika razvoj prethodne. Tvrtka redovno isplaćuje fiksne dividende, ali s vremena na vrijeme dioničarima se isplaćuju dodatne dividende. Izraz "ekstra" znači bonus koji se obračunava redovnim dividendama i jednokratne je naravi, odnosno nije obećano da će ga dobiti sljedeće godine.

Gordonov model, nazvan po Myron J. Gordonu, koji je mnogo učinio na razvoju i popularizaciji ove metode, pretpostavlja da je stopa rasta toka dohotka u rezidualnom razdoblju konstantna.

Procjena preostale vrijednosti tvrtke prema Gordonovom modelu trebala bi se podudarati s procjenom koja bi se dobila kada bi se preostala vrijednost procijenila uzimajući u obzir neograničeno vremensko razdoblje. Gordonov model je, naravno, poželjniji jer ne zahtijeva projekcije novčanog toka tijekom duljeg vremenskog razdoblja.

Formula za procjenu rezidualne vrijednosti pomoću Gordonovog modela:

| Ostatak vrijednosti | = | Dt r - g |

gdje je: Dt - godišnji, stabilni tok prihoda prve godine nakon završetka prognoziranog razdoblja;

r - odgovarajuću stopu povrata;

g - dugoročna stopa rasta.

Bilješke:

- Gornja formula uzima u obzir sve tokove prihoda koji će se generirati od posjedovanja tvrtke izvan predviđenog razdoblja postavljenog od strane procjenitelja.

- Tok preostalog dohotka trebao bi biti jednak toku dohotka koji se koristi za vrednovanje tvrtke u predviđenom razdoblju. Ako je procjenitelj odlučio da se novčani tijek za dionički kapital može pouzdano predvidjeti, pa se stoga na njemu treba temeljiti procjena tvrtke, tada je to novčani tijek za dionički kapital koji treba koristiti za procjenu učinka tvrtke, kako u prognozi, tako i u preostalom razdoblju.

- Tok dohotka i stopa povrata moraju se podudarati. Pretpostavimo da procjenitelj daje sve prognoze u stvarnom smislu (isključujući inflaciju) i koristi novčani tijek za kapital da izračuna preostalu vrijednost, tada treba odrediti stopu povrata na kapital a). za kapital, b). isključujući inflaciju.

- U preostalom razdoblju, prilikom utvrđivanja vrijednosti novčanog toka, kapitalna ulaganja trebala bi biti jednaka obračunatoj amortizaciji. Pretpostavlja se da je u preostalom razdoblju tvrtka dosegla stabilnu razinu dohotka i da ne ulaže velika u proširenje proizvodnje. Međutim, da bi se održala stabilna razina proizvodnje, mora se ulagati u održavanje i zamjenu postojećih osnovnih sredstava. Takva ulaganja uključuju održavanje, popravak i postupnu zamjenu zastarjele opreme, održavanje zgrada i građevina u ispravnom stanju itd. Ako pretpostavimo da će u preostalom razdoblju kapitalna ulaganja biti manja od habanja, s vremenom će se količina habanja smanjiti na nulu, što je malo vjerojatno za postojeće poduzeća. Ako je ulaganje iznad amortizacije, tok prihoda nikada neće biti konstantan.

- Stope rasta dohotka stalne su i manje od stope povrata kapitala.Stalna stopa rasta dohotka sugerira da poduzeće nije u fazi brzog rasta ili opadanja, već u fazi zrelosti.

Gordonov model djeluje samo ako stopa rasta dohotka (g)

manja od stope povrata na kapital (r).

U pravilu, investitori (vlasnici) očekuju da će se prihod od vlasništva tvrtki povećavati svake godine. Iako se stope rasta dohotka razlikuju među tvrtkama, vrlo je često da investitori izrađuju dugoročne projekcije rasta na temelju projiciranih stopa rasta bruto domaćeg proizvoda (BDP). Ako procjenitelji mogu pronaći pouzdane podatke, koriste se predviđanjima dugoročnih stopa rasta, kako za industriju u cjelini, tako i izravno za procijenjenu tvrtku. Dugoročne stope rasta procijenjene tvrtke mogu se odrediti na temelju analize podataka iz prošlih godina, dok je potrebno uzeti u obzir u kojoj je fazi životnog ciklusa poduzeće bilo općenito ili pojedinačne robe i usluge koje je proizvodilo. Najpoželjnija metoda procjene stopa rasta je općenito očekivanje rasta za industriju u cjelini, jer niti jedna tvrtka ne može održavati veće stope rasta od industrije u cjelini tijekom duljeg razdoblja.

Očekivana stopa rasta (g) treba uzeti u obzir:

1. Inflacijski rast cijena (ako se prognoze daju uzimajući u obzir inflaciju)

2. Rast proizvodnje i prodaje:

· Prosječni rast u industriji;

· Višak rasta u procijenjenom poduzeću iznad prosječnog rasta u industriji.

Neki procjenitelji prilikom izrade prognoza inflacije pretpostavljaju da će u preostalom razdoblju stopa rasta dohotka biti jednaka inflaciji, tada je g postotak inflacije.

Ako procjenitelj ne predviđa rast u rezidualnom razdoblju, čak ni zbog inflacije (takva je situacija moguća ako se prognoze daju realno), tada formula za Gordonov model izgleda ovako:

Ovaj zadatak pokazuje koliko je rezidualna vrijednost osjetljiva na zadanu stopu rasta. Dakle, kada se stopa rasta promijenila za 4%, rezidualna vrijednost povećala se za 24%, a kada se stopa rasta promijenila za 8%, rezidualna vrijednost povećala se za 59%.

Dijagram u nastavku prikazuje ovu ovisnost.

Vrijednost likvidacije

Metoda rezidualne vrijednosti pretpostavlja da je rezidualna vrijednost jednaka prihodu od prodaje imovine u vlasništvu tvrtke, umanjenoj za plaćanje svih obveza koje će nastati na kraju predviđenog razdoblja. Rezidualna vrijednost dobivena ovom metodom obično je daleko od vrijednosti dobivene Gordonovim modelom. Ako industrija kojoj pripada tvrtka koja se procjenjuje raste i postaje profitabilna, tada će rezidualna vrijednost izračunata na osnovi rezidualne vrijednosti biti znatno niža od rezidualne vrijednosti izračunate na temelju Gordonovog modela. Suprotno tome, u zaostaloj industriji rezidualna vrijednost može biti veća. Preostalu vrijednost tvrtke treba izračunati samo u jedinom slučaju kada će na kraju prognoziranog razdoblja tvrtka biti likvidirana. Takva je situacija moguća ako je tvrtka stvorena, na primjer, za razvoj rudnika, a nakon što se iscrpe rezerve sirovina, tvrtka prestaje postojati. U tom će slučaju predviđeno razdoblje tvrtke trajati sve dok vađenje sirovina u rudniku donosi pozitivan novčani tok, nakon čega se poduzeće likvidira. Izračun preostale vrijednosti poduzeća po preostaloj vrijednosti povezan je s poteškoćama predviđanja 1). preostala vrijednost imovine čija se likvidacija značajno uklanja u vremenu od datuma procjene, i 2). iznos obveza.

Neto vrijednost imovine

Ova se metoda razlikuje od prethodne samo po tome što se na kraju prognoziranog razdoblja prihodi od prodaje imovine, kao i obveze, u tom trenutku određuju prema njihovoj tržišnoj vrijednosti.

Trošak zamjene

Ova metoda navodi da je preostala vrijednost poduzeća jednaka projiciranom trošku zamjene imovine tvrtke. Ova metoda ima mnogo nedostataka. Najvažnije su navedene u nastavku:

Zamjena je samo materijalna imovina. Takozvani "organizacijski kapital" može se vrednovati samo na temelju dohotka koji on generira. Procjena preostale vrijednosti po zamjenskom trošku materijalne imovine mogla bi rezultirati značajnom podcijenjenošću tvrtke.

Ne može se zamijeniti sva imovina tvrtke. Zamislite opremu koja se može koristiti samo u određenoj industriji. Trošak zamjene imovine može biti toliko visok da bi ga bilo ekonomski neisplativo zamijeniti. Također, sve dok imovina pruža pozitivan novčani tok, ona ima vrijednost za stalno poslovanje.

Množitelj cijene / dobiti

Metoda pretpostavlja da će u preostalom razdoblju vrijednost tvrtke biti jednaka nekom multiplikatoru njezine buduće dobiti koja će doći u preostalom razdoblju. Ova je izjava istinita. Poteškoća leži u određivanju veličine ovog množitelja. Pretpostavimo da u ovom trenutku znamo prosječnu cijenu / zaradu u industriji višestruku. Vrijednost multiplikatora odražava očekivanja investitora u pogledu izgleda za razvoj tvrtke i industrije, kako u prognozi, tako i u preostalom razdoblju. Međutim, isti se izgledi na kraju prognoziranog razdoblja mogu značajno razlikovati od današnjih. Stoga je za procjenu rezidualne vrijednosti potreban drugačiji višestruki iznos cijene / zarade, što bi odražavalo izglede tvrtke na kraju predviđenog razdoblja. Koji će pokazatelji odrediti vrijednost ovog multiplikatora? To su isti čimbenici koji utječu na preostalu vrijednost Gordonovog modela: očekivana stopa rasta, povrat uloženog kapitala i stopa povrata kapitala. Stoga je bolje koristiti Gordonov model za procjenu rezidualne vrijednosti poslovanja, jer ovaj model uzima u obzir trenutna očekivanja glavnih pokazatelja, a ne njihove moguće vrijednosti na kraju prognoziranog razdoblja.

Množitelj Cijena / Knjigovodstvena vrijednost

Metoda pretpostavlja da će u preostalom razdoblju vrijednost tvrtke biti jednaka nekom multiplikatoru knjigovodstvene vrijednosti njezine imovine. Često se za rezidualno razdoblje koristi trenutna vrijednost višekratnika za tvrtku koja se procjenjuje ili prosječni višestruki peer. Primjena ove metode na procjenu preostale vrijednosti poduzeća opterećena je istim problemima kao u slučaju primjene prethodne metode. Pored problema povezanih s određivanjem multiplikatora u nekoj daljoj točki u budućnosti, sama knjigovodstvena vrijednost imovine iskrivljena je utjecajem inflacije i ovisi o računovodstvenim pravilima.

FAKTOR POPUSTA

Budući da će svi predviđeni novčani tokovi u nekom trenutku u budućnosti doći do vlasnika, da bi se utvrdila vrijednost tvrtke na datum procjene, oni se moraju diskontirati (dovesti na datum procjene). Postupak diskontiranja detaljno je razmotren u priručniku K.Yu. Stabrovskaya. "Šest funkcija složenih kamata".

Da bi se utvrdila sadašnja vrijednost novčanog toka koji ulazi u razdoblje (interval planiranja) n (SFn), potrebno je pomnožiti novčani tok ovog razdoblja s diskontnim faktorom izračunatim za to razdoblje.

U udžbenicima iz teorije procjene vrijednosti nekretnina možete pronaći sljedeću formulu za izračunavanje diskontnog faktora:

| F n | = | (1 + r) n |

gdje: r je stopa povrata na kapital;

n - godišnji interval planiranja.

Faktor popusta izračunat pomoću ove formule naziva se faktor popusta na kraju razdoblja. Kada diskontira novčane tokove koristeći faktor diskontiranja za kraj razdoblja, procjenitelj pretpostavlja da se apsolutno svi tijekovi poduzeća (primitak bruto dohotka, plaćanje operativnih troškova itd.) Javljaju u jednom trenutku - na kraju svakog intervala planiranja. Za poduzeće je ova pretpostavka još manje vjerojatna nego za nekretnine. S tim u vezi, u teoriji poslovne procjene faktor diskontiranja za sredinu razdoblja koristi se za određivanje sadašnje vrijednosti novčanih tokova, koji se izračunava po formuli:

| F n | = | (1 + r) n-0,5 |

U ovom se slučaju pretpostavlja da se čini da se novčani priljevi i odljevi javljaju usred planiranog intervala. U stvari, naravno, novčani priljevi i odljevi u poduzeću događaju se više-manje ravnomjerno tijekom cijelog intervala planiranja. Primjenjujući faktor popusta sredinom razdoblja, procjenitelj točnije odražava situaciju ujednačenosti novčanih priljeva i odljeva u poduzećima.

Slične informacije.