Kakve marke treba staviti na novčane dokumente. Pečat „otkazan“ na aneksima izvješća o troškovima

Kako registrirati kupnju robe (radova, usluga) putem odgovorne osobe. Koje dokumente zaposlenik treba priložiti. Pečat se otkazuje na aneksima izvještaja o troškovima.

Pitanje:Odgovorna osoba predaje računovodstvenom odjelu unaprijed izvještaj s novčanim bonovima (kupuju se uredski pribor, reprezentativne kupnje, liječnički pregledi). Morate li staviti žig „Otkupljeno“ na svaki novčani kupon, račun BSO-a priložen uz predujam, broj?

Odgovor:Ne, trenutno u zakonu ne postoji takav zahtjev. Ni Metodološke upute odobrene naredbom Ministarstva financija od 30. ožujka 2015. br. 52n, niti Uredba Banke Rusije broj 3210-U od 11. ožujka 2014. godine, niti bilo koji drugi regulatorni akt ne obvezuju stavljanje žiga „otkazano“ na priloge u izvještaju o troškovima.

Opravdanje

Kako registrirati kupnju robe (radova, usluga) putem odgovorne osobe

Kako provjeriti izvješće o troškovima

Nakon primitka izvještaja o predujmu, ispunite potvrdu (dio koji se otkazuje) i prenesite ga zaposleniku. Potrebno je potvrditi da je izvješće prihvaćeno na ovjeru. A provjera je sljedeća.

Prvo, kontrolirati ciljano trošenje novca. Da biste to učinili, pogledajte za koje je ciljeve zaposlenik primio novac od organizacije. Ti se podaci navode u dokumentu koji je poslužio kao osnova za izdavanje odgovornih iznosa. Na primjer, u troškovnom nalogu za izdavanje, nalog, izjava itd. Zatim usporedite cilj s rezultatom prema dokumentima koje je zaposlenik priložio u svom izvješću. Ako se podudaraju, tada je novac upotrijebljen za namjeravanu svrhu.

Drugo, provjerite postoje li popratni dokumenti koji potvrđuju troškove, a također provjeravaju ispravnost njihovog izvršenja i izračun iznosa.

Ako je zaposlenik uplatio u gotovini, potvrda o troškovima može biti potvrda o gotovini, potvrda o plaćanju ili strogi obrazac za izvještavanje. A kad plaćate kreditnom karticom - originale listića, potvrde elektroničkih bankomata i terminala. Iznosi koje zaposlenik troši prema izvješću moraju odgovarati iznosima navedenim u dokumentima o plaćanju.

Situacija: Je li moguće prihvatiti kao potvrdu troškova odgovorne osobe samo potvrdu o gotovinskom nalogu (bez čeka CCP-a)

Da možeš.

Zaposlenik može priložiti potvrdu o nalogu za primanje gotovine izdan od strane druge strane u izvještaju o troškovima (bez provjere CCP-a). Takav dokument također potvrđuje da je zaposlenik imao novčane troškove.

Porezni inspektori često zahtijevaju da se novčani račun priloži izvješću o troškovima kao glavnom dokumentu opravdanja (vidi, na primjer, pismo Odjela Ministarstva poreza Rusije za Moskvu od 12.08.2003., Br. 29-12 / 44158). Ali ovaj zahtjev nije potvrđen zakonom. Novčani nalog oblika KO-1 jedan je od oblika primarne računovodstvene dokumentacije. Stoga mu je izdana potvrda isto opravdanje kao i novčana primitka. Ovaj zaključak potvrđuje i arbitražna praksa (vidi, na primjer, FAS Rezoluciju Moskovskog okruga od 9. prosinca 2005. br. KA-A40 / 12227-05).

Koje dokumente zaposlenik treba priložiti

Uz dokumente o plaćanju, zaposlenik mora u izvješće o troškovima priložiti dokumente koji potvrđuju kupnju. Na primjer, to mogu biti robni čekovi, fakture, izvršeni radovi (pružene usluge) itd.

Je li moguće prihvatiti unaprijed izvješće zaposlenika o kupnji materijala ako je uz njega priložena samo potvrda o prodaji ili teretnica (bez primitka novca). Zaposlenik je kupio materijale od UTII obveznika ili poduzetnik s patentom

Pretpostavimo da je zaposlenik uz izvještaj o troškovima priložio samo račun o prodaji ili račun bez primitka CCP-a. Možete prihvatiti troškove ako prodavatelj plaća UTII ili ako je poduzetnik u patentnom sustavu.

UTII obveznici i poduzetnici s patentima do 1. srpnja 2018. imaju pravo ne primjenjivati \u200b\u200bCCV. Umjesto novčanih primitaka, kupcima daju priznanice, primitke ili druge dokumente koji potvrđuju prodaju robe. Obavezna pojedinosti dokumenata u zamjenu za čekove KKT-a:

- ime, serijski broj i datum izdavanja isprave;

- naziv organizacije (puno ime poduzetnika), TIN;

- naziv i količina plaćene robe (radovi, usluge);

- iznos plaćanja;

- položaj, prezime i inicijale prodavatelja, njegov osobni potpis.

To je predviđeno stavkom 2.1. Članka 2. Zakona od 22. 2. 2003. br. 54-FZ i člankom 7. Zakona od 03.07.2016 broj 290-FZ.

Ako prodajni račun ili terenski račun sadrži sve ove podatke, izvješće o troškovima može se prihvatiti. Organizacija ima pravo uzeti u obzir takve troškove prilikom izračuna poreza na dohodak ili pojednostavljenog poreza. U suprotnom, trošak materijala se ne može priznati kao trošak. To je navedeno u dopisima Ministarstva financija od 19.01.2010. Broj 03-03-06 / 4/2, od 11.11.2009 broj 03-01-15 / 10-499, od 22. listopada 2009. godine broj 03-01-15 / 9-470 ,

Koji dokumenti potvrđuju kupovinu u internetskoj trgovini, ako je zaposlenik robu platio karticom

Pretpostavimo da je zaposlenik kupio nešto za tvrtku u internetskoj trgovini. Kupnju je platio svojom kreditnom karticom. Zatim mu dopustite da u izvještaj o troškovima priložite ček i izvod s bankovnog računa.

Redovne trgovine i internetske stranice daju iste dokumente prilikom kupnje. Uključujući kupca dobit će se ček u gotovini ili roba. Uz to, bolje je potvrditi troškove izvatkom s bankovnog računa zaposlenika. To slijedi iz uputa Središnje banke od 03.11.2014 broj 3210-U.

Kako provjeriti novčanicu

Od 1. srpnja 2017. od prodavača se traži da prijave internetsku CCP. Popis potrebnih pojedinosti koji bi sada trebali biti na čeku, pogledajte tablicu. Zaposlenicima koji putuju poslovno i primaju novac za izvještaj, dajte upute kako provjeriti novčane primitke.

Situacija: Je li moguće prihvatiti akontacijsko izvješće zaposlenika o nabavci materijala ako je uz njega priložen samo novčani račun (bez potvrde o prodaji, fakture)

Da možeš.

Ali za to morate samostalno izraditi dodatni dokument koji potvrđuje primanje vrijednosti (vidi, primjerice, rezoluciju Savezne antimonopolske službe zapadno-sibirskog okruga od 25. veljače 2004. br. F04 / 953-206 / A45-2004).

Na primjer, nakon primitka materijala, moguće je sastaviti akt o prihvaćanju materijala u obrascu koji je odobrio čelnik organizacije, na primjer, u obrascu br. M-7 (dio 4. članka 9. Zakona od 6. prosinca 2011. br. 402-FZ, rezolucija Državnog odbora za statistiku od 30. listopada 1997. br. 71a).

Potrebno je izraditi takav dokument, jer novčani primitak samo potvrđuje iznos koji je zaposlenik potrošio. Na njegovoj osnovi nemoguće je prihvatiti vrijednosti stečene preko zaposlenika za računovodstvo. Gotovinska potvrda ne sadrži tako obavezan rekvizit primarnog dokumenta kao što su potpisi odgovornih osoba (dio 2. članka 9. Zakona od 6. prosinca 2011. br. 402-FZ,).

Koji dokumenti moraju biti priloženi izvještaju o troškovima ako odgovorni zaposlenik od pojedinca nabavi materijalna dobra na tržištu

Nakon što je osoba kupila imovinu, sastavite dokument, čiji se oblik razvija samostalno. Zapravo, za razliku od kupovine od organizacije ili poduzetnika za situaciju kada se stvar kupi od osobe, ne postoje jedinstveni obrasci. Takav dokument može biti npr.

Kako izdati gotovinske i kreditne naloge?

Redoslijedomnovčane operacije u Ruskoj Federaciji naznačeno je da gotovinske i debitne novčane naloge ili dokumente koji ih zamjenjuju odmah nakon primanja ili izdavanja novca na njima potpisuje blagajnik, a priloženi dokumenti poništavaju pečatom ili natpisom "Plaćeni" s datumom (dan, mjesec, godina). Banka nam je rekla da pečat „Otkupljeni“ stoji na izdacima rashoda, žig „Plaćeno“ na platnoj listi i „Primljeno“ na potvrdi o primitku.

Je li tako? Je li moguće na svim dokumentima staviti pečat “Otkupljeno”? Ako je na priložene dokumente potrebno staviti pečat, je li potrebno staviti žig na zasebne naloge za izdavanje, na primjer, za izdavanje novca pod izvješćem? Naša organizacija je smještena na USN-u.

Redoslijed ponašanja novčane operacije u Ruskoj Federaciji odobren je u skladu sa Zakonom Ruske Federacije od 25. rujna 1992. br. 3537-1 "O monetarnom sustavu Ruske Federacije".

Prema čl. 15. ovog zakona, utvrđivanje postupka održavanja povjereno je Banci Rusije (CBR) novčane operacije.

Trenutno se ovaj Zakon ne primjenjuje, ali slična je norma sadržana u čl. 34. Saveznog zakona Ruske Federacije od 10. srpnja 2002. br. 86-FZ „O Centralnoj banci Ruske Federacije (Banka Rusije)“: radi organiziranja gotovinskog prometa na području Ruske Federacije banka Rusije povjerena je određivanju ponašanjanovčane operacije .

Sukladno stavcima 13., 14. ovog postupka novčane operacije vrši se primanje gotovine na blagajnama poduzeća nalozi za primanje gotovinepotpisuje glavni računovođa ili osoba ovlaštena pismenim nalogom čelnika poduzeća.

Nakon primitka izdanog novca račun za primanje gotovine potpisan od strane glavnog računovođe ili osobe ovlaštene za to i blagajnika, ovjeren pečatom (pečatom) blagajnika ili otisak blagajne.

Isplata gotovine sa blagajni tvrtke proizvodi se ili pravilno dizajniran ostali dokumenti (platne liste (namire i uplate), aplikacije za izdavanje novca, računi itd.) s prekrivačem na tim žignim dokumentima s pojedinostima troškovnog naloga. Dokumente za izdavanje novca moraju potpisati šef, glavni računovođa poduzeća ili ovlaštene osobe.

Plaćanje rada, isplata naknada socijalnog osiguranja i stipendija vrši blagajnik o izvodima o plaćanju (namiri i uplati) bez sastavljanja naloga za izdavanje novca za svakog primatelja.

Na naslovu (naslovnici) izvoda o plaćanju (namiri i isplati) je izdata dozvola o izdavanju novca koju potpisuje šef i glavni računovođa poduzeća ili osobe ovlaštene za to.

Na sličan način mogu se obraditi jednokratne isplate novca za plaće (prilikom odmora, bolovanja itd.), Kao i izdavanje deponiranih iznosa i novca u okviru izvještaja o troškovima poslovnog putovanja na više osoba.

Jednokratno izdavanje novca za plaće pojedincima u pravilu se obavlja, na gotovinske potjernice (stavak 17. ovog postupka) novčane operacije).

Prema stavku 20. ovog postupka novčane operacije gotovinski nalog za kreditno zaduženje ili dokumenti koji ih zamjenjuju odmah nakon primanja ili izdavanja novca na njih potpisuje ih blagajnik, i dokumenti na njima priloženi žigom ili natpisom "Plaćeno" s naznakom datuma (dan, mjesec, godina).

Dakle, gotovina i gotovinske potjernice potpisuje blagajna, nije potrebno stavljati žig „Plaćeni“ na njih.

Na dokumentima priloženim kreditnim i debitnim novčanim nalozima (izjave, računi, punomoći za izdavanje novca, potvrde o primanjima i sl.), pečat "Paid" stavlja se u obveznoj osnovi.

U praksi organizacije stavljaju pečat „Plaćeno“ i na dokumente priložene za gotovinske naloge i na same gotovinske naloge, što nije kršenje, jer je postupak novčane operacije Ne sadrži zabranu otkazivanja kreditnih i debitnih gotovinskih naloga s markom „Plaćeno“.

Banka koja vam je dala objašnjenja mogla bi se voditi odredbom 2.21 Uredbe o dokumentima i prometu dokumenata u računovodstvu koju je odobrilo Ministarstvo financija SSSR-a od 27. srpnja 1983. br. 105, prema kojoj su svi dokumenti u prilogu ulaznim i odlaznim novčanim nalozima, kao i dokumenti koji su poslužili razlozi za plaće podliježu obveznom otkazivanju pečatom ili natpisom rukom „Primljeno“ ili „Plaćeno“ s naznakom datuma (dan, mjesec, godina).

No, kao što je već napomenuto, funkcija određivanja referencijskog redoslijeda novčane operacije dodijeljena Centralnoj banci Ruske Federacije, stoga bi se trebala voditi Postupkom održavanja novčane operacije u Ruskoj Federaciji, a ne dokument Ministarstva financija SSSR-a.

Želite znati više? ..

Je li potrebno do 01.06.2014. u novčane naloge primitka staviti žig „Primljeno“, a u izdašne novčane naloge - „Izdaje“? I kakav je red - nakon 06. 06. 2014.?

Ali na potrošnim dokumentima pečat blagajne uopće nije potreban jer Uredba br. 373-P to ne zahtijeva.

Od 06. 01. 2014. vrijede upute Banke Rusije od 11. ožujka 2014. broj 3210-U. Odredba 4.4 odredbe 5.1 Uputstva br. 3210-U). Odnosno, blagajni se može izdati žig, čiji detalji nisu jasno definirani na razini regulatornog akta. To može biti ili „Plaćeni“ žig ili „Primljeni“ pečat.

Što se tiče CSC-a, tada Smjernice ne predviđaju, kao i u prvom slučaju, stavljanje pečata (pečata) na dokument. Stoga se pečat ne stavlja u potrošni materijal.

Obrazloženje za ovo stajalište dano je u materijalima općeg knjigovodstvenog sustava

Dolazni gotovinski nalog

Nakon primitka novca na blagajni, morate izdati nalog za primanje gotovine u obliku br. KO-1 (). Ovaj dokument izdaje se u jednom primjerku.

Obrazac za primanje gotovine sastoji se od dva dijela: izravni nalog za primanje gotovine i dio za otplatu računa - račun. Izdajte potvrdu osobi koja je uplatila novac.

U potjernici i potvrdi o primitku, na retku "Osnove", navedite sadržaj poslovne transakcije. Na primjer, "plaćanje po ugovoru br. 123 od 12. rujna 2014." U retku "Uključujući" navedite iznos PDV-a u brojevima ili napišite "bez PDV-a". U retku "Dodatak" navedite dokumente dodane blagajničkom nalogu.

Gotovinsku narudžbu mora potpisati glavni računovođa ili računovođa, a u njihovoj odsutnosti - šef organizacije (poduzetnik), blagajnik. Na temelju administrativnog dokumenta, obaveza potpisivanja novčanih isprava za knjigovođu može se dodijeliti drugom radniku organizacije. Kandidatura ovlaštenog zaposlenika dogovara se s glavnim knjigovođom (ako postoji). Ako voditelj (poduzetnik) obavlja gotovinske transakcije i osobno sastavlja dokumente, tada ih potpisuje gotovinska isprava.

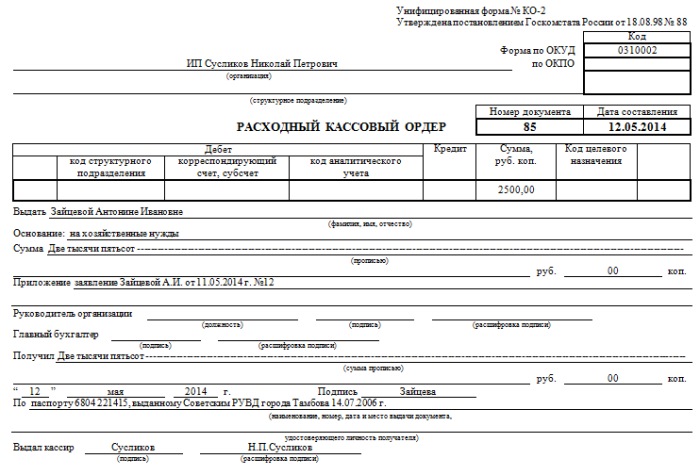

Gotovinski nalog na računu

Izdajte novac iz blagajne s nalogom za blagajnu u obliku br. KO-2 (). Ovaj se dokument priprema u jednom primjerku.

Ako se novac daje zaposleniku za izvješće, tada sastavite novčani nalog za izdatak na temelju njegove pismene prijave, sastavljene u bilo kojem obliku. Prihvatite aplikaciju samo ako je potpisan od strane glave i u nju je unesen unos:

- iznos gotovine izdat u okviru izvještaja;

- vremensko razdoblje za koje se izdaje gotovina;

- potpis glave;

- datum.

Ispravke novčanih dokumenata nije moguće izvršiti (stav 4.7. Upute Banke Rusije od 11. ožujka 2014. br. 3210-U).

| Dokumenti | Trebam li ispis? | Baza |

| Financijski dokumenti | ||

| Dokumenti za knjigovodstvo za gotovinske transakcije |

Potreban: - na posljednjoj stranici gotovinske knjige (rezolucija Goskomstata Rusije od 18. kolovoza 1998. br. 88, odobrene metodičke upute); - na potvrdi o ulaznom novčanom nalogu (obrazac KO-1) koja se prenosi depozitoru (stavak 5., točka 5.1. Pravilnika Banke Rusije, br. 3210-U od 11. ožujka 2014.); - na platnoj listi (obrazac T-49), platnoj listi (obrazac T-53) - ako unos "deponiran" nije naveden na imenima i inicijalima radnika koji nisu dobili novac (stavak 3. odredbe 6.5. uputstva Banke Rusije od 11. ožujka 2014. broj 3210-U) |

Jedinstveni oblici primarne knjigovodstvene dokumentacije za računovodstvo novčanih transakcija, odobreni odlukama Goskomstata Rusije od 18. kolovoza 1998. br. 88, od 5. siječnja 2004. br. 1, i naredbom Ministarstva financija Rusije od 15. prosinca 2010. br. 173n |

| neobavezan: na svim ostalim dokumentima. Konkretno, na novčanom nalogu na računu (obrazac KO-2) * i u knjizi računovodstva sredstava koja je primila i izdala blagajnica (obrazac KO-5) | ||

Situacija:Kako staviti pečat (žig) na nalog za primanje gotovine. Odgovor na ovo pitanje ovisi o tome tko je kupac robe.

Stavite žig na dio obrasca koji je označen slovima „MP“, tako da se njegov otisak nalazi na potvrdi.

Obrazac za primanje gotovine sastoji se od dva dijela: izravni nalog za primanje gotovine i dio za otplatu računa - račun. Ne postoje posebna pravila o lokaciji ispisa (na primjer, 60% tiska na primitku i 40% na primitku) u zakonodavstvu. Stoga stavite pečat na dio obrasca koji je označen slovima „M.P.“ S obzirom da se ovaj atribut nalazi na računu, pečat mora biti na njemu. Takav zaključak može se donijeti na temelju odluke Goskomstata Rusije od 18. kolovoza 1998. br. 88.

Sastav detalja koji treba staviti na pečat (pečat) blagajne također nije ugrađen. Prije su usvojeni normativni akti koji su regulirali ovo pitanje, ali sada su oni poništeni (vidi, na primjer, naredbu gradonačelnika Moskve od 25. kolovoza 1998. broj 843-PM). Odredba 6. ovog dokumenta sadrži popis detalja koji su prethodno bili obvezni:

- puno ime organizacije na ruskom jeziku, s naznakom pravnog oblika;

- mjesto;

- primarni državni registarski broj.

Sada je ovaj popis otkazan (Uredba Vlade Moskve od 8. veljače 2005. br. 65-PP), no preporučljivo je objaviti ove podatke u tisku. Obično blagajnik ne koristi glavni pečat organizacije, već pečat za dokumente ili blagajnu. Stoga takvi pečati čine odgovarajući natpis „Za dokumente“, „Blagajna“ ili „Za gotovinske dokumente“ itd. (Stav 6.2. Naredbe gradonačelnika Moskve od 25. kolovoza 1998. br. 843-RM).

Elena Popova

Članak:Pečati na primarnim dokumentima

U kojim je slučajevima pečat „Otkupljen“ utisnut na primarnim računovodstvenim dokumentima?

Takav pečat može se koristiti pri registraciji gotovinskih transakcija.

Postupak obavljanja novčanih transakcija pravnih osoba reguliran je Pravilnikom Banke Rusije broj 3210-U od 11. ožujka 2014. godine. Odredba 4.4 Uputstva br. 3210-U predviđa da se blagajnici isporučuje pečat ili pečat koji sadrži detalje koji potvrđuju novčanu transakciju. Dakle, prilikom prihvaćanja novca, blagajnik potpisuje dolazni gotovinski nalog, na njegov račun stavlja pečat (žig) i izdaje taj račun blagajniku (stavak 5.1. Direktive br. 3210-U).

Tako se blagajniku može izdati žig čiji detalji na razini normativnog akta nisu jasno definirani.

Po mom mišljenju, ovo može biti ili pečatani ili otkupljeni pečat.

Spomenuti otkupljeni pečat sadržan je u stavku 4.5. Pravila rada operativnih strojeva za blagajnu pri obavljanju gotovinskog plaćanja s populacijom, odobrenih od strane Ministarstva financija Rusije 30. kolovoza 1993. br. 104 (primjenjuju se u dijelu koji nije u suprotnosti sa saveznim zakonom od 22. svibnja 2003. br. 54-FZ). Štoviše, iz teksta stavka 4.3. Pravila o modelu, možemo zaključiti da je takav žig pričvršćen na neiskorištene novčane primitke.

Članak:Registracija naloga za primanje gotovine

Kako sastaviti FFP: treba li ga žigosati, odrezati ili ne potvrdu za ovaj dokument

Ni Uputa za popunjavanje obrasca PKO odobrena Dekretom br. 88 Državnog odbora za statistiku Rusije od 18. kolovoza 1998. niti Uredba o postupku gotovinskog poslovanja s novčanicama i kovanicama Banke Rusije u Ruskoj Federaciji koju je odobrila Centralna banka Ruske Federacije. 12. listopada 2011. broj 373-P.

U skladu s ovim dokumentima, pečat blagajnika je dovoljan za FFP.

Međutim, u stvari, nepostojanje okruglih maraka može dovesti do sporova, o čemu svjedoči arbitražna praksa, na primjer, rezolucija Savezne antimonopolske službe Istočno-sibirskog okruga od 22. siječnja 2009. br. A33-11360 / 07-Ф02-7117 / 08.

Stoga mnoge organizacije preferiraju da potvrde o FFP-u budu ovjerene okruglim pečatom. Zatim pokraj nje trebate staviti pečat blagajnika "Plaćeno" ili "Prihvaćeno".

Račun se mora otkinuti i predati osobi koja doprinosi prihodima od CCP-a na blagajni organizacije. To može biti viši blagajnik, blagajnik ili druga osoba koja pruža putničke usluge (stavak 3.2. Uredbe o postupku obavljanja novčanih transakcija).

Kod osobe koja preda novac u blagajnu, primitak se čuva kao dokaz da je predao sav prihod.

Prema zakonodavstvu Ruske Federacije, poduzeća i organizacije dužni su voditi evidenciju o svim poslovnim transakcijama. Za rješavanje ovog problema koriste se primarni dokumenti. Potvrda činjenice novčanih transakcija u blagajni poduzeća obavlja se i pomoću primarnih dokumenata.

Razmotrite glavne vrste novčanih dokumenata (u daljnjem tekstu CA) i koje obavezne pojedinosti mogu i trebaju sadržavati.

Vrste ovisno o prirodi operacija:

- dolazni;

- potrošni;

- knjigovodstveni registri koji sadrže registraciju i generalizirane podatke iz gore navedenih primarnih zapisa.

Na zakonodavnoj razini (Uredba Comstata Ruske Federacije br. 88) takvi su tipovi odobrenja odobreni:

- nalog za primanje gotovine - br. KO1 (u daljnjem tekstu: FFP);

- gotovinski nalog na računu - br. KO2 (RKO);

- gotovinska knjiga - br. KO4 (KK);

- registar za primanje i izdavanje novčanih dokumenata - br. KO3 (ZhR);

- knjiga knjigovodstva gotovine koju je primila i izdala blagajnica - br. KO5 (KVD).

Dodijelite glavne potrebne detalje gore navedenih dokumenata, naime:

Dodijelite glavne potrebne detalje gore navedenih dokumenata, naime:

- titula;

- datum sastavljanja;

- naziv njenog sastavljača, drugim riječima naziv organizacije / poduzeća;

- sadržaj rada;

- kvantitativna i novčana mjerenja operacije;

- položaj osoba koje su počinile i pogubile;

- potpisi gore spomenutih osoba.

Osnovni zahtjevi za dizajn

Zbog činjenice da se odobreni i spomenuti CA-i razlikuju jedan od drugog, razmotrit ćemo pravila za njihovo projektiranje.

Značajke PEC dizajna:

- suština operacije je upisana u retku "Ground";

- ukupni iznos PDV-a unosi se u redak "Uključujući" u digitalnom smislu. Redak ne može biti prazan. Ako porez nije primjenjiv, unosi se izraz "bez (PDV)";

- podaci o dodatnim pratećim dokumentima (ako ih ima) se u FFP unose u redak "Dodatak".

Pri popunjavanju CSC-a potrebno je uzeti u obzir sljedeće nijanse:

- prisutnost dodatnih dokumenata (na primjer, punomoći) unosi se u red "dodatak" uz obaveznu naznaku datuma i broja;

- redak "Osnova" podrazumijeva odražavanje sadržaja rashodne transakcije;

- potpis glave nije obvezan ako je prisutan na priloženom dokumentu. Primjerice, ako je u nalogu zajedno s rješenjem „autoriziram“ ili „dogovoreno“ prisutan potpis direktora poduzeća, tada CSC može biti prihvaćen u rad bez njegovog potpisa.

Zasebno, razmotrimo pitanje zahtjeva za stavljanje markica na blagajnu i blagajnu. Prema Uredbi Centralne banke Ruske Federacije broj 3210-U od 03.11.14. O obavljanju novčanih transakcija, nisu propisani obavezni zahtjevi za tiskanje markica, kao što je to bio slučaj prije 2014. Prije toga, markice "Plaćeno" korištene su na nalogu za primanje i "Otkupljene" na računu. Važeća pravila podrazumijevaju samo obavezno stavljanje žiga na račun primitka na FFP. Tako se markica „Plaćeno“ može staviti na potvrdi FFP-a. Prisutnost „plaćenog“ tiska potvrda je stvarnog polaganja novca i njegove kapitalizacije.

Što se tiče pečata "Otkupljeno":

- stavlja se na izjave, na primjer, prilikom izdavanja plaća zaposlenima;

- može se koristiti umjesto "Plaćeno", na primjer, u slučaju gubitka pečata ili njegovog nepostojanja iz drugog razloga.

Postoje 3 osnovna pravila za izdavanje QC-a:

- Za bljesak.

- Za numeriranje. Donja linija: svaki je list numeriran (redni serijski broj).

- Zapečatiti. Dno crta: morate odrediti koliko listova je u QC prema numeriranju i staviti ovaj natpis. Taj se natpis nalazi na kraju knjige i smatra se ovjerenim ako postoji potpis direktora i glavnog računovođe.

Oblik QC podrazumijeva prisutnost 2 dijela. A drugi dio je suza. Služi kao izvještaj o blagajni na kraju dana i može se otkloniti tek nakon što se dovrše sve operacije.

Sam naziv odgovara na pitanje zašto je namijenjen ovaj obrazac, odnosno dodjela serijskih registarskih brojeva novčanim dokumentima.

Pretpostavlja ispunjavanje takvih podataka:

- Br. PKO / RKO, datum i iznos u ruskim rubljem u digitalnom obliku;

- stupci "Napomena" popunjavaju se, ako je potrebno.

Popunjavanje CVD-a opravdano je ako u osoblju organizacije postoji nekoliko blagajnika, uključujući i stariju.

Značajke dizajna:

- odražava se iznos koji je viši blagajnik prenio podređenom zaposleniku u retku "Izdati" ili "Prošao";

- potpisi obje osobe u retcima "Primljeni novac" su obavezni.

Koja su obvezna pravila i zahtjevi kojih se morate pridržavati prilikom izdavanja primarne CA:

- Potpisivanje glavnog računovođe i blagajnika je obavezno.

- Obavezna oznaka žiga na iskaznici - „Plaćeno“.

- Pečat (žig) na blagajni nije nalijepljen, ali potpis primatelja je obavezan.

- Dizajn CD-a može biti i na papiru i u elektroničkom obliku.

- Elektronička verzija dokumenta izvršava se posebnim. tehničari (računalo, pisač).

- Verzija na papiru ručno se puni kemijskom olovkom, tintom ili pomoću pisaćeg stroja.

- Prazne linije koje ne sadrže podatke označene su crticom.

Glavni računovođa je osoba odgovorna za pripremu GOO-a. U njegovoj odsutnosti, voditelj postaje osoba odgovorna za pripremu novčanih dokumenata, koja se provodi pod njegovom kontrolom.

Ispravci na CD-u

Glavno pravilo ili zahtjev za CA koji treba istaknuti je nepostojanje ispravki u računovodstvenim registrima.

KD ne smije sadržavati ispravke, mrlje. U praksi izvođači popravljaju dokument koristeći korektivne tekućine. Takve akcije nisu dopuštene.

Razmotrimo glavne opcije kako se mogu izvršiti ispravke u novčanim dokumentima:

- Došlo je do pogreške u PKO ili RKO.

Zabranjeno je na bilo koji način vršiti ispravke (ručno, precrtano, sjajno). Jedino rješenje u ovom slučaju bilo bi precrtati FFP / RKO s pogreškama i napraviti novu. Razmaženi (precrtani) nalog priložen je izvještaju o blagajni za taj dan. Zabranjeno je obavljanje poslova trošenja ili primanja novca na temelju oštećene isprave.

- Došlo je do pogreške u časopisima ili blagajni.

Zabranjeno je koristiti korekcijsku tekućinu, čišćenje.

Ispravljanja su sljedeća:

- prekrižen je pogrešno unesen natpis, tako da se pogrešan natpis može pročitati;

- ispravke se izvršavaju preko istaknutog natpisa pisanjem ispravne količine ili teksta;

- pokraj ispravljenog ili u slobodnom polju dokumenta je upisano: "Popravljeno" i moraju ga potpisati sve osobe odgovorne za održavanje i formiranje OA;

- potpisi se dešifriraju, kao i datum revizije;

- ispravke se izvršavaju u svim kopijama.

Pohrana za CD

Organizira i provodi postupak, određuje mjesto skladištenja i odobrava postupak formiranja i skladištenja novčanih dokumenata u glavi organizacije. Mora osigurati takve uvjete skladištenja da su dokumenti sigurni za cijelo razdoblje utvrđeno zakonom.

Opći zahtjevi u pogledu razdoblja skladištenja utvrđeni su u saveznom Zakonu o banci. računovodstvo "prema kojem se primarni dokumenti i registri CD-a pohranjuju u arhivu najmanje 5 godina. Na kraju utvrđenog razdoblja mogu se uništiti, ali pod uvjetom da nema sporova, u tijeku sudske postupke.

Treba napomenuti da se razdoblje od 5 godina smatra datumom stvaranja dokumenta, nego od datuma izvještajne godine u kojoj su formirani.

Skladištenje se može organizirati kako u arhivu u poduzeću, tako i uz sudjelovanje specijaliziranih tvrtki. Skladištenje obavljaju na ugovornoj i plaćenoj osnovi onoliko godina koliko vam treba.

Gore spomenutim zakonom utvrđeno je da pri obavljanju novčanih transakcija u elektroničkom obliku - vrijeme skladištenja elektroničkih medija također mora biti isto što i papirnato - ne manje od 5 godina. Izuzetak je platni spisak na kojem se primaju zaposlenici. Čuvaju se 75 godina.

Pohrana CD-a treba se temeljiti na sljedećim pravilima:

- Dokumenti se moraju šiveti u kontekstu svakog dana. Rok za umrežavanje je najkasnije sljedeći radni dan.

- Unutar umrežavanja CA bi trebao biti odabran prema sljedećem redoslijedu: rastući brojevi računovodstvenih računa. U slijedu, najprije Dt računom, a potom CT-om.

- Svi osnovni listovi podliježu numeriranju.

- Prilikom prijenosa u arhivu stvara se inventar s količinom i nazivom umrežavanja CD-a, može se staviti članak u skladu s nomenklaturom koju je organizacija odobrila.