1s 8.2 revalorizacija valutnih obračuna s drugim ugovornim stranama. Revalorizacija salda u stranoj valuti

Tijekom svojih aktivnosti, ruske organizacije imaju pravo otvarati bankovne račune, uključujući i one u valuti, za stjecanje imovine u stranoj valuti uz formiranje dužničkih obveza. Međutim, porez i računovodstvo vode se isključivo u domaćoj valuti. Revalorizacija salda u stranoj valuti odražava stvarno financijsko stanje društva.

Što je revalorizacija strane valute

S obzirom da je ruska rublja jedina valuta dopuštena u računovodstvu organizacija, procjena svih operacija mora se provesti u rubaljima. Isto se odnosi na bankovne račune, čak i ako su kreirani za obračuna u stranoj valuti. Pored toga, revalorizacija strane valute provodi se uz prisustvo sljedećih operacija:

- novčana plaćanja u gotovinskom i bezgotovinskom obliku;

- ostali novčani dokumenti čija je nominalna vrijednost izražena u valuti stranih država;

- ulaganja u financijsku valutu;

- dug dužnika i organizacija denominiran u stranoj valuti prema vjerovnicima;

- valutna ulaganja u materijalnu i drugu imovinu.

Saldo valuta revalorizira se u skladu s PBU 3/2006, koji prema određenim pravilima obvezuje uzimati u obzir imovinu i obveze izražene u stranim valutama. Učestalost preračunavanja ovisi o vrsti imovine. Na primjer, banke moraju ponovno ocjenjivati \u200b\u200bvalutna sredstva dnevno po trenutnom tečaju. Od ostalih organizacija se ne zahtijeva dnevno revaloriziranje, dovoljno je provesti takve operacije prilikom zatvaranja obračunskog razdoblja. Datumi za reviziju vrijednosti imovine mogu se podudarati sa sljedećim događajima:

- operacije;

- kraj razdoblja (zadnji dan u mjesecu).

Revalorizacija valute u računovodstvu

S obzirom na to da se vrijednost ruske rublje u odnosu na strane valute stalno mijenja, revalorizacija dovodi do pojave takve stvari kao što je razlika u tečajevima. Kao rezultat toga, poduzeća imaju dodatni prihod s pozitivnim rezultatom ili gubici nastaju s negativnim tečajevima. Razlike u rezultatima knjiže se na račun 91 i klasificiraju kao drugi prihodi ili rashodi, ovisno o rezultatu.

Što stvara revalorizacija knjiženja u stranoj valuti? Dobivanje pozitivne tečajne razlike bilježi se kako slijedi: Dt 57 - Kt 91.1. Negativna vrijednost u prijevodu valute: Dt 91,2 - Ct 57.

Kupnja i revalorizacija valute knjiženja od strane subjekta uključuje sljedeće:

- Dt 57 - Kt 51 - trošak stjecanja valute;

- Dt 52 - Kt 57 - punjenje valutnog računa;

- Dt 91.2 - Kt 57 - utvrđivanje razlike dobivene prema rezultatima prodaje deviza od strane banke i trenutnom tečaju Središnje banke;

- Dt 52 - Kt 91.1 - prepoznavanje pozitivnih tečajnih razlika;

- Dt 91,2 - Kt 52 - negativna razlika.

Prodaja gotovine iz stranih zemalja sugerira da revalorizacija deviznog računa generira sljedeće knjiženja:

- Dt 57 - Kt 52 - otpisati valutu s računa;

- Dt 57 - Kt 91,1 - formirao je pozitivnu tečajnu razliku;

- Dt 91.2 - Kt 57 - formiranje negativne tečajne razlike;

- Dt 51 - Kt 57 - na rublje račun je primio prihod od prodaje;

- Dt 91,2 - Kt 57 - evidentirana je razlika između tečaja banke pri kupnji deviza i trenutnog tečaja središnje banke.

Nagodbe u stranoj valuti s drugim osobama preračunavaju se po tečaju središnje banke koji vrijedi na dan transakcije:

- Dt 52 - Kt 62 - prihod u stranoj valuti;

- Dt 52 - Kt 66, 67 - primio je sredstva u obliku zajma u stranoj valuti;

- Dt 52 - Kt 75, 76 - primanje sredstava od osnivača i drugih osoba;

- Dt 60, 66, 67, 75, 76 - Kt 52 - novčana sredstva utrošena su za otplatu obveza.

Ako organizacija posjeduje određenu imovinu koja se nalazi u inozemstvu, njihova se procjena također mora provesti na kraju razdoblja. Matična tvrtka mora izvijestiti u rubaljima.

Revalorizacija valute u poreznom računovodstvu

Prilikom vođenja poreznog računovodstva u poduzeću važna je i revalorizacija deviznih računa i ostale imovine. Datumi izvršenja akcija smatraju se istim trenucima kao u računovodstvu - na dan poslovanja i na kraju razdoblja.

Rezultati preračuna devizne imovine uključuju događaje:

- Pojava pozitivne razlike tečaja. Povećava prihod poduzeća i, sukladno tome, poreznu osnovicu prilikom obračuna poreza na dohodak.

- Negativne tečajne razlike uključuju se u ostale troškove. Smatraju se neoperativnim troškovima pri određivanju poreza na dohodak.

Za poduzeća koja koriste pojednostavljeni porezni sustav primjenjuju se malo drugačija pravila korištenja rezultata revalorizacije sredstava. Prisutnost pozitivnih razlika u stopi konverzije utječe na povećanje pojednostavljenog poreza. Međutim, troškovi nastali kao rezultat negativnih razlika u prevođenju valuta organizacija na pojednostavljenom poreznom sustavu ne uzimaju se u obzir.

Prevođenje devizne imovine u ruske rublje utječe na konačni financijski rezultat. U ovom slučaju, potrebno je pridržavati se stope Centralne banke koja je bila na snazi \u200b\u200bna dan revalorizacije.

2017-05-20T12: 15: 02 + 00: 00Zašto trebate " Revalorizacija valute„Često mi postavljaju novajlija knjigovođe, jer se u praksi još nisu susreli s valutnim transakcijama i ne razumiju otkud dolazi ta revalorizacija, kako se izračunava i treba li je. Neka to shvati jednom zauvijek na primjeru 1C: Računovodstvo 8.3 , revizija 3.0. Prvo, revalorizacija nastaje "sama od sebe" na mjesec zatvaranja.

Drugo, nastaje samo za organizacije koje imaju transakcije u valuti.

I zato.

Prema PBU 3/2006 o računovodstvu imovine i obveza, čija je vrijednost izražena u stranoj valuti, imamo:

Vrijednost imovine i obveza, izražena u stranoj valuti, radi odražavanja u računovodstvenim i financijskim izvještajima podliježe pretvaranju u rublje.

Trošak se preračunava na datum transakcije u stranoj valuti kao i na datum izvještavanja.

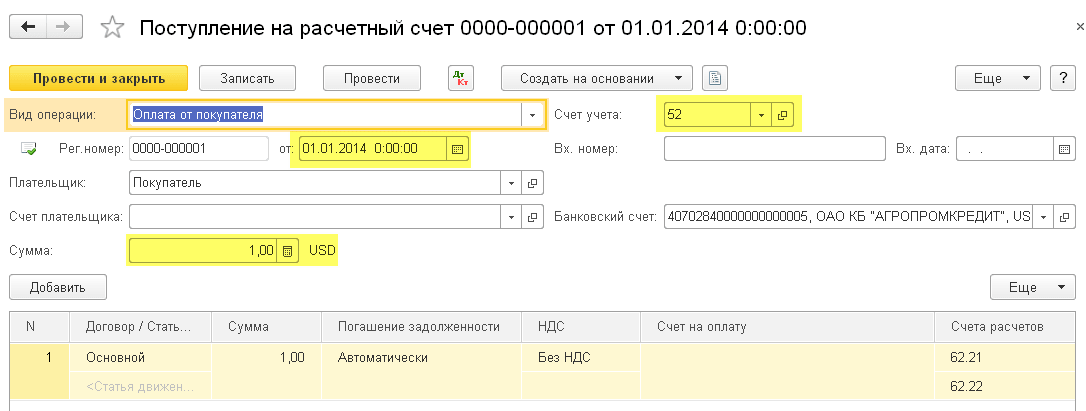

01.01.2014 kupac prebacio na naš bankovni račun 1 dolar.

Ožičenje će biti kako slijedi:

D52 K62 1 USD (32,6587 rubalja)

Napominjemo da smo iznos transakcije bilježili istovremeno u valuti transakcije (1 dolar) i rubaljima po tečaju na dan transakcije (1. siječnja 2014. tečaj dolara bio je točno 32,6587 rubalja).

Ispostavilo se da svi valutni računi pohranjuju svoje monetarne pokazatelje u dvije dimenzije odjednom: u valuti računa i u rubljema (glavna valuta reguliranog računovodstva za Rusiju).

Dakle, na kraju dana 01.01.2014. Stanje na 52 računa iznosit će 1 USD, a istodobno 32,6587 rubalja.

Sve je super, ali vremena istječe. Dolar se mijenja. A sada na kraju mjeseca (31. siječnja 2014.) za jedan dolar daju 35.2448 rubalja.

Ako pogledamo naš saldo od 52 računa na kraju mjeseca, vidjet ćemo da uprkos činjenici da se tečaj promijenio, još uvijek postoji 1 USD i 32,6587 rubalja. Ali znamo da jedan dolar već odgovara ne 32.6587 rubalja, već 35.2448 rubalja! nastao neusklađenost salda u dolarima na saldo u rubaljima.

Dakle, upravo je ovo preračunavanje vrijednosti imovine i obveza u stranoj valuti na datum izvješćivanja (to jest mjesečno) upravo izmišljeno kako bi se ta korespondencija između valute i rubalja obnavljala svaki put na kraju mjeseca.

U ovom će slučaju revalorizacija 52 računa na dan 31. siječnja 2014. izgledati ovako:

D52 K91.01 2.5861 rubalja

Dakle, procijenili smo dašak rublje u 52 računa na 2.5861 rubalju zbog ostalog dohotka. Ispada da je stopa za ovaj mjesec porasla - otuda i prihod za organizaciju. Ako bi stopa pala suprotno, ostali troškovi.

Dakle, nakon revalorizacije stanje duga na 52 računa na kraju dana 31. siječnja 2014. iznosit će 1 USD, a istodobno 35,2448 rubalja.

Ali vrijeme istječe. I krajem veljače za 1 dolar daju već 36.0501 rubalju. Dakle, ponovno smo imali neusklađenost dolara i rubalja na 52 računa, a istovremeno je došlo i do drugog prihoda zbog aprecijacije u veljači.

Nova revalorizacija rezultirat će sljedećim knjiženjima:

D52 K91.01 0.8053 rubalja

I debitni saldo od 52 računa na kraju dana 28.02.2014. I dalje će biti isti 1 USD i istodobno 36.0501 rubalja.

I tako ćemo reevaluirati ad infinitum, dok ćemo imati ne-nultu ravnotežu od 52 tačke. Ostali valutni računi revaloriziraju se na isti način.

Evo kratke teorije revalorizacije strane valute u računovodstvu. A sada da vidimo kako se sve to implementira u program na primjeru 1C: Računovodstvo 8.3 (revizija 3.0):

Mi radimo učitavanje tečaja za 2014. godinu

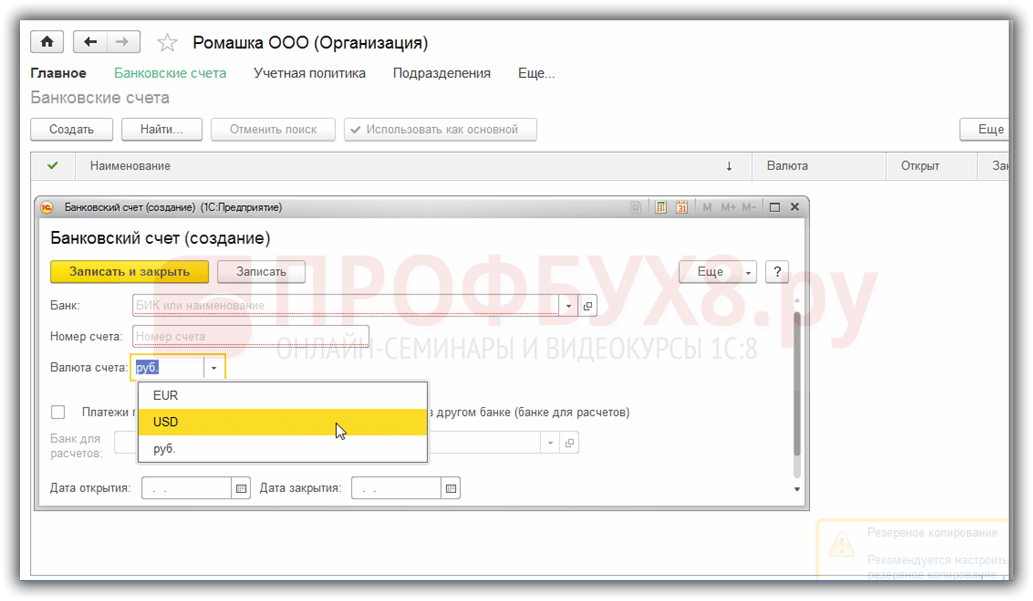

Postavljanje deviznog računa (USD)

Da biste to učinili, idite na odjeljak "Glavni" -\u003e "Organizacije" i tamo otvorite našu organizaciju ():

Na kartici organizacije na gornjem ploči odaberite stavku "Bankovni računi":

Na popisu računa koji se otvori kliknite gumb "Stvori" i ispunite karticu tekućeg računa na sljedeći način (broj računa i BIC su navedeni kao primjer; obavezno odaberite valutu računa USD):

Kliknite "Snimi i zatvori."

Novčani tok ostvarujemo od kupca

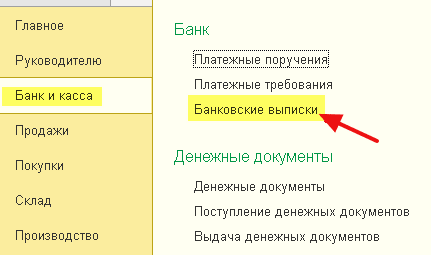

Da biste to učinili, idite na odjeljak "Banka i blagajna" i odaberite stavku "Izvodi iz banke" ():

Pritisnemo tipku "Prijem" i popunjavamo izvod iz banke na sljedeći način (primitak 1. siječnja 2014.; od bilo koje druge ugovorne strane po bilo kojem ugovoru; račun računa - 52; bankovni račun - onaj koji smo upravo stvorili):

Kliknite "Prijeđite prstom i zatvorite."

Gledamo knjiženja dokumenata (gumb DTKt u časopisu sa izjavama):

Vidimo da je 1 dolar kapitaliziran na 52 računa po tečaju na dan 01.01.2014. (O tome kako gledati tečajeve za određeni datum u 1C: Računovodstvo).

Završimo mjesec za siječanj

Idemo u odjeljak "Operacije" i tamo odabiremo stavku "Zatvaranje mjeseca" ():

Odaberite razdoblje siječanj 2014. i kliknite "izvrši zaključni mjesec".

Zatim pronalazimo stavku "Revalorizacija strane valute", kliknemo na nju i odaberite "Prikaži transakcije":

Evo naše tečajne razlike od 2,58 rubalja:

Vratit ćemo se na zatvaranje mjeseca za siječanj 2014. i tamo pronaći gumb „Pomoć-proračuni“. Kliknite na nju i odaberite "Revalorizacija strane valute":

Program će stvoriti izvješće s izračunima revalorizacije deviznih sredstava:

Slično tome, zatvorite mjesec veljača kako biste bili sigurni da su naši preliminarni izračuni u skladu s ponašanjem programa.

Sjajni smo, to je sve

Ako to ne pomogne, velika je vjerovatnoća da će se račun na kojem očekujete izračun tečajne razlike na popisu računa s posebnim redoslijedom revalorizacije.

Dt 52.2 Tekući devizni račun 3000 američkih dolara x 23 rubalja.

Ct 52,1 Tranzitni račun 75 kope. \u003d\u003d 71 250 rub.

Na računu 52.1 postojala je tečajna razlika u iznosu od (23 rubalja. 75 kope. - 23 rubalja.) X 9000 američkih dolara \u003d 6750 rubalja.

Dt 52-1

CT 80, podračun "Tečajne razlike" 6750 rubalja.

3. Dobivena rublja obvezne prodaje stranih valuta knjiži se na bankovni račun organizacije (6,000 američkih dolara x 23 rubalja 50 kope \u003d 141 000 rubalja)

Dt 51 Tekući račun

CT 48 Prodaja ostale imovine 141.000 rubalja.

Naplaćuje se na troškove prodaje prodane sume u stranoj valuti po tečaju Centralne banke Ruske Federacije na dan prodaje

Dt 48 Prodaja ostale imovine 6000 USD x 24 rubalja. \u003d 144.000 rubalja.

Kt 57 Transferi na putu

Utvrđuje se financijski rezultat obvezne prodaje dijela deviznih prihoda.

Dt 3000 rub. (144000 - 141000)

Financijski rezultat je razlika između tečaja (prodajnog tečaja) i tečaja Centralne banke Ruske Federacije na datum prodaje.

Na računu 57 "Transferi na putu", formirana je tečajna razlika u iznosu (24 rubalja - 23 rublje 75 kope) x 6 000 USD \u003d 1500 rubalja.

Nastao je zbog razlike između tečaja Centralne banke Ruske Federacije na datum prodaje i na datum polaganja valute koja se prodaje.

Knjiži se iznos tečajne razlike u računovodstvu:

Kt 80, podračun "Tečajne razlike". 1500 rub

Prema gore navedenom Uputstvu Centralne banke Ruske Federacije od 29. lipnja 1992. br. 7 (podložno naknadnim izmjenama i dopunama), organizacije mogu vršiti dobrovoljnu prodaju s računa u stranoj valuti u višim iznosima koji podliježu obveznoj prodaji.

Stoga se obvezna prodaja vrši samo s računa tranzitne valute organizacije, a dobrovoljna prodaja s tekućeg i tranzitnog računa u stranoj valuti.

PROVEDBA IZVOZNIH PROIZVODA UZ UGOVOR O KOMISIJI S RUSKIM POSREDNIKOM

U svom će se tečaju baviti samo računovodstvom.

1. Prema ugovornom ugovoru, izvozna serija robe isporučena je za otpremu stranom kupcu:

Dt 45.1 podračun "Izvoz roba izvoz"

Kt 40,1 Gotovi izvozni proizvodi 100 000 rubalja.

2. Plaćeni režijski troškovi u rubaljima:

Dt 43.1

Ct 51 40 000 rub.

3. Nakon otpreme robe stranom kupcu iz luke ili s granične željezničke stanice, posrednik mora o tome obavijestiti dobavljača.

Prema Uputstvu Ministarstva financija Ruske Federacije „O postupku popunjavanja obrazaca godišnjih računovodstvenih izvještaja“, odobrenom naredbom Ministarstva financija Ruske Federacije br. 97 od 12. studenoga 1996. (trajni dokument), na dan primitka obavijesti odražava se sljedeće:

Dt 62.2 Nagodbe s agencijskim agentima 9000 američkih dolara x 22

rUB za izvezenu robu 50 kopeka (CBR stopa na dan primitka

CT 46.1. Prodaja izvozne robe, obavijesti) \u003d 202500 rub. radovi, usluge

Istodobno, iznos troškova koje agent plati u stranoj valuti i provizija tereti troškove glavnice; iznos koji provizijski agent duguje glavnici smanjuje se za ovaj iznos (1.000 USD - režijski troškovi i 800 USD - provizija posredniku):

Dt 43,2 1800 USD x 22 rub. 50 kopeka \u003d 40500 rub.

Naplaćuje se na prodaju troškova isporučene robe i troškova njene prodaje:

Dt 46.1

Ct 45,1 100 000 rub.

Dt 46.1

CT 43.1 40 000 rub.

Dt 46.1

Ct 43,2 40 500 rub.

Financijski rezultat prodaje utvrđuje se:

Dt 46.1

CT 80 22 000 rub.

4.a) Ostatak priliva u stranoj valuti agent prenosi na račun glavnog nalogodavca u tranzitu:

Dt 52,1 7200 američkih dolara po kursu Centralne banke Ruske Federacije

Kt62.2 na datum kreditiranja

Obavezna prodaja rasprodana. Mora se prodati 7200 x 0,75 \u003d 5400 američkih dolara. Tekući devizni račun prima 1800 američkih dolara.

Dt 57 5400 američkih dolara po tečaju Centralne banke Ruske Federacije

CT 52.1 na dan povlačenja

CT 52.1 na dan prijenosa

Dt 51

Obvezna prodaja CT 48

Ct 57 po tečaju Centralne banke Ruske Federacije na dan prodaje

ili financijskog rezultata iz

Dt 48 obavezna prodaja

Dt57

ct80

ili tečajna razlika

dt80

b) Obveznu prodaju izvršio je broker:

Dt 52,2 1800 američkih dolara po tečaju Centralne banke Ruske Federacije

CT 62.2 na datum kreditiranja

Dt 51 prihod od rublja

Kt 48 za prodanu valutu

Dt 48

CT 62.2 po tečaju Centralne banke Ruske Federacije na datum prodaje

ili Financijski rezultat obvezne prodaje

Tečajna razlika na računu 62.2 „Nagodbe s komisijskim agentima za isporučenu izvoznu robu“:

Dt 62,2

ct80 ili

Ct 62,2

Provizija za obveznu prodaju banci duguje se na račun 48, ali ne smanjuje oporeziva dobit.

Treba napomenuti da, sukladno Zakonu o PDV-u, izvoznici imaju privilegiju plaćati ovaj porez u iznosu od 100% vrijednosti izvezene robe (radova, usluga).

4. RAČUNOVODSTVO UVOZNIH POSLOVA

RAČUNANJE UVOZNIH POSLOVA NA IZRAVNU UGOVORU IZMEĐU RUSKOG KUPCA I STRANOG DOBAVLJAČA UVOZNIH ROBA

U ovom odjeljku, izraz "uvezena roba" označava bilo koju materijalnu imovinu koja, kada se uvozi na teritorij Ruske Federacije, prelazi svoju granicu bez obveze ponovnog izvoza.

Prilikom evidentiranja uvoznih operacija robe potrebno je, prvo, pravodobno uvezenu robu u bilancu, i drugo, ispravno oblikovati stvarnu vrijednost uvezene robe na knjigovodstvenim računima, što će biti njezin trošak u budućoj upotrebi kada se otpiše u proizvodnju ili provedba.

Roba se mora staviti na bilancu od trenutka prijenosa vlasništva nad njom na uvoznika. U skladu s PBU-om, datum prenosa vlasništva na uvoznika je datum transakcije uvoza robe. Na ovaj datum morate uzeti tečaj Centralne banke Rusije kako biste pretvorili u rublje iznos strane valute u kojoj je izražena vrijednost robe.

Datum prenosa vlasništva s prodavatelja na kupca trebao bi biti naveden u ugovoru, jer o tom pitanju ne postoji međunarodno pravo, a postojeća međunarodna praksa prema kojoj se smatra da je trenutak prijenosa vlasništva nad robom prodavač koji ispunjava svoje obveze isporuke nije uvjerljiv argument u neslaganja s ovjerenicima.

Ekonomske znanosti / 7. Računovodstvo i revizija

Dr. Demyanenko E.Yu.

Rostovsko državno ekonomsko sveučilište (RINH), Rusija

Razlike u revalorizaciji stavki bilance stanja u stranoj valuti prema RAS i MSFI

U skladu sa zahtjevima saveznog zakona br. 402-FZ o računovodstvu, organizacije vode računovodstvene evidencije u valuti Ruske Federacije - rubaljima. Ali u slučajevima kada strani partneri djeluju kao druge strane, tvrtke ne mogu bez valutnih transakcija. Valutne transakcije između rezidenata i nerezidenata obavljaju se bez ograničenja, a njihovo vođenje regulirano je Federalnim zakonom br. 173-FZ o regulaciji valute i kontroli valute.

Glavni dokument koji definira principe evidentiranja transakcija u stranoj valuti u računovodstvu je PBU 3/2006 „Računovodstvo imovine i obveza čija je vrijednost izražena u stranoj valuti“.

Postupak utvrđivanja i evidentiranja tečajnih razlika utvrđen je u MRS 21 „Učinak promjena tečaja“. Ovaj standard se primjenjuje:

- kod obračuna transakcija i stanja u stranoj valuti, osim transakcija i stanja s izvedenim financijskim instrumentima (regulirano MRS 39 „Financijski instrumenti: odraz i vrednovanje“);

- prilikom preračunavanja rezultata gospodarske aktivnosti i financijskog stanja stranih organizacija, koji su uključeni u financijske izvještaje tvrtke koja sastavlja te izvještaje metodom konsolidacije, proporcionalnom konsolidaciji ili kapitalu;

- pri prevođenju rezultata poslovanja i financijskog stanja poduzeća u prezentacijsku valutu.

Imajte na umu da je opseg PBU 3/2006 mnogo uži od MRS 21, jer se primjenjuje samo na pojedinačne izvještaje organizacije i samo na prevođenje transakcija u ruske rublje.

Preračunavanje vrijednosti imovine ili obveze za računovodstvene svrhe provodi se po službenom tečaju strane valute do rublje utvrđenom od strane Banke Rusije, ili po drugom tečaju utvrđenom zakonom ili dogovorom stranaka (uvjeti ugovora).

Prva procjena vrijednosti imovine ili obveza po rubljama proizilazi iz prevođenja njegove vrijednosti na dan primitka.

Naknadna procjena rublja formira se kada se njezina vrijednost preračuna s promjenom tečaja na datum izvješćivanja ili na datum ispunjavanja obveze.

Potreba za pretvaranjem imovine i obveza u rublje sa stajališta PBU 3/2006 ni na koji način nije povezana sa osobitostima gospodarskog djelovanja organizacije. Zapravo, PBU 3/2006 sugerira da je ruska rublja funkcionalna valuta za sve ruske organizacije.

MRS 21 ne određuje koju stopu treba koristiti za prevođenje iznosa imovine i obveza. Dok PBU 3/2006 utvrđuje da se u općem slučaju (ako se stranke nisu složile o posebnom obračunskom tečaju), konverzija provodi po stopi Centralne banke Ruske Federacije.

Također, MRS 21 dopušta korištenje prosječne stope za određeno razdoblje ako nije bio pod znatnim fluktuacijama. Prosječni tečaj za tjedan ili mjesec može se koristiti za sve operacije u stranoj valuti obavljene u ovom razdoblju. Međutim, u slučaju značajnih oscilacija tečaja, korištenje prosječnog tečaja tijekom određenog razdoblja čini se neprimjerenim. U slučaju revalorizacije na datum izvještavanja, ako postoji više tečaja, koristi se jedan od njih prema kojem bi se na dan revalorizacije moglo izvršiti izračunavanje za ovu transakciju. Ako privremeno ne postoji mogućnost razmjene između dviju valuta, prvi se tečaj po kojem se može izvršiti koristi kao tečaj.

Prilikom formiranja nove procjene rublje imovine ili obveza denominirane u stranoj valuti nastaju tečajne razlike.

Pod tečajnom razlikom podrazumijeva se razlika između vrednovanja rublja i imovine ili obveze, čija je vrijednost denominirana u stranoj valuti, na dan ispunjavanja obveza za plaćanje ili na datum izvješćivanja ovog izvještajnog razdoblja i rublinske procjene iste imovine ili obveze na dan kada je prihvaćena za računovodstvo u izvještajnom razdoblju ili na datum izvješćivanja iz prethodnog izvještajnog razdoblja (stavak 3. PBU 3/2006).

Koncept tečajnih razlika u MRS-u 21 širi je. Dakle, u skladu s njim, tečajna razlika je razlika koja proizlazi iz konverzije istog broja jedinica jedne valute u drugu valutu po drugim tečajevima.

Također, MRS 21 sadrži definicije pojmova koji nisu dostupni u PBU 3/2006 zbog užeg opsega, kao i zbog različitih računovodstvenih pravila.

Tako se, na primjer, koristi pojam funkcionalne valute (sa stajališta PBU 3/2006, sve operacije, imovina i obveze podliježu prevođenju u rublje). Funkcionalna valuta je valuta koja se koristi u primarnom ekonomskom okruženju u kojem subjekt posluje. Glavna značajka funkcionalne valute je upotreba njezine organizacije u glavnom ekonomskom okruženju njezinih aktivnosti. Glavno ekonomsko okruženje je okruženje u kojem organizacija generira i troši većinu svog novca. Pri određivanju funkcionalne valute uzimaju se u obzir sljedeći čimbenici: valuta koja ima veliki utjecaj na prodajne cijene robe i usluga; valuta zemlje, čije tržište i zakonodavstvo uglavnom određuju cijene roba i usluga organizacije; valuta, što uglavnom utječe na troškove rada, materijalne i druge troškove.

Uz to se mogu uzeti u obzir sljedeći čimbenici: valuta u kojoj se primaju sredstva izdavanja dužničkih i vlasničkih instrumenata; Valuta u kojoj se uobičajeno akumuliraju operativne aktivnosti. Ako na temelju gornjih čimbenika funkcionalna valuta nije očita, menadžment organizacije na temelju vlastitog iskustva određuje takvu funkcionalnu valutu koja najpreciznije predstavlja ekonomske učinke glavnih operacija, događaja i uvjeta poslovanja.

Na primjer, ako ruska matična tvrtka ima podružnicu koja se nalazi u Sjedinjenim Državama, ona proizvodi i prodaje svoje proizvode, a poslovanje s matičnom tvrtkom čini mali dio aktivnosti podružnice. U ovom slučaju, budući da će američki dolar imati značajan utjecaj na prodajnu cijenu proizvoda, na radnu snagu, materijalne i druge troškove povezane s isporukom robe, to će on djelovati kao funkcionalna valuta podružnice.

Tečajne razlike zauzvrat su pozitivne i negativne.

Prema stavku 7. PBU 9/99 „Prihodi organizacije“, tečajna razlika priznaje se kao pozitivna i primjenjuje se na ostale prihode:

- kada se tečaj poveća u odnosu na imovinu (potraživanja);

- u slučaju deprecijacije valute u odnosu na obveze.

U skladu sa stavkom 11. PBU 10/99 „Troškovi organizacije“, tečajna razlika se priznaje kao negativna i odnosi se na ostale troškove:

- kod amortizacije valute u odnosu na imovinu (potraživanja);

- s povećanjem tečaja u odnosu na obveze.

Da bi odrazili rezultate deviznih transakcija u računovodstvu, organizacije inicijalno izračunavaju njihovu vrijednost u rubaljima, i to: oni određuju tečaj strane valute prema rublje na dan prevođenja nakon transakcije u stranoj valuti, odnosno u vrijeme priznavanja njegovih rezultata u računovodstvu; vrijednost valutne transakcije u protuvrijednosti rublja formira se kao rezultat vrijednosti imovine ili obveze denominirane u stranoj valuti prema njezinu tečaju; unosi u iznosu od formirane vrijednosti rublje valutne transakcije knjiže se na knjigovodstvene račune.

Navedena konverzija u rublje vrši se na datum transakcije u stranoj valuti kao i na datum izvještavanja. Članci financijskih izvještaja iskazanih u stranoj valuti su u svrhu revalorizacije podijeljeni u dvije skupine:

1) stavke bilansa gotovine, koje kombiniraju novac na blagajni, na bankovnim računima, u nagodbama, kao i obveze i vrijednosne papire, čije je razdoblje prometa određeno okvirom izvještajne godine;

2) nemonetarne stavke bilance stanja koje se smatraju stavkama financijskih izvještaja osim monetarnih stavki.

Kao rezultat promjena službenog tečaja strane valute prema rubljama koja se koristi u proračunima, priznaje se tečajna razlika:

- na datum izvještavanja tekućeg razdoblja u odnosu na datum transakcije s novčanim stavkama;

- na datum ispunjavanja obveza plaćanja u izvještajnom razdoblju i na prethodni datum izvještavanja za novčane predmete;

- na prethodni datum izvještavanja i na datum izvještavanja tekućeg razdoblja, kada transakcije u stranoj valuti nisu izvršene u ovom razdoblju;

- na dan nastanka obveza u računovodstvu i na dan izvršenja obveza za njihovo plaćanje ili na datum izvješćivanja na koji su te obveze zadnji put preračunati, kao i ako se njihovo priznavanje i podmirivanje po njima izvrši u jednom izvještajnom razdoblju.

Razlika tečaja se pripisuje ovisno o prirodi valutne transakcije:

1. o financijskim rezultatima za sve tekuće operacije (stavak 13. PBU 3/2006):

- zaduženje 50 „Blagajna“ i drugi (52, 57, 58, 60, 62, 66, 67, 71, 86) Kredit 91 podračun 1 „Ostali prihodi“ - odražava se pozitivna tečajna razlika;

- Debit 91 podračun 2 „Ostali troškovi“ Kredit 50 „Blagajna“ i drugi (52, 57, 58, 60, 62, 66, 67, 71, 86) - odražava se negativna tečajna razlika;

2. za dodatni kapital za operacije povezane s formiranjem odobrenog (dioničkog) kapitala (stavak 14. PBU 3/2006):

- Terećenje 75 „Nagodbe s osnivačima“ Kredit 83 „Dodatni uplaćeni kapital“ - odražava se pozitivna tečajna razlika.

- Debit 83 „Dodatni uplaćeni kapital“ Kredit 75 „Nagodbe s osnivačima“ - odražava se negativna tečajna razlika.

MRS 21 ne predviđa odraz tečajnih razlika povezanih s podmirenjima s osnivačima na doprinose za dionički kapital kao dio dodatnog uplaćenog kapitala. Navedene tečajne razlike priznaju se u dobiti (gubitku) razdoblja na općenito utvrđen način.

PBU 3/2006 ne uređuje računovodstvo valutne komponente u odnosu na dobit (gubitak) koji proizlaze iz nemonetarnih stavki. Istovremeno, zbog osobitosti računovodstva u ruskom GAAP-u, valutna komponenta ne nastaje u odnosu na takve operacije.

Tečajne razlike na novčanim stavkama priznaju se u računu dobiti i gubitka. Kada se dobitak ili gubitak na nemonetarnoj stavci priznaje izravno u kapitalu (na primjer, dobitak ili gubitak od revalorizacije nekretnina, postrojenja i opreme), bilo koja valutna komponenta takvog dobitka ili gubitka priznaje se izravno u kapitalu. Kada se dobitak ili gubitak na nemonetarnoj stavci priznaje u računu dobiti i gubitka, bilo koja valutna komponenta tog dobitka ili gubitka priznaje se kao dobit ili gubitak.

Također primjećujemo da, za razliku od MRS-a 21, PBU 3/2006 zahtijeva odvojena objavljivanja u vezi s tečajnim razlikama koje nastaju na transakcijama denominiranim u stranoj valuti, ali se plaćaju u rubaljima i tečajnim razlikama koje proizlaze iz transakcija koje se stvarno obavljaju u stranom valuta. PBU 3/2006 također zahtijeva otkrivanje podataka o tečaju Centralne banke Ruske Federacije na datum izvještavanja. MRS 21 zahtijeva dodatna objavljivanja u slučajevima kada se prezentacijska valuta razlikuje od funkcionalne valute i također kada subjekt koristi neku drugu valutu za prezentiranje financijskih informacija.

Književnost:

1. Računovodstveni propis „Računovodstvo imovine i obveza čija se vrijednost iskazuje u stranoj valuti“ (PBU 3/2006) (odobren naredbom Ministarstva financija Ruske Federacije od 27. studenoga 2006. br. 154n, dopunjenog 24. prosinca 2010. br. 186n).

2. Računovodstveni propis „Prihodi organizacije“ (PBU 9/99) (odobren naredbom Ministarstva financija Ruske Federacije od 05.06.1999. Br. 32n, dopunjenog 06.04.2015. Br. 57n).

3. Računovodstveni propis „Troškovi organizacije“ (PBU 10/99) (odobren naredbom Ministarstva financija Ruske Federacije od 05.06.1999. Br. 33n, dopunjenog 06.04.2015 br. 57n).

4. Međunarodni standard za financijsko izvještavanje (MRS) 21 „Učinak promjena deviznih tečaja“ (Dodatak br. 13 uz Naredbu Ministarstva financija Ruske Federacije od 25. studenog 2011. br. 160n., Izmijenjen i dopunjen 26. kolovoza 2015. br. 133n).

U principu, stvarna roba kupljena u stranoj valuti prihvaća se za računovodstvo na isti način kao i roba kupljena za rublje. Ali obračuna u valuti, koja se u ovom slučaju odvijaju, zasigurno imaju svoje osobine. Računovodstvo deviznih transakcija u računovodstvu regulirano je Uredbom o računovodstvu „Računovodstvo imovine i obveza čija se vrijednost iskazuje u stranoj valuti“ (PBU 3/2006), odobrenom naredbom Ministarstva financija RF br. 154n od 27. studenog 2006. Promjene deviznih transakcija koje su stupile na snagu 2007. uvele su neke nedosljednosti između računovodstva i poreznog računovodstva, jer je od 2007. koncept „ukupne razlike“ isključen iz računovodstva, dok je u Poreznom zakoniku Ruske Federacije. još uvijek lijevo.

Dakle, prema zahtjevima zakona, vrijednost sve imovine, izražene u stranoj valuti, uključujući vrijednost zaliha, "... koja se mora odražavati u računovodstvenim i financijskim izvještajima mora se pretvoriti u rublje" (stavak 4. PBU 3/2006). Slijedom toga, zakon ne dopušta računovodstvo u bilo kojoj valuti osim ruske rublje. Obveze denominirane u valutama koje nastaju kod nabavne organizacije prema dobavljaču trebaju se odražavati u knjigovodstvenom obračunu. Preračunavanje obveza koje proizlaze iz nabavne organizacije prema dobavljaču prilikom kupnje robe u stranoj valuti (tj. Konverzija) vrši se po tečaju utvrđenom ugovorom o opskrbi (sporazumom stranaka). Ako tečaj nije utvrđen uvjetima ugovora, pretvaranje se provodi po tečaju utvrđenom od strane Centralne banke Ruske Federacije, u vrijeme kada nastanu obveze. Prema stavcima 9. i 10. PBU 3/2006, zalihe (u našem slučaju robe) prihvaćaju se za knjiženje u vrednovanju u rubaljima po tečaju koji je važio u trenutku transakcije u valuti i ne podliježu daljnjem revalorizaciji u vezi s tečajem. Situacija je drugačija s obvezama plaćanja ovog proizvoda. Organizacija za nabavu ponovno izračunava svoje obveze (obveze prema dobavljaču) na datum ispunjavanja obveza ili na datum izvješćivanja (što prije nastupi). To je relevantno u slučaju kada se proračuni provode po tečaju Centralne banke Ruske Federacije ili kada sporazum o opskrbi iz nekog razloga uspostavlja "plutajući" tečaj valute za namirenje. Ako je tečaj određen sporazumom stranaka i nepromijenjen, razlika u prevođenju obveza će biti jednaka nuli. Razlika između vrednovanja obveza po rubljama, čija je vrijednost denominirana u stranoj valuti, na dan ispunjavanja obveza plaćanja ili datuma izvješćivanja u izvještajnom razdoblju i procjene rublje iste obveze na dan kada je prihvaćena za računovodstvo u izvještajnom razdoblju ili na datum izvješćivanja iz prethodnog izvještajnog razdoblja (zadnja revalorizacija) naziva se tečajnom razlikom. Tu razliku kupac uzima u obzir na računu 91 „Ostali prihodi i rashodi“. Ako je negativan, odnosno evidentira se na teretu računa 91.2 „Ostali troškovi“, njegov iznos odvodi se u rashode koji smanjuju poreznu osnovicu poreza na dohodak (to se odnosi na računovodstvo i porezno računovodstvo). Pozitivna tečajna razlika evidentira se u kreditu računa 91. 1 „Ostali prihodi” kao ostali prihodi poduzeća.

Pretpostavimo da je vaša organizacija kupila robu u vrijednosti od 1000 USD od dobavljača. Za konverziju se koristi tečaj središnje banke. Proizvod je prihvaćen u računovodstvo dvadesetog dana, kada je tečaj dolara iznosio 26,78 rubalja. Dakle, kupac isporučuje dobavljaču (u preračunu) 26.780 rubalja.

Plaćanje robe prije kraja mjeseca (tj. Do kraja izvještajnog razdoblja) nije izvršeno. Trideset dana, posljednjeg dana u mjesecu, središnja banka postavila je američki dolar u iznosu od 26,52 rubalja. Računovođa poduzeća koje je nabavilo ponovno je procijenila obveze, a na kraju izvještajnog razdoblja ona je iznosila 26.520 rubalja. Kao rezultat toga, nastala je tečajna razlika od 260 rubalja. U računovodstvu se odražava na slijedeću transakciju:

Dug računa 60 "Nagodbe s dobavljačima i dobavljačima",

Kreditni podračun 91.1 "Ostali prihodi" - 260 rubalja. - odražene tečajne razlike na kraju izvještajnog razdoblja.

Plaćanje robe izvršeno je sedmog slijedećeg mjeseca, kada je Središnja banka odredila tečaj od 26,60 rubalja. Stoga je u trenutku izvršenja obveza kupac dug prema dobavljaču iznosio 26.600 rubalja. Kao rezultat revalorizacije nastala je negativna tečajna razlika od 80 rubalja. U računovodstvu se to odražava na sljedeći način:

Dug podračuna 91.2 "Ostali troškovi",

Kreditni račun 62 „Nagodbe s kupcima i kupcima“ - 80 rubalja. - odražava se tečajna razlika u vrijeme izvršavanja obveza.

Tako je kupac kapitalizirao kupljenu robu u iznosu od 26.780 rubalja, a dobavljaču je platio iznos od 26.600 rubalja.

Pored toga, kako bi robu mogao platiti u valuti, organizacija koja kupuje, u slučajevima kada nema svoju valutu ili je nedostatna, mora kupiti potrebni iznos. Valuta se kupuje po tečaju koji određuje banka. Ta je stopa u pravilu viša od one koju je utvrdila Središnja banka. Tako se valuta stječe po stopi koja premašuje tečaj po kojem će se obavljati plaćanje, a u računovodstvu se opet pojavljuje razlika. Do 2007. godine ta se razlika zvala zbroj. Kao što smo gore rekli, trenutno je ovaj koncept isključen iz računovodstva, ali ostaje u porezu. U računovodstvu, ovu razliku možemo prihvatiti kao tečaj, jer PBU 3/2006 ne predviđa strogo vezivanje koncepta tečajnih razlika prema tečaju Središnje banke. Tečaj postavljen od strane banke koja prodaje valutu može se prepoznati kao tečaj utvrđen dogovorom strana, odnosno sporazumom banke i organizacije koja kupuje valutu. Dakle, kupac može pripisati i financijski rezultat kupnje strane valute (tj. Razliku između iznosa za koji je valuta kupljena i iznosa prebačenog na dobavljača) na račun 91. Pretpostavimo da na sedmoj strani organizacije-kupac podmiri dobavljača. potreban za kupnju 1.000 dolara. Tečaj banke od koje je kupljena valuta toga dana iznosio je 26,70 rubalja. Tako je 1.000 dolara kupac kupio od banke za 26.700 rubalja, a nagodbe s dobavljačem u rubljem su iznosile 26.600 rubalja. Negativni financijski rezultat kupnje deviza iznosio je 100 rubalja. U računovodstvu će se to odražavati na sljedeći način:

Dug računa 57 "Transferi na putu",

Kreditni račun 51 "Računi za namirenje" - 26 700 rubalja. - novac za kupnju valute se prenosi;

Dug računa 52 "Valutni računi",

Kredit s računa 57 "Prijenosi na putu" - 26.600 rubalja. - kupljena valuta za obračuna s dobavljačem;

Dug računa 62 "Nagodbe s kupcima i kupcima",

Kreditni račun 52 "Valutni računi" - 26 600 rubalja. - navedeno je plaćanje dobavljaču;

Dug računa 91.2 "Ostali troškovi",

Kreditni račun 57 "Transferi na putu" - 100 rubalja. - odražava financijski rezultat kupnje deviza.

⇒ Stimulus tečaja ›Reference› Korisni materijali ›1C: Enterprise 8.2› Računovodstvo za Ukrajinu ›Zatvaranje razdoblja i priprema…

1C: Poduzeće 8.2 /

Računovodstvo za Ukrajinu /

Završno razdoblje i izvještavanje

Revalorizacija valute

Operacija „Revalorizacija strane valute“ u računovodstvu osmišljena je za preračunavanje vrijednosti svih računa za koje se vodi računovodstvo valuta, a ti računi ne uključuju račune koji nisu monetarni, a navedeni su u informacijskom registru „Nemonetarni računi“. Za izračun i odraz računovodstva tečajnih razlika treba provesti:

· Uspostavljanje tečaja na posljednji datum razdoblja, koji završava u registru "Tečajevi"

· Određivanje računa za knjiženje prihoda i rashoda od tečajnih razlika i vrijednosti njihovog analitičkog računovodstva u informacijskom registru "Parametri za knjiženje tečajnih razlika".

Razmotrite ovu operaciju "Revalorizacija strane valute" u generiranom dokumentu "Zatvaranje mjeseca" na

Obrazac za ispis za ovu operaciju "Izračun pomoći":

U poreznom računovodstvu možete revalorizirati knjigovodstvenu vrijednost gotovinskog i nenovčanog deviznog duga prema ugovorima vrste "Ostalo" i znakom "To se revalorizira". Kao rezultat toga, dobit će se razlika tečaja koja je dio prihoda (troškova).

Ostali materijali

Ruske organizacije imaju pravo otvarati devizne račune u bankama bez ograničenja s odgovarajućom licencom. Prisutnost ruske organizacije deviznog računa na koji se sredstva pripisuju povlači za sobom potrebu za periodičnim revalorizacijom salda u stranoj valuti na njemu, bez obzira na svrhu za koju je otvoren. To je zbog činjenice da se sve obveze na teritoriju naše zemlje obavljaju u rubaljima. U nacionalnoj valuti Rusije vodi se i računovodstvo: i računovodstvo i porez. Razmotrite značajke takve revalorizacije u kontekstu računovodstva i poreznog računovodstva.

Revalorizacija valute u računovodstvu

Bez obzira na valutu u kojoj je rezident strane države otvorio račun u ruskoj banci, dužan je voditi evidenciju u skladu s ruskim zakonom.

Kao što je već spomenuto, ruska rublja jedina je novčana jedinica u kojoj su ruske organizacije i poduzeća dužna voditi računovodstvene evidencije. Prema tome, valuta dostupna na računima odnosne osobe podliježe pretvaranju u nacionalnu valutu Ruske Federacije po tečaju utvrđenom od Centralne banke.

Uvjeti za revalorizaciju deviznih sredstava u pravilu su sljedeći:

- datum transakcije;

- zadnji dan u mjesecu.

Na ove datume provodi se konverzija po odgovarajućem tečaju koji je Centralna banka postavila na taj datum.

Rekalkulacija mora biti izvršena u odnosu na valutu primljenu na računu i potraživanja.

Fluktuacije tečaja ruske nacionalne valute u odnosu na tečaj stranih zemalja neizbježno će dovesti do pojave tečajnih razlika, koje će se otkriti kao specifičan iznos na temelju rezultata revalorizacije valute.

Rezultat prebrojavanja može biti:

- s pozitivnom razlikom. U ovom se slučaju razlika evidentira u ostalom dohotku;

- s negativnom razlikom. U ovom se slučaju razlika evidentira u ostalim troškovima.

Prilikom revalorizacije salda u stranoj valuti u računovodstvu, vrše se sljedeće transakcije:

- s pozitivnom razlikom: Dt 57-Kt 91-1;

- s negativnom razlikom: Dt 91-2 - Kt 57.

Pravila revalorizacije koja se razmatra trebaju se odražavati u računovodstvenim politikama organizacije.

Revalorizacija salda u stranoj valuti u poreznom računovodstvu

Pretvorba valuta potrebna je i za potrebe poreznog računovodstva.

Uvjeti revalorizacije u poreznom računovodstvu ne razlikuju se od računovodstvenih, preračunavanje se provodi na isti način:

- ili revalorizacija na dan operacije;

- ili revalorizacija valute na kraju mjeseca.

Kao rezultat revalorizacije zbog volatilnosti tečaja rublja, događa se sljedeće:

- bilo pozitivne razlike. Razlika se u ovom slučaju uzima u obzir u neoperativnom dohotku. Pojava neoperativnog dohotka povlači za sobom povećanje porezne osnovice za porez na dohodak i porez u vezi s primjenom “pojednostavljenja”;

- bilo negativne razlike. Razlika se u ovom slučaju uzima u obzir kao dio neoperativnih troškova prilikom izračuna poreza na dohodak. U „pojednostavljenom” izračunu negativna razlika od revalorizacije vrijednosti valuta se ne uzima u obzir (Dopis Ministarstva financija od 25. srpnja 2012.).

Dakle, zaključujemo da je revalorizacija valute u računovodstvu i poreznom računovodstvu od velike važnosti, jer podrazumijeva utvrđivanje pojave dodatnih prihoda ili rashoda određenog datuma (ovisno o rezultatu s kojim je izračunata razlika tečaja).

Tečajni tečaj prema rubi, koji je Središnja banka utvrdila na određeni datum, osnova je za izračunavanje revalorizacije strane valute i u poreznom i u računovodstvenom stanju.

Okrenimo se najprije zakonodavnom okviru Ruske Federacije. U njemu ćemo vidjeti da, prema PBU 3/2006, ako je vrijednost imovine i obveza izražena u stranoj valuti, tada se za knjigovodstvene svrhe ta vrijednost pretvara u rublje na dan transakcije u stranoj valuti i na datum izvještavanja, to jest zadnji dan u mjesecu.

Kako se računovodstvo valuta i revalorizacija valute provode u 1C 8.3 Accounting 3.0?

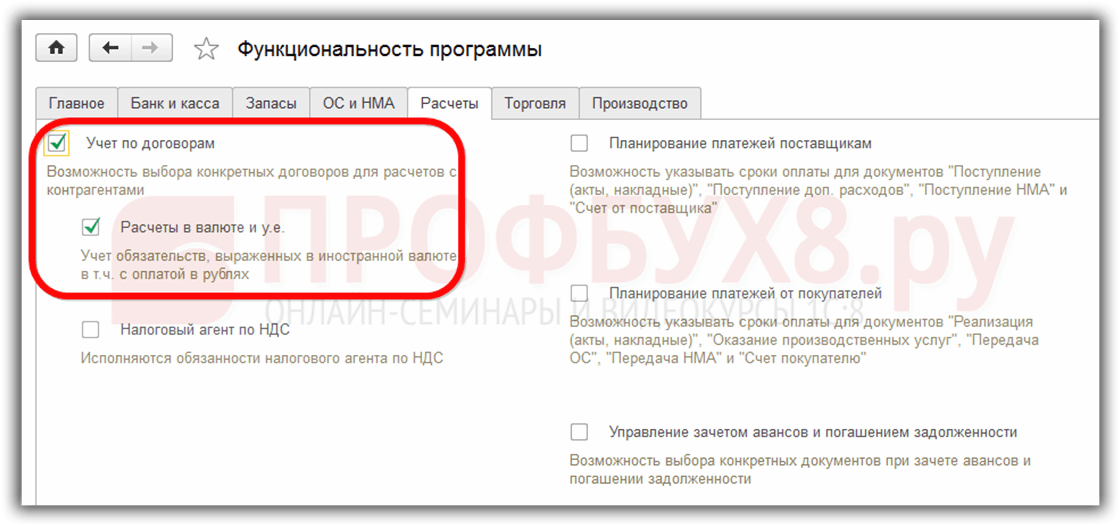

Kako biste mogli voditi valutno računovodstvo u programu 1C 8.3, na početku rada potrebno je konfigurirati funkcionalnostdopuštajući. izbornik Glavna stvar - Postavke - Funkcionalnost:

Također je potrebno u imeniku valute:

dodajte potrebne strane valute za rad u 1C 8.3:

i osigurati pravovremeno redovito ažuriranje vrijednosti tečajevi u istoimenom imenu registar podataka:

Račun valutnih transakcija u 1C 8.3

Ako tvrtka ima devizni bankovni račun, na njemu se moraju unijeti podaci imenik Bankovni računi organizacije:

Za provođenje deviznih transakcija u programu 1C 8.3 Računovodstvo 3,0 poduzeća u kontnom planu postoje posebni računi koji imaju obilježje valutnog računovodstva:

Ova značajka omogućuje vam da vidite stanja na tim računima u standardnim izvješćima programa 1C 8.3, ne samo u reguliranoj valuti - rubaljima, već i u potrebnoj stranoj valuti:

Revalorizacija valutnih sredstava u 1C 8.3

Ništa ne miruje i tečajevi se mijenjaju. U skladu s tim, iznos rublje protuvrijednosti stanja na deviznom računu treba preračunati s ostatkom nepromjenjivog iznosa salda u stranoj valuti. Ovisno o tome je li stopa porasla ili pala, organizacija će imati druge prihode ili troškove tijekom revalorizacije.

Gdje u 1C 8.3 revalorizacija valute

Čim u informacijskoj bazi programa 1C 8.3 Računovodstvo 3.0 postojat će devizni računi s saldoma na njima, u mjesec završnog obrade pojavljuje se linija revalorizacija strane valute, Ova je operacija precizno dizajnirana za analizu stanja na valutnim računima kontnog plana i ponovno vrednovanje valutnih iznosa uz priznavanje ostalih prihoda ili drugih troškova, formirajući odgovarajuće transakcije u automatskom načinu.

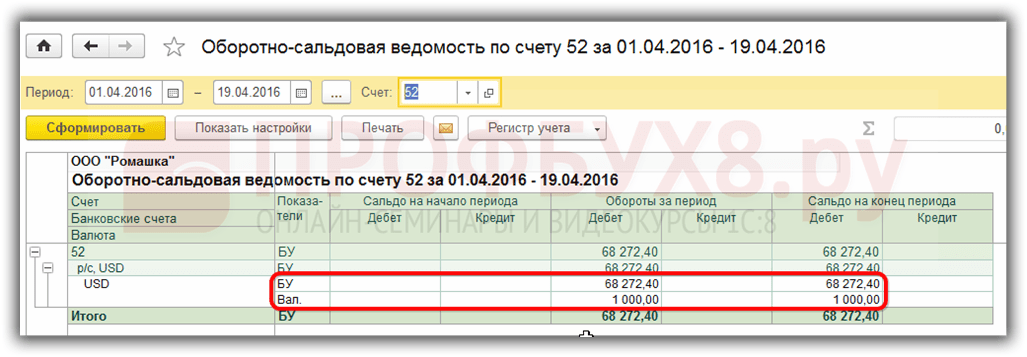

Pretpostavimo da je u travnju organizacija LLC Romashka otvorila račun za obračun u stranoj valuti i na njega je uplaćena uplata od 1000 dolara od klijenta (stopa 68,2724). Odraz primitka valute u programu 1C 8.3, u mjesec završnog obrade pojavio transakcija revalorizacije valute:

iako u ožujku nije:

Dakle, sada znajući sve gore navedeno, vratit ćemo se programu 1C Accounting 3.0 i pogledati primjere kako se valuta revalorizira u automatskom načinu rada.

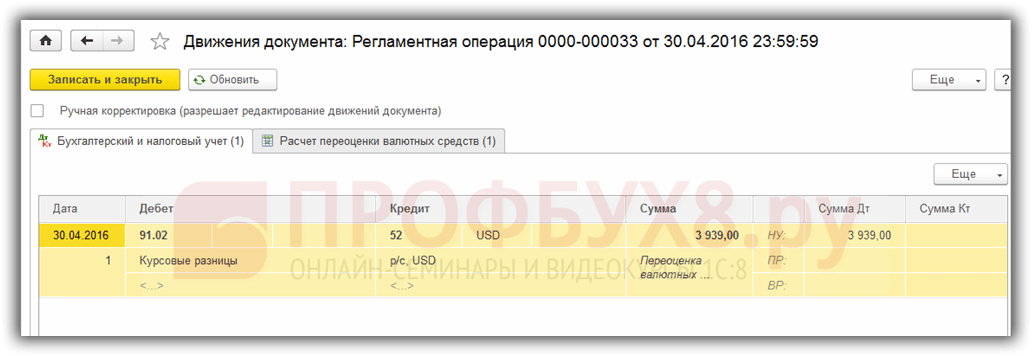

Primjer 1. Ako se stopa smanji

Dana 19.04.2016 tečaj dolara bio je 68,2724 rubalja., na dan izvješćivanja 30.04.2016. pao je na 64,3334 rubalja. U iznosu valute ništa se nije promijenilo, ali je protuvrijednost rublja smanjena, pa je u skladu s tim tvrtka napravila trošak, što se odražava transakcija revalorizacije valute na kraju razdoblja u travnju:

Primjer 2. Ako se stopa povećala

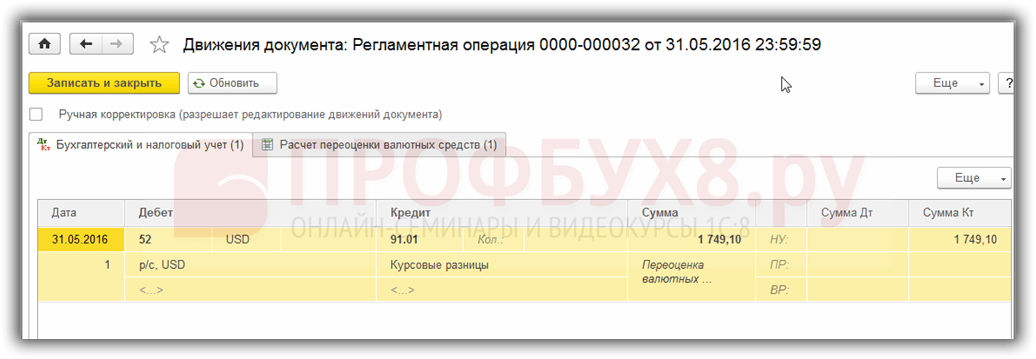

Tijekom svibnja nije izvršena nijedna transakcija na računu, odnosno sljedećeg datuma izvještavanja, 31.05.2016., Ponovno postoji potreba za revalorizacijom. Tečaj dolara porastao je u usporedbi s prethodnom revalorizacijom na dan 31. svibnja 2016. godine. iznosio je 66.0825 rubalja. Dakle, organizacija ima drugi prihod, što se odražava na Revalorizacija valute za svibanj:

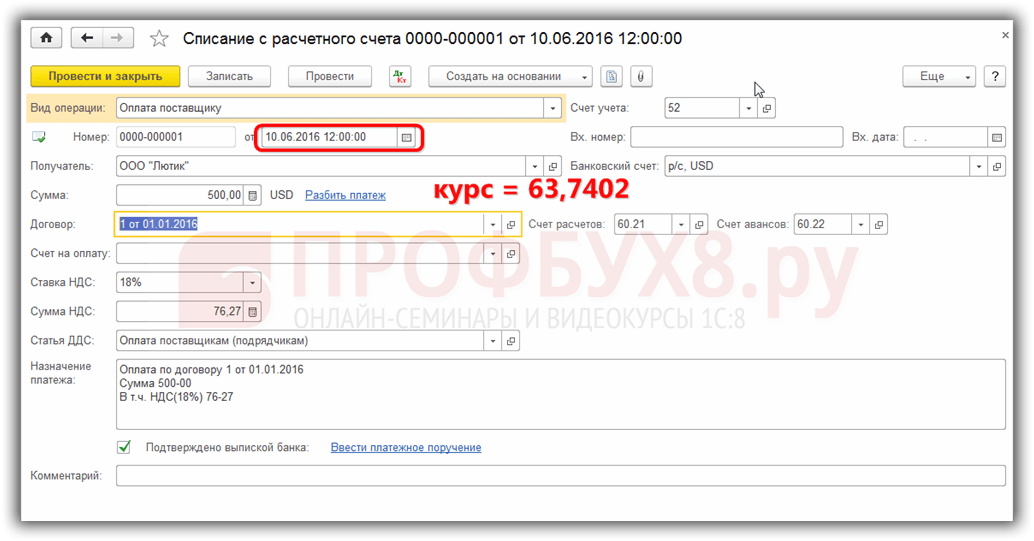

Primjer 3. Revalorizacija u trenutku transakcije

Što se tiče revalorizacije valute u 1C 8.3 tijekom transakcije, mehanizam je sličan onom koji je gore razmotren, uzima se samo tečaj prevođenja valute prema danu operacije:

U odnosu na prethodni datum revalorizacije 31. svibnja 2016 tečaj je pao 06.10.2016. iznosio je 63.7402 rubalja. Organizacija mora evidentirati trošak koji vidimo u knjižicama:

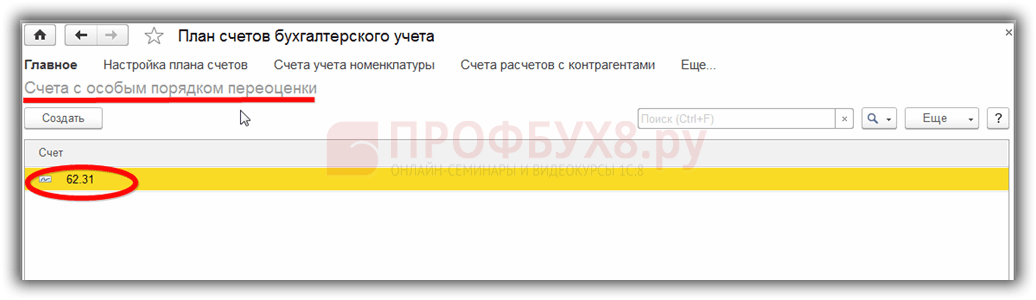

Vrijedi reći nekoliko riječi o podaci o računu registriraju se posebnim postupkom revalorizacije. Do ovog registra možete doći putem izbornika Glavna stvar - kontni plan - više - računi s posebnim redoslijedom revalorizacije:

Ovdje se upisuju računi obračuna, za koje je potrebna metoda revalorizacije različita od gore opisane. Ako je račun kontnog plana uključen na ovaj popis, tada se revalorizacija stanja tijekom transakcija od datuma izvještavanja automatski neće dogoditi kao planirana operacija. Revalorizacija se mora obaviti ručno koristeći radnje dokumenta unesene ručno:

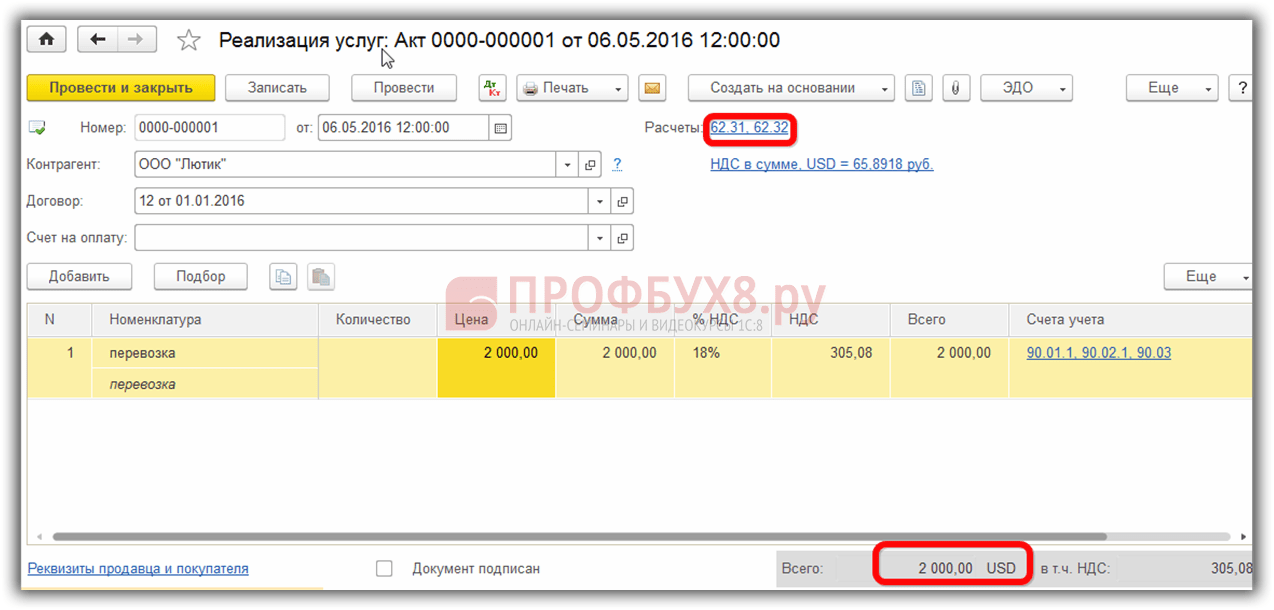

Na primjer, 05.06.2016. organizacija je pružila uslugu u iznosu od 2000 cu,

na taj način formirao dug na računu 62,31:

Ako registar podataka o računu posebnim postupkom revalorizacije ostavite prazno onda na kraju svibnja razdoblje u operacije revalorizacije valute ponovna procjena stanja na računu 62.31:

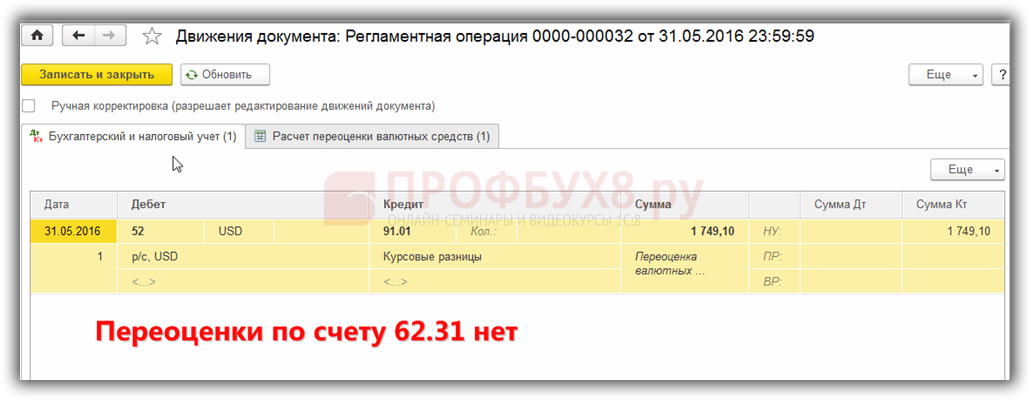

Ako je račun 62.31 uključen na ovaj popis:

zatim u Završni mjesec saldo na njemu neće biti revaloriziran:

Dakle, program obiteljskog računovodstva može pomoći korisniku koji se suoči s teškim računovodstvenim problemom i. Računovođa jednostavno treba sve ispravno konfigurirati i kontrolirati generirane transakcije.