Kod okof je stara referenca. Novi klasifikator-referenca okof

Sljedeću zagonetku pokušavaju riješiti računovođe cijele Rusije od 1.1.2017.

Od 01.01.2017 Sve ruski klasifikator osnovnih sredstava OK 013-94 izgubio je snagu. Na snagu je stupio novi klasifikator - OK 013-2014 (SNA 2008), odobren naredbom Federalne agencije za tehnički propis i mjeriteljstvo od 12. prosinca 2014., N 2018. st. „O donošenju i primjeni sve ruskog klasifikatora stalnih sredstava (OKOF) OK 013 2014. (SNP 2008). "

2. veljače 2016. vladino povjerenstvo za uporabu informacijske tehnologije za poboljšanje kvalitete života i uvjeta za poslovanje odobrilo je izravne i obrnute prijelazne ključeve između izdanja OK 013-94 i OK 013-2014 (SNA 2008) All-Russian klasifikatora stalne imovine (u daljnjem tekstu - OKOF).

Tvrtka 1C, kao i uvijek, pobrinula se za kupce uključivanjem pomoćnika za zamjenu OKOF-a u funkcionalnost programa „Računovodstvo državne institucije 8“ početkom 2016. godine.

Na prosinčnim seminarima 2016. godine predstavnici Ministarstva financija Ruske Federacije objasnili su da bi osnovna sredstva primljena u ustanovu prije 01.01.2017. Trebala biti prenesena u novi OKOF pomoću ključa prijenosa, bez promjene njihove amortizacijske skupine i vijeka trajanja.

U softverskim proizvodima preporučuje se zamjena OKOF-a nakon podnošenja statističkih izvješća, jer prema stavku 5. Smjernica za popunjavanje obrasca savezne statističke opservacije br. 11 „Podaci o prisutnosti i kretanju osnovnih sredstava (fondova) i druge nefinancijske imovine“, odobrenog naredbom Federalne službe državne statistike od 24. studenog 2015. godine N 563, za klasificiranje osnovnih sredstava u izvješću za izvještajnu godinu 2015. koristi se klasifikator osnovnih sredstava OK 013-94, uveden 1. siječnja 1996. godine. Dekret Gosstandart Rusije od 26. prosinca 1994. N 359 i vrijedi do 01.01.2017.

Pri izvršavanju pretvorbe mogu se pojaviti metodološke poteškoće kada stari OKOF nema izravnu korespondenciju s novim.

Dva pisma Ministarstva financija Ruske Federacije: Pismo od 27.02.2016 br. 02-07-08 / 78243 "O uvođenju novog sve ruskog klasifikatora stalne imovine (OKOF) od 1. siječnja 2017." i pismo od 30.03.2016 broj 02-08-07 / 79584 u uz dopis Ministarstva financija Rusije od 27. prosinca 2016. broj 02-07-08 / 78243 o prijelazu na novi klasifikator dugotrajne imovine u 2017. godini, pojašnjenje situacije u slučajevima nedostatka prepiske između starog i novog OKOF-a.

Većina je institucija podnijela statistička izvješća za 2016. godinu i u operativnom načinu preobrazila OKOF u inventarnu karticu osnovnih sredstava.

I odjednom su se počele pojavljivati \u200b\u200bglasine da nije potrebno ponovno kodirati osnovna sredstva, koja su evidentirana u bilanci ustanove do 01. 01. 2017., bilo ih je potrebno ostaviti na starom OKOF-u.

U institucijama u kojima je izvršeno prepisivanje počelo se pričati da se sve mora vratiti, a stari OKOF-i trebaju biti navedeni na karticama osnovnih sredstava.

Kad su pojašnjavali izvore informacija, ustanovljeno je da su neki informacijski sustavi za savjetovanje, kao odgovor na pitanja korisnika o traženju sukladnosti, OKOF počeli davati čudne odgovore, naime: „Da, ne morate ništa mijenjati! Ostavite ga kakav jest! "Vodite evidenciju o novom OKOF-u od 01.01.2017. I uopće ne dirajte stare dugotrajne imovine!"

Tom su se mišljenju pridružili i brojni predavači na seminarima koji su održani u različitim dijelovima zemlje, pozivajući se na gornja pisma Ministarstva financija, očigledno na svoj način interpretirajući frazu: „Ako materijalna imovina koja se u skladu s Uputstvom 157n odnosi na osnovna sredstva, nije uključena u OKOF U redu 013-2014 (SNA 2008), tada se takvi objekti prihvaćaju za računovodstvo kao osnovna imovina s grupiranjem u skladu s All-Russian klasifikatorom stalne imovine OK 013-94 ”.

Zašto je ova fraza usvojena kao vodič za ne mijenjanje, potpuno je nerazumljivo. To samo kaže da NE morate preuređivati \u200b\u200bosnovna sredstva u računovodstvu, već biste trebali ostaviti stalnu imovinu na onim računima na kojima su evidentirani prije 01.01.2017.

No, računovođe su već imale sumnje, a u slučajevima velikog broja osnovnih sredstava s OKOF-om koji nemaju novo izdanje, ove su sumnje postale čvrsto uvjerenje da se ništa ne treba učiniti, ne treba raditi prepisivanje i općenito nam sve vratiti, kao što je bilo!

Kako bismo spriječili netočne podatke, nudimo nekoliko nedvojbenih argumenata u korist činjenice da OKOF dugotrajne imovine koji su evidentirani u bilanci ustanove prije 01.01.2017. Još uvijek treba promijeniti.

U odjeljku na retku s kodom 040 "OKOF kôd" označava se šifra objekta nekretnine u skladu s All-Russian klasifikatorom stalne imovine. Redak za popunjavanje izgleda ovako:

Kao što se može vidjeti na slici, struktura OKOF nekretnina trebala bi biti u skladu s OK 013-2014 (SNA 2008). Budući da nekretnine nisu s popisa najčešće stečene nefinancijske imovine u instituciji, i najvjerojatnije, ovaj odjeljak odražava podatke o nekretninama koje je institucija registrirala do 01. 01. 2017., stoga ne može biti sumnje da je OKOF tih objekata ne treba pretvarati u nove.

Podsjećamo da za zamjenu OKOF-a u osnovnoj imovini trebate:

1.Preuzmite novi OKOF klasifikator

Odjeljak "Normativne i referentne informacije" - poveznica na navigacijsku traku "Sve ruski klasifikator stalnih sredstava"

Na naredbenoj ploči kliknite gumb "Preuzmi klasifikator", a u prozoru koji se pojavi odredite put do datoteke okof.xml koja se nalazi u mapi izdanja ažuriranja programa.

Odaberite datoteku okof.xml i kliknite gumb "Otvori".

Tada biste trebali kliknuti na gumb "Preuzmi podatke".

Započet će preuzimanje direktorija, što ovisno o lokaciji baze podataka, kao i karakteristikama sustava računala, može trajati od nekoliko minuta do dugo vremena.

Računovodstvo javne ustanove (rev. 1)

Stavka izbornika "Osnovna sredstva" - "OKOF"

U prozoru klasifikatora kliknite gumb "Preuzmi klasifikator", postavite zastavu na odgovarajući položaj i kliknite gumb "Dalje"

Pomoću gumba "Dodaj" odredite put do mape izdanja za ažuriranje konfiguracije koja sadrži datoteku okof.xml i kliknite gumb "Dalje".

Nakon učitavanja klasifikatora, pritisnite tipku "Finish".

Nakon preuzimanja, mapa "Sve ruski klasifikator stalnih sredstava" sadržavat će dva klasifikatora: U redu 013-2014 i OK 013-94.

2. Koristite OKOF pomoćnik za zamjenu

Računovodstvo javne ustanove (rev.2)

Odjeljak "Administracija" - pododjeljak "Promjena zakona" - poveznica "Pomoćnik koji zamjenjuje OKOF"

U prozoru pomoćnika kliknite gumb "Ispunjava" da biste tablični odjeljak ispunili popisom OKOF iz elemenata direktorija "Fiksna imovina" navedene institucije. Ako u prijelaznom ključu nema odgovarajućeg položaja U redu 013-2014, potreban položaj treba odabrati ručno iz klasifikatora, s prethodno odabranim kodovima koji su po vrijednosti identični. Preporučuje se utvrđivanje takvih pozicija na osnovi provizije.

Sve ruski klasifikator dugotrajne imovine OK 013-94 je regulatorni dokument, koji je glavni klasifikator osnovnih sredstava u Rusiji, a primjenjivao se do 1. siječnja 2017 ( stara (neaktivna) verzija).

Sve ruski klasifikator stalne imovine OK 013-94 dio je Jedinstvenog sustava za razvrstavanje i kodiranje tehnoekonomskih i socijalnih informacija (ESKK) Ruske Federacije.

Svi ruski klasifikator stalnih sredstava često se naziva skraćeno OKOF.

Komentar

Sve ruski klasifikator stalne imovine OK 013-94 odobren je Uredbom Državnog standarda Ruske Federacije od 26. prosinca 1994. N 359. Ova verzija klasifikatora primjenjivana je do 1. siječnja 2017. (od ovog datuma primjenjuje se nova verzija OKOF-a).

Naredba FEDERALNE AGENCIJE ZA TEHNIČKO REGULIRANJE I METROLOGIJU od 21. travnja 2016. br. 458 odobrila je izravne i obrnute prijelazne ključeve između izdanja OK 013-94 i OK 013-2014 (SNA 2008) All-Russian klasifikatora stalnih sredstava.

OKOF je glavni klasifikator osnovnih sredstava (osnovna sredstva) u Rusiji. Pod osnovnom imovinom podrazumijevaju se sredstva trajne radne snage (preko 12 mjeseci).

U modernim dokumentima koristi se izraz "". OKOF koristi izraz "osnovna imovina", ali u potpuno istom značenju. Činjenica je da je u doba SSSR-a za istu imovinu korišten izraz "osnovna imovina". OKOF je naslijedio ovaj izraz.

Pri izradi OKOF-a uzeti su u obzir sljedeće: Međunarodna standardna klasifikacija svih industrijskih djelatnosti (ISIC), Međunarodna osnovna klasifikacija proizvoda (CPC), Centralna klasifikacija proizvoda (CPC), Standardi Ujedinjenih naroda za međunarodne odnose sustav nacionalnih računa (SNP), Uredba o računovodstvu i izvještavanju u Ruskoj Federaciji, kao i sve ruski klasifikator vrsta ekonomskih aktivnosti, proizvoda i usluga (OKDP), za koje su osnovni ISIC i CPC.

Predmeti razvrstavanja u OKOF su osnovna sredstva.

Dugotrajna imovina je proizvedena imovina koja se koristi višekratno ili kontinuirano tijekom dugog razdoblja, ali ne manje od jedne godine, za proizvodnju robe, pružanje tržišnih i netržišnih usluga. Dugotrajna osnovna imovina sastoji se od materijalne i nematerijalne imovine.

Materijalna osnovna sredstva (osnovna sredstva) uključuju: zgrade, građevine, strojeve i opremu, mjerne i regulacijske instrumente i uređaje, stanove, računala i uredsku opremu, vozila, alate, proizvodnu i kućansku opremu, radnu, proizvodnu i rodovničku stoku, višegodišnje nasadi i druge vrste dugotrajne materijalne imovine.

Nematerijalna dugotrajna imovina (nematerijalna imovina) uključuje računalni softver, baze podataka, originalna djela žanra zabave, književnost ili umjetnost, visokotehnološke industrijske tehnologije, druga nematerijalna osnovna sredstva koja su objekti intelektualnog vlasništva, a čija je uporaba ograničena pravima vlasništva utvrđenih za njih.

OKOF za računovodstvo i oporezivanje

Za oporezivanje i računovodstvo, OKOF je važan jer je cjelovit i redovito ažuriran ruski klasifikator. Na temelju njega, odobreno. Uredba Vlade Ruske Federacije od 01.01.2002. N 1. Koristi se za određivanje predmeta pomoću koje možete odrediti na temelju čega se obračunava porez na dohodak. Klasifikacija se također može koristiti za računovodstvo.

Primjer

Utvrđujemo skupinu amortizacije kupljenog kućanskog klima uređaja. Ne postoji takav objekt (budući da postoje povećane skupine osnovnih sredstava do razine klase). U OKOF-u nalazimo pod šifrom 16 2930274 "Kućanski klima uređaji". Ova vrsta dugotrajne imovine uključena je u klasu kućanskih aparata s šifrom OKOF 16 2930000.

U skupini dugotrajne imovine s oznakom 16 2930000, „Kućanski aparati“ odnose se na treću amortizacijsku grupu. Tako klimatizacija kućanstva spada u treću amortizacijsku skupinu (vijek trajanja je više od tri pa sve do pet godina).

U redu, ruski klasifikator stalne imovine u redu 013-94

Svaka OKOF stavka uključuje deveteroznamenkasti digitalni decimalni kod (OKOF kôd), kontrolni broj (CN) i naziv. Kontrolni broj izračunava se u skladu s trenutnom metodologijom za proračun i primjenu kontrolnih brojeva za zaštitu kodova klasifikatora.

Struktura koda OKOF sastoji se od 9 znakova (znamenki). Umesto drugog i trećeg znaka koda nalazi se razmak.

Opća struktura devetoznamenkastih kodova za formiranje grupiranja objekata u OKOF-u predstavljena je u obliku sljedeće sheme:

X0 0000000 - odjeljak

XX 0000000 - pododjeljak

XX XXXX000 - klasa

XX XXXX0XX - podrazred

XX XXXXXXX - prikaz.

Grupiranje objekata u OKOF-u do razine podrazreda gradi se prema hijerarhijskoj klasifikacijskoj metodi, a na razini tipova koriste se faseti (popisi) s njihovim vezanjem na nižu razinu hijerarhijske strukture klasifikatora - za podklase unutar intervala kodova dodijeljenog ovom podklasu.

Odjeljci su najviši stupanj podjele, formirani uzimajući u obzir klasifikaciju osnovnih sredstava koja je usvojena u SNR-u.

OKOF dva odjeljak:

1) materijalna osnovna imovina

2 - nematerijalna dugotrajna imovina

Pododjeljak predstavlja razinu podjele klasifikacijskih objekata uzimajući u obzir njihov značaj za ekonomiju u cjelini i ustaljene tradicije.

Odjeljak 1 „Materijalna osnovna sredstva“ predstavlja pododjeljke:

11.000.000 GRAĐEVINA (IZLAZNI STAMBENI)

12 0000000 STRUKTURE

13.000.000 KUĆA

14 0000000 STROJEVI I OPREMA

15 0000000 VOZILA

16 0000000 IZLIVNA PROIZVODNJA I EKONOMSKA

17 0000000 RADNI, PROIZVODNI I KRVNI MAČAK (OSIM MLADIH I KATASTA ZA KLAVU)

18 0000000 BILJEŠKE POČETNU

19 0000000 MATERIJALNI TEMELJNI FONDOVI KOJE NIJE UKLJUČENO U DRUGE GRUPE

Odjeljak 2 „Nematerijalna dugotrajna imovina“ predstavlja pododjeljke:

20 0000000 NEMATERIJALNI GLAVNI FONDOVI

21.000.000 GEOLOŠKO - OBJAŠNJENJE

22 0000000 RAČUNALNI SOFTVER

23 0000000 ORIGINALNI RADI ZABAVE ŽANR, LITERATURA ILI UMJETNOST

24 0000000 ZNANSTVENE INDUSTRIJSKE TEHNOLOGIJE

25 0000000 NEMATERIJALNI GLAVNI FONDOVI OSTALO

klase pružaju detalje o klasifikacijskim objektima i mogu biti najmanje značajna razina njihove klasifikacije. Klase osnovnih sredstava formiraju se uglavnom na temelju odgovarajućih klasa proizvoda prema OKDP-u.

U slučajevima kada se klasa OKOF sastoji od skupina zastupljenih u raznim razredima OKDP-a ili nema analogija u OKDP-u zbog specifičnosti osnovnih sredstava, šifra klase OKOF ima sljedeću strukturu: XX 000X000.

podrazred s potrebnim detaljima otkriva odabranu klasu.

Pogled pruža detaljno određivanje klasifikacijskih objekata potrebnih za obavljanje računovodstvenih funkcija, bez prelaska na određene vrste objekata.

Primjer

15 0000000 VOZILA - presjek i pododjeljak (15)

Unutar pododjeljka "VOZILA"

15 3410000 Automobili - klasa (15 3410)

15 3410010 Putnički automobili - podrazred (15 3410010)

Unutar podrazreda "Automobili" vrste:

15 3410100 Putnički automobili posebno male klase (sa zapreminom motora do 1,2 l)

15 3410101 Putnički automobili, posebno male klase za osobnu i službenu upotrebu

15 3410110 Automobili male klase (sa zapreminom motora preko 1,2 do 1,8 l)

15 3410020 Kamioni, cestovni traktori za poluprikolice (vozila opće namjene: brodovi, kombiji, automobili - traktori; automobili - kiperi) - podrazred

Primjer

15 3510000 Brodovi - klasa

15 3511000 Trgovačka i putnička plovila - klasa

15 3511010 Samohodna morska plovila - podrazred

15 3511011 Samohodni brodski brodovi za suhi teret - podrazred

15 3511102 Morski i pamučni nosači mora - pogled

Primjer

Određujemo amortizacijsku grupu građevinske opreme "oplata". Oplata (od „palube“, „oplate“ - prekrivena podom od dasaka, itd.) - skup elemenata i dijelova dizajniranih da daju potreban oblik monolitnim betonskim ili armirano-betonskim konstrukcijama podignutim na gradilištu.

U ovoj klasi osnovnih sredstava postoji. Kad se okrenemo OKOF-u, nalazimo da je „oplata“ navedena pod OKOF 14 2924243. Da biste odredili grupu amortizacije, morate odrediti kojoj klasi, podrazred OKOF 14 2924243 pripada?

Na temelju OKOF-a, utvrđujemo da ovaj kôd pripada klasi 14 2924000 „Strojevi i oprema za rudarsku industriju, izgradnju i rad u kamenolomima“, podrazred 14 2924010 „Dizalice i transportni strojevi za rudnike, rudarske strojeve i opremu“.

Dugotrajna imovina s OKOF šifrom koja odgovara podrazredu 14 2924010 „Dizalice i transportni strojevi za mine, strojeve i opremu za tuneliranje“ pripadaju drugoj amortizacijskoj skupini (vijek trajanja dulji od dvije do tri godine).

U redu 013-2014 (SNP 2008). Sve ruski klasifikator stalnih sredstava (primjenjuje se od 1. siječnja 2017)

OKOF je usvojio sljedeću strukturu koda: XXX.XX.XX.XX.XXX

Prva tri znaka odgovaraju šifri za vrstu osnovnih sredstava prikazanih u tablici 1.

Sljedeći znakovi odgovaraju kodovima iz sve ruskog klasifikatora proizvoda prema vrsti ekonomske aktivnosti OKPD2 OK 034-2014 (CPA 2008) i mogu imati duljinu koda od dva do devet znakova, ovisno o duljini koda u OKPD2. Kad su pozicije iz OKPD2 uključene u OKOF, trebao bi se formirati objekt klasifikacije koji se može koristiti kao osnovna imovina.

Ako objekti stalnih sredstava nemaju odgovarajuće grupiranje u OKPD2 ili u OKOF-u, potrebna je njihova različita klasifikacija, četvrti i peti znak OKOF koda imaju vrijednost "0". Takva osnovna imovina uključuje troškove poboljšanja zemljišta, troškove prijenosa vlasništva nad neproizvedenom imovinom, istraživanje i razvoj i druge.

Na primjer, u OKOF-u postoji skupina "230.00.11.10 Troškovi radova na melioraciji". Za određene pozicije, OKOF daje objašnjenja započinjući riječima "Ovo grupiranje uključuje" (uključuje, uključujući, ne uključuje).

SNA 2008 |

OKOF |

||

Alfanumerička oznaka |

Kod |

Naziv vrste osnovnih sredstava |

|

AN111 |

Stambene zgrade |

STAMBENE ZGRADE I SOBE |

|

AN112 |

Ostale građevine i građevine |

GRAĐEVINE (IZLAZNI STAMBENI) I GRADNJE, RASHODI ZA POBOLJŠANJE ZEMLJIŠTA |

|

AN1121 |

Nestambene zgrade |

GRAĐEVINE (IZLAZNI STAMBENI) |

|

AN1122 |

Ostali sadržaji |

STRUKTURE |

|

AN1123 |

Poboljšanje zemljišta |

RASPRODAJE ZEMLJIŠTA |

|

AN113 |

automobili i oprema |

STROJEVI I OPREMA, UKLJUČUJU EKONOMSKU OPREMU I DRUGE OBJEKTE |

|

AN1131 |

Transportna oprema |

VOZILA |

|

AN1132 |

Informacijska, računalna i telekomunikacijska (IKT) oprema |

INFORMACIJSKA, RAČUNALNA I TELEKOMUNIKACIJSKA OPREMA |

|

AN1133 |

Ostali strojevi i oprema |

OSTALI STROJEVI I OPREMA, UKLJUČUJU EKONOMSKU OPREMU I DRUGE OBJEKTE |

|

AN114 |

Sustavi oružja |

SUSTAVI WEAPONA |

|

AN115 |

Kultivirani biološki resursi |

KULTURIRANA BIOLOŠKA SREDSTVA |

|

AN1151 |

Resursi životinja koje redovno donose proizvode |

KULTIVIRANI RESURSI ŽIVOTINJSKOG PORIJEKLA, opetovano dajući proizvode |

|

AN1152 |

Resursi drveća, usjeva i plantaža koji redovito donose proizvode |

KULTIVIRANO POVRATNO ZELENO SREDSTVO ODGOVORNOST DAJE PROIZVODE |

|

AN116 |

Troškovi vezani za prijenos vlasništva nad neproizvedenom imovinom |

PRIJENOS PRAVA IMOVINE NA NEPRIJATELJNU IMOVINU |

|

AN117 |

Proizvodi intelektualnog vlasništva |

CILJEVI INTELEKTUALNE SVOJINE |

|

AN1171 |

Istraživanje i razvoj |

||

Saznajte koji kodovi nisu uključeni u novi OKOF. Novi klasifikator ne prikazuje imena objekata, već samo njihovu opću svrhu. Stoga, kad odabere kôd, knjigovođa mora znati "za što se radi?"

Izlaskom novog klasifikatora, odabir OKOF koda postao je još uzbudljiviji. Naglo smanjenje obujma i detalja klasifikatora jasno pokazuje da taj detalj zapravo nikome nije potreban, nije važan i nije zanimljiv.

- Važan članak:

Razmotrimo u članku kako „pogoditi“ računovođu za novi OKOF.

Postoji li korespondencija između OKOF-a i računovodstvenog računa

Novi klasifikator ne dopušta uspostavljanje nedvosmislene korespondencije između računa osnovnih sredstava i OKOF kodova (vidi tablicu 1). Stoga su dužnosnici izdali prijelazne ključeve koje je potrebno koristiti za određivanje željenog koda. Napokon, stari klasifikator (OK 013-94) omogućuje vam da povežete OKOF kôd i računovodstveni kod.

Korištenjem novog OKOF-a računovođa može naići na takav problem. Nemoguće je napraviti crtu između "Strojevi i oprema" i "Proizvodnja i kućanska oprema". U novom klasifikatoru svedeni su na jednu skupinu.

Jedino što se može učiniti je pokupiti kod prema novom klasifikatoru. A zatim pomoću tipke za povratni prijelaz odredite kôd iz starog OKOF-a. Ako stari kod iz skupine 16 odgovara odabranom novom kodu, tada bi objekt trebao biti dodijeljen „Proizvodnji i inventaru kućanstava“.

Tablica 1. OKOF kodovi i računovodstveni računi prema Uputi br. 157n

| OK 013-2014 | Uputa br. 157n |

||

| Naziv vrste osnovnih sredstava | Postići | Ime / imenovanje |

|

| Stambene zgrade i prostori | "Životni prostori" |

||

| Zgrade (osim stambenih) | "Nestambene prostorije" |

||

| postrojenja | "Građevine" |

||

| Troškovi poboljšanja zemljišta | "Zemlja" (ovo nije osnovna imovina, već vrsta neproizvedene imovine) |

||

| vozila | „Vozila” |

||

| Informacijska, računalna i telekomunikacijska oprema | "Automobili i oprema" |

||

| Ostali strojevi i oprema, uključujući opremu za kućanstvo i druge predmete | "Strojevi i oprema" (osim pojedinačnih kodnih predmeta koji se mogu pripisati "Proizvodnja i oprema za kućanstvo") |

||

| Sustavi oružja | "Automobili i oprema" |

||

| Kultivirani životinjski resursi koji opetovano proizvode proizvode | "Ostala osnovna sredstva" |

||

| Uzgojeni resursi biljnog podrijetla, neprestano proizvodeći proizvode | "Ostala osnovna sredstva" |

||

| Troškovi prijenosa vlasništva nad neproizvedenom imovinom | |||

| Istraživanje i razvoj | |||

| Troškovi istraživanja podzemlja i mineralnih rezervi | "Ulaganja u neproizvođenu imovinu" |

||

| Softver i baze podataka | "Nematerijalna imovina" (ako postoji ekskluzivno pravo) |

||

| Softver | "Nematerijalna imovina" (ako postoji ekskluzivno pravo) |

||

| Baza podataka | "Nematerijalna imovina" (ako postoji ekskluzivno pravo) |

||

| Izvornici zabave, literature ili umjetnosti | "Nematerijalna imovina" (ako postoji ekskluzivno pravo) |

||

| Fondovi knjižnica |

|||

| Ostalo intelektualno vlasništvo | "Nematerijalna imovina" (ako postoji ekskluzivno pravo) |

||

| Fondovi knjižnica |

|||

Koji OKOF kôd ne treba tražiti

Prije nego što potražite kôd u OKOF-u, provjerite može li se stvar klasificirati kao osnovna imovina (OS). Podsjetim vas da takva imovina treba:

- biti neovisno funkcionirajući objekt (to jest, ne stalni dio, nije učvršćenje, ne pripada drugom predmetu);

- koristiti se duže od 12 mjeseci;

- odnose se na osnovna sredstva u skladu s računovodstvenim politikama ustanove.

To je navedeno u stavku 44. Uputstva br. 157n.

A ne bi trebalo:

- biti uključeni u popis postrojenja koja se, prema Uputstvu br. 157n, odnose na zalihe bez obzira na vijek trajanja (na primjer, motorne pile);

- biti za jednokratnu upotrebu (to je da se opetovano ili stalno koristi u aktivnostima).

Ako objekt ne ispunjava navedene kriterije, ne biste trebali tražiti kôd u OKOF-u. Na primjer, uzmite OKOF kod 310.30.92.20 "Invalidska kolica, osim dijelova i pribora." U članku 99. Uputstva br. 157n stoji da su vozila za invalide klasificirana kao inventar. Stoga nema smisla tražiti ovaj kôd.

Tablica 2 prikazuje predmete koje novi OKOF ne treba uključiti u osnovna sredstva. Ovaj je popis daleko od potpunog. Prije su takva sredstva imenovana kao osnovna imovina. Ako materijalne vrijednosti nisu uključene u novi OKOF, ali prema normama Uputstva br. 157n to su osnovna sredstva, uzimajte predmete za računovodstvo kao osnovnu imovinu.

Tablica 2. Što se ne smije uključiti u OS

| OKOF kod | Ime |

| Metalna sanitarna oprema |

|

| radijatori |

|

| Ostala oprema i uređaji za grijanje i opskrbu toplom vodom |

|

| Emajlirane kade od lijevanog željeza |

|

| Emajlirane čelične kade za kupanje |

|

| sudoperi |

|

| Umivaonice za kućanstvo |

|

| Male emajlirane ladice za tuširanje |

|

| Zdjele za toalet na otvorenom |

|

| Ručne baklje, posebne tehnološke namjene |

|

| Strojevi za šivanje u domaćinstvu |

|

| Poseban alat za montažu |

|

| procesori |

|

| mikroprocesori |

|

| Uređaji za unutarnju pohranu |

|

| Oprema za snimanje zvuka i video zapisa, reprodukcija |

|

| Radio kompleksi (glazbeni centri) |

|

| mikrofoni |

|

| zvučnici |

|

| Slušalice, slušalice |

|

| Izgled ormara s instalacijom |

|

| Alati za postavljanje guma i alati za popravak guma |

|

| Oprema za regulaciju i sigurnost na cestama |

|

| Turistički šatori |

|

| Vreće za spavanje |

|

| Tepih staze |

|

| Tepisi i ostale tekstilne podne obloge |

|

| Neelektrični kućanski uređaji za kuhanje i grijanje ploča |

|

| Posebni namještaj za sjedenje s metalnim okvirom |

|

| Ski stupovi |

|

| Oprema je suciranje, trening i ostalo za zimske sportove. Oprema za zimske sportove |

|

| Ocjenjivanje, treniranje i druga oprema za akrobatiku i gimnastiku |

|

| Oprema za praćenje terena |

|

| Suci, trening i ostala oprema za sportske igre |

|

| Simulatori tereta |

|

| Strojevi za vježbanje univerzalni izometrijski |

|

| Sportska oprema i potrepštine za obrazovne ustanove |

|

| Kazališna scenografija, dizajne i rekviziti |

|

| Muzejski inventar |

|

| Inventar knjižnice |

|

| Police za knjižnice |

|

| Inventar za domaćinstvo |

Novi OKOF za potrebe objekta

Glavna metoda pronalaska koda je svrha sredstva. Novi klasifikator nije tako detaljan kao prethodni. Ima 10 puta manje kodova od starog. I vrlo često u novom OKOF-u nije predstavljen naziv objekta, već opća svrha grupe objekata: "Oprema za ...". Stoga, kad odabere kôd, računovođa mora znati ne samo "što je to", već i "zašto je potreban".

Primjer 1:

Objekt je nabavio Patriot PT SE24 Chopper. U novom klasifikatoru nema helikoptera.

Računovođa mora otkriti čemu je namijenjena i potražiti je u skladu sa svojom svrhom. U opisu se kaže: "Patriot PT SE24 je visoko pouzdana vrtna drobilica namijenjena za obradu manjih grana i grmlja." Dakle, u klasifikatoru morate potražiti vrtnu opremu. Pretragom ulomka „vrtova“ dovoljno brzo pronalazimo šifru 330.28.30.86.120 „Oprema za vrtlarstvo koja nije uključena u ostale skupine“.

Pretraživanje se može provesti ne cijelom riječju, već njenim ulomkom. Ponekad je ova metoda još učinkovitija. Dat ću primjer kako u ovom slučaju odrediti željeni kod.

Primjer 2:

Medicinsko sveučilište je od komercijalne organizacije dobilo uređaj "Monobinoskop MBS-02".

Budući da se radi o medicinskoj opremi, računovođa je obavila pretragu na komadu "medicinske". Pronašao je kod 330.26.60, "Oprema za zračenje, električna dijagnostika i terapija koja se koristi u medicinske svrhe." Ali ovo je grupni kod. Potrebno je razjasniti kod do četvrte vrijednosti. U opisu namjene uređaja računovođa je glasila: "... namijenjena je prevenciji, dijagnozi, rehabilitacijskoj terapiji i liječenju funkcionalnih poremećaja vida ...".

Nejasno je može li se ovaj uređaj pripisati grupi 330.26.60 (naziv sadrži riječ "zračenje", a naziv opreme koju sadrži sadrži riječi "x-zraka, alfa, beta ili gama zračenja"). Računovođa je morala otkriti koristi li se takvo zračenje u ovom uređaju. Iz dokumentacije proizlazi da je ovaj uređaj izložen jakom svjetlu. Dakle, grupa 330.26.60 nije prikladna. Kao rezultat toga, odabrao je kod 330.32.50.21.112 "Terapijska oprema".

Sada mnoge obrazovne ustanove postavljaju navigatore na automobile. Razmislite kako pronaći kod za njih.

Primjer 3:

Obrazovna ustanova kupila je navigator.

Računovođa je skratila traku za pretraživanje na "navigat" i pronašla šifru 330.26.51.11 "Kompasi za određivanje smjera; ostali navigacijski instrumenti i uređaji. " Objašnjenje ovog koda kaže da uključuje navigacijske alate i uređaje za usluge kao što su Galileo Global Positioning System (GPS), GLONASS ili GLONASS / GPS.

Kako koristiti izravni prijelazni ključ

Način pretraživanja svrhe predmeta prilično je dugotrajan i nije uvijek učinkovit. Na primjer, trebate pronaći kod takvog posve običnog predmeta kao što je TV koristeći novi OKOF. Jedino što se u blizini može pronaći je 320.26.30.1 "Komunikacijska oprema, oprema za odašiljanje radija ili televizije."

Ali televizija ne prenosi ništa, već samo prima. Kako biti? Sjećamo se da su u starom klasifikatoru postojali televizori. A onda dolazi do izravnog prijelaznog ključa. Ovo je ogromna tablica u kojoj se svakom od kodova prema starom klasifikatoru dodjeljuje kod prema novom OKOF-u. Na prvi pogled, algoritam je sljedeći:

- nalazimo kod objekta prema starom klasifikatoru;

- pomoću izravnog prijelaznog ključa određujemo odgovarajući kod prema novom klasifikatoru.

Zapravo, sve nije tako jednostavno.

- Novi klasifikator mnogo je siromašniji od starog. Stoga novi kodovi pronađeni izravnim prijelaznim ključem mogu uvelike iznenaditi knjigovođu.

- U mnogim slučajevima ključ izravnog prijelaza ne sadrži određeni kôd za novi klasifikator, već samo daje nagovještaj u kojoj skupini treba tražiti.

- Izravni prijelazni ključ sadrži pogreške i pogreške pri upisu.

Pa koji je kod dodijeljen televizoru? Računovođa kod starog klasifikatora može pronaći kôd 14 3230102 "TV televizori u boji". Prema izravnom prijelaznom ključu, ovaj kôd odgovara novom kodu 320.26.30.1 „Komunikacijska oprema, radio ili televizijska odašiljačka oprema“. To jest, prema novom klasifikatoru, TV se još uvijek odnosi na odašiljačku opremu.

Sada pronalazimo kod za klima uređaj. Postoje u gotovo svim institucijama.

Primjer 4:

Institucija je kupila klima uređaj. Prema klasifikatoru, pri prvom pokušaju računovođa je otkrila oznaku 330.28.25.1 „Izmjenjivači topline; industrijska oprema za klimatizacijske uređaje, uređaje za hlađenje i zamrzavanje. "

Zbunio ga je riječ "industrijski". Tada je pronašao šifru 330.28.25.12.110 "Industrijski klima uređaji." Računovođa je podsjetila da su u starom OKOF-u bili domaći klima uređaji. Doista, ovo je oznaka 16 2930274 "Klima uređaji, kućni, električni hladnjaci zraka."

Koristeći prijelazni ključ za ovaj kôd, morate samostalno odrediti korespondenciju u novim kodovima od 330.28.23 do 330.28.29. Međutim, na 50 pozicija računovođa je uspjela pronaći sve iste „industrijske“ klima uređaje. A također i kod 330.28.25.12.190 "Ostala oprema za klimatizaciju, koja nije uključena u ostale skupine." Primijenio je.

Sada ćemo se baviti glazbenim instrumentima. Od „glazbe“, novi OKOF sadrži samo zgradu glazbene škole i glazbena djela. Jedini izlaz je potražiti odgovarajuću tipku za stari kod 14 3692000 "Glazbeni instrumenti" pomoću prijelaznog ključa. Jeste li pronašli kod 330.32.99.53 "Instrumenti, uređaji i modeli namijenjeni demonstraciji"? Negdje ovdje, prema izravnom prijelaznom ključu, trebali bi se „skrivati“ i glasoviri i harmonike.

Važeći ruski klasifikator stalnih sredstava (OKOF), koji je trenutno na snazi, odobren je Uredbom Državnog standarda Ruske federacije od 26. prosinca 1994. broj 359 (u daljnjem tekstu - OK 013‑94) i koristi se već 20 godina. Tijekom tog vremena, on je nekoliko puta podvrgnut prilagodbama. No stručnjaci su više puta isticali da ovaj klasifikator zahtijeva temeljne promjene, budući da pojmovi i pojmovi u njemu ne odgovaraju stvarnosti. A onda su čekali. Naredbom Rosstandart od 12. 12. 2014. br. 2018. st. Odobren je novi OKOF (OK 013-2014), koji će stupiti na snagu 2017. godine. Više o novom klasifikatoru i postupku prelaska na nove kodove pročitajte u predstavljenom materijalu.

Novi OKOF razvijen je u skladu sa sustavom nacionalnih računa UN-a (SNA 2008), Europskom komisijom, Organizacijom za ekonomsku suradnju i razvoj, Međunarodnim monetarnim fondom i Svjetskom bankom, kao i s All-Russian klasifikatorom proizvoda prema gospodarskim aktivnostima (OKPD2). OK 034‑ 2014. (CPA 2008).

Uvođenje novog OKOF-a zamišljeno je da osigura prijelaz organizacija na klasifikaciju osnovnih sredstava koja je usvojena u međunarodnoj praksi na temelju SNR-a za 2008. godinu.

Precizirano je da bi organizacije iz javnog sektora trebale koristiti novi OKOF za proračunske (računovodstvene) računovodstvene svrhe u slučajevima predviđenim saveznim standardima, ako drugačije nije određeno od strane ovlaštenih tijela državne regulacije računovodstva.

Do danas je razvijeno nekoliko saveznih računovodstvenih standarda za javni sektor. Štoviše, nijedan od njih još nije usvojen. Nacrti takvih normi dostupni su na službenoj web stranici Ministarstva financija Ruske Federacije.

Obvezna primjena OKOF-a za potrebe knjigovodstvenog (proračunskog) računovodstva trenutno je utvrđena Uputstvom br. 157n. Prema stavcima 45., 53., 67. Uputstva br. 157n, grupiranje osnovnih sredstava i nematerijalne imovine u svrhu računovodstva (proračunskog) računovodstva državnih (općinskih) institucija provodi se prema vrstama imovine koje odgovaraju klasifikacijskim pododjeljcima utvrđenim od OKOF-a.

Promjene u strukturi OKOF koda

Izgled i struktura OKOF kodova također će se promijeniti od 2017. godine. Ako se sada kod sastoji od 9 znakova, onda će od sljedeće godine uključivati \u200b\u200b12.Na temelju zadane sheme, prema važećem OKOF kôdu koji odgovara osobnim automobilima (15 3410010), ti predmeti pripadaju pododjeljku klasifikatora 15 0000000 "Prijevozna sredstva". Uzimajući u obzir zahtjeve Uputstva br. 157n u računovodstvenom (proračunskom) računovodstvu, ovi se predmeti trebaju uzeti u obzir na računu 0 101 05 000 „Vozila“. Odnosno, sada postoji odnos između OKOF koda i broja računa za obračun dugotrajne imovine.

Ako pogledate novi OKOF kôd za iste automobile, tada nema veze između njega i broja računa. Nejasno je kako će institucije grupirati osnovnu imovinu u računovodstvene svrhe, oslanjajući se na novi OKOF.

Grupiranje osnovnih sredstava u novom OKOF-u

Novi OKOF uključuje 7 generaliziranih vrsta osnovnih sredstava, od kojih su neke dalje podijeljene na podvrste. Kao što je gore navedeno, šifra vrste (podvrsta) osnovnih sredstava tvori prva tri znaka OKOF koda. U tablici detaljno razmotrimo naziv vrsta skupina (podvrsta) osnovnih sredstava i saznajemo podudaraju li se s pododjeljcima trenutačnog OKOF-a.| Oznaka i naziv grupa u novom OKOF-u | Opis grupiranja | Usporedba s odjeljcima (pododjeljcima) trenutnog OKOF-a | |

| 100 "Stambene zgrade i prostori" | Stambene zgrade i prostori uključuju stambene prostore i zgrade ili određene dijelove zgrada koji se u potpunosti ili uglavnom koriste kao prebivalište, kao i sva međusobno povezana proširenja i zgrade te sva fiksirana učvršćenja i oprema ugrađena u stambene zgrade | Ova skupina odgovara pododjeljku 13 0000000 "Kućišta" | |

| 200 "Zgrade (osim stambenih) i objekti, troškovi poboljšanja zemljišta" | |||

| uključujući | 210 "Zgrade (osim stambenih)" | Ovo grupiranje uključuje čitave nestambene zgrade ili njihove dijelove, koje nisu namijenjene korištenju kao stambeni objekti i predstavljaju arhitektonske i građevinske objekte, čija je svrha stvaranje uvjeta (zaštita od atmosferskih utjecaja itd.) Za rad, socijalne i kulturne usluge stanovništvu, skladištenje materijalne vrijednosti itd. | Ova skupina odgovara pododjeljku 11 0000000 "Zgrade (osim stambenih)" |

| 220 "Zgrade" | Objekti uključuju inženjerske i građevinske projekte podignute uz pomoć građevinskih i instalacijskih radova. Konstrukcije su predmeti koji su čvrsto povezani s tlom. Primjeri građevina uključuju objekte poput autocesta, ulica, cesta, željeznica i pista; mostovi, nadvožnjaci, tuneli; vodovodi, brane i druge hidrauličke konstrukcije; magistralni cjevovodi, komunikacijski i dalekovodi; lokalni cjevovodi, rudnici i objekti za rekreaciju, zabavu i slobodno vrijeme. Zgrade uključuju i povijesne spomenike koji se ne mogu definirati kao stambene ili nestambene zgrade | Ova skupina odgovara pododjeljku 12 0000000 "Strukture" | |

| 230 "Troškovi za poboljšanje zemljišta" | Ovo grupiranje uključuje rezultate radnji koje dovode do značajnog povećanja količine, poboljšanja kvalitete ili produktivnosti zemljišta ili sprječavaju njegovo propadanje, na primjer, troškovi melioracije, raščišćavanje zemljišta, obnavljanje zemljišta, reljef zemljišta (izgled teritorija). Ova poboljšanja ne mogu se fizički odvojiti od samog zemljišta i ne dovode do stvaranja materijalne imovine (zgrade, građevine) koja bi se mogla prikazati u bilancama odvojeno od zemljišta. | Sada se slični troškovi evidentiraju pod šifrom 19 0009010 „Kapitalni izdaci za poboljšanje zemljišta (reklamacije, odvodnjavanje, navodnjavanje i drugi radovi)“ | |

| 300 "Strojevi i oprema, uključujući opremu za kućanstvo i druge predmete" | |||

| uključujući | 310 "Vozila" | U ovu skupinu spadaju vozila dizajnirana za kretanje ljudi i robe. | Ova skupina odgovara pododjeljku 15 0000000 "Prijevozna sredstva" |

| 320 "Informacijska, računalna i telekomunikacijska (IKT) oprema" | Ovo grupiranje uključuje informacijsku opremu, kompletne strojeve i opremu namijenjenu pretvaranju i pohranjivanju informacija, što može uključivati \u200b\u200belektroničke upravljačke uređaje, elektroničke i druge komponente koje su dijelovi ovih strojeva i opreme. | U trenutnom OKOF-u nije dodijeljeno zasebno grupiranje za navedenu opremu. Djelomično relevantna oprema sada je uključena u pododjeljak 14 0000000 "Strojevi i oprema" | |

| ICT oprema također uključuje razne vrste računala, uključujući računalne mreže, neovisne uređaje za ulaz i izlaz podataka, kao i opremu komunikacijskih sustava - opremu za odašiljanje i primanje radijske komunikacije, radiodifuzije i televizije, te telekomunikacijsku opremu | |||

| 330 "Ostali strojevi i oprema, uključujući opremu za kućanstvo i druge predmete" | Ovo grupiranje klasificira strojeve, opremu i uređaje koji nisu povezani s vozilima i ICT opremom. Da bi se odrazile nacionalne karakteristike, ova skupina uključuje opremu za kućanstvo, odnosno predmete koji se ne koriste izravno u proizvodnom procesu, kao i proizvodnu opremu, odnosno tehničke predmete koji su uključeni u proces proizvodnje, ali se ne mogu pripisati ni opremi ni postrojenja | Ova skupina uključuje najveći dio osnovnih sredstava koji se sada odnose na pododjeljke 140000000 „Strojevi i oprema“, 160000000 „Industrijski i ekonomski inventar“ i 190000000 „Ostala osnovna sredstva“ | |

| 400 "oružni sustavi" | To uključuje osnovna sredstva stečena u vojne svrhe, poput oružja; kontrole za trupe i oružje (vatra); svemirski raketni sustavi (kompleksi); vojni zrakoplovi; oprema za polijetanje, slijetanje i održavanje zrakoplova; borbena vozila s gusjenicama i kotačima (tenkovi, pješačka i slijetačka borbena vozila, itd.) itd. | Ne postoji odvojeno grupiranje za ove objekte u trenutnom OKOF-u. Neki predmeti koji se odnose na oružni sustav sadrženi su u pododjeljcima 140000000 „Strojevi i oprema“ i 150000000 „Prijevozna sredstva“ | |

| 500 kultiviranih bioloških resursa | |||

| uključujući | 510 "Kultivirani resursi životinjskog podrijetla, neprestano proizvodeći proizvode" | Ova skupina uključuje životinje koje opetovano proizvode proizvode i čiji su prirodni rast i obnova pod izravnom kontrolom, odgovornošću i upravljanjem određenih pravnih osoba. Životinje klanja, uključujući perad, ne spadaju u osnovna sredstva, ali se smatraju zalihama | Uglavnom odgovara pododjeljku 17 0000000 "Stoka, proizvodni i uzgoj" |

| 520 "Kultivirani resursi biljnog podrijetla, koji se u više navrata proizvode" | To uključuje sve vrste kultiviranih višegodišnjih nasada koji stalno proizvode proizvode, uključujući rijetke biljke čiji je prirodni rast i obnova pod izravnom kontrolom, odgovornošću i gospodarenjem određenih pravnih osoba, bez obzira na starost tih nasada. Drveća koja se uzgajaju za drvo i proizvode gotove proizvode samo jednom nakon sječe nisu osnovna imovina, poput usjeva ili povrća koje daju samo jedan usjev | Uglavnom odgovara pododjeljku 18 0000000 „Višegodišnje zasade“ | |

| 600 „Troškovi prenosa vlasništva nad neproizvedenom imovinom“ | Ova skupina uključuje troškove povezane s prijenosom vlasništva nad neproizvedenom imovinom, čija se vrijednost odnosi na proizvedenu imovinu, ali ne može se uključiti u vrijednost ostale proizvedene imovine. Stoga bi te troškove trebalo smatrati zasebnom kategorijom osnovnih sredstava | Usklađenost s trenutnim OKOF-om nije utvrđena | |

| 700 "Objekti intelektualnog vlasništva" | Ova skupina uključuje intelektualne proizvode koji su rezultat mentalnih, intelektualnih, duhovnih aktivnosti, istraživanja, razvoja, inovacija, istraživanja minerala i procjene rezervi minerala, omogućavajući postizanje znanja koje programeri mogu prodati ili koristiti u svoju korist u proizvodnji, od korištenja to je znanje ograničeno pravnom ili drugom zaštitom | Odgovara odjeljku 20 0000000 "Nematerijalna dugotrajna imovina" | |

Prijelaz na novi OKOF

Kako bi prijelaz na novi OKOF bio što točniji i brži, Rosstandart je 2017. izdao Naredbu br. 458 od 21.04.2016. Kojom je odobren prijelazni ključ između izdanja OK 013‑94 i OK 013‑2014 All-Russian klasifikatora stalnih sredstava. Ovaj dokument predstavlja i izravan prijelazni ključ koji osigurava prijelaz s trenutnog OKOF (OK 013‑94) na novi OKOF (OK 013‑2014) (svezak 1), i obrnuti prijelazni ključ - odnosno, s novog na trenutni OKOF (svezak 2) ,Oba su ključa predstavljena u obliku tablica u kojima su, za usporedbu, dani kodovi i nazivi položaja trenutnog i novog OKOF-a.

U izravnom prijelaznom ključu svaka pozicija OKOF OK 013‑94 je postavljena tako da odgovara jednoj ili više pozicija OKOF OK 013‑2014, na primjer:

| OKOF OK 013‑94 | OKOF OK 013‑2014 | ||

| Kod | Ime proizvoda | Kod | Ime proizvoda |

| 11 4528801 | Klub (osim ruralnog) | 210.00.12.10.560 | Zgrade kluba |

| 11 4528802 | Klub seoski | 210.00.12.10.560 | Zgrade kluba |

| 11 4528812 | Kuća kulture Rural | 210.00.12.10.580 | Zgrade kuća kulture |

| 11 4528813 | Okrug Kuće kulture | 210.00.12.10.580 | Zgrade kuća kulture |

| 11 4528814 | Gradski dom kulture | 210.00.12.10.580 | Zgrade kuća kulture |

| 11 4528821 | Planetarij | 210.00.12.10.620 | Zgrade planetarijuma |

| 11 4528841 | Kazalište | 210.00.12.10.630 | Kazališne zgrade |

Za stavke OKOF OK 013‑94, čija imena sadrže određene vrste osnovnih sredstava koja nisu u OKOF-u OK 013‑2014, sukladnost je utvrđena u OKOF-u OK 013‑2014 (SNA 2008) na temelju opsega koncepata odgovarajućih pozicija.

Za pozicije OKOF-a OK 013‑94, koje, u skladu s definicijom osnovnih sredstava dane u OKOF-u OK 013‑2014, nisu dugotrajna imovina, u stupcu „Naziv pozicije“ upisuje se „Nisu dugotrajna imovina“. To znači da se ne uspostavlja usklađenost s takvim položajima, na primjer:

| OKOF OK 013‑94 | OKOF OK 013‑2014 | ||

| Kod | Ime proizvoda | Kod | Ime proizvoda |

| 16 3696600 | Kazališna scenografija, dizajne i rekviziti | ||

| 16 3696601 | Odjeća za pozornice | Nisu dugotrajna imovina | |

| 16 3696602 | Strojevi za pozornice | Nisu dugotrajna imovina | |

| 16 3696603 | Meki krajolik | Nisu dugotrajna imovina | |

| 16 3696604 | Volumetrijski prizor | Nisu dugotrajna imovina | |

| 16 3696605 | Scenski rekviziti | Nisu dugotrajna imovina | |

| 16 3696606 | Scenske draperije | Nisu dugotrajna imovina | |

| OKOF OK 013‑2014 | OKOF OK 013‑94 | ||

| Kod | Ime proizvoda | Kod | Ime proizvoda |

| 740.00.10.13 | fonogramima | 19 0001023 | Fonodokumenti (zvučni snimci) |

| 740.00.10.08 | 19 0001020 | Filmski i foto dokumenti | |

| 19 0001021 | Kino materijali i dokumenti u obliku videa | ||

| 19 0001022 | Dokumenti s fotografijama | ||

| 19 0001024 | Rijetki i jedinstveni dokumenti o filmovima i fotografijama | ||

| 23 0001060 | Fotografska djela i radovi dobiveni metodama sličnim fotografiji | ||

Ako se stavke OKOF OK 013‑2014 ne mogu uspostaviti u OKOF OK 013‑94, tada je u stupcu „Naziv pozicije“ OKOF OK 013‑94, npr. Unos „Sukladnost nije uspostavljena“.

| OKOF OK 013‑2014 | OKOF OK 013‑94 | ||

| Kod | Ime proizvoda | Kod | Ime proizvoda |

| 330.28.23.12 | Elektronski kalkulatori i uređaji za snimanje, kopiranje i izlaz podataka s funkcijama džepnih kalkulatora | ||

| 330.28.23.12.110 | Elektronski kalkulatori | Nema podudaranja | |

| 330.28.23.12.120 | Uređaji veličine džepa za snimanje, kopiranje i izlaz podataka s funkcijama uređaja za brojanje | Nema podudaranja | |

Treba napomenuti da su i prijelazni i obrnuti prijelazni ključevi za referencu.

Kako bi savjetovao zainteresirane strane o prijelazu na novo izdanje OKOF-a OK 013‑2014 (SNA 2008), otvorena je telefonska linija za pomoć u Rosstandartu pozivom na (499) 236‑24‑39, 236‑73‑70, kao i u Odjel za sve ruske klasifikacije tehničko-ekonomskih Federalno državno jedinstveno poduzeće "Standardinform" Rosstandart telefonom (495) 531‑26‑19 (http://www.gost.ru/).

Počevši od 2017. godine, državne (općinske) institucije koristit će novi klasifikator OK 013‑2014 umjesto trenutnog OKOF. Uvođenjem ovog dokumenta struktura OKOF kodova dodijeljena osnovnoj imovini promijenit će se iz 9-znamenkasti u 12-znamenkasti. Velika poteškoća leži u činjenici da novi kodovi nisu povezani s brojem računa na kojima su evidentirana osnovna sredstva u skladu s Uputstvom br. 157n.

Uz to, same se skupine osnovnih sredstava u OKOF-u značajno razlikuju. Konkretno, ako su sada proizvodnja, kućanski uređaji, strojevi i oprema, ostala materijalna osnovna sredstva zasebne skupine, tada će se od 2017. godine spojiti u jednu.

Općenito, ako usporedimo oba klasifikatora, tada će prijelaz na novi OKOF, prema autoru, biti težak s obzirom na činjenicu da će mnoga osnovna sredstva koja su sada u jednoj grupi morati dodijeliti potpuno drugom (s drugačijim nazivom, oznakom). Također, pojedinačni imovinski objekti uključeni u trenutni OKOF neće biti osnovna imovina od 2017. godine.

Kako bi pomogao organizacijama u prijelazu na novi OKOF, Rosstandart je pripremio izravne i obrnute prijelazne ključeve; Osim toga, otvorena je telefonska linija za savjetovanje dionika.

Usvojene su upute za primjenu Jedinstvenog kontnog plana za tijela vlasti (državna tijela), lokalne samouprave, tijela državne uprave za izvanproračunska sredstva, državne akademije znanosti, državne (općinske) institucije. Naredbom Ministarstva financija Ruske Federacije od 01.12.2010 br. 157n.

2017. godine na snagu stupa novi ruski klasifikator stalnih sredstava OK 013-2014 (SNA 2008).

Od 01.01.2017. Ukida se All-Russian klasifikator dugotrajne imovine OK 013-94, odobren Dekretom o državnom standardu Rusije od 26.12.1994. Br. 359, a uvodi se All-ruski klasifikator stalnih sredstava OK 013-2014 (SNA 2008), usvojen i provodi naredbom Rosstandart. od 12. 12. 2014. broj 2018. st. (u daljnjem tekstu novi OKOF). Nalogom Rosstandart-a od 21.04.2016 br 458, odobravaju se izravni i obrnuti prijelazni ključevi između izdanja OK 013-94 (u daljnjem tekstu stari OKOF) i OK 013-2014 (SNA 2008) sve ruskog klasifikatora stalnih sredstava.

Uredbom Vlade Ruske Federacije od 07.07.2016. Br. 640 unesene su odgovarajuće izmjene u Uredbu Vlade Ruske Federacije od 01.01.2002. Br. 1 "O razvrstavanju stalnih sredstava uključenih u amortizacijske skupine".

Prema OK 013-2014, OKOF se koristi za proračunsko (računovodstveno) računovodstvo organizacija javnog sektora u slučajevima predviđenim saveznim standardima, ako drugačije nije određeno od strane ovlaštenih tijela državne regulacije računovodstva. Uporaba OKOF-a za razvrstavanje osnovnih sredstava utvrđena je Uputama za primjenu Jedinstvenog računovodstvenog plana, odobrenih naredbom Ministarstva financija Rusije od 01.12.2010. Br. 157n.

U vezi s tim, počevši od verzije 1.0.42 izdanja 1 (BSU1) i 2.0.47 izdanja 2 (BSU2), prilikom dostave „1C: Računovođa državne institucije 8“, ažurirana je datoteka klasifikatora osnovnih sredstava. okof.xml.

Datoteka okof.xml sadrži oba klasifikatora - OK 013-94 i OK 013-2014. U ovom slučaju, šifre OK 013-2014 utvrdile su usklađenost s amortizacijskim skupinama u skladu s Uredbom Vlade Ruske Federacije od 07.07.2016 br. 640. Nakon preuzimanja u imenik " OKOF»Oba će klasifikatora biti dostupna.

Od 01.01.2017 trebalo bi u isporuku uključiti (datoteku okof.xml) samo u redu 013-2014.

Prema objašnjenjima metodologa Odjela za proračunsku metodologiju Ministarstva financija Rusije (Dopis Ministarstva financija Rusije od 27. prosinca 2016. N 02-07-08_78243), amortizacijske skupine i vijek trajanja ne mijenjaju se za objekte kupljene prije 01.01.2017 zbog promjene OKOF-a. Nove amortizacijske skupine koriste se za osnovnu imovinu stečenu od 01.01.2017 .: „Grupiranje osnovnih sredstava prihvaćenih u računovodstveno (proračunsko) računovodstvo od 1. siječnja 2017. treba provesti u skladu s grupiranjem koje pruža All-Russian klasifikator stalnih sredstava OKOF OK 013-2014 ( SNA)) i vijek trajanja utvrđen odredbama Uredbe Vlade Ruske Federacije od 1. siječnja 2002. N 1 "O razvrstavanju osnovnih sredstava koja su uključena u amortizacijske skupine" (dopunjena Uredbom Vlade Ruske Federacije od 7. srpnja 2016. N 640) " ,

Isto je stajalište s Odjelom za poreznu i carinsku tarifnu politiku Ministarstva financija Rusije (dopis Ministarstva financija Rusije od 08.11.2016 broj 03-03-RZ / 65124):

„Porezni obveznik ima pravo povećati vijek uporabe nekretnina, postrojenja i opreme nakon datuma stavljanja u uporabu ako se nakon rekonstrukcije, modernizacije ili tehničkog ponovnog opremanja takve stvari povećao njezin korisni vijek. Nadalje, povećanje korisnog vijeka trajne imovine može se provesti pod uvjetima utvrđenim za amortizacijsku grupu u koju je takva osnovna imovina prethodno bila uključena.

Ostali slučajevi promjena u korisnom životu dugotrajna imovina prethodno puštena u rad (prijenos iz jedne amortizacijske skupine u drugu), nisu predviđene odredbe zakona.

S obzirom na gore navedeno, u pogledu dugotrajne imovine stavljene u uporabu nakon 01.01.2017., Treba odrediti Klasifikaciju osnovnih sredstava za utvrđivanje korisnog vijeka izmjene i dopune Deklaracije Vlade Ruske Federacije od 07.07.2016 br. 640.

U odnosu na osnovna sredstva koja su puštena u rad prije 01.01.2017. Primjenjuje se vijek trajanja koji porezni obveznik utvrdi prilikom stavljanja u uporabu. "

Zamjena OKOF kodova u direktoriju " Dugotrajna imovina"Obrada se primjenjuje" OKOF pomoćnik za zamjenu».

Pažnja!Postupak zamjene OKOF kodova u direktoriju osnovnih sredstava je nepovratan, nije omogućeno pretvaranje u "suprotni smjer"!

Prije transkodiranja spremite arhivsku kopiju baze podataka.

Grupiranje osnovnih sredstava u novom OKOF-u razlikuje se od OK 013-94.

Statističko izvještavanje za 2016. obrazac br. 11 (kratko) „Informacije o dostupnosti i kretanju stalne imovine (fondova) neprofitnih organizacija“, odobreno. naredbom Federalne službe državne statistike od 15. lipnja 2016. br. 289, sastavljene prema starom OKOF-u (OK 013-94).

OKOF kodove ne treba zamijeniti u odjeljku " Dugotrajna imovina»Prije izvještavanja za 2016. (rok za podnošenje obrasca br. 11 (kratak) je 1. travnja).

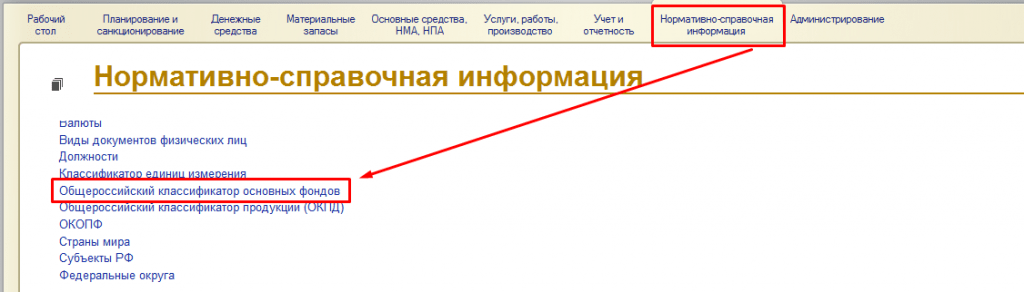

Preuzmi novi OKOF (OK 013-2014)

Da biste preuzeli novi OKOF, otvorite direktorij " Sve ruski klasifikator stalnih sredstava»

- BSU1 - izbornik "OS, NMA, NPA - OKOF" glavnog izbornika, sučelje "Full";

- BSU 2 - odjeljak "Normativne i referentne informacije", navigacija naredbene trake "Sve ruski klasifikator stalnih sredstava") ili u odjeljku " uprava"Naredbom" Podrška i servis"Idi na" Ostali klasifikatori"I otvorite hipervezu" ".

Novi OKOF može se učitati u mapu pritiskom na " Preuzmite klasifikator"Na obrascu s popisom.

The " OKOF Downloads »u kojem treba odabrati datoteku okof.xml.Datoteka okof.xmlnalazi se u direktoriju konfiguracijskog predloška "StateAccounting". Nakon što odredite put do datoteke, kliknite " Preuzmite podatke».

Započet će postupak učitavanja klasifikatora. Na kraju preuzimanja kliknite " Zatvoriti”. U direktoriju će biti 2 klasifikatora:

Navođenje novih OKOF kodova za objekte prihvaćene u računovodstvo od 01.01.2017

Nakon učitavanja novog OKOF-a u dokumentima o prihvaćanju OS-a za računovodstvo, da biste naznačili objekt kodova prema OKOF-u, prvo trebate odabrati odgovarajući klasifikator.

Kod određivanja koda za OKOF amortizacijska grupa i vijek trajanja, u mjesecima popunjavaju se automatski ako za navedenu vrijednost atributa OKOF kod osigurana je samo jedna skupina za amortizaciju.

Kada se određuje kod za novi OKOF, amortizacijska skupina i vijek trajanja se navode u skladu s Odlukom Vlade Ruske Federacije od 01.01.2002. Br. 1 "O klasifikaciji stalne imovine uključene u amortizacijske skupine", dopunjenu Odlukom Vlade Ruske Federacije od 07.07.2016 br. 640.

Zamjena OKOF kodova za osnovna sredstva prihvaćena prije 01.01.2017

Zamjena kodova za OKOF u direktoriju " Dugotrajna imovina"Obrada se primjenjuje" OKOF zamjenski pomoćnik » (BSU1 - izbornik "Service - Utilities" u glavnom izborniku, sučelje "Full"; BSU2 - odjeljak "Administracija", naredba na radnoj ploči "OKOF Replacement Assistant"), zatim - Pomoćnik.

U obrascu Pomoćnik navedite organizacijačija će se osnovna imovina transkodirati.

S velikim rasponom osnovnih sredstava (više od 10 000), popis obrađenih objekata može se ograničiti navođenjem odgovarajuće skupine direktorija " Dugotrajna imovina».

Kada kliknete " Ispuniti" u stolu pomoćnik bit će prikazani kodovi (i njihova imena) dodijeljeni objektima OS-a prema starom OKOF-u i kodovi koji im odgovaraju prema novom OKOF-u.

Za automatsko dodjeljivanje koda prema novom OKOF-u koristi se tablica prijelaznih ključeva "Izravni prijelazni ključ s OKOF-a OK 013-94 do OKOF-a OK 013-2014 (SNA 2008)", odobrena naredbom Rosstandart-a od 21.04.2016 br 458.

Automatski se novi kôd određuje samo ako je kôd (grupiranje) nedvosmisleno u OKOF OK 013-94 i OKOF OK 013-2014.

Novi se kod ne može automatski odrediti iz sljedećih razloga:

- Ako pozicija u redu 013-94 prema OK 013-2014 nije osnovna imovina (na primjer, 16 1722110 staze za tepihe prema novom OKOF nisu osnovna imovina).

- Ako za grupiranje po OKOF-u OK 013-94 ne postoji nedvosmislena korespondencija u OKOF-u OK 013-2014, to jest, objekti dodijeljeni istom kodu u skladu s OK 013-94 moraju se dodijeliti različitim kodovima u skladu s OK 013-2014 (na primjer, za poziciju 16 3612371 “ Radne tablice "u tablici prijelaznih ključeva kaže:" U skladu s definicijom osnovnih sredstava u OKOF-u OK 013-2014 (SNA 2008) - odaberite između 330.31.01.1 ")

U potonjem slučaju, za svaki objekt iz takve skupine, novi OKOF kod treba navesti pojedinačno.

Treba napomenuti da se određeni položaji iz grupiranja u skladu s OK 013-94 mogu odnositi na drugo grupiranje u skladu s OK 013-2014. Na primjer, ako OKOF (OK 013-94) nije imao odgovarajući položaj za objekt, neki računovođe predmetima su dodijelili kod 19 0000000. Za kod 19 0009000 „Ostala materijalna osnovna sredstva koja nisu navedena u drugim grupacijama“, tablica prijelaznog ključa kaže: „Ne su osnovna imovina. " U ovom slučaju za svaki objekt iz takve skupine trebali biste samostalno odrediti kodove za novi OKOF i navesti njihove objekte .

Da biste objektima grupe naznačili pojedinačne kodove, odaberite odgovarajući redak, pritisnite " Prilagodi prema objektu».

U otvorenoj promjeni objekta-po-objekta OKOF-kodova treba označiti novi OKOF-kod za svaki objekt.

Na primjer, za poziciju 16 3612371, prema tablici prijelaznog ključa, novi kôd mora biti odabran iz skupine 330.31.01.1.

U odgovarajućem retku promjena objekta-po-objektu OKOF kodova pomoćnik otvori direktorij " OKOF"(Korak 1), biramo novi klasifikator U redu 013-2014. Za brzo pretraživanje koda 330.31.01.1 u njemu isključite hijerarhijski prikaz popisa direktorija (korak 2) i u pretraživanju navedite kod 330.31.01.1 (korak 3).

Vidimo da je kod 330.31.01.1 grupiranje. Odaberemo odgovarajući kôd za objekt OS (pomoću gumba " Odaberi" ili dvostrukim klikom).

Također, kopiranjem novog koda u tablicu prijelaznog ključa, možete ga zalijepiti u odgovarajući redak tablice promjena objekta-po objektu OKOF-kodova pomoćnikprethodno aktivirate liniju i potvrdite unos pritiskom na " Unesi " (Unesi).

Popis objekata s instaliranim kodovima može se ispisati (gumb " Popis»).

Nakon što odredite nove kodove, pritisnite gumb " U REDU" OBOF mijenja obrasce kodova pomoćnik.

Ako se jedan novi kod može primijeniti na čitavu grupu objekata, on se može postaviti izravno u glavnom obliku Pomagača. Ovaj će se kôd primijeniti na sve objekte grupnog OS-a.

Za kodiranje pritisnite " Zamijenite kodove».

Po završetku izdaje se odgovarajuća poruka.

Rekodiranje je moguće u nekoliko faza. Kada ponovo pokrenete pomoćnika ili ponovo kliknete gumb Ispunjava, u tablicu su uključena samo grupiranja po starom OKOF-u, ako su za objekte uključene u kojima nije uspostavljena korespondencija s novim OKOF-om.

Ako usklađenost nije konfigurirana za sve OKOF grupe (OS objekti), u tablici pomoćnik odgovarajući redovi ostat će.

Usporedite preostale stavke i zamijenite ih.

Reklasifikacija osnovnih sredstava

Prema OK 013-2014, OKOF se koristi za proračunsko (računovodstveno) računovodstvo organizacija javnog sektora u slučajevima predviđenim saveznim standardima, ako drugačije nije određeno od strane ovlaštenih tijela državne regulacije računovodstva.

Prema stavku 53 Upute za primjenu Jedinstvenog računa računovodstva, odobrenog naredbom Ministarstva financija Rusije od 01.12.2010. Br. 157n, osnovna imovina grupirana je prema grupama imovine predviđenim u stavku 37 ove Uputstva (nekretnine ustanove, posebno vrijedna pokretna imovina ustanove, ostala pokretna imovina institucije, imovina - stavke zakupa) i vrste imovine koje odgovaraju klasifikacijskim pododjeljcima utvrđenim od OKOF-a.

Tablica prikazuje opću korespondenciju grupa osnovnih sredstava u Jedinstvenom računu računovodstva i OKOF u izmjenama OK 013-94 i OK 013-2014.

|

Račun ESBU-a |

Grupiranje prema OK 013-94 |

Grupiranje prema OK 013-2014 |

|||

|---|---|---|---|---|---|

| broj | ime | kod | ime | kod | ime |

| 101 02 | Non-stambene prostorije | 11 0000000 | zgrada (osim stambenih) | 210.00.00.00.000 | zgrada (osim stambenih) |

| 101 03 | postrojenja | 12 0000000 | postrojenja | 220.00.00.00.000 | postrojenja |

| 101 01 | stambeni prostorije | 13 0000000 | stanovi | 100.00.00.00 | stambene zgrade i prostorije |

| 101 04 | Automobili i oprema | 14 0000000 | automobili i oprema | 320.00.00.00.000

330.00.00.00.000 | informativno, računalo i televizija komunikacija (ikt) oprema Ostali strojevi i |

| 101 05 | Prijevoz postrojenja | 15 0000000 | postrojenja prijevoz | 310.00.00.00.000 | postrojenja prijevoz |

| 101 06 | industrijski i ekonomski inventar | 16 0000000 | inventar industrijski i ekonomski | 330.00.00.00.000 | ostali automobili i oprema, uključujući ekonomski inventar i ostalo objekti |

| 101 07 | Knjižnica fond | 19 0001000 | fondovi knjižnice tijela znanstvenih tehnička informacija arhivi, muzeji i slično institucije | ||

| 101 08 | Ostalo osnovno postrojenja | 19 0009010 | kapitalni troškovi za poboljšanje zemljišta (reklamacija, drenaža navodnjavanje i druga djela | 230.00.00.00 | izdaci za poboljšanje zemljišta |

| 101 08 | Ostalo osnovno postrojenja | 17 0000000

19 0000000 | stoka produktivni i plemenski (osim mlade životinje i stoku za klanje) sjetva Materijalna jezgra | 510.00.00.00.000

520.00.00.00 | kultiviran životinjski resursi podrijetlo opetovano dajući proizvodnja Kultivirani resursi |

| 400.00.00.00 | oružni sustavi | ||||

Zbog nedosljednosti grupa u starom i novom OKOF-u, postavljaju se pitanja:

Je li na temelju novog OKOF koda potrebno primiti objekt prihvaćen za računovodstveno (proračunsko) računovodstvo kao dio osnovnih sredstava prije 1. siječnja 2017. na drugi analitički računovodstveni račun?

Ako odgovarajuća pozicija u redu 013-94 prema OK 013-2014 nije osnovna imovina, je li potrebno objekt otpisati iz sastava osnovnih sredstava i uzeti ga u obzir kao dio zaliha? Kakve zapise izvršiti prijenos?

Odgovori na ova i slična pitanja daju se u dopisu Ministarstva financija Rusije od 27.12.2016 N 02-07-08_78243:

Imovina dugotrajne imovine prihvaćena u računovodstveno (proračunsko) računovodstvo kao dio osnovnih sredstava prije 1. siječnja 2017. podložna je odražavanju u računovodstvenom (proračunskom) računovodstvu u skladu s Uputstvom 157n s grupiranjem u skladu s OK 013-94 i korisnim vijekom upotrebe tih objekata, utvrđenim uzimajući u obzir odredbe Uredba Vlade Ruske Federacije od 1. siječnja 2002. N 1 "O razvrstavanju osnovnih sredstava koja su uključena u amortizacijske skupine" (sa izmjenama i dopunama do 01.01.2017.).

U nedostatku pozicija u novim OKOF OK 013-2014 (SNA 2008) kodima za knjigovodstvene objekte prethodno uključene u skupine materijalnih sredstava, koja su osnovna imovina po njihovim kriterijima, komisija za prijem i raspolaganje imovinom računovodstvenog subjekta može donijeti neovisnu odluku o razvrstavanju tih objekata na odgovarajuću skupinu koda OKOF OK 013-2014 (SNA 2008) i određivanje njihovog korisnog vijeka.

Uvođenjem novog OKOF-a OK 013-2014 (SNA 2008) od 1. siječnja 2017., tijekom prijelaza između fiskalnih godina (razdoblje između izvješćivanja), ne bi se trebale provoditi operacije prenošenja stanja osnovnih sredstava u nove skupine, kao ni operacije preračunavanja amortizacije.

Dakle, za dugotrajnu imovinu koja je do 1. siječnja 2017. prihvaćena u računovodstvenom (proračunskom) računovodstvu kao dijelu osnovnih sredstava, OKOF OK 013-2014 (SNA 2008) koristi se samo u statističke svrhe.

Kao što je gore navedeno, nije potrebno zamijeniti OKOF kodove za osnovna sredstva koja su registrirana prije 01.01.2017., Prije sastavljanja statističkih izvještaja za 2016. (rok za podnošenje obrasca br. 11 (kratak) je 1. travnja), budući da je klasifikacija svih objekata OS za novi OKOF bit će potreban samo za sastavljanje statističkih izvještaja za 2017. godinu. Istovremeno, preporučujemo provođenje testne pretvorbe u kopije baze, kako bi se unaprijed odredili objekti za koje se usklađivanje s novim OKOF-om neće automatski naći i odlučiti o takvim objektima.