Knjiženje prekomjerno prenesenog poreza na dohodak na račun dioničara. Povrat poreza na dohodak zaposleniku, knjiženja i revidirane potvrde

Porez na dohodak ili porez na dohodak - naknadu koju plaća gotovo svaki Rus, ako je porezni obveznik, ima vlastiti identifikacijski broj koji mu dodjeljuje porezna služba. Uz Ruse, ovaj porez uklanjaju i nerezidenti, ali koji prihod imaju iz izvora koji se nalaze unutar Ruske Federacije.

Svako poduzeće, organizacija, pa čak i pojedinačni poduzetnik mogu biti porezni agenti, odnosno posrednici između državne riznice i pojedinca od koga hoće. Glavne funkcije takvih agenata uključuju izračunavanje, izvještavanje, zadržavanje itd.

Ova shema funkcionira ako je porezni agent izvor prihoda glavnom poreznom obvezniku. Drugim riječima, tvrtka zadržava porez na dohodak od plaća svojih zaposlenika i prebacuje ga u proračun.

Prije porezne uprave agenti se obvezuju prenijeti ovu naknadu na dan izdavanja plaće (dan za danom) i bez obzira na oblik u kojem će novac biti izdan (u gotovini ili prijenosom na bankovnu karticu).

Iznos poreza izračunava se po načelu nastanka događaja, odnosno od prvog dana izvještajne godine do zadnjeg dana u tekućem mjesecu, a zadržava se na mjestu pravne adrese agenta, a ne poreznog obveznika.

Kamatne stope za izračun poreza na dohodak

Porez na dohodak više se čuje kao porez na dohodak. Njegova je najčešća stopa 13% dohotka, češće plaće. No, to nije jedini iznos za zadržavanje ovog poreza, postoje i smanjene i povećane stope poreza na dohodak.

- Najviša kamatna stopa djeluje kod primanja dobitaka na lutriji ili novčanih nagrada, u tom slučaju doseže 35%.

- Stopa poreza na dohodak od 30% primjenjuje se na nerezidente Ruske Federacije koji primaju dohodak iz izvora smještenog u Rusiji.

- Druga precijenjena stopa - 15%, vrijedi za nerezidente Ruske Federacije koji primaju prihod kao dividendu od poduzetništva u zemlji.

Knjiženja za izračun poreza na dohodak i njegov prijenos u proračun

|

Opis ožičenja |

Iznos transakcije |

Baza dokumenata |

||

|

Porez po odbitku od iznosa plaća pojedinaca |

Obračunati iznos poreza |

|||

|

Prijenos poreza na dohodak |

Obračunati iznos poreza |

Izvod iz banke |

Što učiniti u slučaju prekomjernog zadržavanja poreza na dohodak?

Također se događa da računovodstvo pogrešno ili zbog nedostatka pouzdanih podataka zadrži precijenjeni iznos poreza od svog zaposlenika. U kojim slučajevima računovođa može izvršiti prilagodbu:

- Ako porezno razdoblje (godina) još nije završilo.

- Tvrtka i dalje uklanja povećani porez na dohodak od zaposlenika.

Kako odražavati povrat pretjerano zadržanog poreza na dohodak transakcijama:

|

Opis ožičenja |

Iznos transakcije |

Baza dokumenata |

||

|

Odraz povrata prethodno zadržanog napuhanog poreza na dohodak |

Računovodstvena potvrda, prijava prihoda za pojedince |

|||

|

Zadržavanje plaćanja viška poreza na dohodak |

Izvod iz banke |

U kojim slučajevima je tvrtka dužna zaposleniku vratiti pretjerano zadržani porez na dohodak? Kada se mogu ograničiti na kredit? Koje dokumente treba pripremiti računovođa?

Prekomjerno plaćanje poreza na dohodak može nastati, posebno zbog pogreške u izračunu poreza koji se zadržava iz dohotka zaposlenika, odnosno kada se porez zadrži u većem iznosu od potrebnog.

Prekomjerno zadržani porez na dohodak može se nadoknaditi budućim uplatama poreza ili vratiti zaposleniku. Izbor opcije ovisi o nizu okolnosti.

Kada možete izvršiti neopravdano zadržani porez na dohodak

Računovođa tvrtke koja je porezni agent može nadoknaditi iznos poreza koji je dospio od zaposlenika prema budućim uplatama:

- kada porezno razdoblje (kalendarska godina) još uvijek traje;

- zaposlenik i dalje prima od tvrtke koja je nepotrebno zadržala porez na dohodak iz njegovih prihoda.

Prijeboj iznosa pretjerano zadržanog poreza pri izračunu poreza na dohodak za tekući mjesec

Porezno razdoblje za porez na dohodak je kalendarska godina (članak 216. Poreznog zakona Ruske Federacije). Porez na dohodak koji podliježe odbitku obračunava se po načelu nastanka načela od početka godine. Pri izračunavanju iznosa poreza za tekući mjesec uzimaju se u obzir porezni iznosi zadržani u prethodnim mjesecima tekućeg poreznog razdoblja (točka 3. članka 226. Poreznog zakona Ruske Federacije):

Iznos poreza na dohodak, zapravo iznos poreza na dohodak, iznos poreza na dohodak

zadržavanje od plaće \u003d obračunato - zadržano od početka godine

za prošli mjesec po obračunskoj osnovi iz prethodnih mjeseci

početak godine

Odnosno, prijeboj je u početku "ugrađen" u postupak izračuna poreza na dohodak.

Recimo da je porez zadržan iz plaće zaposlenika obračunate na kraju prošlog mjeseca u većem iznosu nego što je propisano normama Poreznog zakona.

Primjerice, računovođa nije primijenio standardni odbitak poreza za novorođeno dijete, jer je sretni otac prvorođenog donio potrebne dokumente tek nakon 5. dana sljedećeg mjeseca.

Pokazalo se da je iznos poreza na dohodak, izračunat bez primjene poreznog odbitka, 182 rubalja više. (1400 rubalja x 13%).

U ovoj situaciji, prilikom izračuna poreza na dohodak od plaće za tekući mjesec, računovođa će utvrditi porez na dohodak iz bruto dohotka zaposlenika s početka godine i nadoknaditi do tada zadržani iznos poreza (odredba 3. članka 226. Poreznog zakona Ruske Federacije) Nije potrebno obavijestiti zaposlenika o pretjeranom zadržavanju poreza na dohodak i tražiti od njega da se prijavi za porezni kredit.

Bilješka. Porez na odbitak za prvo dijete iznosi 1400 rubalja. (Stavak 4. članka 218. Poreznog zakona Ruske Federacije).

Primjer 1. Dana 25. travnja 2014. godine upravitelj I.P. Rođen je sin Rokotov. Daroviti otac donio je kopiju rodnog lista djeteta u računovodstvo 12. svibnja 2014.

Oporezivi dohodak zaposlenika u 2014. godini i iznos poreza na dohodak

| Mjesec 2014 | Iznos dohotka | Iznos odbitka | Oporeziva osnovica | Iznos poreza na dohodak | |||||

| na mjesec | kumulativno od početka godine | na mjesec | kumulativno od početka godine | biti uskraćen | zapravo zadržan | ||||

| kumulativno od početka godine | na mjesec | kumulativno od početka godine | na mjesec | ||||||

| Siječnja | 22 000 | 22 000 | 0 | 0 | 22 000 | 2860 | 2860 | 2860 | 2860 |

| veljača | 22 000 | 44 000 | 0 | 0 | 44 000 | 5720 | 2860 | 5720 | 2860 |

| ožujak | 22 000 | 66 000 | 0 | 0 | 66 000 | 8580 | 2860 | 8580 | 2860 |

| travanj | 22000 | 88 000 | 1400 | 1400 | 86 600 | 11 258 | 2678 | 11 440 | 2860 |

| svibanj | 22000 | 110 000 | 1400 | 2800 | 107200 | 13 936 | 2678 | 13 936 | 2496 |

Odluka. Izračun poreza na dohodak prije predaje dokumenata za odbitak djeteta

Za razdoblje siječanj-travanj 2014. godine prihod zaposlenika, izračunat po obračunskoj osnovi od početka godine, iznosio je 88.000 rubalja.

U nedostatku dokumenata o rođenju djeteta, računovođa je izračunao iznos poreza na dohodak bez odbitka za dijete.

Od početka godine ukupan iznos stvarno zadržanog poreza iznosio je 11.440 RUB. (88.000 rubalja x 13%).

Preračun poreza na dohodak nakon primanja dokumenata za odbitak djece

Nakon primanja od I.P. Rokotovljev zahtjev za odbitak za dijete i kopiju rodnog lista djeteta, računovođa je utvrdio da je iznos poreza na dohodak koji se zadržava iz plaće zaposlenika za siječanj-travanj 2014. trebao iznositi 11.258 rubalja. [(88.000 rubalja - 1.400 rubalja) x 13%].

Slijedom toga, za razdoblje siječanj-travanj 2014. računovođa je zadržao porez na dohodak od dohotka zaposlenika za 182 rubalja. (11 440 rubalja - 11 258 rubalja).

Porezno razdoblje još nije gotovo, zaposlenik nastavlja raditi u istoj tvrtki, dohodak će se oporezivati \u200b\u200bna isti način po stopi od 13%.

Nema posebnih radnji s preplaćenim porezom na dohodak u iznosu od 182 rubalja. računovođa se ne treba obvezati. Automatski će se knjižiti prilikom izračuna poreza na dohodak za svibanj.

Nakon preračunavanja, pretjerano zadržani iznos poreza na dohodak može se vidjeti na terećenju računa 68 podračuna "Uplate poreza na dohodak".

Obračun poreza na dohodak od plaće za svibanj

Porez na dohodak obračunava se po načelu nastanka načela od početka godine.

Da bi izračunao iznos poreza koji se zadržava iz plaća za svibanj, računovođa će odrediti za razdoblje siječanj-svibanj 2014 .:

- iznos dohotka - 1 10 000 rubalja;

- iznos odbitka - 2800 rubalja. (1400 rubalja x 2 mjeseca);

- iznos oporezivog dohotka - 107.200 rubalja. (1 10 000 rubalja - 2800 rubalja);

- ukupan iznos poreza na dohodak koji se zadržava iznosi 13.936 rubalja. (107.200 rubalja x 13%).

Iznos poreza na dohodak koji podliježe zadržavanju plaće za svibanj jednak je razlici između obračunatog iznosa poreza za razdoblje siječanj-svibanj 2014. (13.936 rubalja) i iznosa poreza na dohodak koji je stvarno zadržan za razdoblje siječanj-travanj 2014. (11.440 rubalja) (str. 3 članak 226 Poreznog zakona Ruske Federacije).

Iznos poreza na dohodak koji će se zadržati iz plaća za svibanj iznosit će 2.496 rubalja. (13.936 RUB - 11.440 RUB).

U računovodstvu, nakon prijenosa poreza na dohodak za svibanj, više neće biti dugovanja na računu 68 podračuna "Uplate poreza na dohodak" (pod uvjetom da su izračuni poreza na dohodak za ostale zaposlenike točni), budući da se prekomjerno zadržani iznos poreza knjiži prilikom izračuna poreza na dohodak za svibanj.

Iznos poreza na dohodak od plaće za svibanj, ako je zaposlenik na vrijeme predao dokumente

Ako bi zaposlenik na vrijeme predao zahtjev za odbitak i popratne dokumente, računovođa bi obračunao porez na dohodak od plaće za travanj, uzimajući u obzir odbitak.

Tada bi porez na dohodak za razdoblje siječanj-travanj iznosio 11.258 rubalja. [(88.000 rubalja - 1.400 rubalja) x 13%]. A porez na dohodak koji bi se zadržao iz plaća za svibanj bio bi jednak 2678 rubalja. (13.936 RUB - 11.258 RUB). Odnosno, 182 rubalja više. (2678 rubalja - 2496 rubalja).

Da su dostupni dokumenti potrebni za primjenu poreznog odbitka, ne bi došlo do pretjeranog zadržavanja poreza na dohodak.

Prijeboj poreza na dohodak ako se promijenio porezni status zaposlenika

Razmotrite ovu situaciju. Početkom 2014. godine vaš zaposlenik još nije bio porezni rezident Ruske Federacije.

Prilikom izračuna poreza na dohodak, računovođa je primijenio stopu od 30% (odredba 3. članka 224. Poreznog zakona Ruske Federacije).

Nakon nekoliko mjeseci zaposlenik je stekao status poreznog rezidenta Ruske Federacije. U ovom slučaju, iznos poreza na dohodak zadržan od njegovog dohotka, izračunat po stopi od 30%, mora se preračunati po stopi od 13% koristeći standardne porezne odbitke.

U takvoj se situaciji formira preplata poreza na dohodak. To se može nadoknaditi porezom po odbitku po stopi od 13% do kraja 2014. godine. Ovo je navedeno:

- u dopisu Ministarstva financija Rusije od 03.10.2013. N 03-04-05 / 41061;

- pismo Federalne porezne službe Rusije od 16.09.2013 N BS-2-11 / [e-pošta zaštićena]

Odnosno, kod obračuna poreza na dohodak po stopi od 13%, plative za tekući mjesec, računovođa će uzeti u obzir iznos poreza koji je već zadržan za prethodne mjesece po stopi od 30%.

Ako iznos zadržanog poreza po stopi od 30% nije u cijelosti knjižen prije kraja kalendarske godine, zaposlenik može podnijeti zahtjev poreznom uredu za povrat preostalog iznosa dospjelog odbitka poreza na dohodak. Povrat novca izvršit će samo porezni inspektorat (klauzula 1.1. Članka 231. Poreznog zakona Ruske Federacije, dopisi Ministarstva financija Rusije od 03.10.2013. N 03-04-05 / 41061, FTS Rusije od 16.09.2013. N BS-2-11 / [e-pošta zaštićena]).

Kada se preplata ne može pripisati

Prekomjerno plaćanje poreza na dohodak od dividendi. Tvrtka je isplatila dividendu zaposleniku. Zbog tehničkog neuspjeha u programu, umjesto stope od 9% (klauzula 4. članka 224. Poreznog zakona RF), računovođa je primijenio stopu od 15% (klauzula 3. članka 224. Poreznog zakona RF).

Kao rezultat, došlo je do preplaćivanja poreza na dohodak. Ne može se nadoknaditi uplatama poreza na dohodak od plaća, već se može samo vratiti. To se objašnjava na sljedeći način.

Iznos poreza na dohodak od plaća utvrđuje se odvojeno od iznosa poreza na dohodak od dividendi. To proizlazi iz stavka 1. članka 225. Poreznog zakona.

Prilikom izračuna poreza na dohodak od dividende i poreza na dohodak od plaća primjenjuju se različite porezne stope (9% i 13%), izračunavaju se dvije različite porezne osnovice (članak 2. članka 210. Poreznog zakona Ruske Federacije).

Kalendarska godina je završila. Ukupan iznos poreza izračunava se na temelju rezultata kalendarske godine (odredba 3. članka 225. Poreznog zakona Ruske Federacije).

Ako na kraju godine dođe do preplaćivanja, računovođa ga ne može odbiti od budućih odbitaka poreza na dohodak od dohotka sljedeće kalendarske godine.

Primjerice, porez na dohodak nepotrebno je zadržan iz plaće zaposlenika za 2013. godinu. Ova se preplata ne može uključiti u izračun poreza na dobit obračunatog u 2014. godini. Budući da 2014. računovođa utvrđuje poreznu osnovicu počevši od 1. siječnja (stavak 3. članka 226. Poreznog zakona Ruske Federacije).

Zaposlenik je dao otkaz. Budući da nakon otkaza zaposlenik više neće primati prihod od ove organizacije, nadoknada postaje nemoguća.

Ako ne budete uplaćeni, možete se vratiti. U svim slučajevima u kojima je nemoguće nadoknaditi neprimjereno zadržani porez na dohodak, on se može vratiti. Povrat novca može izvršiti:

- tvrtka u kojoj je formiran pretjerano zadržani porez na dohodak. Postupak povrata opisan je u nastavku;

- Porezni ured. U tu svrhu zaposlenik nakon završetka kalendarske godine može predati izjavu u obliku 3-NDFL. Uz to trebate priložiti potvrdu u obrascu 2-NDFL (u odredbi 5.6. Potvrde odrazit će se pretjerano zadržani iznos poreza na dohodak) i zahtjev za povrat poreza.

Bilješka. Zahtjev za povrat poreza na dohodak možete predati u roku od tri godine nakon završetka godine u kojoj je porez nepotrebno zadržan (klauzula 7. članka 78. Poreznog zakona Ruske Federacije).

Postupak za prijavu poreznog agenta neopravdano zadržanog poreza na dohodak

Postupak za povrat tvrtke od strane neopravdano zadržanog poreza na dohodak detaljno je opisan u stavku 1. članka 231. Poreznog zakona.

Prije nego što nastavi s tim, računovođa mora evidentirati činjenicu prekomjernog zadržavanja poreza na dohodak u računovodstvenom izvještaju. Uzorak 1 prikazan je na str. 48.

Obavijest o prekomjernom plaćanju zaposleniku

Računovođa mora zaposlenika obavijestiti o prekomjernom zadržavanju poreza u roku od 10 dana od dana otkrivanja takve činjenice. To se može učiniti na različite načine:

- poslati pisanu obavijest (uzorak 2 dat je na str. 49);

- dopuniti računovodstveni izvještaj retkom o upoznavanju zaposlenika s činjenicom utvrđivanja prekomjernog zadržavanja poreza na dohodak.

Zaposlenik će potpisati obavijest ili potvrdu. Njegov potpis značit će da mu je poznato. Ako je zaposlenik već dao otkaz, poruka se može poslati poštom s potvrdom o primitku.

Prema stručnjacima glavnog financijskog odjela, bolje je prethodno se s poreznim obveznikom dogovoriti o postupku slanja ove poruke (dopis Ministarstva financija Rusije od 16.5.2011. N 03-04-06 / 6-112).

Zaposlenik napiše povratnicu

Osnova za povrat neopravdano zadržanog poreza na dohodak je izjava zaposlenika (stavak 1. članka 231. Poreznog zakona Ruske Federacije). Kao i u svim dokumentima koji se odnose na izračun poreza na dohodak, savjetujemo da, kako biste izbjegli potraživanja inspektora, zatražite od zaposlenika da u tekstu izjave navede:

- podaci o putovnici;

- adresa za registraciju;

- LIM (ako postoji).

U prijavi zaposlenik naznačuje broj bankovnog računa na koji će računovođa tvrtke prenijeti porez. Uzorak 3 prikazan je na str. 50.

Od datuma primitka zahtjeva od zaposlenika, računat će se razdoblje unutar kojeg tvrtka mora vratiti porez.

Razdoblje povrata i izvor sredstava za povrat

Povrat se vrši u roku od tri mjeseca od dana primitka zahtjeva od zaposlenika za povrat prekomjerno zadržanog poreza na dohodak. Porez se vraća smanjenjem iznosa poreza na dohodak koji će se ubuduće prenositi u proračun, kako od prihoda ovog zaposlenika, tako i od prihoda ostalih zaposlenika.

U slučaju kašnjenja, kamate se naplaćuju za svaki kalendarski dan kršenja roka na temelju stope refinanciranja Središnje banke Ruske Federacije koja je bila na snazi \u200b\u200bna dan kršenja (stavak 5., stavak 1. članka 231. Poreznog zakona Ruske Federacije).

Kad tvrtka ode u poreznu upravu

Nakon što je od zaposlenika primio zahtjev za povrat poreza na dohodak, računovođa treba procijeniti ima li tvrtka priliku vratiti porez u roku od tri mjeseca na teret poreza na dohodak koji se u proračun plaća na dohodak ostalih zaposlenika (odredba 2. dopisa Ministarstva financija Rusije od 16. 05. 2011. N 03-04- 06 / 6-112).

Ako iznos poreza koji se prebacuje u proračun nije dovoljan za povrat u roku od tri mjeseca, tvrtka se može obratiti poreznoj upravi za povrat nedostajućeg iznosa. To traje 10 dana od dana kad zaposlenik preda zahtjev za povrat.

Računovođa šalje poreznoj upravi:

- zahtjev u ime tvrtke za povrat prekomjerno zadržanog iznosa;

- izvadak iz registra poreznog računovodstva za odgovarajuće porezno razdoblje;

- dokumenti koji potvrđuju prekomjerno zadržavanje i prijenos iznosa poreza u proračunski sustav Ruske Federacije.

Porezna inspekcija vratit će iznos poreza na dohodak na način propisan člankom 78. Poreznog zakona.

Prije primitka ove uplate, računovođa ima pravo izvršiti povrat novca na račun vlastitih sredstava tvrtke (klauzula 1. članka 231. Poreznog zakona Ruske Federacije).

Porezni agent dužan je neprimjereno zadržani iznos poreza na dohodak prenijeti na bankovni račun zaposlenika.

Bilješka. Nemoguće je vratiti pretjerano zadržani porez na dohodak u gotovini (stavak 4., stavak 1. članka 231. Poreznog zakona Ruske Federacije).

Kada porez na dohodak povrati porezni agent

Godina nije završila, ali je ugovor o radu s radnikom otkazan. U tom slučaju porezni agent može vratiti pretjerano zadržani porez na dohodak, međutim, pod sljedećim uvjetima:

- činjenica prekomjernog zadržavanja poreza na dohodak otkrivena je prije kraja poreznog razdoblja u kojem se dogodio i zaposlenik je otpušten;

- postupak povrata započet prije isteka ovog poreznog razdoblja.

Odsutnost radnog odnosa u ovom slučaju nije prepreka za povratak neprimjereno zadržanog poreza na dohodak.

U dopisu Ministarstva financija Rusije od 02.07.2012. N 03-04-06 / 6-193 stoji da je prekid radnih odnosa između poreznog obveznika i organizacije izvor plaćanja dohotka od kojeg se nepotrebno zadržava porez, kao i razdoblje u kojem se vraća previše zadržani porez. ne utječe na postupak primjene odredbi članka 231. Poreznog zakona.

Primjer 2. Plaća upravitelja LLC "Vesna" I.V. Tsvetochkina - 18 000 rubalja. Za siječanj-ožujak 2014. godine primila je plaću od 54.000 rubalja. i dana je financijska pomoć za praznik 8. ožujka - 3000 rubalja.

Radnik ima dijete od 9 godina. I.V. Tsvetochkina je napisala zahtjev za odbitak za dijete. Njegov je iznos za razdoblje od siječnja do ožujka 2014. iznosio 4200 rubalja, porez na dohodak zadržan je u iznosu od 6864 rubalja. 31. ožujka 2014. zaposlenik je dao otkaz.

30. travnja 2014. računovođa je otkrio da je došlo do pogreške. Prilikom izračuna poreza, materijalna pomoć uključena je u oporezivu osnovicu - stavak 28. članka 217. Poreznog zakona, navodeći da nije primijenjena materijalna pomoć u iznosu ne većem od 4000 rubalja. ne podliježu porezu na dohodak. Potrebno je vratiti porez na dohodak I.The. Tsvetochkina.

Odluka. Računovođa je izdao računovodstveno izvješće. U nastavku pogledajte uzorak.

Uzorak 1. Računovodstvena potvrda

Potvrda o računovodstvu N 17

Dana 30. travnja 2014. računovođa O.V. Bubnova je otkrila činjenicu pretjeranog odbitka poreza na dohodak od prihoda upravitelja I.V. Tsvetochkina za siječanj-ožujak 2014.

Oporeziva osnova poreza na dohodak pogrešno je uključivala materijalnu pomoć u iznosu od 3.000 rubalja. U siječnju-ožujku 2014. godine prihod zaposlenika iznosio je 54.000 rubalja, iznos uobičajenih poreznih odbitaka - 4200 rubalja, zadržan i prebačen na porez na dohodak - 6864 rubalja. Nakon preračuna, iznos poreza na dohodak koji se zadržava za razdoblje od 1. siječnja do 31. ožujka 2014. iznosi 6.474 rubalja. Iznos zadržanog viška poreza iznosio je 390 rubalja. (6864 rubalja - 6474 rubalja).

U računovodstvu se mora unijeti sljedeći unos:

Debit 70 Kredit 68 podračun "Nagodbe proračunom za porez na dohodak"

- 390 rubalja. - otkazan je neprimjereno zadržani iznos poreza na dohodak.

Porezni agent mora obavijestiti bivšeg zaposlenika o činjenici prekomjernog zadržavanja poreza na dohodak. Glavni računovođa A.A. Vetrova je sastavila službeno pismo, registrirala ga u časopisu odlazne korespondencije i poslala ga I.V. Cvjetno pismo poštom s potvrdom o primitku. U nastavku pogledajte uzorak pisma.

Uzorak 2. Obavijest zaposlenika o pretjeranom zadržavanju poreza na dohodak

Društvo sa ograničenom odgovornošću "Vesna"

Obavijest

o otkrivanju činjenice pretjeranog zadržavanja poreza na dohodak

Draga Irina Vjačeslavovna!

Obavještavamo vas da je iz vašeg prihoda za siječanj-ožujak 2014. godine nepotrebno zadržan iznos poreza na dohodak u iznosu od 390 rubalja.

U skladu s klauzulom 1. članka 231. Poreznog zakona Ruske Federacije, imate pravo podnijeti zahtjev za povrat prekomjerno zadržanog iznosa poreza na dohodak pismenim putem.

U prijavi navedite detalje bankovnog računa na koji će Viasna LLC prenijeti prekomjerno zadržani iznos poreza na dohodak.

Obavještavamo vas da u odsustvu zahtjeva, Viasna LLC neće moći vratiti neprimjereno zadržani porez na dohodak. No, krajem 2014. imate pravo prijaviti se poreznoj upravi u mjestu prebivališta s poreznom prijavom u obliku 3-NDFL i prijavom za povrat prekomjerno zadržanog poreza na dohodak.

Glavni računovođa A.A.Vetrova Vetrova

Pročitao sam ovu obavijest, primio jedan primjerak

I. V. Tsvetochkina Tsvetochkina

Bivši zaposlenik vratio je drugi primjerak obavijesti s potpisom na primitku i poslao zahtjev za povrat poreza.

Uzorak 3. Zahtjev za povrat neopravdano zadržanog poreza na dohodak

U računovodstvenom odjelu generalnom direktoru Viasne, GB Travkinu

povratiti novac od tvrtke Tsvetochkina I.V., registrirana

Travkin 30.04.2014 na adresi: 141282, Moskovska regija,

ivanteevka, sv. Sadovaja, 15 kvadrata 3,

putovnica serije 96 081 N 124789,

izdala Federalna služba za migracije za moskovsku regiju

ivanteevka 15.10.2012., INN 509300004156

Izjava

U skladu sa stavkom 1. članka 231. Poreznog zakona Ruske Federacije, molim vas da mi vratite pretjerano zadržani iznos poreza na dohodak u iznosu od 390 rubalja. na moju karticu 4276 3800 9517 5301 koju je izdala Sberbank prema detaljima:

račun 30301 810 038006003805 u Sberbank of Russia OJSC Moskva,

dopisni račun 30101 810 4000000000225, BIK 044525225

I. V. Tsvetochkina Tsvetochkina

Računovođa je prekomjerno zadržani porez prebacio na bivšeg zaposlenika 11. lipnja 2014., izvršio unos u računovodstvo:

Debit 70 Kredit 51

- 390 rubalja. - naveden je pretjerano zadržani porez na dohodak.

Nakon ove evidencije stanja na računu 70 i 68 u odnosu na I.V. Tsvetochkina neće biti.

Budući da je porez vraćen u lipnju, računovođa je smanjio plaćanje poreza na dohodak za lipanj za 390 rubalja. (stavak 3., stavak 1. članka 231. Poreznog zakona Ruske Federacije).

Ako se tvrtka prijavi za povrat poreza na dohodak poreznoj upravi, primitak sredstava iz proračuna mora se evidentirati na sljedeći način: Debit 51 Kredit 68 podračun "Uplate poreza na dohodak", te prijenos prekomjerno zadržanog poreza na dohodak zaposleniku - na uobičajeni način knjiženjem: Debit 70 Kredit 51.

Razmotrite rješenje problema povrata poreza na dohodak na temelju izjave zaposlenika.

Nakon proučavanja gradiva naučit ćete:

- kako prijaviti povrat poreza na dohodak zaposleniku na njegov zahtjev u programu 1C: ZUP 3;

- koji iznos poreza na dohodak prenijeti u proračun nakon povrata poreza zaposleniku i kako to prikazati u programu 1C: ZUP 3;

- kako se iznos povrata poreza na dohodak odražava u izvještajima: 2-porez na dohodak, 6-porez na dohodak, Registar poreznog računovodstva poreza na dohodak.

Regulatorna regulativa i faze prijave poreza na dohodak

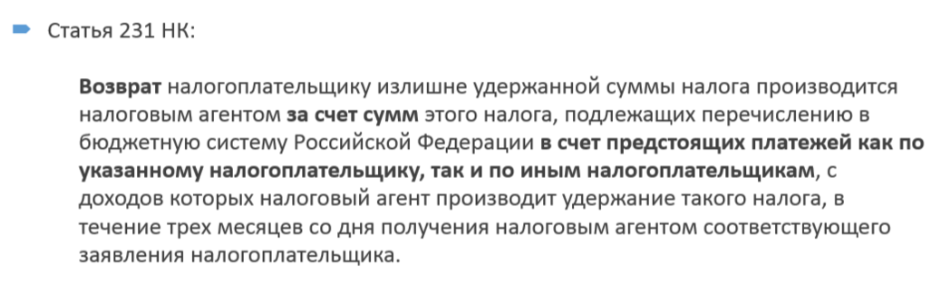

Da biste riješili problem, prvo morate razmotriti regulaciju prijave poreza na dohodak. Postupak povrata poreza na dohodak poreznom obvezniku opisan je u čl. 231. Poreznog zakona Ruske Federacije.

Faze prijave poreza na dohodak:

- utvrđen je pretjerano zadržani porez na dohodak;

- obavijestite zaposlenika o tome u roku od 10 radnih dana;

- zaposlenik mora napisati izjavu;

- u roku od 3 mjeseca, organizacija mora vratiti porez na dohodak;

- povrat poreza na dohodak vrši se strogo na bankovni račun zaposlenika, tj. porez na dohodak ne možete vratiti preko blagajne.

Upis odbitka imovine i preračun poreza na dohodak

Odbitak imovine za zaposlenika evidentira se u programu s dokumentom ALI Obavijest o ispunjavanju uvjeta za odbitak (Porezi i doprinosi - Prijava za odbitke - ALI obavijest o ispunjavanju uvjeta za odbitke).

Kaže:

Prilikom izračuna plaća za ožujak 2017. u dokumentu Obračun plaća i doprinosa porez na dohodak preračunava se od početka godine.

U kartici Porez na dohodak odražava iznos stvarno osiguranog odbitka imovine od 10 000 rubalja. za 3 mjeseca, a porez na dohodak za siječanj i veljaču 2017. preračunat je na -1.300 rubalja:

U kartici Prilagodba isplate iznos poreza na dohodak koji treba vratiti se odražava:

Prema iznosima na ovoj kartici možete pratiti nastanak neprimjereno zadržanog poreza na dohodak koji se mora prijaviti zaposleniku.

Povrat poreza na dohodak

Iznos koji treba vratiti možete provjeriti pomoću usluge Analiza poreza na dohodak za povrat (Plaća - Usluga - Analiza poreza na dohodak koji treba vratiti):

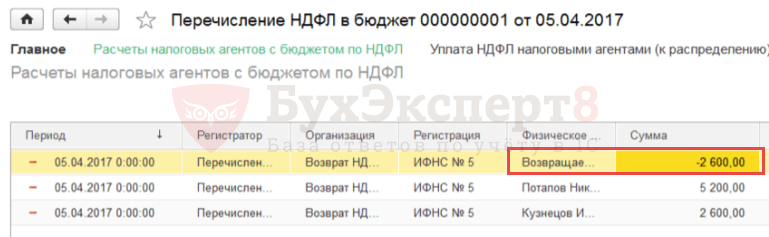

Za registraciju povrata iznosa poreza na dohodak zaposlenik mora stvoriti dokument Povrat poreza na dohodak (Porezi i doprinosi - Povrat poreza na dohodak).

U polju Mjesec odaberite mjesec u kojem će se povrat poreza na dohodak odražavati. Po gumbu Ažurirajte iznose povrata iznos se automatski učitava - 2 600 rubalja. s datumom primitka dohotka - 28.02.2017:

Povrat se može isplatiti zajedno s isplatom plaće.

Prijenos poreza na dohodak u proračun u mjesecu povrata poreza

U mjesecu kada je došlo do povrata poreza, iznos koji organizacija prebaci u proračun poreza na dohodak umanjuje se za iznos vraćenog poreza na dohodak.

Da biste to učinili, u dokumentu Izjava u banci mora biti neoznačeno Porez je naveden uz plaću :

Kao rezultat, kada Vedomosti evidentirat će se podaci o iznosima isplaćenim zaposleniku i zadržanom porezu na dohodak.

Da biste u programu odražavali činjenicu prijenosa poreza, morate stvoriti dokument Prijenos poreza na dohodak u proračun (Porezi i doprinosi - prijenos poreza na dohodak u proračun).

Kad držite dokument Prijenos poreza na dohodak u proračun u registru akumulacije otpisat će se negativni prijenos za zaposlenika za kojeg je izvršen povrat, a za ostale zaposlenike evidentirat će se kao navedeni iznosi koji su im točno zadržani:

Pojašnjenje datuma primanja dohotka u dokumentu "Povrat poreza na dohodak"

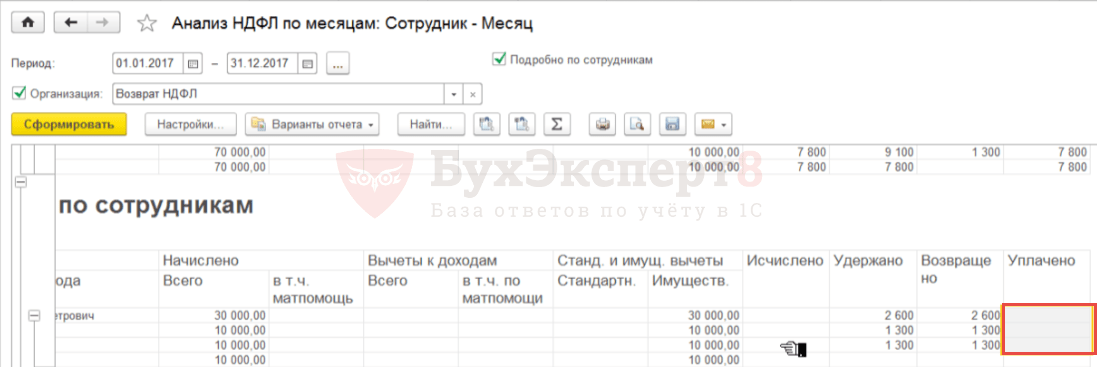

Da biste provjerili ispravnost odražavanja podataka o povratu poreza na dohodak i njegovom prijenosu, možete generirati izvješće Analiza poreza na dohodak po mjesecima (Porezi i doprinosi - Izvješća o porezima i doprinosima - Analiza poreza na dohodak po mjesecima) grupirane prema zaposleniku i mjesecu poreznog razdoblja.

Općenito, iznos poreza na dohodak plaćen za zaposlenika Vraćeni I.P. - nula, ali postoji pozitivan i negativan iznos za siječanj, odnosno veljaču:

Ispada da u programu:

- za siječanj 2017. godine: evidentiran je zadržani, ali nepovratni porez na dohodak. Iznos plaćenog poreza ostaje;

- za veljaču 2017. godine: evidentiran je zadržani i neopravdano vraćen porez na dohodak. Iznos plaćenog poreza je negativan.

Ako je potrebno da:

- iznos vraćenog poreza na dohodak odgovarao je iznosu zadržanog poreza ne samo za cijelo razdoblje, već i za svaki mjesec;

- iznos plaćenog poreza na dohodak postao je nula ne samo općenito za to razdoblje, već i za svaki mjesec,

tada trebate ručno ispraviti podatke u dokumentu Povrat poreza na dohodak , razbijanje ukupnog iznosa od 2 600 rubalja. (automatski se šalje u veljaču) za dva razdoblja: siječanj i veljača, po 1.300 rubalja:

Nakon toga trebate ažurirati porezne podatke u dokumentu Izjava u banci klikom na odgovarajući gumb Ažurirajte porez .

Kao rezultat, u registru akumulacije Izračuni poreznih agenata s proračunom poreza na dohodak negativni prijenos zaposlenika podijelit će se u 2 retka - za siječanj i veljaču:

U izvještaju Analiza poreza na dohodak po mjesecima navedeni porez na dohodak kao cjelina za razdoblje i za svaki mjesec postat će nula. Iznosi vraćenog i prenesenog poreza na dohodak bit će jednaki ne samo u cjelini za to razdoblje, već i za svaki mjesec:

Odraz povrata poreza na dohodak u izvješćima: 2-NDFL, 6-NDFL, Registri poreznog računovodstva poreza na dohodak

Pomozite 2-NDFL za prijenos na IFTS (Porezi i doprinosi - 2-NDFL za prijenos na IFTS) Povrat poreza na dohodak ne odražava se zasebno, iznos povrata smanjuje iznos zadržanog poreza. Zbog smanjenja prenesenog iznosa poreza u proračun za iznos poreza na dohodak vraćenog zaposleniku, smanjuje se i porez prebačen prije ove operacije.

Kao rezultat, u razmatranom primjeru, nakon registracije povrata poreza u potvrdi 2-NDFL, obračunati, zadržani i navedeni porez bit će jednaki nuli:

U izračunu 6-NDFL za 1. tromjesečje 2017. godine, iznos povrata poreza na dohodak bit će prikazan u retku 090 odjeljka 1. Odjeljak 2 ne odražava iznos povrata poreza na dohodak.

AT ( Porezi i doprinosi - Izvješća o porezima i doprinosima - Registar poreznog računovodstva poreza na dohodak) operacija povrata poreza na dohodak odražava se na sljedeći način:

U izdanju 3.1.2.213, Registar poreznog računovodstva poreza na dohodak stupac se greškom popunjava Iznos poreza koji porezni agent nije zadržao , koji odražava iznos vraćenog poreza na dohodak. Ovo je registrirana pogreška programa 1C: ZUP, koja će biti ispravljena u budućim izdanjima.

Postupak povrata preplaćenog iznosa poreza na dohodak

Primjedba 1

Porezni zakon Ruske Federacije, naime, članak 231., definira postupak za vraćanje pretjerano zadržanog iznosa poreza na dohodak. Povrat mora izvršiti porezni agent. U slučaju da nema poreznog agenta, povrat vrši porezno tijelo u mjestu registracije poreznog obveznika.

Preveliki zadržavanje poreza na dohodak iz prihoda poreznog obveznika može otkriti i sam porezni obveznik i porezni agent. U slučaju da je porezni agent otkrio činjenicu preplaćivanja poreza na dohodak, tada je o tome dužan obavijestiti zaposlenika. To se mora učiniti u roku od deset dana od dana otkrivanja ove činjenice.

Iznos poreza na dohodak, koji je nepotrebno zadržan, mora se vratiti zaposleniku poreznog obveznika na temelju njegove pisane prijave.

Također je vrijedno napomenuti da Porezni zakonik ne navodi jasan oblik i način informiranja zaposlenika o činjenici prekomjernog zadržavanja poreza na dohodak, kao ni o njegovom iznosu. To sugerira da se ovaj postupak može provesti u bilo kojem obliku.

Povrat iznosa dospjelog odbitka poreza na dohodak provodi se u roku od tri mjeseca, počevši od dana primitka, budući da je porezni agent od poreznog obveznika primio odgovarajuću prijavu. Povrat se mora izvršiti na teret iznosa ovog poreza koji se uplaćuju u proračun prema budućim uplatama, kako za ovog poreznog obveznika, tako i za ostale zaposlenike-porezne obveznike, iz čijeg prihoda porezni agent zadržava ovu vrstu poreza.

Napomena 2

Prijenos preplaćenih iznosa poreza na dohodak zaposleniku vrši se samo u bezgotovinskom obliku.

Vrlo često postoje situacije kada iznos poreza na dohodak, koji podliježe prebacivanju u proračun, nije dovoljan da pravovremeno povrati porez zaposleniku. U tom slučaju, poslodavac treba podnijeti zahtjev za povrat poreza poreznoj upravi s zahtjevom za povrat prekomjerno zadržanog iznosa poreza.

Odraz povrata poreza na dohodak u 1C: Računovodstveni program

U slučaju da je zaposleniku uskraćen porez na dohodak u većem iznosu, program će o tome obavijestiti. To se može vidjeti odlaskom na dokument "Obračun plaća". Otvaranjem ovog dokumenta i odlaskom na karticu "Porez na dohodak" možete vidjeti negativne iznose poreza.

U istom dokumentu, na kartici "Prilagodbe plaćanja" naveden je iznos koji se treba nadoknaditi. To se događa ako je iznos poreza na dohodak sa znakom minus veći od iznosa poreza naplaćenog za tekuće razdoblje.

Nakon knjiženja ovog dokumenta generira se knjiženje: Dt 70 Kt 68,01, a iznos knjiženja bit će negativan.

Ovaj iznos poreza evidentira se kao dug prema organizaciji, što ne povećava iznos koji se plaća zaposleniku. Pretjerano zadržani porez na dohodak uzima se u obzir pri izračunu plaće zaposlenika u sljedećim razdobljima i smanjuje iznos obračunatog poreza.

Ako trebate vratiti pretjerano zadržani iznos poreza na dohodak, tada biste trebali sastaviti dokument "Porez na dohodak".

Da biste sastavili ovaj dokument, morate otići u odjeljak "Plaće i osoblje" i odabrati "Svi dokumenti o porezu na dohodak". Klikom na gumb "Stvori" odabire se dokument koji nam treba, a to je "Prijava poreza na dohodak".

Ovaj dokument mora naznačiti:

- Datum dokumenta;

- Ime kompanije;

- Mjesec poreznog razdoblja u kojem se javlja povrat poreza;

- Zaposlenik kojem se vraća višak poreza po odbitku.

U ovom slučaju, popunjavanje tabličnog odjeljka dokumenta događa se automatski nakon što se u polju "Zaposlenik" odabere potrebni zaposlenik. Datum primitka prihoda, kao i iznos poreza koji će se vratiti automatski će se unijeti.

Ako je potrebno, iznos za vraćanje možete ažurirati klikom na gumb "Ažuriraj iznose koji se vraćaju" ili iznose možete dodati ručno klikom na gumb "Dodaj".

Sam dokument "Povratak poreza na dohodak" u 1C: Računovodstveni program ne generira knjiženja. Uz njegovu pomoć formira se samo iznos povratnog poreza koji će se naknadno odraziti u registrima poreznog računovodstva za porez na dohodak.

Travnja 2017. godine

Prekomjerno plaćanje može se dogoditi kada se podnosi korektivno izvješćivanje, a stvarno preplaćivanje može se dogoditi kada iznos plaćanja premaši iznos izračuna zbog pogreške u BCC-u ili drugih pogrešaka. Te se situacije mogu spriječiti ili ispraviti ... Ako do prekomjernog plaćanja nije došlo zbog poreza na dohodak.

Kako otkriti preplaćenost

Prijeboj i povrat preplaćenih poreza, naknada i penala uređen je čl. 79. poglavlje 12. Poreznog zakona Ruske Federacije. Da biste utvrdili preplata, morate analizirati račun 68 "Izračun poreza i naknada". Generirajući analizu računa prema onima naznačenim na sl. 1 postavkama možete pratiti kako je nastao pozitiv. Da biste to učinili, odaberite analizu računa, a zatim na kartici "Grupiranje" označite potvrdni okvir "Po podračunima" i u polju "Vrste uplata u proračun (sredstva)".

Imajte na umu da FTS radije ne vraća pretplatu staru više od tri godine. Porezna uprava računa od datuma preplaćivanja. Ako odete na sud, bit će lakše, jer će u ovom slučaju datum preplate biti onaj na kojem ste saznali za višak - datum primitka potvrde o mirenju ili potvrde o izračunu poreza i pristojbi (Odluka Vrhovnog arbitražnog suda Ruske Federacije od 13. travnja 2010. br. 17372 / 09).

Stoga je poželjno pomiriti nagodbe s Federalnim inspekcijskim nadzorom svakog tromjesečja, izjava o želji za provođenjem pomirenja može se dostaviti regulatornim tijelima u pisanom obliku ili putem telekomunikacijskih kanala (naredba Federalne porezne službe od 03.03.2015. Br. MM-7-8 / [e-pošta zaštićena] "O odobravanju obrazaca dokumenata koje porezna tijela koriste u provedbi prijeboja i povrata iznosa preplaćenih (naplaćenih) poreza, naknada, penala, novčanih kazni").

Što učiniti u slučaju preplaćivanja

Ako je iznos poreza na dohodak prebačen u proračun veći od propisanog iznosa, tada taj iznos neće biti moguće vratiti kao porez na dohodak. Uostalom, organizacija ili pojedinačni poduzetnik u ovom su slučaju porezni agenti i ne plaćaju se, stoga neće biti moguće nadoknaditi taj iznos kao zaostale obveze po ostalim obvezama (plaćanje poreza na dohodak na teret poslodavca zabranjeno je u skladu s odredbom 9. članka 226. Poreznog zakona Ruske Federacije). ... Da biste povratili preplaćeni iznos, trebali biste IFTS-u napisati izjavu o povratu preplaćenih sredstava koja nisu porez na dohodak.

Ako je preplata nastala kao rezultat podnošenja korektivnih izvještaja, prijava se mora podnijeti tek nakon podnošenja izvještaja poreznoj upravi ili nakon primanja pozitivnih protokola kada se šalje telekomunikacijskim kanalima.

Prvo, morate izvršiti pomirenje s poreznim uredom, tražeći od njih akt o mirenju i potvrdu o statusu izračuna poreza, naknada i premija osiguranja. Nakon što se uvjerite da stvarno postoji preplata, napišite izjavu u dva primjerka. Ako prilikom izrade naloga za plaćanje ručno unesete BCC, postoji mogućnost pogreške. Da biste ga izuzeli, možete upotrijebiti "KBK Constructor" (slika 2).

Kada kliknete na popis detalja o plaćanju, pojavit će se prozor s KBK konstruktorom. Klikom na njega možete otići na izbornik i u dijelove unijeti potrebne podatke. Ispod će biti opis poreza / naknade ili kamate / kazne koju ćete platiti, što je dodatna provjera.

Prekomjerno plaćanje

Također možete nadoknaditi preplatu za ostale poreze, kazne, novčane kazne. Ali ovdje morate uzeti u obzir da se prijeboj vrši samo unutar jedne proračunske razine. Nemoguće je prenijeti pozitivan saldo poreza u savezni proračun u porez u lokalni proračun. Primjerice, prekomjerno plaćanje poreza na zemlju ne može se koristiti za otplatu zaostalih PDV-a, a u porezu na dohodak prekomjerno plaćanje iz saveznog proračuna neće se nadoknaditi zaostatcima u regionalnom proračunu.

Ako imate višak kazni ili novčanih kazni, tada ih možete prenijeti na otplatu zaostalih poreza.

Da bi se nadoknadio preplaćeni iznos zaostalih obveza, potrebno je napisati izjavu u dva primjerka "Zahtjev za nadoknadu iznosa preplaćenog poreza (naknada, kazna, novčana kazna)". Inspekcija će ga pregledati u roku od 10 radnih dana.

Međusobna poravnanja novčanim sredstvima odražavaju se na računu 69 "Nagodbe za socijalno osiguranje i osiguranje". Slično računu, i na računu 69 provjeravamo podatke.

U slučaju prekomjerne uplate u fondove, trebali biste napisati prijave obrazaca 23-FSS i 23-PFR; kreditni izvještaji - 22-PFR i 22-FSS, pri navođenju plaćanja, pismo se piše u slobodnom obliku. Prijave treba predati FIU-u i FSS-u, nakon razmatranja, fondovi će podatke o odluci donijeti poreznoj upravi i vratit će novac. Prilikom umanjenja doprinosa, kao i umanjenja poreza, moguće je prenijeti viškove s jedne stavke plaćanja na drugu, ali pozitivno stanje iz mirovinskog fonda Rusije ne može se uzeti u obzir zbog zaostalih obveza u FSS-u.

Kada vraćate preplaćeni iznos tijekom likvidacije organizacije, trebali biste se prijaviti za povrat viška prije zatvaranja tekućeg računa, dok treba imati na umu da se zahtjev može razmotriti u roku od mjesec dana. Prema stavku 4. čl. 49. Poreznog zakona Ruske Federacije, IFTS se vraća samo organizacijama ako je društvo likvidirano, tada njegov osnivač nema pravo tražiti prijavljene iznose.