Internetski načini ulaganja s dnevnim plaćanjem najbolji su investicijski projekti. Kako i gdje svakodnevno ulagati novac uz kamate - metode ulaganja s zajamčenom dobiti Gdje uložiti novac da biste ga dobili

Pozdrav, dragi čitatelji časopisa SlonoDrom.ru! Gotovo svatko od nas ponekad razmišlja o tome gdje uložiti novac tako da djeluje i donosi mjesečne prihode.

Zapravo postoji ogroman broj mogućnosti ulaganja! Nisu sve učinkovite, a ono što treba sakriti često su samo lažne organizacije čija je jedina svrha dobiti novac i zauvijek se sakriti s njima. Znam iz prve ruke! 😀

U ovoj istoj publikaciji pokušat ću vam detaljno reći o najrelevantnijim i provjerenim područjima za ulaganje novca u 2020. godini! I naravno, u praksi ćemo pokušati objektivno shvatiti gdje je isplativije i najbolje od svega uložiti svoj novac.

Također ćete naučiti gdje ne biste trebali ulagati svoj novac kako ga ne biste izgubili!

I što je najvažnije, podijelit ću s vama svoje životno iskustvo , konkretni primjeri i korisni savjeti što će vam omogućiti pravilno ulaganje novca i primanje visokih pasivnih prihoda! 👍

Bez obzira na iznos novca koji ćete uložiti: mali ili veliki - ovaj će vam članak biti najkorisniji!

Uz to ćete naučiti:

- Koje su mogućnosti ulaganja, koja je njihova isplativost i koju odabrati?

- Gdje možete profitabilno uložiti novac na Internet?

- Kako ispravno uložiti novac kako ne bi izgorio?

- A također i o tome gdje je bolje ne ulagati novac!

Sjednite i počet ćemo! Članak je ispao malo dugačak jer sam pokušala ne propustiti ništa važno. Nadam se da sam uspio! 😉

1. Što je važno znati o ulaganjima?

Prvi ono što trebate znati prije nego što bilo gdje uložite novac jest da morate uložiti samo svoj vlastiti novac slobodna sredstva ! Ni u kojem slučaju ne ulažite novac koji vam je prijeko potreban, a još više ne ulazite u dugove, zajmove i kredite.

Nitko ne daje apsolutno jamstvo da ćete povećati svoj uloženi novac! Uvijek postoji rizik od gubitka novca, čak i ako se radi o visoko zajamčenom ulaganju (poput državnih obveznica ili bankovnih depozita).

Toga se uvijek treba zapamtiti, jer ulaganja mogu donijeti i dobit i gubitak!

Drugo , prije nego što negdje uložite novac, morate zapravo procijeniti što rizici i što profitabilnost mogu se dobiti iz jednog ili drugog priloga.

Obično je rizik proporcionalan dohotku, tj. što je veći prinos, to su veći rizici i obrnuto. Ali ovo pravilo ne funkcionira uvijek.

Ali u svakom slučaju, onaj tko ne riskira, ne zarađuje. Uvijek je potrebno riskirati! 😉

Kako biste sami odlučili isplati li se ulagati u jednu ili drugu opciju ulaganja, analizirat ćemo svaku od njih na temelju sljedećih najvažnijih parametara:

- profitabilnost,

- rizik,

- razdoblje povrata,

- minimalni iznos ulaganja.

Također ćemo razmotriti sve prednosti i nedostatke svake mogućnosti ulaganja.

Treće kako bi se smanjili rizici, bilo bi logično preinačiti vaša ulaganja, tj. rasporediti cjelokupni iznos ulaganja na dijelove ovisno o riziku i ulagati u različitu imovinu.

Na primjer, možete distribuirati ovako:

- konzervativni portfelj (obveznice, nekretnine, plemeniti metali ...) - 50% svih sredstava;

- umjereni portfelj (Uzajamni fondovi, dionice, poslovni projekti ...) - 30% svih fondova;

- agresivni portfelj (devizno tržište, kriptovalute ...) - 20% svih sredstava.

❗️Važno:

Ne morate sav svoj novac ulagati samo u instrumente s vrlo visokom profitabilnošću, jer će u ovom slučaju rizik od gubitka vašeg novca također biti vrlo velik!

A mnogi ljudi, naprotiv, nastoje dobiti maksimalan prihod, ali istodobno potpuno zaboravljaju na rizik. I kao rezultat toga, zbog pohlepe ostaju bez ičega.

Ulaganje se prvenstveno odnosi na upravljanje rizikom! Prije svega, morate paziti da ne izgubite novac. Profit je druga stvar.

A ako još uvijek imate malo ili nimalo iskustva s investiranjem, započnite s ulaganjima s minimalnim iznosima i izbjegavajte imovinu visokog rizika.

Pročitajte ovaj članak do kraja, jer ćete na kraju članka saznati i o drugim važnim investicijskim pravilima! 👇

2. Gdje je bolje ulagati 2020. godine - TOP 15 profitabilnih opcija ulaganja

Dakle, hajde da konačno razmotrimo mogućnosti i odlučimo gdje možete profitabilno uložiti svoj novac tako da donosi prihode!

Odmah ću podijeliti s vama, koristeći svoj osobni primjer, jedno prilično profitabilno ulaganje koje vam omogućuje da primite puno više od običnih bankovnih kamata. 😉

Pamm račun "Arslanov Fund" i njegova profitabilnost

Još jedan PAMM račun, u koji sam uložio, najveći je račun u Alpariju, upravlja s više od 155 milijuna rubalja!

Iako ne pokazuje istu profitabilnost (u skladu s tim, konzervativnija je, s nižim rizicima) kao prethodna, unatoč tome, već pet godina, investitorima donosi "čistu" oko 60-80% ... Slažete se jako dobro! 😀

Još jedan plus Pamm računa je taj što je minimalni iznos ulaganja ovdje praktički neograničen, možete započeti najmanje od 3000 rubalja.

Upravo gledam druge PAMM račune, do sada su, po mom mišljenju, ova dva računa trenutno najpouzdanija za dugoročno ulaganje. Ako se nešto promijeni, odmah ću ažurirati podatke u članku o tome.

Međutim, iako je na taj način moguće zaraditi prilično značajne iznose, ipak, ne treba zaboraviti na rizike. Međutim, ulagajte na PAMM račune najviše 25-30% od ukupnog iznosa vaših ulaganja (istodobno, raspodijelite rizike među računima, ne ulažite sve samo na jedan račun, odaberite barem 2 računa).

Više detalja o ovoj vrsti ulaganja opisat će se u nastavku u članku, pa ga pročitajte do kraja.

A sada ćemo zasebno razmotriti svaku od opcija u koje možete uložiti novac.

Opcija # 1: Bankovni depoziti / štedni računi

OPIS: Najlakša i najpristupačnija opcija ulaganja za sve su obični bankovni depoziti (depoziti). U Rusiji je godišnja kamatna stopa na njih u prosjeku od 4% do 8%.Posljednjih godina stope na depozite kontinuirano padaju i vjerojatno će nastaviti padati u budućnosti.

Kako zaraditi na rastu dionica - primjer Googlea

Tako su tijekom 3 godine Googleovi udjeli porasli za više od 100%!

U te svrhe prikladni su takozvani "pojedinačni računi za ulaganje" (IIS) koji se, na primjer, mogu jednostavno otvoriti na istom (slijedeći ovu poveznicu možete ulagati 1 mjesec bez provizije). Usput, imaju vrlo prikladnu aplikaciju za ulaganja i prilično nisku proviziju, koristim je i sam.

☝️ Osim toga, ako novac ulažete najmanje 3 godine, moći ćete dobiti odbitak poreza na dohodak (13%), tj. Zapravo nećete trebati plaćati porez na dohodak! Takve preferencijalne uvjete razvila je država za potporu i razvoj ulaganja u zemlji.

No, naravno, postoje mnoge nijanse koje treba uzeti u obzir prilikom ulaganja u dionice. Rizici su uvijek i svugdje - ne biste ih trebali zaboraviti!

Najveći rizik za dionice (za one koji se klade na njihov rast) je financijska kriza ! U ostatku vremena dionice uglavnom neprestano rastu i pokazuju dobre prinose.

Uz to, morate shvatiti da cijena dionica uvelike ovisi o postupcima špekulanata, a ne o stvarnom financijskom položaju tvrtke na tržištu.

Također, kao opciju novac možete uložiti u skupinu dionica, t.j. takozvani indeksi (pokazuju ekonomsku situaciju u zemlji), na primjer:

- RTS (50 najvećih kompanija u Rusiji),

- S & P500 (500 najvećih američkih tvrtki),

- NASDAQ (100 američkih visokotehnoloških tvrtki).

Ako se ne želite osobno baviti investiranjem, postoji mogućnost da svoj novac povjerite profesionalnom menadžeru. Već sam na početku članka spomenuo kako sam investirao u menadžere Alparija! O ovom pravcu ću vam reći više u nastavku ovog članka!

Jednostavno možete ulagati u dionice.

IZLAZ: Uz pravilno upravljanje, dionice mogu donijeti dobar povrat, nekoliko puta veći od kamatne stope na bankovne depozite. Ali istodobno pripadaju rizičnijoj imovini.

| Profitabilnost: | Rizik: | Povrat: | Minimalno ulaganje: |

|---|---|---|---|

| 15-100% godišnje (promjena cijene dionice + dividende) | ovisi o strategiji | 1-7 godina | od 5-10 tisuća rubalja |

| (⭐️⭐️⭐️ - srednje / visoko) | (⭐️⭐️ - srednje / visoko) | (⭐️⭐️ - srednje) | (⭐️⭐️⭐️ - nisko) |

| ➕ Prednosti i ➖ Protiv: | |||

| (+ ) Uz minimalne / umjerene rizike možete dobiti relativno visok povrat. | (+ ) Visoka likvidnost - u bilo kojem trenutku dionice se mogu brzo prodati i novac može doći u vaše ruke. Nizak prag ulaska. | (- ) Potrebno je znanje. Nekontrolirani rizik i "koketiranje" s tržištem mogu dovesti do značajnih gubitaka. | (- ) U slučaju krize, dionice mogu ozbiljno i u kratkom vremenu pojeftiniti. |

Opcija br. 4: PAMM računi, PAMM portfelji, upravljanje povjerenjem i strukturirani proizvodi

OPIS: Ali ova je metoda obično prikladna za one koji nemaju iskustva, pa čak ni vremena da razumiju sve nijanse trgovanja na financijskim tržištima (burze, Forex, nafta, zlato ...).Odnosno, u ovom slučaju novac povjeravate trgovcima - onima koji se profesionalno bave trgovinom na financijskim tržištima.

Sve što je potrebno je raspodijeliti početni iznos ulaganja na dijelove (po mogućnosti najmanje 3-5) i ulagati u razne menadžere.

PAMM-račun "Moriarti", njegova profitabilnost u pet godina iznosila je 135.464% (kliknite za povećanje)

💡 Ovaj PAMM račun (trgovac) je uložio više 2,5 milijuna dolara , njegova profitabilnost za 5 godina iznosila je preko 135 tisuća posto.

Međutim, treba imati na umu da, unatoč činjenici da su u prošlosti računi / portfelji pokazivali dobre prinose, u budućnosti uvijek postoji mogućnost da će se pokazati neisplativima.

Stoga opet nemojte ulagati sav novac u jednog trgovca! Raspodijelite sredstva barem među 2-3 pouzdana menadžerakoja dugotrajno profitabilno trguje. Ako su računi relativno novi (manje od 6 mjeseci), razdvojite početno ulaganje 5-10 trgovaca.

Neprestano pratite situaciju i rješavajte se računa / portfelja koji dugoročno donose gubitke. To je cijela tajna ulaganja!

Za više informacija o tome što su Pamm računi i kako oni rade, možete pogledati besplatni webinar o obuci profesionalaca u njihovom području:

Možete otići na web mjesto Alpari i upoznati se s Pamm računima.

S većim početnim kapitalom možete surađivati \u200b\u200bs velikim burzovnim brokerima (na primjer, Finam i BCS), koji također nude razne strategije upravljanja povjerenjem.

✅Na primjer, na Finamu u povjerenju možete dati od 300 tisuća rubalja... Njihova web stranica sadrži desetke različitih strategija: konzervativne, umjerene i agresivne.

Naravno, brokeri i menadžeri također ne mogu 100% jamčiti da ćete dobiti prihod.

Odmah vam želim reći nekoliko riječi o takozvanim "strukturiranim proizvodima", jer su oni također izravno povezani s upravljanjem povjerenjem. Ovdje prihod u pravilu nije isti kao Pamm računi, ali unatoč tome, strukturirani proizvodi mogu donijeti znatno više od bankovnih kamata i obveznica.

Namijenjeni su i početnicima koji žele povećati svoj novac. Strukturirani proizvodi mogu donijeti do 100-200% godišnje uz minimalne rizike (rizik je strogo ograničen, postoji kapitalna zaštita - obično riskirate samo 10% svojih ulaganja).

Bit strukturiranih proizvoda je da novac ulažete i na tržišta dionica (točnije, u određene dionice, terminske pogodnosti ...), za koje stručnjaci očekuju rast ili pad u budućnosti.

Obično je moguće ulagati u takve proizvode od 3000 dolara (neki brokeri imaju viši minimalni prag) i to na određeno vrijeme od 3 mjeseca.

Dat ću primjer upravljanja povjerenjem - lidera u količini trgovanja na Moskovskoj burzi s maksimalnom pouzdanošću AAA.

✅BCS nudi ulaganje u dionice Gazproma s zajamčenim povratom 10% godišnje (čak i ako im cijena padne) i 100% zaštita kapitala. U slučaju da cijena dionice poraste, tada to čak možete i dobiti 14% godišnje .

Dakle, postoje samo 2 mogućnosti: dobivate ili 10% ili 14%... Uzmite u obzir da ne postoje rizici, osim stvarnog bankrota tvrtke. No, vrlo je malo vjerojatno da će tvrtka broj 1 na cijelom brokerskom tržištu u Rusiji bankrotirati, kao što će Sberbank proglasiti bankrot. Stoga, s tim u vezi, praktički nema rizika.

Investicija je zamišljena na razdoblje od 3 mjeseca, što je također vrlo povoljno. Kao rezultat toga, ova je opcija izvrsna alternativa depozitu, čija je stopa sada znatno niža. Jedini nedostatak je taj što je minimalni iznos ulaganja 300 tisuća rubalja.

IZLAZ: Upravljanje povjerenjem kombinira praktičnost, umjerene rizike i srednje / visoku profitabilnost. Posebno pogodno za početnike.

| Profitabilnost: | Rizik: | Povrat: | Minimalno ulaganje: |

|---|---|---|---|

| od 15% do 200% godišnje i više | ovisi o vrsti strategije: konzervativna, umjerena, agresivna | 1-8 godina | od 500 rubalja |

| (⭐️⭐️⭐️ - visoko / srednje) | (⭐️⭐️ - srednje / visoko) | (⭐️⭐️⭐️ - visoko) | (⭐️⭐️⭐️ - nisko) |

| ➕ Prednosti i ➖ Protiv: | |||

| (+ ) Raspodjelom sredstava među najučinkovitijim menadžerima / strategijama možete dobiti dobar prosječni povrat. Pogodno za početnike. | (+ ) Minimalni iznos za ulaganja (posebno na PAMM račune) prilično je nizak. Ne trebate se trgovati. | (- ) Relativno visoki rizici u odnosu na obveznice i bankovne depozite. | (- ) Teško je predvidjeti profitabilnost jer mogu postojati neisplativa razdoblja. Menadžere treba povremeno nadzirati. |

Opcija br. 5: Obveznice

OPIS: Što mislite, gdje velike banke ulažu? Uglavnom obveznice! Da, daju mali prihod, ali s visokim jamstvom i pouzdanošću. Pogotovo ako uzmete državne obveznice.

Zajedno s bankovnim depozitima, obveznice se smatraju jednim od najjednostavnijih investicijskih instrumenata. No, za razliku od bankovnih depozita, stopa obveznica je znatno viša.

Za one koji ne znaju, veza je na jednostavan način IOU. Samo velike tvrtke i države mogu se ponašati kao zajmoprimci.

☝️ Inače, Sberbank i druge banke prodaju državne državne obveznice.Ako ulažete 3 godine, tada možete u prosjeku zaraditi na njima 8,5% godišnjex .

Slažem se, ne baš puno, ali stopa je sigurno bolja od većine trenutno dostupnih bankovnih depozita. Štoviše, u budućnosti se kamatne stope na depozite mogu smanjiti.

Također možete uzeti u obzir obveznice velikih pouzdanih tvrtki - stope na njih bit će veće! Na primjer, za obveznice Sberbanke prosječni prinos je približno 9,2%-12,2% godišnji (ovisi o terminu).

Istodobno, velika sredstva možete uložiti i u obveznice, jer će ovdje sigurnost sredstava biti veća nego, primjerice, u bankovnim depozitima, gdje je osigurano samo 1,4 milijuna rubalja.

Također napominjem da postoje obveznice čiji prinos može biti desetke i stotine posto ... Ali takve obveznice imaju nizak kreditni rejting (zbog toga se nazivaju "smećem"). Iako su sposobni generirati prilično visok prihod, vrlo su rizična ulaganja.

Obveznice, kao i dionice, mogu se kupiti bez potrebe plaćanja poreza na dobit (ako ih kupujete na razdoblje dulje od 3 godine).

IZLAZ: Obveznice su pogodne za one koji traže prinos srednjeg ranga s relativno visokim jamstvom.

| Profitabilnost: | Rizik: | Povrat: | Minimalno ulaganje: |

|---|---|---|---|

| od 7% do 15% godišnje (za rizične od 30% do 100% i više) | ovisi o obveznicama (za državne obveznice - vrlo nisko) | 7-12 godina | od 10 tisuća rubalja |

| (⭐️⭐️ - srednje / nisko) | (⭐️ - nisko) | (⭐️⭐️ - srednje / nisko) | (⭐️⭐️⭐️ - nisko) |

| ➕ Prednosti i ➖ Protiv: | |||

| (+ ) Optimalna profitabilnost u kombinaciji s malim rizicima. Obveznice možete prodati u bilo kojem trenutku bez gubitka prihoda. | (+ | (- ) Relativno niska profitabilnost u usporedbi s dionicama i nekom drugom imovinom. | (- ) Postoji rizik od bankrota izdavatelja (posebno za obveznice s niskim rejtingom). Što je kreditni rejting niži, to ima manje vjerodostojnosti. |

Opcija broj 6: Forex

OPIS: Forex je u osnovi devizno tržište na kojem možete kupiti / prodati određenu valutu.

OPIS: Forex je u osnovi devizno tržište na kojem možete kupiti / prodati određenu valutu.

To se može učiniti putem banaka i putem interneta uz pomoć specijaliziranih brokera (gdje je, usput, provizija 10 puta manja).

Primjer!

Na primjer, kupili ste 10.000 dolara po stopi od 57 rubalja po dolaru - kao rezultat toga uložili ste 570.000 rubalja u dolare. Nakon nekog vremena stopa je dosegla 60 rubalja za 1 dolar, a vi ste prodali dolare.Kao rezultat toga, nakon razmjene dobili ste 600 000 rubalja, a prihod je bio 30 000 rubalja (od čega provizija brokera iznosi oko 600-800 rubalja).

Na Forexu možete trgovati sami ili dati novac upravi profesionalnih trgovaca (to će biti detaljno opisano u sljedećem odjeljku članka).

Kada sami trgujete valutom, vrlo je važno da ih imate iskustvo trgovanja i s poznavanje deviznog tržišta ... Penjati se na devizno tržište tek tako, u nadi za laganim novcem ne vrijedi (a kad sam to i točno učinio), jer to obično dovodi do ozbiljnih gubitaka.

Važno je napomenuti da u osobnom trgovanju morate slijediti provjerenu strategiju trgovanja, inače će se trgovanje vjerojatno pretvoriti u kasino i dovesti do ranije poznatog tužnog rezultata.

Ali s druge strane, ako promatrate rizik (upravljanje novcem), upravljate osjećajima i trgujete isključivo strategijom, tada na Forexu možete zaista dobro zaraditi. Ali to treba naučiti!

Iako na Forexu možete započeti s minimalnim iznosima - od 1 USD, i dalje su vam potrebna manje ili više ozbiljna ulaganja (po mogućnosti od 100 tisuća rubalja), jer čak i ako uspijete povećati početni depozit za 10% u mjesec dana (što je vrlo dobro), dobit neće biti tako velika.

Što se mene tiče, jedna od najučinkovitijih strategija trgovanja dnevnim trakama je Price Action. Na internetu je o njoj napisano mnogo članaka - pročitajte ga svima zainteresiranim!

Među pouzdanim posrednicima možete odabrati, na primjer, Alpari ili RoboForex.

IZLAZ: Forex tržište je više nepredvidljivo od tržišta dionica, a samim tim i rizičnije. Ipak, vještim ulaganjem možete dobiti visoke povrate. Za one koji nisu spremni ozbiljno učiti, ova opcija nije prikladna - bolje je razmotriti PAMM ulaganje. O tome će biti riječi u nastavku! 👇

| Profitabilnost: | Rizik: | Povrat: | Minimalno ulaganje: |

|---|---|---|---|

| od 15% do 100% godišnje i više | ovisi o strategiji (u početku ima visok rizik) | 1-7 godina | od 100 rubalja |

| (⭐️⭐️⭐️ - visoko / srednje) | (⭐️⭐️⭐️ - visoko / srednje) | (⭐️⭐️⭐️ - visoko) | (⭐️⭐️⭐️ - vrlo nisko) |

| ➕ Prednosti i ➖ Protiv: | |||

| (+ ) Učinkovitom strategijom možete postići visok povrat. | (+ ) Nizak prag ulaska i dostupnost. | (- ) Veliki rizici, posebno za početnike. Moguće je izgubiti značajan novac u kratkom vremenu ako se rizikom ne upravlja. 99% novaka izgubi novac. | (- ) Potrebna obuka: specijalizirano znanje i iskustvo, kao i sposobnost upravljanja osjećajima. Ne postoji jamstvo da ćete u bilo kojem razdoblju ostvariti dobit. |

Opcija broj 7: Vlastito / partnersko poslovanje

OPIS:

A ovo je, po mom mišljenju, jedan od najprofitabilnijih načina ulaganja, koji vam može donijeti više od sto ili čak tisuću posto prihoda!

OPIS:

A ovo je, po mom mišljenju, jedan od najprofitabilnijih načina ulaganja, koji vam može donijeti više od sto ili čak tisuću posto prihoda!

Naravno, u većini slučajeva posao zahtijeva osobnu prisutnost. Ali s druge strane, posao se može automatizirati ili jednostavno ulagati u tuđe poslovanje u fazi razvoja.

Alternativno možete kupiti gotov posao ili otvoriti franšizni posao (u ovom će slučaju rizici biti puno manji).

Štoviše, čak i ako imate mali početni kapital, još uvijek možete otvoriti vlastiti posao. Mnogi su otvorili profitabilan posao s gotovo nikakvim ulaganjem ili s minimalnim ulaganjem, tako da novac ovdje nije najvažniji, glavno je želja i težnja! 😀

I sam sam nekoliko puta započeo uspješan posao od nule! Usput, ako se okrenemo statistici, onda među milijunašima o 70-80% Jesu li poduzetnici koji su započeli posao od nule!

Note Napomena:

Možete svoj hobi pretvoriti u posao i nikada više u životu ne raditi, već radite ono što volite! Možda je ovo najpoželjnija opcija!Kao što je rekao Konfucije:

« Odaberite posao koji volite i nećete morati raditi niti jedan dan u životu!«

A kako pronaći svoj omiljeni posao / životno djelo - pročitajte.

Ako još nemate stabilan izvor prihoda, prije svega razmislite o stvaranju tvrtke, čak i ako je isprva mala. Glavna stvar u ovom poslu je ne bojati se poduzeti prvi korak!

Mislite li da ste oduvijek željeli otvoriti vlastiti dućan, frizer, trgovinu sportskom robom ili rukotvorinu?

Evo još nekoliko korisnih savjeta:

- Počnite s malim (i uz minimalna ulaganja) i postupno razvijajte svoje poslovanje. U početnoj fazi poslovnog razvoja nemojte odmah ulagati puno novca.

- Odaberite niše s minimalnom konkurencijom - tamo je lakše započeti.

- Ako imate malo početnog kapitala, možda bi vrijedilo isprobati uslužni posao.

Dat ću vam i nekoliko mogućnosti iz mog iskustva kako možete započeti posao s minimalnim ulaganjima, mislim da će vam biti zanimljivo! 👇

Primjeri!

Nije teško pokrenuti vlastiti posao na Internetu. Na primjer, možete pružati usluge ili prodavati proizvode putem oglasnih platformi (najpopularniji je Avito). Tu sam počeo! 🙂Inače, roba iz Kine sada je vrlo popularna, gdje nadoknada može doseći i do 500-3000%. Uključujući takve proizvode uspješno se prodaju putem Interneta (jedna stranica).

Još jedno područje u kojem nisu potrebna velika ulaganja i nije tako teško započeti je veletrgovina putem Interneta.

Štoviše, i u slučaju veleprodaje i maloprodaje, roba ne mora biti na zalihi - možete raditi prema shemi dropshippinga. Glavno je pronaći klijente (to možete učiniti besplatno na oglasnim pločama).

Ukratko, suština dropshippinga je da surađujete s dobavljačem koji isporučuje izravno kupcu. On prodaje svoju robu i od toga ima prihod, a vi dobivate maržu od prodaje.

Pročitajte više o tome kako se organizirati - pročitajte u zasebnom članku!

IZLAZ: Tvrtka može donijeti vrlo visoke povrate uz minimalna ulaganja. Osim toga, posao se može pretvoriti u omiljenu aktivnost koja je zanimljiva i vi to želite raditi!

| Profitabilnost: | Rizik: | Povrat: | Minimalno ulaganje: |

|---|---|---|---|

| od 30% do 1000% godišnje i više | U početku visok rizik | od nekoliko mjeseci do 1-5 godina | od 10 000 rubalja (možete čak i početi ispočetka) |

| (⭐️⭐️⭐️ - visoko / srednje) | (⭐️⭐️ - srednje / visoko) | (⭐️⭐️⭐️ - visoko) | (⭐️⭐️⭐️ - nisko / srednje) |

| ➕ Prednosti i ➖ Protiv: | |||

| (+ ) Jedan od najvećih povrata među svim instrumentima ulaganja. | (+ ) Poslovanju je lakše pronaći partnere i / ili suinvestitore. Možete započeti bez velikih ulaganja, glavna stvar u poslu je ideja! | (- ) Visoki početni rizici. 7-8 od 10 početnih poduzeća zatvara se u roku od 2-3 godine. Niska likvidnost - teško je tvrtku brzo prodati. | (- ) Morate razumjeti posao i razumjeti kako to funkcionira, čak i ako ulažete u "tuđe" poslovanje. Stalno trebate učiti. |

Opcija broj 8: Uzajamni investicijski fondovi

OPIS: UIT-ovi se također mogu pripisati upravljanju povjerenjem, o čemu smo već malo govorili.

UIF-ovi se profesionalno bave investicijskim aktivnostima, ulažu i upravljaju novcem svojih investitora (ulažu u određene dionice, obveznice ...).

Apsolutno svaka osoba može postati deponentom, za to morate kupiti udio (udio) u zajedničkom investicijskom fondu. Ovisno o tome upravlja li uzajamni fond uspješno investicijama, dioničari dobivaju dobit ili gubitak.

Treba imati na umu da su aktivnosti uzajamnih fondova regulirane na državnoj razini i u pravilu im je zabranjeno ulaganje u visoko rizičnu imovinu. Stoga se smatraju sigurnijima od istih brokera.

Uzajamni fondovi obično daju male prihode (obično od 15 do 30% godišnje), s malim rizikom. Evo primjera profitabilnosti nekih uzajamnih fondova tijekom 11 mjeseci:

Isplativost uzajamnih fondova za 11 mjeseci

Međutim, uzajamni fondovi ne daju zajamčenu dobit, za razliku od obveznica i depozita - često postoje i neisplativa razdoblja.

Ali općenito, ako uzmemo razdoblje od 3-5 godina, tada mnogi uzajamni fondovi pokazuju pozitivnu dinamiku i donose dobit (pod uvjetom da nema krize). Stoga ima smisla ulagati u uzajamne fondove na razdoblje od 1 godine.

Minimalni iznos ulaganja je od 1.000 rubalja. Dionice možete kupiti putem interneta, uključujući određene banke, na primjer, Sberbank.

Ako je ova vrsta ulaganja prikladna za vas, onda ima smisla odabrati ne jedan ulagački fond, već nekoliko kako bi se raspodijelili mogući rizici.

I postavi to za pravilo, prije nego što bilo gdje investirate, uključujući bilo kakve određene uzajamne fondove, pročitajte kritike stvarnih ljudi na Internetu i pročitajte što o njima pišu na forumima. Tako jednostavnom akcijom zaštitit ćete se od nepouzdanih i lažnih organizacija.

IZLAZ: Uzajamni fondovi mogu se smatrati alternativom brokerima koji također uglavnom ulažu na burzi. U nedostatku krize, obično donose i dobre povrate.

| Profitabilnost: | Rizik: | Povrat: | Minimalno ulaganje: |

|---|---|---|---|

| od 12% do 30% godišnje | umjereno | 3-10 godina | od 1.000 rubalja |

| (⭐️⭐️ - srednje) | (⭐️⭐️ - srednje) | (⭐️⭐️ - srednje) | (⭐️⭐️⭐️ - nisko) |

| ➕ Prednosti i ➖ Protiv: | |||

| (+ ) Prosječni prinos premašuje kamatne stope na obveznice i depozite. | (+ ) Nizak prag ulaska, kao i kontrola nad aktivnostima uzajamnih fondova od strane države. | (- ) Ne postoji jamstvo da ćete dobiti prihod. Postoji dodatna "provizija" (marža) za kupnju / prodaju dionica. | (- ) Morat ćete platiti 13% poreza na dohodak - mnoga druga ulaganja imaju povlaštene porezne uvjete. |

Opcija broj 9: Mikrofinancijske organizacije (MFO)

OPIS:

Druga vrsta ulaganja je ulaganje u MFI. Povrat takvih ulaganja u prosjeku se kreće od 12% do 30% godišnje.

OPIS:

Druga vrsta ulaganja je ulaganje u MFI. Povrat takvih ulaganja u prosjeku se kreće od 12% do 30% godišnje.

Minimalni iznos potreban za ulaganje u MFO mora biti najmanje 1,5 milijuna rubalja (po zakonu).

Što je razdoblje ulaganja dulje, kamatna stopa je veća. Minimalni rok u MFI-u je obično 3 mjeseca.

Treba napomenuti da u ovom slučaju ne postoji osiguranje depozita, a općenito su rizici puno veći nego ako ulažete u obveznice ili u banku pod kamatama.

Ako se ipak odlučite za ulaganje u MFI, svakako odaberite tvrtku od povjerenja koja je na tržištu više od jedne godine.

⭐️ Dobar savjet!

Gledajte prvenstveno na "dob" MFI-a, a ne na kamatnu stopu koja vam se obećava.Napokon, bolje je ulagati u pouzdanu organizaciju s nešto nižom kamatnom stopom nego u novonastalu MFI s visokom kamatnom stopom.

Uz to, neće biti suvišno pogledati recenzije i pročitati članke na poznatim informativnim portalima (na primjer, RBC) o određenom MFO-u.

Ako želite znati moje mišljenje, po mom mišljenju, ako imate ulaganja od 1,5 milijuna rubalja ili više, tada je isplativije i sigurnije ulagati u nekretnine nego u MFO! 😀

A osim toga, ni sam ne uzimam kredite / zajmove (posebno potrošačke) i ne savjetujem druge! 😉

IZLAZ: MFO u cjelini daju 1,5-2 puta veću profitabilnost od bankovnih depozita. Ali istodobno postoje i odgovarajući rizici. A ulazni prag je, blago rečeno, prilično velik.

| Profitabilnost: | Rizik: | Povrat: | Minimalno ulaganje: |

|---|---|---|---|

| od 10% do 30% godišnje | umjereno | 3-9 godina | od 1 milijun rubalja |

| (⭐️⭐️ - srednje) | (⭐️⭐️ - srednje) | (⭐️⭐️ - srednje / nisko) | (⭐️ - visoko) |

| ➕ Prednosti i ➖ Protiv: | |||

| (+ ) Visoka stopa u odnosu na bankovne depozite. | (+ ) Pasivnost dohotka. Minimalno sudjelovanje s vaše strane. | (- ) Vrlo visok prag ulaska. Prema zakonu, MFO mogu od pojedinaca posuditi od 1,5 milijuna rubalja. | (- ) Povećani rizik, jer ne postoji osiguranje depozita - u slučaju bankrota nitko neće vratiti novac. Prisutna je prijevara. |

Opcija broj 10: Plemeniti metali

OPIS: Druga poznata vrsta ulaganja su ulaganja u plemenite metale, posebno u zlato. Štoviše, takva ulaganja su vrlo pouzdana!

Ulaganje novca u zlato i druge plemenite metale posebno je važno ulagati tijekom krize, jer tu migrira novac s burze.

Zlatnici / zlatne poluge mogu se kupiti u gotovo bilo kojoj banci (Sberbank, Gazprombank) i od brokera (na primjer, Alpari).

Unatoč visokoj pouzdanosti, ulaganje u zlato prikladnije je za očuvanje raspoloživih sredstava nego za njihovo povećanje. Uz to, takva su ulaganja predviđena na duži rok od 3 godine ili više.

Cijene zlata - Grafikon

❗️ Tijekom posljednjih 5 godina zlato u rubljama poraslo je s 1.600 rubalja po gramu na 2.400 rubalja / gram.

Ukupna profitabilnost za petogodišnje razdoblje bila je 50% (u prosjeku je zlato poraslo za 10% godišnje) i ta je isplativost dobivena zahvaljujući ozbiljna devalvacija rublje.

Međutim, ako pogledate dinamiku zlata u odnosu na dolar, možete vidjeti da je nakon 2012. godine zlato znatno pojeftinilo i trenutno je u bočnom trendu.

IZLAZ: Još uvijek ima smisla kupovati plemenite metale (zlato) bilo u kriznim vremenima, bilo dugoročno, kako bismo ih sačuvali.

| Profitabilnost: | Rizik: | Povrat: | Minimalno ulaganje: |

|---|---|---|---|

| od 3% do 15% godišnje (u krizi je prinos veći) | Minimum | 7-20 godina | od 1000 rubalja |

| (⭐️ - nisko) | (⭐️ - nisko) | (⭐️ - nisko) | (⭐️⭐️⭐️ - nisko) |

| ➕ Prednosti i ➖ Protiv: | |||

| (+ ) Visoka pouzdanost ulaganja. Praktički nema rizika od amortizacije zlata. Jednostavno kupiti / prodati u bilo kojem trenutku. | (+ ) Plemeniti metali (posebno zlato) su "sigurno utočište". Ulaganja u njih pogodna su za uštedu sredstava tijekom krize. | (- ) Niska profitabilnost tijekom razdoblja rasta i razvoja gospodarstava. Porez na dobit 13% od prodaje zlata ako je razdoblje držanja kraće od 3 godine. | (- ) Relativno visoke provizije banaka / brokera pri kupnji / prodaji plemenitih metala, uklj. zlato. |

Opcija broj 11: kriptovalute (bitcoin)

OPIS:

Tijekom prošlosti Bitcoin je narastao više puta i očito se neće zaustaviti. Već postoje novi milijunaši koji su se obogatili isključivo ulaganjem u bitcoin.

OPIS:

Tijekom prošlosti Bitcoin je narastao više puta i očito se neće zaustaviti. Već postoje novi milijunaši koji su se obogatili isključivo ulaganjem u bitcoin.

Naravno, najbolje vrijeme za ulaganje bilo je prije nekoliko godina, kada je vrijedio Bitcoin 150-200 dolara.

Neki stručnjaci kažu da bi u budućnosti bitcoin mogao koštati stotine tisuća dolara, pa čak i možda doseći milijun dolara.

Drugi tvrde da će se Bitcoin srušiti. No, unatoč tome, neke države (uključujući Rusiju) razmišljaju o stvaranju vlastite nacionalne kriptovalute, što sugerira da će tema kriptovaluta biti vrlo popularna u budućnosti, što znači da će Bitcoin i druge kriptovalute vjerojatno rasti u vrijednosti.

Štoviše, dok kriptovalute pokazuju stalan trend rasta.

Ali morate shvatiti da je bilo koja kriptovaluta još jedan balon, jer iza nje nema ničeg stvarnog, a opet je prilično rizičan alat za ulaganje.

Na primjer, Bitcoin u samo jedan dan može porasti ili pasti 10-25% - ovo je ovdje prilično često. A u godinu dana možete povećati ulaganja 3-10 puta i izgubiti gotovo sve!

IZLAZ: S jedne strane, kriptovalute su previše rizičan alat, a s druge strane, ako rastu, mogu donijeti ogromne povrate. Bez obzira isplati li se u njega ulagati ili ne, svatko odlučuje sam za sebe, jedno je jasno - definitivno se ne isplati u njih ulagati sav svoj novac!

| Profitabilnost: | Rizik: | Povrat: | Minimalno ulaganje: |

|---|---|---|---|

| od 20% do 1.000% godišnje | povišen | od 3 mjeseca do 1-5 godina | od 100 rubalja |

| (⭐️⭐️⭐️ - vrlo visoko) | (⭐️⭐️⭐️ - vrlo visoko) | (⭐️⭐️⭐️ - vrlo visoko) | (⭐️⭐️⭐️ - vrlo nisko) |

| ➕ Prednosti i ➖ Protiv: | |||

| (+ ) U slučaju rasta kriptovaluta, u kratka vremena moguće je umnožiti uložena sredstva. | (+ ) U pravilu nema inflacije zbog ograničene količine izdane kriptovalute. | (- ) Postoji vrlo velika volatilnost kriptovaluta, za nekoliko dana one mogu i rasti u cijeni i ozbiljno se srušiti. Niska predvidljivost. | (- ) Kriptovalute nisu ničim poduprte, jer je ovo još jedan balon. Potpuno odsustvo jamstava - u slučaju gubitka novca, nitko ih neće vratiti. |

Opcija broj 12: Internetski projekti (internetsko poslovanje)

OPIS: Internet se razvija ogromnim tempom, istovremeno pružajući priliku svakome od nas da zaradimo novac na ovoj globalnoj mreži.

Važno je napomenuti da velika ulaganja nisu uvijek potrebna za promicanje određenog projekta na Internetu. Neki od projekata mogu se započeti s minimalnim ulaganjima ili čak ispočetka.

Trenutno su popularni sljedeći upute:

1. Web mjesta. Web stranice s informacijama izrađuju se i ispunjavaju jedinstvenim sadržajem.

Uz minimalna ulaganja oglašavanjem je moguće postići visoku profitabilnost. Web stranica obično donosi prvi prihod za 4-6 mjeseci.

S 1000 posjetitelja dnevno, ovisno o temi, možete zaraditi oko 200-3000 rubalja u danu. Raspon je vrlo velik, jer kakav prihod ostvarujete ovisi o temi web mjesta.

Zarađivanje na web mjestima pogodno je čak i za početnike, jer članke možete sami pisati, a ne ih naručivati \u200b\u200bna burzama za kopiranje tekstova.

Ali ipak, na početku ćete morati shvatiti bit i razumjeti ključne detalje takvog posla.

2. Društvene javnosti. Sigurno je gotovo svatko od nas pretplaćen na neku zajednicu na društvenim mrežama (VKontakte, Facebook, školski drugovi ...).

U međuvremenu i vlasnici takvih publika zarađuju uglavnom od objavljivanja reklamnih postova. U pubovima s milijunima pretplatnika cijena jednog posta može biti vrijedna 2-7 tisuća rubalja .

Uz relativno malo ulaganje, javne se stranice vrlo brzo isplate. Iako je sada konkurencija u javnosti velika, ali ako odaberete pravu temu za javnost, objavite kvalitetan i zanimljiv sadržaj i razvijete javnost, tada nećete morati dugo čekati na uspjeh!

3. CPA pridruženi programi / arbitraža prometa. Njihova je suština da su neki poduzetnici spremni platiti određeni postotak prodaje svoje robe / usluge.

Na primjer, ako osoba koja slijedi vašu pridruženu vezu otvori tekući račun u određenoj banci, tada možete zaraditi 2-3 tisuće rubalja

Ako znate kako učinkovito privući promet putem oglašavanja, tada je sasvim moguće dobiti visok povrat ulaganja. Međutim, kao što ste vjerojatno već shvatili, ovdje glavna ulaganja idu u oglašavanje.

Ali u ovom slučaju glavnu ulogu igra iskustvo, a da to nigdje nema!

4. Internetske usluge. Također možete uložiti u stvaranje internetske usluge. Uključuju razne slobodne razmjene, ploče s porukama, izmjenjivači ...

Na primjer, projekti koji razmjenjuju elektronički novac (zapravo, oni se nazivaju izmjenjivačima) vrlo su popularni.

Na primjer, ako trebate novac iz Yandex novčanika prebaciti u Qiwi novčanik, tada je to najjednostavnije koristiti izmjenjivačima. Usput, uz pomoć izmjenjivača možete kupiti i bitcoin.

Izmjenjivači pak naplaćuju malu naknadu za zamjenu (obično 1-5% ). Zbog prometa ostvaruje se prilično pristojna zarada.

5. Aplikacije za iOS / Android. Od relativno nedavno, Android i iOS aplikacije postale su vrlo popularne - ovo je veliki segment tržišta na kojem se vrti puno novca.

Stoga, ako imate zanimljivu ideju koja će biti vrlo tražena, možda bi bilo vrijedno pokušati izraditi vlastitu aplikaciju.

❗️ Na primjer, aplikacije za prodaju zrakoplovnih karata prilično su popularne, ovdje možete dobiti sasvim pristojne provizije za partnere od zrakoplovnih kompanija.

Čak i ako ne razumijete ništa o tome kako stvoriti programe, to se može učiniti za popriličan novac ( 20-30 tisuća rubalja ) narudžba na slobodnim burzama.

Kao i drugdje, ovdje je ključna uloga ideja - o tome ovisi uspjeh ili neuspjeh aplikacije.

6. HIPI. HYIP-ovi - u stvarnosti su financijska piramida koja živi od sredstava uloženih u nju.

Takvi HYIP-ovi nude vrlo visoke postotke ( 1-5% dnevno ) na uložena sredstva, ali naravno mogu funkcionirati samo nekoliko dana ili tjedana nakon čega netragom nestaju.

Postoje HYIP-ovi koji "žive" nekoliko mjeseci ili čak nekoliko godina, ali je profitabilnost na njima nekoliko puta / desetaka puta niža.

U svakom slučaju, uložite u takve HYIP-ove visoko rizično , jer tvorci ovih HYIP-ova i mala skupina štediša uglavnom zarađuju novac - koji su uspjeli povući novac s dobiti sve dok se HYIP nije pretvorio u "prevaru" (nije prestao plaćati novac).

Pa ipak, toplo vam savjetujem da ne ulažete u HYIP-ove, pogotovo ako ovo posebno ne razumijete.

IZLAZ: Internetski projekti izvrsna su opcija za one koji žele zaraditi na Internetu. Ispravnim pristupom internetski projekti mogu pružiti visoke povrate uz minimalno ulaganje.

| Profitabilnost: | Rizik: | Povrat: | Minimalno ulaganje: |

|---|---|---|---|

| od 30% do 500% godišnje | umjereno | od 3 mjeseca do 2-4 godine | od 500 rubalja |

| (⭐️⭐️⭐️ - visoko) | (⭐️⭐️ - srednje / visoko) | (⭐️⭐️⭐️ - visoko) | (⭐️⭐️⭐️ - vrlo nisko) |

| ➕ Prednosti i ➖ Protiv: | |||

| (+ ) Visoka profitabilnost. Ulaganje se može vrlo brzo isplatiti. | (+ ) Neki se projekti mogu započeti s minimalnim ulaganjem ili potpuno od nule, ulažući samo svoje vrijeme i trud. | (- ) Postoji rizik da projekt neće uspjeti i da se neće sam platiti. | (- ) Potrebno je znanje. I sami se morate dobro upoznati s ključnim nijansama internetskog poslovanja. |

Opcija 13: Venture fondovi / investicije

OPIS:

Venture fondovi posebno su široko razvijeni u inozemstvu, kod nas još nisu toliko popularni, ali unatoč tome prilično su profitabilan instrument ulaganja.

OPIS:

Venture fondovi posebno su široko razvijeni u inozemstvu, kod nas još nisu toliko popularni, ali unatoč tome prilično su profitabilan instrument ulaganja.

Bit venture fondova je da novac ulažu isključivo u projekte koji su u fazi razvoja (pokretanja) ili čak u fazi ideje.

Karakteristična značajka ulaganja rizičnog kapitala je vrlo, vrlo visoka profitabilnost, mogu donijeti tisuće posto!

Ali s druge strane, samo 1-2 od 10 projekata pucaju i donose ogromnu dobit. No unatoč tome, obično više nego isplate sva ulaganja u "neuspješne" projekte.

☝️ Pravi primjer!

Današnje najveće tvrtke Apple, Google, Intel ... pa čak i poznata kineska internetska trgovina Aliexpress (Alibaba) započele su s ulaganjem u pothvat.Dvije su godine dionice Applea porasle za otprilike 5000 puta ! Pa ako ste uložili u početni posao svega 100 000 rubalja, nakon 2 godine vaše bi stanje već bilo 500 milijuna rubalja .

U osnovi postoji nekoliko načina za ulaganje u početne projekte:

- platforme za gužvanje i grundiranje (pogodno za početnike);

- rizični fondovi;

- klubovi investitora.

IZLAZ: Ipak, ulaganje rizičnog kapitala u Rusiji nije dovoljno razvijeno. Često je potreban veliki početni kapital, a prevaranti su često pronađeni među mjestima za gužve (gdje prag ulaska nije visok). U međuvremenu, rizična ulaganja mogu donijeti vrlo visoke povrate!

| Profitabilnost: | Rizik: | Povrat: | Minimalno ulaganje: |

|---|---|---|---|

| od 40% do 3000% godišnje | povišen | od nekoliko mjeseci do 1-3 godine | od 10.000 - 100.000 rubalja (za rizične fondove - od 500.000 dolara) |

| (⭐️⭐️⭐️ - vrlo visoko) | (⭐️⭐️⭐️ - vrlo visoko) | (⭐️⭐️⭐️ - visoko) | (⭐️⭐️ - visoko / srednje) |

| ➕ Prednosti i ➖ Protiv: | |||

| (+ ) Ako uspijete, možete dobiti najveći mogući povrat. | (+ ) Velika sredstva nisu uvijek potrebna za ulaganje na početku projekta. | (- ) Vrlo visoki rizici, većina start-up projekata pokazalo se neprofitabilnima. | (- ) Prevara je široko rasprostranjena - mjesta za ulaganje mogu se pokazati financijskim piramidama. |

Opcija broj 14: Predmeti umjetnosti

OPIS:

Još jedan neobičan način ulaganja novca je ulaganjem u umjetnost. Ovo je prilično usko i specijalizirano tržište, ali svejedno može donijeti dobre povrate.

OPIS:

Još jedan neobičan način ulaganja novca je ulaganjem u umjetnost. Ovo je prilično usko i specijalizirano tržište, ali svejedno može donijeti dobre povrate.

Nije tajna da određena umjetnička djela mogu koštati stotine ili čak milijune dolara. A ako se stvarno razumijete u umjetnost, tada na ulaganjima možete zaraditi stotine posto dobiti.

❗️ Jedina važna značajka je da takva ulaganja često zahtijevaju velike investicije ... A osim toga, da biste postigli dobar povrat, morate ulagati na duži period ( desetljeća ).

Poput ulaganja u plemenite metale, ulaganja u umjetničke predmete ne podliježu inflaciji i s vremenom će koštati samo još više.

A kriza praktički nema utjecaja na vrijednost umjetničkih predmeta.

IZLAZ: Ova vrsta ulaganja prikladna je za one koji barem nešto razumiju u umjetnost i spremni su uložiti novac dugoročno.

| Profitabilnost: | Rizik: | Povrat: | Minimalno ulaganje: |

|---|---|---|---|

| od 20% do 100% godišnje i više | minimum | obično 1 do 3-5 godina | od 100.000 rubalja i više |

| (⭐️⭐️ - srednje / visoko) | (⭐️ - nisko) | (⭐️⭐️ - srednje) | (⭐️⭐️ - visoko / srednje) |

| ➕ Prednosti i ➖ Protiv: | |||

| (+ ) Možete dobiti relativno visoku profitabilnost uz minimalne rizike. | (+ ) Visoka pouzdanost. Vremenom umjetnički predmeti samo rastu u vrijednosti. | (- ) Često ulaganje u umjetnost zahtijeva velik početni kapital i uključuje dugoročno ulaganje. | (- ) Morate biti stručnjak, imati specifično znanje i iskustvo. |

Opcija broj 15: Znanje i vlastiti razvoj

OPIS:

Bez obzira koliko se nevjerojatno činilo, najisplativije ulaganje uvijek je ulaganje u sebe (u razvoj specifičnih vještina, sposobnosti, znanja, iskustva ...).

OPIS:

Bez obzira koliko se nevjerojatno činilo, najisplativije ulaganje uvijek je ulaganje u sebe (u razvoj specifičnih vještina, sposobnosti, znanja, iskustva ...).

Morate shvatiti da je prije svega to znanje / iskustvo , a ne novac vam omogućuje da sami zaradite i povećate.

Mislim da ste više puta čuli priče da se većina ljudi koji su osvojili milijune na lutriji, nakon nekoliko mjeseci ili godina, vratila životu koji su živjeli prije (ili čak pala još niže).

Uz to, često da bi se nešto naučilo, uopće nisu potrebna ulaganja - glavno je da postoji želja, a sve ostalo slijedi! 🙂

Ako imate besplatna sredstva, utoliko više ima smisla uložiti neka od njih u svoj razvoj: pohađajte treninge, webinare i seminare.

Jedna od najvažnijih razlika između ulaganja u znanje je to što vam ga nitko nikada neće moći oduzeti. Možete izgubiti sve, ali ne i stečene vještine i iskustvo.

Primjerice, u SAD-u je proveden eksperiment: profesionalni agent za promet nekretninama nekoliko je puta ostao potpuno bez novca u različitim gradovima. A rezultat je uvijek bio isti - nakon nekoliko mjeseci uspio je zaraditi desetke tisuća dolara ispočetka.

IZLAZ: Stoga, ako još ne znate kamo uložiti svoj novac, tada je najsigurnija opcija uložiti ga u sebe (barem dio njega). I ne zaboravite da je čak i loše iskustvo također izuzetno dragocjeno iskustvo! 👍

| Profitabilnost: | Rizik: | Povrat: | Minimalno ulaganje: |

|---|---|---|---|

| beskrajne | minimum | od nekoliko tjedana / mjeseci | od 0 rubalja |

| (⭐️⭐️⭐️ - vrlo visoko) | (⭐️ - vrlo nisko) | (⭐️⭐️⭐️ - visoko) | (⭐️⭐️⭐️ - nisko) |

| ➕ Prednosti i ➖ Protiv: | |||

| (+ ) Najvažnija i najprofitabilnija imovina na svijetu su znanje, vještine i iskustvo. | (+ ) Nitko vam ne može oduzeti znanje i iskustvo, a vi ćete ih uvijek moći pretvoriti u novac. | (- ) Mnogima je u prvoj fazi teško motivirati se za učenje. | (- ) Nije uvijek moguće svoje znanje odmah pretvoriti u novac - za to su potrebni vrijeme i iskustvo. |

3. Zlatna pravila ispravnog ulaganja - TOP-5 savjeta

A sada vam želim predstaviti još nekoliko vrlo važnih pravila ulaganja koja će vam pomoći da pravilno upravljate svojim novcem!

Prvi , kao što sam spomenuo na početku članka, nije držati sva jaja u jednoj košarici. Ovo se pravilo posebno odnosi na vas ako imate puno novca za ulaganje.

Umjesto da sve ulažete u jedan instrument, iznos podijelite podjednako na nekoliko dijelova. Na primjer, u 3 dijela i uložite ih u nekretnine, dionice i novo poslovanje.

Ako imate vrlo malo novca, razmislite o pokretanju vlastitog posla.

Drugi - pokušajte uložiti većinu sredstava (40-60%) u imovinu s najmanjim rizikom, najbolji izbor između profitabilnosti i rizika, po meni je nekretnina.

I upamtite, rizik je prvo o čemu treba razmišljati! Štoviše, ako nemate iskustva i znanja, uđite i uložite sav novac u visoko rizične instrumente: Forex, dionice, bitcoin ... nadajući se da ćete ih brzo povećati, nikako se ne isplati.

Vjerujte mi, ovo je provjereni način na kojem je ogroman broj ljudi izgubio bogatstvo!

Omogućit će vam da prođete kroz loša vremena i pronađete druge izvore prihoda.

Četvrti - stvorite pasivni prihod tako da možete primati novac čak i kad ne radite.

Peti - prije nego što uložite zarađeni novac u bilo koju određenu organizaciju, pročitajte kritike i komentare o tome na forumima. Pobrinite se da je ovo prava tvrtka, a ne prijevara.

Također će biti sjajno ako naučite davati 10% dobiti u dobrotvorne svrhe.

✔️Kako je rekao Sokrat:

Postoji samo jedno dobro, znanje i samo jedno zlo, neznanje.

4. Gdje uložiti novac da biste zaradili - konkretni primjeri

U ovom dijelu članka reći ću vam gdje bih iz svog iskustva uložio novac, imajući na raspolaganju ovaj ili onaj iznos ulaganja!

U ovim primjerima neću razmatrati vrlo rizične mogućnosti ulaganja. Razmotrite samo konzervativna i umjerena ulaganja.

- Gdje uložiti 100.000 - 200.000 rubalja?

100 - 200 tisuća rubalja nije tako velik iznos, pa bih najvjerojatnije uložio u pokretanje vlastitog posla ili u posao svojih prijatelja. I izdvojio bih 10-20 tisuća za pohađanje treninga i seminara.

Ako ne želite ulagati u posao, možete razmotriti obveznice. U ekstremnom slučaju možete otvoriti bankovni depozit, ali od njega će biti vrlo malo koristi, jer će kamate pokrivati \u200b\u200bsamo inflaciju.

Ako rizik dopušta, možete pokušati ulagati u strukturirane proizvode brokera (upravljanje povjerenjem). Njihov je rizik u pravilu ograničen na 10-15% iznosa ulaganja, a možete zaraditi više nego obveznicama.

- Gdje uložiti 300.000 - 500.000 rubalja?

To je također relativno mali iznos u smislu ulaganja. Taj se iznos već može podijeliti na 2-3 dijela i uložiti, na primjer, u poslovanje , obveznice , zlato ili upravljanje povjerenjem e.

Ako postoji mogućnost kupnje u okviru ovog iznosa vlasništvo tijekom faze gradnje u nju možete ulagati.

- Gdje uložiti milijun rubalja?

Imajući u rukama 1.000.000 rubalja, već možete pokušati uložiti u gotovo bilo koji instrument opisan u ovom članku.

Za milijun rubalja. već je sasvim realno kupiti grubi stan i stan u fazi temeljne jame.

Ili kao opciju:

- Dio novca (100-250 tisuća rubalja) možete uložiti u dionice perspektivnih tvrtki, dati im povjerenje, PAMM-račune / portfelje ili uložiti u uzajamne fondove.

- Ali 400.000 - 500.000 rubalja može se uložiti u pouzdane instrumente: razne obveznice (također je poželjno iznos podijeliti na 3-5 dijelova), zlato, umjetničke predmete ...

- Ipak bih uložio malu količinu od 30 000 - 50 000 u kriptovalutu, u slučaju da poskupi u sljedećih par godina.

- Za preostali iznos možete pokušati otvoriti tvrtku (uključujući internet).

5. Gdje je bolje ne ulagati kako ne bi izgorjeli - važni savjeti kako izbjeći prijevaru

Na kraju članka, razgovarajmo o ne manje važnom: kako ne izgubiti novac i kako ne nasesti na prevarante.

Svijet je pun ljudi koji izmišljaju razne sheme kako bi novac uzeli prijevarom. Pogotovo danas, prijevara napreduje na Internetu (i ne samo!).

Stoga, prije nego bilo gdje uložite novac, vrijedi provjeriti 10 puta hoćete li završiti s nosom.

I na Internetu i u stvarnom životu ljudi često nailaze na „super profitabilne“ projekte koji obećavaju da će ih u vrlo bliskoj budućnosti učiniti milijunašima. Organizatori takvih projekata nude ogromne kamate, brze isplate, vrlo povoljne uvjete itd. - sve kad bi ljudi samo uložili svoj novac.

💡Uzeti na znanje!

Super povoljni uvjeti - ovo je prvi znak da vas najvjerojatnije žele prevariti! Prevaranti vole unovčiti tuđu pohlepu!Novac ne dolazi niotkuda, ako netko dobije novac, onda će se sigurno netko od njega rastati!

Najčešća vrsta prijevare je financijske piramide (sjetite se barem Mavrodija i njegovog MMM-a). Vizualno se može stvoriti neka vjerodostojna priča, kao da projekt stvarno funkcionira (pruža bilo kakve usluge), ali zapravo organizatori ovog projekta zarađuju samo na ulaganjima lakovjernih ljudi.

Ponekad je "povijest" projekta toliko dobro stvorena i razrađena da je običnom čovjeku vrlo teško prepoznati prijevaru.

Hypes (o čemu smo ranije govorili) u stvari su također izgrađeni na temelju financijske piramide i oni se također mogu pripisati prijevarnoj shemi (iako je na njima također moguće zaraditi, ali potrebno je iskustvo). Također, ovdje možete dodati razne kockarnice i druge metode koje obećavaju "lagan" novac.

Drugi kontroverzni alat za ulaganje je sportsko klađenje... Na njima je moguće zaraditi dugoročno, ali to rade samo organizatori oklada i 5-10% sudionika (oni koji su u predmetu), a ostali samo neprestano gube novac.

Također ću istaknuti još jednu vrstu uobičajenih prijevara na Internetu - ovo je prodaja raznih tečajevi, programa... koji vam, prema obećanjima, mogu donijeti nevjerojatan prihod u nekoliko sati (dana). Kupujući ih, bacit ćete svoj novac (testiran na vlastitoj koži 😀).

Stoga morate uložiti u ono u čemu ste dobri! Inače će oni koji su dobro upućeni u ono što ne znate profitirati od vas! Ovo je moje tužno iskustvo.😞

Ako još niste posebno upućeni u ovaj ili onaj investicijski objekt, uložite prije svega vrijeme i novac (koji nisu ni potrebni) u svoje znanje ! Ovo će biti vaše najisplativije ulaganje!

6. Zaključak

Pa, naučili ste o svim najpopularnijim i najisplativijim načinima ulaganja novca.

Naravno, nemoguće je uklopiti sve mogućnosti i sve nijanse ulaganja u jedan članak, ali nastojao sam da vam članak učini što korisnijim i zanimljivijim!

Nadam se da se moje iskustvo za neke od vas pokazalo barem malo vrijednim i da ste već odlučili gdje ćete uložiti svoj novac! 😀

Još jednom ističem da su, prema mom iskustvu, najisplativija ulaganja ulaganja svoj vlastiti posao / posao i znanje !

❓❓❓

Gdje mislite da je bolje uložiti svoj novac? Slobodno podijelite svoje mišljenje u komentarima!

Hvala vam što ste pročitali članak do kraja! Želim vam uspješno i isplativo ulaganje! 👍💵👍

p.s. Ako vam se svidio članak, bit ću vam vrlo zahvalan ako ga podijelite na društvenim mrežama! Također, molimo da ga ocijenite na skali od 5 bodova. 👇 Unaprijed hvala!

U svakom trenutku poduzetni ljudi koji znaju uložiti novac s visokim postotkom mogli bi se odreći unajmljene radne snage, ostvariti vlastite težnje i snove, postati slobodniji i sretniji. Postoje tisuće, pa čak i milijuni sličnih primjera:

Warren Buffett (82,5 milijardi USD);

Ray Dalio (17,4 milijarde USD);

George Soros (8 milijardi USD);

· Donald Trump (3,1 milijarda USD) i mnogi drugi poznati danas ulagači.

A to su samo javne osobe i koliko manje upečatljivih primjera ima širom svijeta. Uopće nije potrebno težiti prevelikim iznosima i riskirati, zašto jednostavno ne zaradite barem dodatni mjesečni postotak svoje ušteđevine u sljedećih godinu dana. Inspirirao nas je članak o ulaganjima na portalu InvestingNotes.trade gdje uložiti novac uz kamate i ostvariti opipljiv prihod koji s vremenom može preokrenuti život. Razmotrit ćemo i dobre mogućnosti. Vrste ulaganja

Počnimo s definiranjem općih uputa kako i gdje uložiti novac pod kamatom. Danas su dostupne manje rizične i standardne opcije:

· Bankovni depoziti - najjednostavniji i najpristupačniji način za svakoga, ali ujedno i manje isplativ od bilo kojeg drugog (4-7% godišnje po stopama posljednjih godina);

· Uzajamni fond - još jedna široko rasprostranjena opcija koju promiču velike banke može donijeti i gubitak i dobit (10-50% godišnje, ovisno o odabranom fondu);

· Nekretnine su popularan, ali skup način ulaganja novca s dobrim postotkom, za koji je potreban poseban pristup (10-15% godišnje, ovisno o kategoriji nekretnina i vrijednosti predmeta);

· Dioničke dividende prilično su profitabilan i niskorizičan način sudjelovanja u trgovanju dionicama (10-50% godišnje, ovisno o strategiji i vještinama);

· Obveznice - pouzdan način za ostvarivanje prihoda od kupona, posebno pri kupnji državnih vrijednosnih papira (približno dobit od 10-20% godišnje);

· PAMM - inovativan smjer u upravljanju povjerljivim kapitalom na Forexu i opcija kako uložiti novac uz visoku kamatnu stopu (prihod nije ograničen, kao i rizici);

P2P pozajmljivanje je profitabilna opcija, ali ima niz nijansi i zahtijeva znatno iskustvo u odabiru zajmoprimca (prihod je oko 50% godišnje i više);

· Ulaganja u MFO su ulaganja u tvrtke koje izdaju mikrozajmove i koje revidira Banka Rusije (dobit je oko 10-20% godišnje s malim rizikom);

Razmotrimo detaljnije svaki smjer kako bismo razumjeli po kojim kamatama možete uložiti novac.

Depozit u banci

Nemojte pretpostavljati da su depoziti puno pridošlica koje ulažu. Ulaganja u depozite koriste čak i iskusni investitori s velikim kapitalom (50% portfelja), jer smanjuju rizik u portfelju. Doprinosi se razlikuju:

· Maksimalna razina pouzdanosti - stopa se neće mijenjati u slučaju ekonomskih šokova;

· Minimalan rizik, budući da novac osigurava država, a osigurava tijelo banke;

· Pristupačnost - svaki građanin Ruske Federacije može otvoriti depozit i izračunati buduću dobit pomoću kalkulatora;

· Jednostavnost upotrebe - nema potrebe za proučavanjem ekonomskih čimbenika ili tržišnih nijansi, dovoljno je uložiti novac u banku pod kamatama i dobiti fiksni prihod.

Dakle, bez praktički rizika (pod uvjetom da je novac u pouzdanoj banci), investitor ne samo da će uštedjeti vlastita sredstva, već će ih i povećati.

Važna napomena: Uobičajena je zabluda da doprinosi samo kompenziraju inflaciju, ali to je u osnovi pogrešno. Ako obratite pažnju na visinu inflacije, tada je u 2017. ona iznosila samo 2,5%, a stope depozita bile su u području od 7-8%. Ispada da u 2017-2018, polog stvarno omogućuje ne samo da uštedite, već i da zaradite. U pravilu država pokušava zadržati stopu refinanciranja višom od inflacije, iako ne u svim godinama u tome uspijeva.

Grafik stope inflacije za posljednjih 10 godina u Rusiji.

Grafikon stopa refinanciranja Središnje banke Ruske Federacije.

Što je potrebno za ulaganje novca uz kamate uz jamstvo na bankovni depozit:

· Iznos od 1000 rubalja;

· Otvoren račun u bilo kojoj prikladnoj banci.

Što se tiče osiguranja depozita, danas je maksimalni iznos naknade 1.400.000 rubalja. Ulaganjem u jednu banku iznosa koji ne prelazi gore navedeni, investitor može biti siguran da novac neće biti izgubljen, čak i ako se banci oduzme licenca. U drugim bankama iznosi se osiguravaju neovisno, tako da velik iznos možete raspodijeliti u nekoliko kreditnih institucija.

Ostaje samo pitanje u koju banku je bolje uložiti novac uz kamatu. Potrebno je uzeti u obzir niz čimbenika odjednom: kreditnu sposobnost, veličinu stope, kapitalizaciju itd. Radi praktičnosti predstavljamo usporednu tablicu za nekoliko banaka široko zastupljenih u različitim regijama i poredanih u opadajućem redoslijedu veličine stope.

Naziv banke | Kamatna stopa (%) | Rok za navedenu stopu (dani) | Naziv proizvoda | |

Sovcombank | Maksimalan prihod s Halvom | ruA (umjereno visoka razina kreditne sposobnosti) |

||

Istočna obala | Istočna (carinska zona 1) | aCRA - B + niska razina kreditne sposobnosti |

||

Renesansni kredit | Renesansni unosan | aCRA - BBB - umjerena razina kreditne sposobnosti |

||

Kućna kreditna banka | Profitabilna godina | ruBBB + (umjerena razina kreditne sposobnosti) |

||

Tinkoff banka | Pametni depozit (povećana stopa) | aCRA - Umjereno visoka razina kreditne sposobnosti |

||

Apsolutna banka | Apsolutni maksimum + | |||

Promsvyaz banka | Isplativo | ruBBB- (umjerena razina kreditne sposobnosti) |

||

Laka zarada | ||||

Poštanska banka | Vaša (na mreži) | Nije dodijeljeno |

||

Akumulativni (sve je pod kontrolom) na mreži | Nije dodijeljeno |

|||

Uralsib banka | Prihod (online) | Nije dodijeljeno |

||

Bank Rusija | Ulaganje | |||

Ruski standard | Maksimalni dohodak | Nije dodijeljeno |

||

Ak Bars banka | Samo se akumulirajte | ruA- (umjereno visoka razina kreditne sposobnosti) |

||

Gazprombank | Spremanje | ruAA + (visoka razina kreditne sposobnosti) |

||

Alfa banka | Pobjeda + (maksimum +) | ruAA (visoka razina kreditne sposobnosti) |

||

Rosselkhoz banka | Isplativo (na mreži,% na kraju mandata) | ACRA - AA visoka razina kreditne sposobnosti |

||

Isplativo (online) | ruAAA (maksimalna kreditna sposobnost) |

Gornja tablica pomoći će vam da profitabilno investirate u banku uz kamate i relevantna je u trenutku objavljivanja materijala. Da zaključimo, vrijedi napomenuti da banke s neocijenjenom ocjenom u pravilu imaju vrlo niske pokazatelje kreditne sposobnosti i rizične su u slučaju neželjenih ekonomskih događaja. Vrijedno je odabrati organizaciju s umjerenom ili većom razinom kreditne sposobnosti.

Važno: mnogi inzistiraju na kapitaliziranju kamata na depozit, misleći da to donosi značajne koristi. U stvarnosti, kapitalizacija daje vrlo malu prednost za 1-3 godine, na primjer, u Sberbanci ako je stopa depozita 4,35% godišnje, s kapitalizacijom za 3 godine to će biti samo 4,64%. Takva korist u iznosu od desetinki posto zapravo nije bitna kada u različite organizacije možete uložiti novac s razlikom od 1-2 posto.

Primjer izračuna dobiti iz bankovnog depozita:

· Otvaramo depozit u Tinkoff banci - proizvod "Pametni depozit (povećana stopa)" u iznosu od 7,21% na 100.000 rubalja;

· Rok trajanja - 334 dana;

· Dobit - 6 595 rubalja.

Kao rezultat toga, bankovni je depozit pouzdan alat za očuvanje i povećanje kapitala, kao što smo vidjeli iz dinamike inflacije. Uz to, depoziti su vrlo jednostavna i pristupačna opcija za ulaganje novca kojim se svatko može svladati. Da biste odabrali koju ćete banku uložiti s kamatama, treba uzeti u obzir mnoge čimbenike (kamatna stopa, kreditna sposobnost, rok depozita itd.).

Uzajamnog fonda

Sljedeće područje ulaganja također je u velikoj mjeri povezano s bankama, ali s profitabilnijim financijskim proizvodima - s uzajamnim investicijskim fondovima (UIF). Oni su organizacije koje upravljaju kolektivnim ulaganjima.

Shema je jednostavna: ulažete u fond koji cijelim svojim kapitalom kupuje dionice i ostalu imovinu. Dobit fonda raste, kao i vrijednost udjela. Nakon 1-3 godine, udio može poskupjeti za 50-70%, a to nije ograničenje. U bilo kojem trenutku možete prodati svoj udio i ostvariti dobit umanjenu za malu proviziju u korist menadžera, u pravilu će to biti 1-2%.

Koje su prednosti uzajamnih fondova:

· Niski prag ulaska - možete uložiti od 1000 rubalja;

· Široka diverzifikacija - za tisuću rubalja investitor će dobiti udio u cijelom portfelju, koji je zaštićen od rizika (otvorivši račun kod brokera za tisuću, ne bi mogao kupiti nikakvu imovinu, posebno nekoliko) ;

· Profesionalno upravljanje - nema potrebe za praćenjem tržišta, učenjem razmjene, posebno obučeni ljudi će obaviti sav posao umjesto vas;

· Relativno visoke kamate - uzajamni fondovi omogućuju vam zaradu veću od 30-40% godišnje ako gospodarstvo raste.

Jedini nedostatak uzajamnog fonda je taj što u vrijeme krize dionice mogu pojeftiniti, što rezultira time što morate pričekati da se cijena oporavi i zaradite. To nije problem ako je razdoblje ulaganja 3 godine ili više.

Primjer rentabilnosti uzajamnog fonda je Alfa-Capital Technologies. Vrlo zanimljiv fond Alfa-banke koji postoji više od 10 godina. Nijanse:

· Prodajna cijena - 3387,68 rubalja po dionici;

· Dobit - 39,09% ili 39.090 rubalja.

Grafikon promjene vrijednosti udjela Alfa-Capital Technologies.

Što je potrebno za ulaganje u uzajamni fond:

· Iznos od 1000 rubalja;

· Otvoren račun u banci ili organizaciji u kojoj postoji slična usluga.

Važno: općenito je prikladnije ulagati u uzajamne fondove u bankama, jer neće biti dodatnih provizija pri prijenosu sredstava na željeni račun, novac se može podići u gotovini. Ipak, u neovisnim tvrtkama za upravljanje postoje vrlo unosne ponude.

Radi praktičnosti, razmotrite usporednu tablicu nekoliko uzajamnih fondova u različitim tvrtkama za upravljanje.

Naziv uzajamnog fonda | Ukupni rast tijekom 5 godina u% (2013-2018) | Približni godišnji povrat u% |

Travanjski kapital - dionice robnih poduzeća | ||

Travanjski kapital - dionice | ||

Agidel - promocije | ||

URALSIB Rast dionica | ||

Arsagera - dionički fond | ||

Alpha Capital Technologies | ||

Travanjski kapital - dionice drugog reda | ||

Raiffeisen - sektor sirovina | ||

Raiffeisen - SAD | ||

VTB - Metalurški fond | ||

Voditelj - Promocije | ||

OLMA - SAD | ||

Sberbank - Globalni Internet | ||

Čvrsta - globus | ||

VTB - Fond za državna poduzeća |

Gornja tablica prvenstveno je usmjerena na uspješnost fonda. Pri odabiru je poželjno uključiti dodatne kriterije ocjenjivanja, kao što su: pouzdanost, jednostavnost prijenosa na račun itd. Kao što je već spomenuto, najlakše je surađivati \u200b\u200bs bankom u kojoj imate račun, na primjer, Sberbank, VTB, Alfa-Bank i drugim organizacijama. Možete ulagati u uzajamni fond izravno na mreži sa svog osobnog računa.

Nestabilnost uzajamnih fondova može se jasno vidjeti tijekom krize 2008. godine. To se dogodilo sa gore spomenutim fondom Alfa-Capital Technologies.

Kao što vidite, oni koji su kupili dionice početkom 2008. godine imali su značajne gubitke za gotovo 70-80%. U ovoj situaciji nije najvažnije prodati dionice, već strpljivo čekati. Već 2010. vrijednost dionice se oporavila i nastavila rasti. Iz tog razloga, optimalno razdoblje ulaganja u uzajamne fondove je od 3 godine ili više. Slična se situacija dogodila sa svim investicijskim fondovima, bez obzira na tvrtku.

Kao rezultat toga, uzajamni fond prilično je atraktivna opcija za ulaganje, gdje možete dobiti znatno više nego na bankovnom depozitu. Ipak, uzajamni fondovi također imaju određenu nestabilnost, što je povezano s krizom u gospodarstvu. To ne znači da uzajamni fond postaje investicija s visokim rizikom, već će krizne godine trebati malo više vremena od investitora kako bi se ostvarila dobit kao rezultat ulaganja.

Nekretnine (najam)

Treća popularna opcija za ulaganje novca je nekretnina koja se može unajmiti. Špekuliranje nekretninama (preprodaja) drugo je područje koje donosi koristi, ali ne i stabilan postotak, u ovom ćemo odjeljku obratiti pažnju isključivo na zakup predmeta i potencijalni prihod od takvih aktivnosti.

Nekoliko nijansi:

· Vrlo je jednostavno kupiti stan (stan) i iznajmiti ga stanaru - ova metoda je najprikladnija za one koji nemaju iskustva i velika ulaganja;

· Isplativija i teža opcija je kupnja komercijalne nekretnine - u ovom slučaju potrebno je uzeti u obzir stotine čimbenika (potencijalni krug stanara, profitabilnost prostora, prosječni dnevni broj ljudi koji posjećuju zgradu ili područje uz nju) itd.).

Koje su prednosti iznajmljivanja nekretnina:

· Mjesečne kamate i stabilni prihodi, podložni dugoročnim ugovorima sa stanarom;

· Povećanje vrijednosti predmeta s vremenom zbog neizbježnog rasta tržišta nekretnina;

· Nije potrebno registrirati tvrtku i plaćati premije osiguranja.

Grafikon rasta cijena na tržištu nekretnina. Mali padovi primjećuju se samo u kriznim godinama. U drugim slučajevima, svake godine predmet poskupljuje za 5-10% i više.

Mane:

· Visok prag ulaska - potrebna su značajna ulaganja za kupnju predmeta;

· Složenost pronalaska stanara i razdoblja zastoja.

Važno: hipotekarno podizanje nekretnine nije uvijek dobra opcija, jer investitoru nameće puno obveza i značajno smanjuje povrat ulaganja. U teoriji, ova shema funkcionira ako kupite objekt za budućnost, tako da stanari stvarno plaćaju hipoteku za vlasnika.

Primjer ulaganja u nekretnine u regijama:

1. kupnja predmeta (1-sobni stan) u Jekaterinburgu za 2.200.000 rubalja;

2. iznajmljivanje stana za 15.000 rubalja mjesečno (prosječna cijena na tržištu), plaćanja za stambene i komunalne usluge na stanaru;

3. Približni prihod za godinu - 180.000 rubalja, ili 8,1% + rast cijena nekretnina 5-10%.

Stoga će ulaganje u nekretnine zahtijevati:

· Dostupnost kapitala u iznosu od 2-3 milijuna rubalja (plus ili minus, ovisno o regiji);

· Kupnja dobrog stana ili poslovne nekretnine uz potrebne popravke i druge uvjete potrebne za najam;

· Potražite stanara.

Kao rezultat toga, ulaganje u nekretnine stabilan je smjer zarade mjesečnog postotka najma. Istodobno, kupnja stana i iznajmljivanje ne zahtijeva nikakve posebne vještine. Ako kupujete komercijalne nekretnine, dobit će biti veća, ali i potencijalni rizik jer morate uzeti u obzir razne čimbenike u vezi s poslovnim izgledima nekretnine.

Dioničke dividende

Kupnja dionica dugo se smatrala isplativom opcijom ulaganja uz kamate. Međutim, špekulativni pristup tržištu dionica nosi mnoge negativne rizike i gubitke. Ulaganje radi dobivanja dividende od tvrtke postalo je dobra alternativa.

Podsjetnik: Dionica je vrijednosni papir koji investitoru daje pravo na udio u tvrtki, kao i na dobivanje dividende. Kupnja i prodaja vrijednosnih papira provodi se samo od brokera s dozvolom Središnje banke Ruske Federacije, inače, prilikom obavljanja transakcija putem trgovačkih centara, investitor neće imati pravo na isplatu dividende.Enciklopedijske (praktične) članke o ulaganju u dionice možete pronaći na Equity.today ako želite ulagati u dionice i druge vrijednosne papire.

Nekoliko značajki:

· Kupnja dionica zahtijeva posebne vještine korištenja elektroničkog terminala (to treba unaprijed savladati na virtualnom računu);

· Prihod od dividendi nije uvijek velik, pouzdane tvrtke nude u prosjeku 3-5%, a nove organizacije zarađuju nešto više od oko 10%;

· Nije potrebno kupiti dividendne dionice tijekom cijele godine, dovoljno je kupiti papir prije zatvaranja popisa (registra) vlasnika za primanje dividende;

· Nakon primanja dividende možete pričekati povoljnu cijenu i prodati papir.

Općenito, iskusni investitor u dividendu može ostvariti dobit u regiji od 30-40% godišnje ako dionice kupujete samo da biste dobili dividende, a zatim ih prodate kad se postigne povoljna cijena. Držanje dionica dulje razdoblje može rezultirati manjom dobiti i većim rizikom od ukupnog pada cijena.

Primjer ulaganja u dionice dividende. Dionice Sisteme u 2017. godini imale su dobar potencijal. Dovoljno je bilo kupiti vrijednosne papire prije 11. srpnja 2017. da bi se dobivala dividenda od 0,81 rubalja po dionici.

Grafikon cijena običnih dionica AFK Sistema. 11. srpnja 2017. osiguranje je bilo u rasponu od 12,50-12,52.

Izračunajmo dobit od transakcije s AFK Sistema:

· Kupljene dionice po cijeni od 12,5 na 100.000 rubalja \u003d približno 8.000 dionica;

· Primljene dividende od 0,81 po dionici \u003d 6.480 rubalja, ili oko 6,5% u nekoliko dana;

Prodane dionice dana 5.9.2017. Nakon 2 mjeseca po 13,0 \u003d dodatna dobit od 4000 rubalja;

· Ukupna dobit - 10.480 rubalja ili 10,5% za dva mjeseca.

Napomena: ne zaboravite da će se porez na dobit od 13% također odbiti od primljene dobiti. Stoga će s 10,5% ulagač zapravo dobiti 9,1% dobiti.

Godinu dana kasnije dionice Sisteme već vrijede 10 rubalja, jednostavno bismo bili na gubitku, pa čak i pali na gotovo 8 rubalja.

Što trebate za kupnju dionica:

· Depozit kod brokera, po mogućnosti od 10 000 rubalja, neki imaju ograničenja da možete početi trgovati samo od 30 000 rubalja itd., Tako da podatke o minimalnom depozitu morate provjeriti unaprijed;

· Posjedovanje terminala za obavljanje transakcija s dionicama;

· Razumijevanje tržišta dionica, praćenje kalendara dividendi na dionice;

· Pravovremeno zatvaranje transakcije s dobiti.

Važno: dionice su na ovaj ili onaj način prilično rizična imovina. Uvijek postoji mogućnost da se nakon primanja dividende cijena ne vrati na prethodnu razinu kako bi posao zaključili s dobrom dobiti. Kao rezultat, morat ćete pričekati puno duže. Stoga je potrebno unaprijed ograničiti potencijalni rizik po transakciji u iznosu koji ne prelazi planiranu dobit dva puta, na primjer, u slučaju AFK Sistema, rizik je bio ograničen na 10 rubalja po dionici.

Kao rezultat toga, kupnja dionica s dividendama zanimljivo je ulaganje, ali sadrži i puno rizika. Dugoročno nije vrlo isplativo kupiti pouzdane vrijednosne papire s malim dividendama, jer tvrtke ponekad nude samo 2-3% godišnje, što čak neće pokrivati \u200b\u200bni inflaciju, a same vrijednosnice mogu pojeftiniti. Uz to, tvrtka ima pravo unaprijed odbiti isplatiti dividendu za tekuću godinu. Najbolja opcija je kupiti dionicu neposredno prije zatvaranja registra samo da biste dobili dividende, a zatim zaključiti posao po povoljnoj cijeni.

Obveznice

Puno manje rizična opcija, kako uložiti novac s kamatama na burzi, je kupnja obveznica. Omogućuju vam primanje fiksnog dohotka u postocima na kraju godine ili dulje, a također su posebno pouzdane i minimalne fluktuacije tijekom ekonomskih šokova, kada je riječ o državnim obveznicama.

Podsjetnik: Obveznice su vrijednosni papiri i zadužnice koji vam daju pravo na iznos koji dugujete s kamatama (prinos kupona). Postoje državne i komercijalne obveznice. Općenito, možete dobiti prihod od obveznica koji premašuju stopu na depozite za 2018., oko 8-10% godišnje.

Što trebate za kupnju obveznica:

· Položite kod brokera od 30.000 rubalja, jer je ovo veličina minimalne kupnje postavljene za kupnju OFZ-a od strane pojedinaca, maksimalna je 15 milijuna rubalja;

· Posjedovanje terminala za obavljanje transakcija obveznicama;

· Razumijevanje deviznog tržišta i rad s obveznicama.

Prednosti obveznica:

· Pouzdanost;

· Prihod je veći od pologa;

· Jednostavnost upotrebe, samo kupite i pričekajte prihod od kupona.

Primjer obvezničke transakcije. Najsigurniji način kupnje OFZ-a su obveznice saveznih zajmova. Podržava ih država, pa će sigurno biti ispunjeni u 99,9% slučajeva.

Popis OFZ-a na terminalu jednog od brokera od travnja 2018. Kao što vidite, većina obveznica donosi oko 7-8% godišnje s kuponom koji se plaća svakih šest mjeseci.

Jasan izračun dobiti pomoću kalkulatora OFZ-n pri kupnji za 100.000 rubalja u Sberbank.

Grafikon prinosa za OFZ-n u Sberbank. Općenito, uz stopu depozita od 4,5%, na obveznice možete dobiti 6,9%, što je isplativije.

Kao rezultat toga, obveznice su vrlo pouzdan način ulaganja, posebno kada je riječ o OFZ-ovima. Uz pomoć takvih vrijednosnih papira možete ostvariti prihod veći od stope na depozite.

PAMM

Inovativna opcija, kako uložiti novac uz visoku kamatnu stopu, su PAMM računi kod raznih forex brokera. Njihova se bit svodi na činjenicu da investitori zajednički ulažu na račun iskusnog trgovca koji trguje na deviznom tržištu. Dobit i gubitak trgovca dijele se proporcionalno svim ulagačima. Ispada prikladan analog upravljanja povjerenim kapitalom bez nepotrebnih formalnosti. Kao što smo već rekli, na InvestingNotes možete pronaći puno informacija i uputa o PAMM računima, tu je i gotov portfelj i postoci dobiti za posljednjih mjesec dana. Koja je prednost PAMM računa:

· Možete ostvariti veliku zaradu, poput profesionalnog trgovca na financijskom tržištu;

· Minimalni formalni postupci za otvaranje računa i prijenos novca, dovoljno je uplatiti sredstva putem renomiranog brokera, ostalo se vrši automatski;

· Vrlo nizak prag ulaska, kod nekih brokera možete započeti s gotovo bilo kojim iznosom, na primjer, u Alpari ulaganja počinju od 100 USD (6000 rubalja);

· Široke mogućnosti za diverzifikaciju, jer možete raspodijeliti sredstva odjednom nekoliko trgovaca ili odmah uložiti u gotove PAMM portfelje.

PAMM-ovi također imaju nedostataka:

· Prije svega visoka razina rizika, budući da trgovac može isprazniti depozit - to se lako uklanja zbog diverzifikacije (ulaganja na nekoliko računa);

· Provizija prilikom povlačenja sredstava na bankovni račun ili drugi izvor - zbog visokih primanja ne igra veliku ulogu;

· Poteškoće mogu nastati pri radu s velikim iznosima - banka može zatražiti popratne dokumente, pa je vrijedno unaprijed razmisliti o shemi prijenosa novca na račun (također ne biste trebali zaboraviti na samoplaćanje poreza na dohodak od 13%).

Općenito, svi gore navedeni nedostaci nisu kritični i mogu se lako riješiti, a pri radu s malim iznosima - do 500 000 rubalja potpuno odsutne.

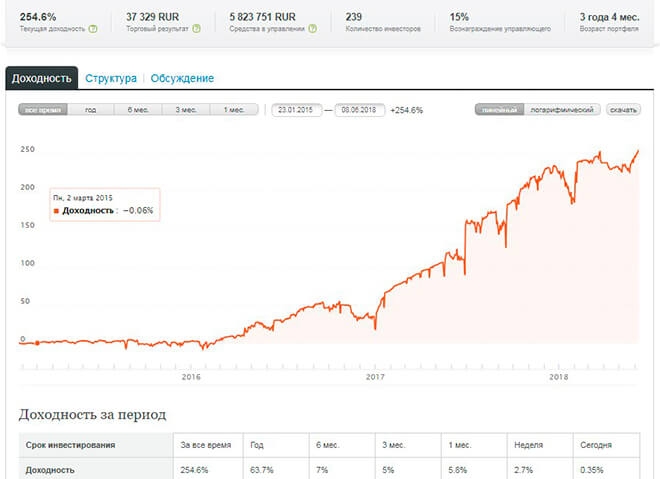

Primjer ulaganja na PAMM račun kod brokera Alpari. Da nas diverzifikacija ne bi zbunila, u ocjeni ćemo odmah odabrati gotov portfelj pod nazivom „PAMM FOND SAVGROUP“. Ima sljedeću krivulju prinosa i rezultate za 3 godine postojanja.

Krivulja prinosa i statistika PAMM FOND SAVGROUP.

Kao što vidite, tijekom 3 godine portfelj je narastao za 254,6% i pod nadzorom ima preko 5.800.000 rubalja. Prosječna godišnja dobit iznosi oko 80%. Izvrsni rezultat.

Izračun približne profitabilnosti:

· Rok trajanja - 365 dana;

· Konačna dobit za godinu - 116,3%, odbijamo naknadu upravitelja \u003d 98,8% ili 98800 rubalja dobiti.

Što trebate uložiti u PAMM:

· Početni depozit - u Alpari od 6000 rubalja postoje i drugi brokeri bez ograničenja, ali bolje je odabrati pouzdane;

· Odabir dobrog PAMM portfelja ili računa, uzimajući u obzir različite čimbenike (dob računa, profitabilnost, maksimalno povlačenje i drugi pokazatelji);

· Pravovremeno povlačenje sredstava - u pravilu je optimalno novac ulagati godinu dana, mnogo ovisi o agresivnosti računa.

Dakle, PAMM je vrlo profitabilan način ulaganja, koji također uključuje znatan rizik. Prikladan je, ne zahtijeva nepotrebne registracije, samo otvorite račun kod forex brokera i potvrdite ga slanjem skena svoje putovnice. Sredstva možete položiti i podići izravno sa svoje bankovne kartice. Ako okrenete velike iznose, morat ćete sami platiti porez na dohodak - 13%, s PAMM računima s malim kapitalom nema nikakvih nedostataka.

P2P pozajmljivanje uz kamatu

Izdavanje zajmova izravno s kamatama postojalo je u svako doba i nazivalo se drugačije, danas je takav naziv kao "P2P pozajmljivanje" popularan. U teoriji, investitor jednostavno pozajmljuje drugom pojedincu po povoljnoj kamatnoj stopi. Zajmoprimce možete tražiti na posebnim burzama, na primjer, zajmovi u WebMoney Debt-u vrlo su razvijeni.

Prednosti:

· Vrlo visoka profitabilnost - obično kamate prelaze razmjere do 50% godišnje ili više, s malim iznosima, investitori traže više od 10% dnevno;

· Jednostavnost izdavanja i traženja zajmoprimca putem razmjene;

· Nizak prag ulaska.

Mana je što uvijek postoji rizik da novac ne bude vraćen. Naravno, bit će određene posljedice za zajmoprimca, sudove itd., Ali oni čak uspijevaju ne dati novac velikim bankama. Pažljiv odabir zajmoprimca ne jamči uspjeh, ali povećava njegovu vjerojatnost.

Popis popularnih burzi posudbi P2P:

· Vdolg.ru - najveća ruska služba za izdavanje zajmova;

· Grad novca - djeluje od 2013. godine;

· WebMoney Debt - još jedna rusificirana verzija P2P razmjene;

· Zopa - prva tvrtka za kreditiranje P2P osnovana 2005. godine u Velikoj Britaniji;

· Prosper - tvrtka iz SAD-a;

· Klub za posudbu i mnogi drugi.

Primjer ulaganja u P2P pozajmljivanje u WebMoney Debt. U sustavu postoji puno različitih ponuda.

Okvirni popis prijava zaWebMoneyDug.

Općenito, iznosi su različiti i kreću se unutar 10 000 WMZ, što je ekvivalentno 10 000 i 600 000 rubalja. Stope su naznačene približno od 0,04% dnevno, zapravo mogu biti puno veće za nove zajmoprimce. Evo primjera uvjeta koje većina ulagača nudi za male iznose.

Naravno, ovo je početna start-up aplikacija za samo 5 USD, ali izlazi s 600% mjesečno i 7200% godišnje. Adekvatni investitori nude stopu od oko 0,1% dnevno ili 36,5% godišnje. Dakle, ulaganjem 100.000 rubalja u P2P možete dobiti oko 30.000 rubalja dobiti i više. Rizici bi se trebali smanjiti raspodjelom iznosa nekoliko zajmoprimaca uz odgovarajući postotak.

Napomena: osoba će trebati visok status da bi dobila zajamBL (PoslovanjeLevel), što potvrđuje solventnost sustavaWebMoney. To uvelike pojednostavljuje filtriranje zahtjeva za zajam, a osim toga od zajmoprimca možete dodatno zatražiti skeniranje dokumenata. Sam sustav djeluje kao jamstvo povrata.WebMoney.

Što trebate uložiti u P2P:

· Početni kapital - od 10 000 rubalja;

· Potraga za odgovarajućom razmjenom;

· Pažljiv odabir zajmoprimaca;

· Pogrešna kalkulacija za smanjenje rizika.

Kao rezultat toga, P2P pozajmljivanje je, jednostavnim riječima, obični zajmovi pojedincima. Zajmoprimce možete tražiti izravno ili na posebnim burzama. Uvjeti se mogu ponuditi vrlo različiti: za male iznose i nove zajmoprimce, velike kamate, a za velike iznose i pouzdane zajmoprimce, primjereni. Jedini je rizik da se novac možda neće vratiti, kao ni u bankama, pa morate odmah izračunati dobit tako da se takav slučaj preklapa.

Ulaganja u MFI

Da ne biste uzalud riskirali novac u zajmovima P2P i ne trošili vrijeme na provjeru zajmoprimaca, možete odmah ulagati u mikrofinancijske organizacije (MFO) koje same preuzimaju takve rizike. Danas su MFI-i postali vrlo popularni jer se zajam može dobiti izravno putem Interneta na bankovnu karticu.

Prednosti:

· Pouzdanost. MFO imaju odgovarajuću dozvolu od Banke Rusije i evidentirani su u registru, a nisu jednodnevne tvrtke.

· Pogodna plaćanja kamata u većini MFI-a s mjesečnim prihodom.

· Visok prihod (10-20% godišnje u rubljama).

· Fleksibilni uvjeti, možete ulagati mjesec dana.

Mane:

· Znatan prag ulaska - od 1,5 milijuna rubalja.

· Nema osiguranja od države.

· Mali broj tvrtki prihvaća ulaganja od pojedinaca. osobe (trenutno ih ima 5).