Obrazac 1 3 popunjavanje obračunskog uzorka.

Koncept leasinga kod nas se pojavio relativno nedavno. To je svojevrsni oblik kreditiranja poduzeća kada kupuje osnovna sredstva. Predmeti leasinga mogu biti: oprema, konstrukcije, poduzeća, prijevoz itd. U stvari, leasing je dugoročni zakup imovine s naknadnim stjecanjem vlasništva.

Kupnja putem najma i registracije

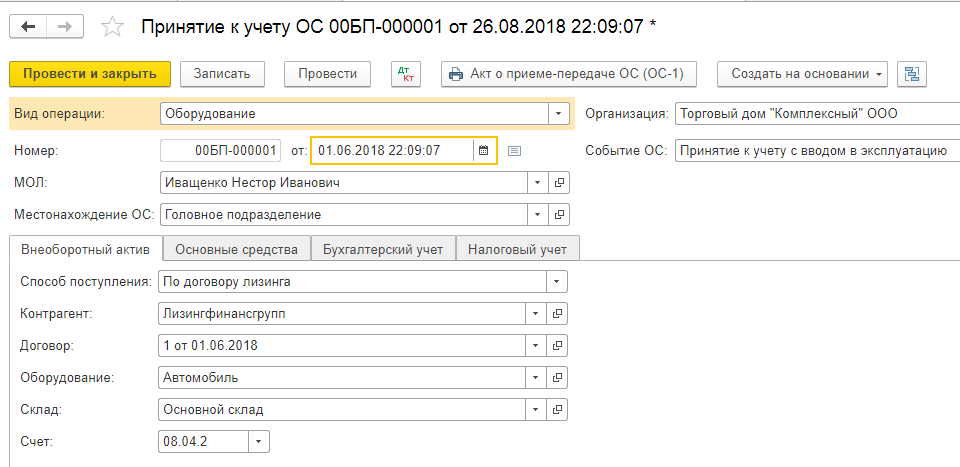

Za evidentiranje leasinga u bilanci najmoprimca, program 1C 8.3 predviđa poseban dokument „Račun o leasingu“ koji se može naći u „Osnovna imovina i nematerijalna imovina - Primici osnovnih sredstava“.

Sl. 1

Unutar dokumenta imajte na umu da je knjigovodstveni račun 76.07.1. Podatke o kupljenoj opremi također ćemo unijeti u tabelarni odjeljak. Označavamo knjigovodstveni račun 08.04.2 * - "Nabava OS-a".

* Ne radi na računu 08.04.2 izdanja 3.0.66.60.

Sl. 2

Vodimo ga i provjeravamo knjigovodstvene zapise.

- Vrsta operacije je oprema (u našem primjeru);

- Broj / datum - popunite datum, broj se dodjeljuje automatski;

- MOL (odgovorna osoba) - odabiremo i imenujemo zaposlenika organizacije;

- Na mjestu označavamo gdje će se oprema koristiti;

- OS događaj - u skladu s našim zadatkom, naznačujemo što će se registrirati i staviti u upotrebu.

Nakon toga popunite kartice koje su u nastavku, a prva od njih je Nekratko sredstvo. Popunjavamo sljedeće podatke:

- Prema ugovoru o zakupu;

- Druga strana je najmodavac;

- Ugovor - navedite naš ugovor o lizingu;

- Oprema - predmet zakupa;

- Skladište - označavamo skladište u koje će se isporučivati \u200b\u200bnaša oprema;

- Račun kod nas - 08.04.2. "Nabavka OS-a".

Sl. 4

Kartica OS popunjava se iz istoimenog referentnog vodiča, gdje moramo stvoriti novi položaj. Pritisnite "+" i nastavite s popunjavanjem referentne knjige.

Sl. 5

Ispunite sljedeća polja u obrascu koji se otvorio:

- Računovodstvena skupina - vozila;

- Naziv - imamo "Car";

- Uključeno u grupu - OS.

Sl. 6

Pritisnemo „Napiši i zatvori“. U direktoriju se pojavio novi položaj, tako da možemo sigurno nastaviti s popunjavanjem kartice odabirom naše nove stalne imovine s popisa, inventarni broj se dodjeljuje automatski.

Sl. 7

Upućivanje podataka u računovodstvene svrhe vrši se na istoimenom kartici u sljedećim poljima:

- Račun - 01.03 Iznajmljena imovina;

- Narudžba - s popisa "Naplata amortizacije";

- Metoda - linearna;

- Na obračunski račun stavljamo 02.03 "Amortizacija zakupljene imovine";

- U prikazu troškova postavljamo zaduženje na kojem računu će se amortizacija odražavati. Imamo - 20.01 "OS".

- Pojmom označavamo koliko godina planiramo amortizirati ovu opremu, u našem primjeru 10 godina x 12 mjeseci je 120 mjeseci.

Sl. 8

Na sljedećoj kartici popunite podatke za porezni ured u sljedećim poljima:

- Redoslijedom uključenja u sastav troškova - Amortizacija;

- Početni trošak - navodi se iznos troškova bez PDV-a od zakupodavca za kupnju opreme. Te se informacije mogu naći u ugovoru o najmu;

- Na način prikaza troškova najma stavili smo „Amortizaciju“ (c. 20.01);

- Mjesečno - 10 godina x 12 mjeseci. Odnosno, ispada da se oprema planira amortizirati za 120 mjeseci.

Slika 9

Izvodimo dokument i koristimo gumb DtKt za kontrolu knjiženja: Dt 01 - Kt 08 "Objekt sa stalnom imovinom prihvaćen u računovodstvo".

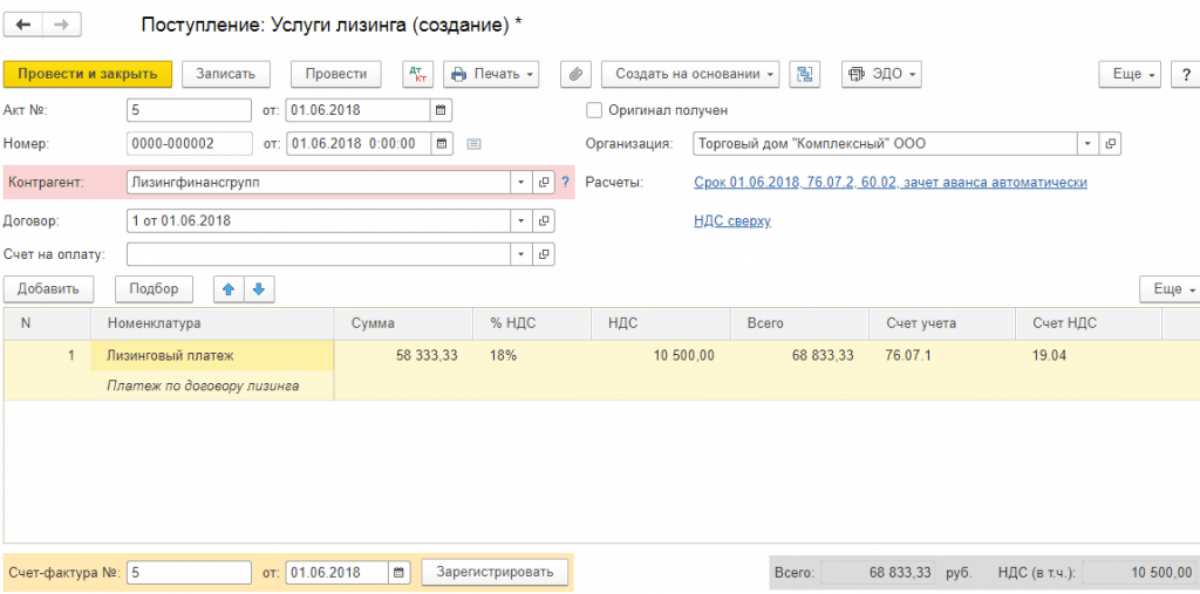

Zakupodavac će mjesečno izdavati fakturu za usluge leasinga. Za odražavanje ovih usluga u programu 1C 8.3 koristi se "Primitak (akti, fakture)" koji se nalazi u izborniku "Kupnje".

Sl. 10

Prilikom stvaranja potvrde navedite "Leasing usluge".

Sl. 11

Počinjemo popunjavati dokument, obavezno navedite broj i datum akta primljenog od zakupodavca, detalje ugovora o zakupu, kao i organizaciju zakupodavca i najmoprimca. U "Nomenklaturi" označavamo "Plaćanje zakupa", u "Iznosi" - iznos iz akta (računa) zakupodavca. Popunjavamo broj i datum računa, pritisnite gumb "Registriraj".

Sl. 12

Također skrećemo vašu pažnju na činjenicu da je naš račun za obračun za namire s drugom ugovornom stranom 76.07.2, a za predujmove - 60.02.

Sl. 13

Podaci o primitku su ispunjeni, odaberite Objavi. Evidencija troškova za usluge leasinga generira se u BU i NU. Kliknite DtKt i provjerite generirane objave.

Sl. 14

U računovodstvu, plaćanja zakupa nisu uključena u troškove, ali su evidentirana na teret 76.07.1 Obveze zakupa. Na ovaj račun se pripisuju troškovi zakupljene opreme. Dakle, nakon što se izvrše sve isplate najma prema ugovoru o najmu, račun 76.07.1 će biti zatvoren.

Iako oprema kupljena u zakupu nije vlasništvo organizacije, ona se i dalje mora registrirati i na odgovarajući način amortizirati. To se postiže rutinskom operacijom zatvaranja mjeseca u "Operacije za zatvaranje razdoblja".

Sl. 15

Zaključno, važno je obratiti pažnju na činjenicu da za lizing transakcije postoji razlika između računovodstva i poreznog računovodstva, jer se u potonjem trošku najma računaju bez porezne amortizacije. Program 1C 8.3 automatski će izračunati troškove amortizacije i lizinga, a također će odraziti razliku između računovodstvenog i poreznog računovodstva. Da biste to učinili, u 1C 8.3 potrebno je pravilno sastaviti računovodstvenu politiku poduzeća.

Knjigovodstvo prihoda vodi se na računu 90 "Prodaja", gdje se transakcije evidentiraju po primanju dohotka, priznate, u skladu s računovodstvenim pravilima, prihodima od redovnih aktivnosti: prodaje proizvoda i robe, obavljanja posla, pružanja usluga, kao i od iznajmljivanja. imovina organizacije, pružanje privremenog posjedovanja ili korištenja intelektualnog vlasništva i sudjelovanje u ovlaštenom kapitalu drugih organizacija, ako je to predmet organizacije.

Korespondencija računa za računovodstvo prihoda i rashoda iz redovnih aktivnosti je sljedeća:

Broj D-t 62 - K-t brojanje. 90 - odraz iznosa primitaka priznatih kao prihod od prodaje proizvoda, robe, radova, usluga;

Broj D-t 90 - Broj K-t 68, 76 - odraz iznosa PDV-a i drugih poreza primljenih kao dijela prihoda;

Broj D-t 90 - Broj K-t 20, 41, 43, 44, itd. - odraz troškova koji su uključeni u trošak prodanih proizvoda, proizvoda, radova i usluga;

Broj D-t 90 - Broj K-t 99 - odnosi se na kraju mjeseca iznos dobiti od prodaje na račun dobiti i gubitka;

Broj D-t 99 - K-t brojanje. 90 - prenošenje na kraju mjeseca iznos gubitka od prodaje na račun dobiti i gubitka.

Također se može voditi evidencija na računu 90 "Prodaja" pomoću posebnih podračuna:

90-1 "Prihod" - za obračun primitaka imovine priznate kao prihod;

90-2 "Trošak prodaje" - za obračun troškova prodaje;

90-3 "Porez na dodanu vrijednost" - za obračun iznosa PDV-a koji treba primiti od kupca (kupca);

90-4 "Trošarine" - za obračun iznosa trošarina uključenih u cijenu prodanih proizvoda (robe);

90-5 „Izvozne carine“ - za obračun iznosa izvoznih carina;

90-9 „Dobit / gubitak od prodaje“ - za identificiranje financijskog rezultata (dobit ili gubitak) od prodaje za izvještajni mjesec.

Kada se koriste ovi podračuni, knjiženje operacije prikupljanja prihoda i rashoda iz redovnih aktivnosti provest će se na sljedeći način:

Upisi na podračune 90-1 „Prihod“, 90-2 „Trošak prodaje“, 90-3 „Porez na dodanu vrijednost“, 90-4 „Trošarine“, 90-5 „Izvozne carine“ obavljaju se kumulativno tijekom izvještajne godine;

Financijski rezultat od prodaje za izvještajni mjesec utvrđuje se usporedbom ukupnog debitnog prometa za podračune 90-2 "Trošak prodaje", 90-3 "Porez na dodanu vrijednost", 90-4 "Trošarine", 90-5 "Izvozne carine" i kreditni promet na podračunu 90-1 "Prihod";

Na mjesečnoj osnovi, s konačnim zaokretima, financijski rezultat prodaje otpisuje se iz podračuna 90-9 „Dobit / gubitak od prodaje“ na račun 99 „Dobici i gubici“;

Sintetički račun 90 "Prodaja" na dan izvještavanja nema saldo;

Na kraju izvještajne godine, svi podračuni otvoreni na računu 90 „Prodaja“ (osim podračuna 90-9 „Dobit / gubitak od prodaje“) zatvaraju se internim evidencijama na računu 90-9 „Dobit / gubitak od prodaje“.

Korespondencija računa za evidentiranje prihoda i rashoda iz redovnih aktivnosti (korištenjem zasebnih podračuna):

Broj D-t 62 - K-t brojanje. 90-1 - odraz prihoda od prodaje;

Broj D-t 90-3- K-t cch. 68, 76 - odraz PDV-a na prihod;

Broj D-t 90-2 - Broj K-t 20, 26. 43, 44, itd. - odražavanje troškova uključenih u trošak prodaje;

Broj D-t 90-9 - brojanje K-t 99 - mjesečno upućivanje iznosa dobiti od prodaje otkrivenog na kraju izvještajnog mjeseca s posebnog podračuna na račun dobiti i gubitka;

Broj D-t 99 - K-t brojanje. 90-9 - odnosi se na mjesečni iznos na kraju mjeseca iznos gubitka od prodaje otkriven na kraju izvještajnog mjeseca s posebnog podračuna na račun dobiti i gubitka;

Broj D-t 90-1 - brojanje K-t 90-9 - odnosi se na kraju godine akumulirani iznos prihoda od prodaje na zasebni podračun;

Broj D-t 90-9 - brojanje K-t 90-2, 90-3, 90-4, 90-5- odraz na kraju godine akumuliranog iznosa troškova koji se odnose na prodaju na zasebnom podračunu.

Na računu 91 „Ostali prihodi i rashodi“ evidentiraju se drugi prihodi i rashodi koji se, u skladu s računovodstvenim pravilima, odnose na poslovne i neradne prihode i rashode.

Usklađenost računa za knjiženje ostalih prihoda i rashoda je kako slijedi:

D-t različiti računi - brojanje K-t. 91 - odraz primanja vezanih uz drugi dohodak;

Broj D-t 91 - Skup različitih računa - odraz troškova povezanih s drugim troškovima;

Broj D-t 91 - K-t brojanje. 99 - odnosi se na kraju mjeseca iznos dobiti od ostalih prihoda i rashoda na račun dobiti i gubitka;

Broj D-t 99 - K-t brojanje. 91 - prenošenje na kraju mjeseca iznos gubitka od ostalih prihoda i rashoda na račun dobiti i gubitka.

Za obračun transakcija na računu 91 "Ostali prihodi i rashodi", kao i na računu 90 "Prodaja", možete koristiti posebne podračune:

91-1 "Ostali prihodi";

91-2 "Ostali troškovi";

91-9 "Stanje ostalih prihoda i rashoda".

Postupak evidentiranja transakcija pomoću ovih podračuna sličan je postupku preporučenom za evidentiranje transakcija na računu 90 "Prodaja": na računima 90-1 "Ostali prihodi" i 91-2 "Ostali troškovi" unosi se kumulativno obavljaju tijekom izvještajne godine, salda ostalih prihoda i rashodi se mjesečno terete s računa 90-9 "Stanje ostalih prihoda i rashoda" na računu 99 "Dobit i gubitak", a na kraju izvještajne godine računi 90-1 "Ostali prihodi" i 90-2 "Ostali troškovi" zatvaraju se na račun 90- 9 "Stanje ostalih prihoda i rashoda".

Konačni financijski rezultat (neto dobit ili neto gubitak) sastoji se od financijskog rezultata iz redovnih aktivnosti, kao i ostalih prihoda i rashoda, uključujući izvanredne. Dug računa 99 "Dobit i gubitak" odražava gubitke (gubici, rashodi), a kredit - dobit (prihod) organizacije. Usporedba obratnih i debitnih kredita za izvještajno razdoblje pokazuje konačni financijski rezultat izvještajnog razdoblja.

Račun 99 "Dobit i gubitak" namijenjen je sakupljanju podataka o formiranju konačnog financijskog rezultata aktivnosti organizacije u izvještajnoj godini.

Račun 99 „Dobici i gubici“ tijekom izvještajne godine odražava:

Dobit ili gubitak od redovnih aktivnosti - u korespondenciji s računom 90;

Stanje ostalih prihoda i rashoda za izvještajni mjesec - u skladu s računom 91;

Obračunate uplate poreza na dohodak i isplate za preračun ovog poreza od stvarne dobiti, kao i iznosa dospjelih poreznih sankcija - u korespondenciji s računom 68 "Obračunavanje poreza i naknada".

Na kraju izvještajne godine, prilikom sastavljanja godišnjih financijskih izvještaja, račun 99 je zatvoren. U ovom slučaju, s konačnim unosom u prosincu, iznos neto dobiti (gubitka) izvještajne godine otpisuje se s računa 99 na kreditnom (debitnom) računu 84 "Zadržana dobit (nepokriveni gubitak)".

Izgradnja analitičkog računovodstva na računu 99 trebala bi osigurati formiranje podataka potrebnih za sastavljanje izvještaja o dobiti i gubitku.

2 . Analiza i računovodstvo prihoda organizacije na temelju financijskih izvještaja za 2009.-2010.

77 Moskva grad

Datum objave: 13.06.2012

O odobrenju obrazaca i formata dokumenata koji se koriste za registraciju i odjavljivanje ruskih organizacija i pojedinaca, uključujući individualne poduzetnike, u poreznim vlastima, kao i postupka popunjavanja dokumenata i postupka slanja organizacije ili pojedinca od strane porezne uprave, uključujući uključujući individualnog poduzetnika, potvrdu o registraciji u poreznom tijelu i (ili) obavijesti o registraciji u poreznom tijelu (obavijest o odjavi s poreznim tijelom) u elektroničkom obliku putem telekomunikacijskih kanala

Datum dokumenta: 11.08.2011

Vrsta dokumenta: Narudžba

Tijelo domaćina: FTS Rusije

Soba: YAK-7-6 / [adresa e-pošte zaštićena]

Vrsta situacije:

U skladu sa stavkom 51. članka 84. Poreznog zakona Ruske Federacije (Zbirno zakonodavstvo Ruske Federacije, 1998., br. 31, čl. 3824; 1999, br. 28, čl. 3487; 2003, br. 52, čl. 5037; 2004, br. 27, čl. 2711, br. 31, čl. 3231; 2006, br. 31, čl. 3436; 2008, br. 30, čl. 3616; 2010, br. 31, čl. 4198; br. 48, čl. 6247; 2011, br. 30, br.

umjetnost. 4593) Naručujem:

1. Odobriti:

obrazac br. 1-1-računovodstvo "potvrda o registraciji ruske organizacije kod poreznog tijela na njenom mjestu" u skladu s dodatkom br. 1 ovom nalogu;

obrazac br. 1-3-računovodstvo "Obavijest o registraciji ruske organizacije kod poreznog tijela" u skladu s Dodatkom br. 2 uz ovaj nalog;

obrazac br. 1-5 -Računovodstvo "Obavijest o odjavi ruske organizacije u poreznom tijelu" u skladu s Dodatkom br. 3 ovom nalogu;

obrazac br. 1-6 -Računovodstvo "Obavijest o izboru poreznog tijela za registraciju ruske organizacije na lokaciji jednog od njegovih zasebnih pododjela smještenih u istoj općini, gradovima saveznog značaja Moskvi i Sankt Peterburgu na teritorijima pod nadležnošću različitih poreznih vlasti" prema Dodatku br. 4 uz ovaj nalog;

obrazac br. 2-1-Računovodstvo "Potvrda o registraciji fizičke osobe kod poreznog tijela" sukladno Dodatku br. 5 ove naredbe;

obrazac br. 2-2 -Računovodstvo "Zahtjev fizičke osobe za registraciju kod poreznog tijela" u skladu s Dodatkom br. 6 ovog naloga;

obrazac br. 2-3-Računovodstvo "Obavijest o registraciji fizičke osobe kod poreznog tijela" u skladu s Dodatkom br. 7 ove naredbe;

obrazac br. 2-4 -Računovodstvo "Obavijest o odjavi fizičke osobe kod poreznog tijela" u skladu s Prilogom br. 8 ovom nalogu;

obrazac br. 2-5 -Računovodstvo "Prijava pojedinačnog poduzetnika za registraciju kod poreznog tijela kao samostalnog poduzetnika koja primjenjuje pojednostavljeni porezni sustav temeljen na patentu" prema

prilog br. 9 ovom Nalogu;

obrazac br. 3 -Računovodstvo "Zahtjev organizacije ili pojedinca, uključujući individualnog poduzetnika, da mu se pošalje potvrda o registraciji u porezno tijelo i (ili) obavijest o registraciji kod poreznog tijela (prijava o odjavi s poreznom vlašću) u elektroničkom obliku "sukladno Dodatku br. 10 ove naredbe;

format obavijesti o izboru poreznog tijela za registraciju ruske organizacije na lokaciji jednog od njegovih zasebnih pododjela smještenih u istoj općini, gradovima saveznog značaja Moskvi i Sankt Peterburgu na teritorijima podređenima različitim poreznim tijelima, u skladu s Dodatkom br. 11 ovom nalogu ;

format prijave pojedinca za registraciju kod poreznog tijela u skladu s Prilogom br. 12 ovom nalogu;

format prijave pojedinog poduzetnika za registraciju kod poreznog tijela kao samostalnog poduzetnika koji primjenjuje pojednostavljeni porezni sustav temeljen na patentu, u skladu s Prilogom br. 13 ovom nalogu;

format zahtjeva organizacije ili pojedinca, uključujući individualnog poduzetnika, da se u elektroničkom obliku, u prilogu, pošalje potvrda o registraciji u porezno tijelo i (ili) obavijest o registraciji kod poreznog tijela (prijava o odjavi s poreznim tijelom) Br. 14 ovom nalogu;

postupak popunjavanja obrasca "Obavijest o izboru poreznog tijela za registraciju ruske organizacije na lokaciji jednog od njegovih zasebnih pododjela smještenih u istoj općini, gradova saveznog značaja Moskve i Sankt Peterburga na teritorijima pod nadležnošću različitih poreznih vlasti", prema Dodatku br. 15 ovom redu;

postupak popunjavanja obrasca "Zahtjev fizičke osobe za registraciju kod poreznog tijela" sukladno Dodatku br. 16 uz ovaj nalog;

postupak popunjavanja obrasca „Prijava pojedinog poduzetnika za registraciju kod poreznog tijela kao samostalnog poduzetnika koji primjenjuje pojednostavljeni porezni sustav temeljen na patentu“ u skladu s Prilogom br. 17 ovom nalogu;

postupak ispunjavanja obrasca "Zahtjev organizacije ili pojedinca, uključujući individualnog poduzetnika, o slanju potvrde o registraciji u porezno tijelo i (ili) obavijest o registraciji kod poreznog tijela (prijava o odjavi s poreznim tijelom) u elektroničkom obliku obrazac "prema Dodatku br. 18 uz ovaj nalog;

postupak slanja potvrde o prijavi poreznog tijela poreznom tijelu i (ili) obavijest o registraciji kod poreznog tijela (obavijest o odjavi s poreznim tijelom) u elektroničkom obliku preko telekomunikacijskih kanala u skladu s Prilogom br. 19 ove naredbe.

2. Potvrde o registraciji kod poreznog tijela i obavijesti o registraciji kod poreznog tijela (obavijesti o odjavi s poreznim tijelom) u elektroničkom obliku putem telekomunikacijskih kanala šalju se u PDF formatu.

3. Potvrde u obrascima br. 1-1-Računovodstvo i br. 2-1 -Računovodstvo odobrene ovom naredbom izdaju se na obrascu, čiji je uzorak odobren naredbom Savezne porezne službe broj SAE-3-09 / od 23.11.2004. [adresa e-pošte zaštićena] "O odobrenju uzorka obrasca potvrde" (registrirano od strane Ministarstva pravde Ruske Federacije 02.07.2005. Godine, matični broj 6302; Bilten normativnih akata saveznih izvršnih tijela, 2005., br. 7; 2009., br. 32).

4. Da bi naredbe Savezne porezne službe prepoznale kao nevaljane:

od 01.12.2006. br. SAE-3-09 / [adresa e-pošte zaštićena] „O odobrenju obrazaca dokumenata koji se koriste za registraciju i odjavljivanje ruskih organizacija i pojedinaca“ (registrirano od strane Ministarstva pravde Ruske Federacije 27. prosinca 2006, matični broj 8683; „Rossiyskaya Gazeta“, 2007, br. 4);

od 16. srpnja 2008. broj MM-3-6 / [adresa e-pošte zaštićena] "O izmjenama i dopunama naredbe Savezne porezne službe Rusije od 01.12.2006. Br. SAE-3-09 / [adresa e-pošte zaštićena] „O odobrenju obrazaca dokumenata koji se koriste za registraciju i odjavljivanje ruskih organizacija i pojedinaca“ (registrirano od strane Ministarstva pravde Ruske Federacije 31. srpnja 2008., matični broj 12064; „Rossiyskaya Gazeta“, 2008., br. 168);

od 15.02.2010. br. MM-7-6 / [adresa e-pošte zaštićena] "O izmjeni oblika dokumenata koji se koriste za registraciju i odjavljivanje ruskih organizacija i pojedinaca, odobrenih naredbom Savezne porezne službe Rusije broj SAE-3-09 / od 01.12.2006. [adresa e-pošte zaštićena]”(Registrirano od strane Ministarstva pravde Ruske Federacije dana 23.03.2010., Matični broj 16695;„ Rossiyskaya Gazeta ”, 2010, br. 66).

5. Odjel za informatizaciju (V.G.Kolesnikov), FSUE GNIVTs Savezne porezne službe (R.V. Filimoshin) osiguravaju razvoj i održavanje softvera koji implementira podnošenje dokumenata koji se koriste za registraciju i odjavljivanje ruskih organizacija i pojedinaca u porezne vlasti u skladu s člankom 84. stavkom 51. Poreznog zakona Ruske Federacije, u elektroničkom obliku.

6. Šefovi odjela Federalne službe poreza za konstitutivne entitete Ruske Federacije dostavljaju ovu naredbu o tome nižim poreznim vlastima.

7. Nadzor nad izvršavanjem ovog naloga povjerava se zamjeniku šefa Federalne službe poreza koji je zadužen za računovodstvo pravnih i fizičkih osoba, kao i stranim organizacijama i građanima.

Obrazac 1-1-Računovodstvo (obrazac)

Glavni slučajevi kada je organizacija registrirana kod poreznih vlasti uključuju registraciju na mjestu same organizacije, na mjestu njezinih zasebnih pododjela, kao i na lokaciji svoje nekretnine ili vozila (točka 1. članka 83. Poreznog zakonika RF). U nekim se slučajevima obrazac br. 1-1-Računovodstvo koristi za potvrdu registracije organizacije. Mi ćemo vam reći više o tome u našem savjetovanju.

Kada se koristi obrazac br. 1-1-Računovodstvo

Obrazac br. 1-1-Računovodstvo je potvrda o registraciji ruske organizacije kod porezne uprave na njenom mjestu. Obrazac je odobren naredbom Savezne porezne službe od 11.08.2011 br. YAK-7-6 / [adresa e-pošte zaštićena] (Prilog br. 1).

Podsjetimo da je potvrda o registraciji kod Porezne uprave na mjestu organizacije dokument koji potvrđuje da je organizacija registrirana kod određenog poreznog ureda na mjestu svog izvršnog tijela (klauzula 2, članak 11. Poreznog zakonika Ruske Federacije).

Potvrda sadrži sljedeće podatke o organizaciji i činjenici njene registracije:

- puno ime organizacije u skladu s njezinim konstitutivnim dokumentima;

- OGRN;

- datum registracije;

- naziv poreznog tijela u kojem je organizacija registrirana i njegov četveroznamenkasti kod;

- dodijeljeno organizacijama TIN i KPP.

Može se pogledati obrazac obrasca br. 1-1-Računovodstvo u Word obliku.

Porezno tijelo koje je registriralo novoosnovanu organizaciju dužno je izdati ili poslati takvoj organizaciji Potvrdu o registraciji (stav 2. člana 84. Poreznog zakonika Ruske Federacije). Kada se stvara organizacija, to se vrši istodobno s izdavanjem ili usmjeravanjem organizacije upisnog lista u Jedinstveni državni registar pravnih osoba. Podsjetimo da od trenutka podnošenja dokumenata prilikom stvaranja organizacije, porezno tijelo koje je registriralo ima 3 radna dana za registraciju, kao i još 1 radni dan za izdavanje dokumenata (stav 3. člana 11., stavak 3. člana 13. Federalnog zakona od 08.08.2001. 129-FZ).

Ubuduće će se organizaciji izdati novo Potvrda o registraciji u slučaju promjene lokacije (kada se promijeni kontrolna točka), promjene naziva organizacije (Dopis Federalne porezne službe od 07.05.2015. Br. SA-4-14 / [adresa e-pošte zaštićena]), kao i obnavljanje potvrde (na primjer, ako je izgubljena).

Imajte na umu da se prilikom prijave kod poreznog inspektorata na mjestu posebnog odjela organizacije ili njene nekretnine ne izdaje obrazac br. 1-1-Računovodstvo, već Obavijest o registraciji ruske organizacije kod poreznog tijela (Obrazac br. 1-3-Računovodstvo ).