Godišnji obračunski bilans 1. Bilans stanja: obrazac, popunjavanje

Novi oblik "Bilanca" službeno odobren dokumentom Prilog br. 1 Naredbi Ministarstva financija Ruske Federacije od 02.07.2010. br. 66n (dopunjen Naredbama Ministarstva financija Rusije od 05.10.2011. broj 124n, od 06.04.2015. br. 57n).

Više informacija o primjeni obrasca "Bilans":

- Postupak popunjavanja bilance u općem obliku. primjer

Navođenje broja odgovarajućeg obrazloženja u bilanci (ako je sastavljena objašnjenja). ... navođenje broja odgovarajućeg obrazloženja u bilanci (ako je sastavljena objašnjenja). ... prilozi drugova). U retku 1310 bilance prikazan je iznos temeljnog kapitala društva ... zabilježeni podaci. Primjer. Ispunjavanjem bilance stanja LLC registrovane u 2015. godini ... na temelju dostupnih podataka, računovođa je sastavila bilancu za 2015. prema ...

- Postupak popunjavanja bilance u pojednostavljenom obliku. primjer

O financijskim rezultatima. Postupak za popunjavanje bilance u pojednostavljenom obliku Započnite punjenje ... rubalja. U pojednostavljenom obliku bilance, odjeljci i pokazatelji su mnogo manji ... objasniti postupak formiranja bilance i financijskih izvještaja ... koji nisu objavljeni u bilanci i financijskim izvještajima ... bolje je to popraviti u računovodstvenoj politici. Primjer. Popunjavanje bilance LLC preduzeća registriranog u ...

- Reorganizacija tvrtke: sastavljamo dokument o prenosu i bilancu (2 dijela)

Prilikom pripreme akta o prijenosu i bilance tijekom reorganizacije tvrtke? Postupak formiranja ... za mala poduzeća sastoji se od: bilance; izvještaj o financijskim rezultatima; izvješće ... korištenje primljenih sredstava. Kako sastaviti bilancu Konačni financijski izvještaji reorganiziranih tvrtki, koji ... u obliku spajanja (preuzimanja) u početnoj bilanci društva proizašli iz reorganizacije ...

- Reorganizacija tvrtke: sastavljamo dokument o prenosu i bilancu (1 dio)

Prilikom pripreme akta o prijenosu i bilance tijekom reorganizacije tvrtke? Što ... prilikom pripreme akta o prijenosu i bilance prilikom reorganizacije tvrtke? Reorganizacija ... usluga. Opće načelo formiranja financijskih izvještaja tijekom reorganizacije poduzeća dano je ... u Smjernicama za formiranje financijskih izvještaja tijekom reorganizacije ... pokazatelji akta o prijenosu i završni financijski izvještaji reorganiziranog poduzeća ne podudaraju se ...

- Revizija godišnjih financijskih izvještaja organizacija za 2018. godinu

Pojedinosti pokazatelja određuju se stavkama u bilanci, izvještaju o financijskim rezultatima, izvještaju ... umanjenju vrijednosti. Prema RAS 4/99, bilanca mora sadržavati numeričke pokazatelje u ... vrijednostima. Nematerijalna imovina odražava se u bilanci po trošku umanjenom za vrijednost ... imovina je prikazana u bilješkama uz bilancu i izvještaj o financijskim rezultatima ... organizacija se obično sastoji od bilance, izvještaja o namjeravanoj upotrebi sredstava ...

- Na što treba paziti prilikom pripreme godišnjih financijskih izvještaja za 2017. godinu

Poznato je da se godišnji računovodstveni (financijski) izvještaji sastoje od bilance, izvještaja o ... računovodstvenim metodama, uključujući pojednostavljene računovodstvene (financijske) izvještaje - bilancu i izvješće ... svi aktivni pasivni računi u bilanci trebaju odražavati "detaljno „višak. ... jer se zajam odražava u bilanci kao dio kratkoročnih obveza ... ... oni su isključivo u računovodstvenoj praksi. Na primjer, pokazatelji bilance i izvještaja o ...

- Najam krave: računovodstvo

U odnosu na određeni računovodstveni objekt odabire se metoda računovodstva između metoda ... utvrđenih zakonodavstvom Ruske Federacije o računovodstvenim, federalnim i (ili) ... 73); - Metodološke preporuke "O računovodstvu osnovnih sredstava u poljoprivredi ..." O odobrenju kontnog plana računovodstva računovodstveno financijskih i ekonomskih aktivnosti poduzeća ...) Priznavanje je postupak uključenja u bilancu ili račun dobiti i gubitka i ...

- Događaji nakon datuma izvještavanja: kako odražavati i kako ih objaviti u financijskim izvještajima

Objavljeno u bilješkama uz bilancu i financijsko izvješće ... osim za kreditne organizacije) Rusko računovodstveno zakonodavstvo regulira postupak refleksije ... objavljen u bilješkama uz bilancu i financijsko izvješće ... objavljen u bilješkama uz bilancu i izvještaj o financijskim rezultatima ... stvarni trošak robe. U bilanci se zalihe odražavaju na ... objavljivanju u bilješkama uz bilancu i izvještajem o financijskim ...

- Računovodstvo i porezno računovodstvo u organizaciji koja ima podružnicu

Navedeno u registru. Računovodstvo Odvojena bilanca U trenutnim regulatornim ... bilansima). Iz ove norme proizlazi da podružnice ne tvore zasebne računovodstvene ... izvještaje i ne sastavljaju zasebnu bilancu. Dakle, ... računovodstvene metode organizacije koje je odabrala organizacija u ... podružnicama raspoređenim u zasebnu bilancu vode samostalno računovodstvene zapise, ali ... prenose se u njegovu bilancu. Računovodstvo podružnice će ...

- Značajke predstavljanja financijskih izvještaja u 2018. godini

Predmeti uključuju: pokazatelje odražene u bilanci, izvještaju o financijskim rezultatima ..., rezerviranje se rezervira, odražava se u bilanci izvještajnih subjekata umanjeno za navedene ... akte koji upravljaju računovodstvom i sastavljanjem računovodstvenih (financijskih) izvještaja. Bilanca Odredbe stav ... da su imovina i obveze u bilanci prikazani podjelom na dugoročne ...

- Nesklad između poreznih i računovodstvenih pokazatelja u pojednostavljenom poreznom sustavu: kako objasniti porez?

U obzir se uzimaju u gotovini. Računovodstveni (financijski) izvještaji. Godišnji financijski izvještaji pripremaju se u skladu s ... općim pravilom, sastoje se od bilance, izvješća o financijskim rezultatima i ... računovodstvenim metodama, uključujući pojednostavljene računovodstvene (financijske) izvještaje, zatim u bilanci, izvješću ... mogu biti zanimljivi sljedeći financijski izvještaji. Počnimo s bilancom. U ovom slučaju ...

- Računovodstveni izvještaji - 2017.: preporuke Ministarstva financija

Stanje ostalih stavki u bilanci najranije predstavljeno u ... Odredbe za održavanje računovodstvenog i financijskog izvješćivanja na ruskom ... prilagodbe se odražavaju u računovodstvenim i financijskim izvještajima kao promjene ... prilagodbe se odražavaju u računovodstvenim i financijskim izvještajima kao promjene ... pokazatelji se mogu dati u bilanci ili izvještaju o financijskim ... objavljivanjem u bilješkama uz bilancu i izvještajem o financijskim ...

- Vlasnici prostorija zahtijevaju računovodstvene dokumente Kaznenog zakona: je li to legalno?

Računovodstveni računi, bankovni izvodi i platni nalozi za godinu. Saldo za ... račune, bankovne izvode i platne naloge za godinu. Bilanca ... uključujući: podatke o godišnjim financijskim izvještajima; bilans stanja i njegovi prilozi; informacije ... čl. 5. Zakona o računovodstvu). Računovodstvo - formiranje dokumentiranih sustavnih ... aktivnosti treba navesti u financijskim izvještajima. Financijski izvještaji moraju biti pouzdani ...

- Novo u računovodstvu 2019. godine

Godine. Novi zahtjevi za financijska izvješća. Financijski izvještaji do 2019. ... za godišnje objavljivanje (objavljivanje) financijskih izvještaja. Za neblagovremeno podnošenje financijskih izvještaja ... izvješće je neovisan oblik financijskih izvještaja i može imati ... račune 76.14 u bilanci Na novom računu 76. ... U financijskim izvještajima račun će se odražavati u bilančnoj aktivi po stavkama ... iznimke. Na primjer, tvrtke čiji godišnji financijski izvještaji sadrže podatke, ...

- Redoslijed odražavanja u bilješkama uz bilancu i izvješću o financijskim rezultatima kratkoročnih depozita evidentiranih u financijskim ulaganjima organizacije

... (numerički pokazatelji) koji bi trebali sadržavati bilancu stanja organizacije. Dakle, imovina obračunata ... Nalog br. 66n s objašnjenjima bilance i izvještaja o financijskim rezultatima ... .1 odjeljka 3. objašnjenja bilance i izvještaja o financijskim rezultatima ... materijali: - Enciklopedija odluka. Bilješke uz bilancu „Financijska ulaganja“; - Enciklopedija ... rješenja. Međusobna povezanost pokazatelja bilance i objašnjenja uz bilancu i financijsko izvješće ...

Sve pravne osobe dužne su podnijeti financijske izvještaje, štoviše, ova se dokumentacija podnosi i poreznoj strukturi i statističkom tijelu. Izvještavanje nužno uključuje specijalizirane oblike dokumenata 1 i 2, kao i izvješće o svim promjenama koje se događaju s kapitalom, te specijalizirano izvješće o novčanim tokovima u poduzeću. Preduvjet je priprema revizorskog izvješća koje odražava pouzdanost svih računovodstvenih izvještaja.

Treba napomenuti da poduzetnici ne podnose takva izvješća, a određeni poduzetnici koji su mali poslovni subjekti mogu koristiti pojednostavljenu verziju izvještavanja. U pojednostavljenom obliku daju se samo financijski rezultati pokazatelja. U stvari, dokument je sastavljen bez određenih detalja. Postoje i aplikacije koje oblikuju pružanje naprednijih podataka. Te su prijave ispunjene najznačajnijim pokazateljima, bez kojih neće biti moguće provesti analitičke radnje na radu poduzeća.

Svaka poduzetnička aktivnost prihvaća potrebu generiranja različitih izvještaja na temelju kojih se provodi postupak analize unutarnjeg stanja poduzeća, a vladine agencije imaju priliku procijeniti ispravnost izračuna poreza itd. Ispravnost sastavljanja tih dokumenata ovisi o detaljnom proučavanju svih nijansi strukture sastavljanja. Uspješno poslovanje ovisi i o dobivenim rezultatima, ispravno izvedenoj analizi na temelju koje tvrtka ima priliku pravilno rasporediti sredstva za intenzivniji razvoj svojih aktivnosti.

U stavku 5., 1. dijelu članka 23 poreznog zakonodavstva utvrđeno je da će se sve vrste izvještaja sigurno podnositi u dvije verzije, a utvrđuje se izvještajno razdoblje od jedne godine. Ako tvrtka priprema i izračuna privremena izvješća, oni se također mogu podnijeti poreznoj strukturi i odjelu za statistiku. U ovom ćemo članku govoriti o tome kako se financijski izvještaji sastavljaju u utvrđenim obrascima, uzimajući u obzir sve nijanse, i otkrivamo suštinu ispravne pripreme svih potrebnih redaka dokumenata.

ravnoteža - najznačajniji dokument, koji zapravo karakterizira sva obilježja organizacije kroz jasno definirano razdoblje. Na temelju bilance možete odrediti trenutni položaj tvrtke.

U toj bilanci provodi se svojevrsno razdvajanje imovine i obveza. Nadalje, razdvajanje se provodi ovisno o dospijeću ili prometu na temelju uvjeta za koje su izdane iste druge obveze ili imovina. Odvajanje se provodi kratkoročno (beznačajno razdoblje) i dugoročno. Sva imovina, kao i obveze, smatraju se kratkoročnim ako trajanje operativnog ciklusa nije duže od godinu dana. Ako je termin duži od godine dana, tada se u ovom slučaju formiraju dugoročne perspektive ili obveze.

Svi podaci koji su uneseni u ovu bilancu mogu otkriti nijanse razvoja poduzeća, stručnjaci organizacije analiziraju aktivnost na temelju bilance, također se mora reći da je ova opcija izvještavanja podnesena poreznoj upravi i statističkom odjelu.

Zakonodavac utvrđuje jasno razrađen oblik dokumenta, koji je usvojen naredbom Ministarstva financija Rusije od 02.07.2010. Br. 66n. Istovremeno se utvrđuje da organizacija prilikom izrade bilance ima pravo samostalno utvrđivati \u200b\u200bsve pokazatelje, uzimajući u obzir važnost određenih parametara.

Saldo u obrascu 1 sadrži dva glavna dijela:

- imovine;

- pasivni;

U odjeljku s imovinom nalaze se podaci o svim resursima koje organizacija posjeduje. Sljedeći odjeljak daje informacije o pitanju stvaranja - nastanku imovine. Posebnost ove ravnoteže leži u činjenici da se formira osebujna jednakost rezultata za obveze i imovinu. Ova struktura nastaje zbog činjenice da se formira princip dvostrukog snimanja.

Upute za kompilaciju:

- Prvi blok imovine sadrži dva odjeljka. Označava podatke o dugotrajnoj i kratkotrajnoj imovini. Preostali parametri vrijednosti ove imovine trebali bi se provoditi na liniji 1110. Štoviše, upravo ovaj parametar omogućava analizu aktivnosti poduzeća, omogućava vam da utvrdite da objekt ima sposobnost donijeti ekonomsku korist u budućnosti ili već donosi tu korist, a cilj cilja dugoročno perspektiva njihovog rada. Što se tiče tekuće imovine, u ovom slučaju govorimo o utvrđivanju podataka o vrijednosti zaliha. Podaci su prikazani u retku 1210. To uključuje troškove sirovina, kao i materijala, sve troškove koji određuju neizvršeni rad. Navedite vrijednost robe i proizvoda koji su stvarno kupljeni i dostupni, itd .;

- U pasivi su formirana tri dijela. Svaki odjeljak uključuje potrebu za detaljnim opisom podataka. Kapital i rezerve - odjeljak koji sadrži sve podatke koji se odnose na odobreni kapital, kao i udio ulagača. Dugoročne obveze su odraz svih posuđenih sredstava i kreditnih obveza. U stvari, ovaj odjeljak odražava informacije koje mogu otkriti negativnu bilancu poduzeća, uzimajući u obzir dugoročnu perspektivu. Kratkoročne obveze označavaju iznos posuđenih ili kreditnih sredstava koji će biti vraćen u roku od godinu dana.

Svi elementi obveza i imovine smatraju se stavkama bilance stanja. Svi članci imovine mogu otkriti suštinu onih resursa koji su dostupni poduzeću, a mogu se koristiti kao element razvoja, a vrijednost imovine je također određena. Članci o odgovornosti mogu otkriti sve podatke o izvorima obrazovnih resursa. U stvari, određeni su podaci o posuđenim i posuđenim sredstvima, što nam omogućava da utvrdimo učinkovitost takvih akcija i izglede za razvoj poduzeća.

- Svi podaci koji se odražavaju u bilanci računovodstvene vrste svakako moraju odgovarati podacima koji su na kraju izvještajnog razdoblja (kraj godine) knjiženi u ostala stanja. U slučaju reorganizacije ta se činjenica bilježi;

- Poravnanje između članaka obveza i imovine, između gubitaka i dobiti nije dopušteno. Istovremeno, zakonodavac predviđa mogućnost takvog odstupanja, osim toga bit će potrebna priprema dodatnog zahtjeva;

- Svi članci o imovini zapravo trebaju biti potkrijepljeni dokumentima koji odražavaju popis, proračune, obveze itd.

Standardni oblik dokumenta odobren je zakonom. Unatoč tome, mora se imati na umu da podatke koji su uneseni u dokument točno određuje uprava poduzeća, uzimajući u obzir njegov značaj. Na primjer, minimalne obveze za zajam za kraće razdoblje ne mogu se odraziti u računovodstvenim dokumentima. Ali kada je riječ o kreditu, koji se izdaje na nekoliko godina, takvi se podaci svakako moraju odraziti u izvješću.

Tvrtka ima pravo na temelju obrasca 1, ali na stvaranje vlastitog uzorka. Ipak, potrebno je voditi se općim pravilima i zahtjevima za sastavljanje financijskih izvještaja računovodstvene vrste.

Utvrđena je potreba za navođenjem potrebnih detalja u bilanci:

- Datum se utvrđuje kada se provodi postupak sastavljanja bilance i datum izvještajnog razdoblja za koje se sastavlja i pruža ta izvještajna dokumentacija;

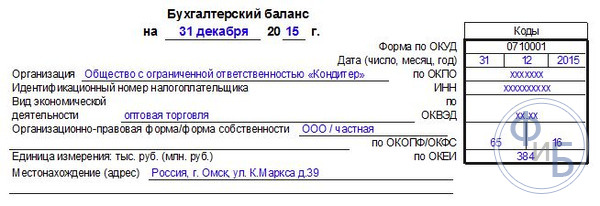

- Utvrđena je potreba da se navede puno ime organizacije, a zakonodavac zahtijeva da navedeni naziv bude u skladu s podacima navedenim u statutima;

- Također morate navesti broj poreznog obveznika, kao i glavne kodove tvrtke. Potrebno je navesti klasifikaciju OKOPF-a i OKFS-a. Navode se mjerne jedinice koje se koriste u postupku sastavljanja dokumenta, a također je navedena i pravna adresa poduzeća;

- Datum dostavljanja dokumenta odgovarajućim vlastima.

Svi parametri zbroja stavki bilance moraju biti navedeni u tisućama rubalja, decimalna mjesta nisu navedena. Ako tvrtka ima značajniji promet, tada se podaci mogu pružiti u milijunima. Svi iznosi određene imovine mogu biti predstavljeni kao ukupni iznos, podložni objavljivanju u bilješkama priloženim uz bilancu. Ali, takve se akcije provode ako pokazatelji nisu važni i mogu se generalizirati.

Prvi dio: Dugotrajna imovina:

- To su određena znanstvena djela, programi, izumi, modeli, proizvodne tajne, pa čak i poslovni ugled. To uključuje sve troškove istraživanja, koji su prikazani na računu 04, a u bilanci su prikazani u retku 1120. Navedena je i imovina pretraživanja. Ti bi se pokazatelji trebali odraziti u linijama 1130 i 1140;

- Dugotrajna osnovna imovina mora biti naznačena na liniji 1150. U stvari, linija odražava informacije o osnovnoj imovini kao početnom trošku. Ta sredstva uključuju i imovinu koja je poduzeće primila temeljem ugovora o lizingu, kao i sve predmete koji podliježu obveznoj državnoj registraciji vlasničkih prava;

- Formira se opis informacija o ulaganjima financijskog tipa. Podjela na kratkoročne mogućnosti ulaganja utvrđuje se ako razdoblje nije duže od godine dana, kao i dulja ulaganja. Da bi se naznačili iznosi dugoročnih ulaganja, rezerviran je redak 1170. Sva ulaganja koja su izvršena u ovisnim društvima, stjecanje udjela itd. Odmah se odražavaju.

- Postoji odjeljak - dugotrajna imovina, koja je prikazana u retku 1190, podaci se generiraju u slučaju da trebate odraziti dugoročne zajmove, čiji rok prelazi jednu godinu. Postoje i kratkoročna ulaganja koja se održavaju na liniji 1230;

- Odgođena imovina navedena je u retku 1180 i, pojednostavljeni popisi ne ispunjavaju ovu liniju, ali ne stavljaju crticu, već je jednostavno ostavljaju praznu. Redak 1190 prikazuje podatke koji se odnose na svu ostalu dugotrajnu imovinu.

Drugi dio: Kratka imovina:

- Prije svega, navode se podaci o radnim zalihama. Naznaka vrijednosti svih zaliha koje je društvo formiralo. Podaci se odražavaju u retku 1210. Pokazatelj ne treba dešifrirati. Ali, ako je uključivanje u red 1210 važno, na primjer, podjela na troškove nedovršenog rada i troškove sirovina, u ovom slučaju javlja se potreba za dešifriranjem podataka;

- Navedeno je PDV, podaci su navedeni na liniji 1220. Pojednostavitelji ne ispunjavaju ovu liniju, jer odražavaju ulazni PDV na računima 19, a zapravo se PDV ne plaća u okviru ovog sustava oporezivanja;

- Redak 1230 definira podatke o potraživanjima. Crta sadrži podatke o kratkoročnim obvezama. Financijska ulaganja odražavaju se u retku 1240. Pokazatelj određuje vrste sredstava koja su dana kao kredit za godinu (ne više);

- Redak je ispunjen pokazateljima novčanih ekvivalenta i gotovine. Za popunjavanje ovih redaka, u stvari, bit će potrebno zbrojiti sve novčane ekvivalente - saldo na računu, gotovina na računima 50, 55, 52, 57. U retku 1260 možete navesti svu ostalu kratkotrajnu imovinu koja se ne može unijeti u drugi stupac dokumenta.

Treći dio: Kapital i rezerve:

- Podaci odobrenog kapitala moraju biti navedeni u retku 1310. Iznos naveden u ovom retku mora se jasno podudarati s podacima koji su utvrđeni statutima;

- Obavezno navedite podatke koji odražavaju prisutnost vlastitih dionica koje je organizacija u procesu aktivnosti stekla od dioničara. Takvi se podaci upisuju na liniji 1320. U slučaju kada su se vlastite dionice otkupile, nakon čega su preprodane, smatraju se imovinom. Dakle, njihove podatke treba unijeti u red 1260;

- Sva ostala kratkotrajna imovina unosi se u red 1340. Ovdje je prikazana stvarna revalorizacija svih objekata i one nematerijalne imovine koja je knjižena na dodatni kapitalni račun;

- Kapital dodatnog tipa bez revalorizacije prikazan je u retku 1350. Pokazatelj za ovaj redak prikazan je samo bez iznosa revalorizacije. Nakon toga slijedi redak s glavnicama kapitala, njihova bilanca odražena je u retku 1360. Dešifriranje svih podataka o pričuvnom kapitalu potrebno je kada su neki podaci neophodni, vrlo važni za analizu poduzeća;

- Obavezno navedite vrijednosti nepokrivenog gubitka. Sve neraspoređene dobiti dobitka trebaju se odražavati u retku 1370. I ovdje se unose i podaci o iznosu nepokrivenog gubitka. Taj je iznos prikazan u zagradama. Neki pokazatelji ovog gubitka ili zadržane dobiti mogu se dešifrirati u dodatnim redovima. U stvari, moguće je pružiti precizniji financijski rezultat dobiti i gubitka.

Odjeljak četvrti: Obveze za dugoročni plan

Naznaka o posuđenim sredstvima odmah se formira. Popunjen je redak 1410 u koji se upisuju podaci o dugu tvrtke za sve dugoročne operacije. U stvari, to odražava podatke o kreditnim i kreditnim obvezama s obzirom da će one biti ispunjene više od jedne godine. Obveznici plaćanja poreza na dobit obvezni su sastaviti liniju 1420;

Sve procijenjene obveze prikazane su u retku 1430, također treba napomenuti da se potencijalne obveze i imovina ne odražavaju uvijek u dokumentu, jer organizacija možda ne može prepoznati ove pokazatelje u računovodstvu;

Sve ostale obveze prikazane su u retku 1450.

Odjeljak pet: Kratkoročne obveze

- Sva sredstva koja je organizacija primila za kratko vrijeme odražavaju se u retku 1510;

- Ukupni iznos kreditnog duga trebao bi se odraziti u retku 1520. Ako je iznos duga značajan, onda ga ne treba generalizirati, već ga treba obojiti uzimajući u obzir značajne obveze po kreditima;

- Redak 1530 popunjava se u slučaju da vaša tvrtka dobije određena proračunska sredstva ili iznose za ciljano financiranje;

- Procijenjene obveze prikazane su u retku 1540, ali samo ako tvrtka prepozna ovu mogućnost korištenja obveza.

Ovo je obrazac za izvještavanje koji u svom sastavu sadrži podatke o troškovima, prihodima i rezultatima financijskih aktivnosti. Obrazac je zakonom odobren, sadrži podatke o svim radnjama organizacije. Sastavljanjem ovog dokumenta možete odrediti racionalnost organizacije, izračunati dobit itd.

Obrazac ovog dokumenta stvara potrebu za pružanjem sljedećih podataka:

- Navođenje razdoblja za koje se daju podaci, kao i datumi, pružanje podataka o organizaciji, kao i navođenje mjernih jedinica;

- Slijedi tablica s pokazateljima izvještavanja. Ovo je niz objašnjenja, podaci pokazatelja i specijalizirani kodovi, kao i stupac s vrijednošću pokazatelja za jasno definirano razdoblje izvješćivanja. I isti stupac s pokazateljima koji su osigurani prošle godine.

Kako se sastavlja obrazac 2?

- Podaci o prihodu naznačeni su u retku 2110. Potrebno je prikazati sve podatke o dohotku koji se odnose na uobičajene aktivnosti poduzeća.

- U retku 2120 trebat će se naznačiti troškovi prodaje. U stvari, pokazatelj iznosa troškova za sve vrste aktivnosti poduzeća. Na primjer, troškovi koji nastaju na temelju proizvodnje, nabave sirovina i izvođenja određenih radova;

- U retku 2100 potrebno je odrediti bruto rezultat. Ovo su obični podaci o dobiti bez svih troškova upravljanja i poslovanja. Da bi se izračunao ovaj pokazatelj, potrebno je oduzeti iznos troškova prodaje od iznosa prihoda. Ako se formira negativni pokazatelj, to se navodi u zagradama (koriste se zagrade);

- Svi troškovi poslovanja koji se formiraju u poduzeću uključeni su u red 2210, a troškovi uprave navedeni u retku 2220;

- U retku 2200 prikazuje se podatak u obliku dobiti ili gubitka poduzeća. Obračun se provodi oduzimanjem troškova komercijalnog i upravljačkog tipa od iznosa bruto dobiti;

- Sav prihod koji se dobiva indirektno odražava se u retku 2310, na primjer, pokazatelj dividendi ili vrijednosti imovine. Prihod primljen od sudjelovanja u drugim organizacijama naveden je u retku 2310, a kamata koju poduzeće prima na zajmove i vrijednosne papire naznačena je u retku 2320;

- Kamata koju će tvrtka sama platiti navedena je u retku 2330, a ostali troškovi u sljedeća dva retka;

- Redak 2300 prikazuje dobit od oporezivanja. Ovaj redak prikazuje knjigovodstvenu dobit ili gubitak iz aktivnosti poduzeća, ali trenutni porezni pokazatelji trebaju se odraziti u retku 2410.

Neto dobit trebala bi se odraziti u retku 2400. Nakon sastavljanja ove tablice navode se referentni podaci. Rezultati revalorizacije dugotrajne imovine su naznačeni i bez uzimanja u obzir neto dobiti. Obavezno navedite rezultate svih operacija koje nisu uključivale neto dobit. Pruža podatke o ukupnom financijskom rezultatu itd.

Ovaj obrazac mora potpisati menadžer. Prije toga dokument je obavezno potpisao glavni računovođa, danas dokument ne bi trebao sadržavati tu osobinu, ali istodobno zakonodavac ne zabranjuje potpis računovođe na dokumentu.

nalazi

Potreba poduzetnika i pravnih osoba - priprema specijalne dokumentacije računovodstvenog tipa. Određeni dokumenti ne predstavljaju IP, a pojednostavljen je i sustav pružanja bilance za poduzeća koja posluju u sferi malih poduzeća. Priprema obrazaca 1 i 2 ima puno nijansi. Ipak, zakonodavac je jasno razvio obrasce dokumenata i dao upute na temelju kojih proces popunjavanja dokumentacije postaje jednostavniji i brži.

Ispunjavanje obrasca 2 jednostavan je postupak. Obrazac je predstavljen u obliku tablice u koju samo trebate unijeti određene podatke o aktivnostima poduzeća. Što se tiče obrasca 1, struktura njegovog sastavljanja bit će složenija, jer tamo trebate navesti mnogo različitih podataka za provjeru u poreznoj strukturi, kao i u statističkom odjelu. Obrasci dokumenata koji se moraju podnijeti u skladu sa zakonom mogu se naći na službenoj web stranici Federalne porezne službe. Ovdje možete pronaći trenutne obrasce koje je potrebno ispuniti u trenutnom vremenu.

Također na mreži možete pogledati puno videozapisa o pitanju sastavljanja bilansa, evo videozapisa koji će vam sigurno pomoći u tom pitanju.

Izvještaj br. 1 u svim se organizacijama smatra ravnotežom, jer on pruža informacije o imovini tvrtke i veličini izvora te imovine na datum izvješćivanja, iako je poduzetnicima dopušteno da ne vode računovodstvo i ne predaju saldo. Oblik dokumenta se povremeno pregledava i mijenja na zakonodavnoj razini. Saznajemo više o ovom dokumentu i značajkama njegove pripreme.

Bilanca za 2017. godinu

Oblik bilance stanja za 2017. godinu, čiji ćemo oblik razmotriti u ovoj publikaciji, nije toliko nov. Odobreno je naredbom Ministarstva financija Ruske Federacije broj 66n od 02.07.2010. I koristi se od 2011. godine.

Važna promjena ove godine je uvođenje novog klasifikatora OK 029-2014 i, kao rezultat, promjena OKVED kodova. Stoga će tvrtke pri pripremi bilance i podnošenju izvještaja morati obratiti pažnju na odraz OKVED-a u bilanci za 2017. u skladu s novo usvojenim sastavljanjem. Iako se zamjena kodova obavlja automatski, bolje je najprije razjasniti podatke o OKVED-u od strane poreznih uprava. Može se primijetiti da je samo u tom pogledu bilanca za 2017. pretrpjela promjene. Obrazac dokumenta možete preuzeti ispod.

Bilanca 2017: Značajke

Tvrtka sama ispunjava obrazac detalje o pokazateljima po člancima, uzimajući u obzir razinu materijalnosti svakog od njih. Regulatorna tijela (IFTS i Zavod za statistiku) dužna su dostaviti financijske izvještaje u obliku koji sadrži linijske kodove. U ovom obrascu bit će predstavljen uzorak popunjavanja bilance za 2017. godinu.

Temelj za izradu bilance čine knjigovodstveni registri, na primjer, šahovnica, spomen-redovi, knjige naloga, bilanca ili glavna knjiga.

Obrazac za bilancu stanja za 2017. godinu: kako je dokument uređen

Bilanca organizacije je tablica, u lijevom se dijelu odražava sva imovina tvrtke, a u desnom - izvori tih sredstava. Oboje trebaju biti jednaki, jer vrijednost imovine ne može biti veća ili manja od izvora njenog nastanka.

Lijeva strana podijeljena je u 2 odjeljka, u prvom su koncentrirana dugotrajna imovina, u drugom - kratkotrajna imovina.

Desna strana bilance je obveza podijeljena u 3 dijela, u kojima se informacije o rezervama, kapitalu i obvezama sekvencijalno evidentiraju.

Postupak popunjavanja bilance 2017. godine: imovina

Ispunite obrazac za ravnotežu započnite s aktivnim dijelom. Za veću jasnoću nudimo tabelarnu verziju koja u kojem retku bilance prikazuje koji bi pokazatelji trebali biti prikazani, kao i pravila za zbrajanje vrijednosti:

|

Kôd retka |

Računi na računu su uključeni |

|

|

Odjeljak I |

||

|

08 s / račun računa za prospektivne radove |

||

|

08 s / račun računa MC za prospektivne radove |

||

|

01, 08 s / račun knjigovodstva osnovnih sredstava, čije puštanje u pogon još nije izvršeno |

||

|

02 s / račun „Amortizacija imovine koja se može pripisati dohotku. investicije » |

||

|

59 s / račun „Računovodstvo rezervi za dugoročne obveze“ |

||

|

iznosi koji nisu uključeni u prethodnim redovima odjeljka |

||

|

1200: Ukupno za I odjeljak |

zbroj retka odjeljka |

|

|

Odjeljak II |

||

|

41,15,16, 97, 10, 11, 43, 45, 20, 21, 23, 29, 44 |

||

|

62, 60, 68, 69, 70, 71, 73 (bez% kredita), 75, 76 |

||

|

58, 55 s / račun „Depoziti“, 73 s / račun „Naplata pozajmica“ |

||

|

50, 51, 52, 55, 57, 55 s / račun „Depozitni računi“ |

||

|

vrijednost imovine koja nije uključena u navedene retke odjeljka II |

||

|

1200: Ukupno za Odjeljak II |

zbroj retka odjeljka |

|

|

1600: ukupna imovina |

zbroj rezultata odjeljka I i II |

|

Ispunjavanje bilance 2017. godine na crtama pasivnog dijela

|

Kôd retka |

Računi na računu su uključeni |

|

|

Odjeljak III |

||

|

83 s / račun „Revalorizacija osnovnih sredstava i nematerijalne imovine“ |

||

|

83 (osim za revalorizaciju dugotrajne i nematerijalne imovine) |

||

|

1300: Ukupno za Odjeljak III |

zbroj vrijednosti linija III. odjeljka |

|

|

Odjeljak IV |

||

|

iznosi koji nisu uključeni u retke odjeljka IV |

||

|

1400: Ukupno za Odjeljak IV |

poglavlje IV odjeljci linija |

|

|

Odjeljak V |

||

|

60, 62, 68, 69, 70, 71, 73, 75, 76 |

||

|

iznosi koji nisu uključeni u prethodne retke odjeljka V |

||

|

1500: Ukupno za Odjeljak V |

zbroj redaka odjeljka V |

|

|

1700: Ukupne obveze |

zbroj vrijednosti linija odjeljaka III, IV i V |

|

Ako se ispravno popune sve bilance, konačni rezultati stranica 1600 i 1700 bit će isti.

Bilanca poduzeća: završen primjer 2017

Uzorak bilance na temelju računovodstvenih podataka grupiranih u bilanci Crocus LLC. Za pojednostavljenje zadatka, pretpostavimo da je tvrtka osnovana 2017. godine i prvi put sastavi bilancu stanja za 2017. godinu. Oblik bilance 2017., čiji je uzorak predstavljen, uključuje razmatranje rezultata tvrtke za izvještajne, prošle i prethodne prošle godine. U našem primjeru informacije za 2017. godinu:

Broj računa

ravnoteža

U skladu s uputama za ispunjavanje gornjeg obrasca, na temelju vjerodajnica, popunit ćemo bilancu za 2017. godinu.

Važna točka dizajna ovog dokumenta je poštivanje obveznog pravila bilo koje ravnoteže - jednakovrijednost oba dijela. U našem primjeru, linije ravnoteže popunjavali su se retkom po ovom:

Stanje računa

D / t 04 - C / t 05

8700 – 3000 = 5700

D / t 01 - C / t 02

825000 – 443000 = 382000

D / t (10 + 41/2 + 41/3 + 44) - K / t 42

(50000 + 575000 + 33000 + 12500) – 120000 = 550500

N / t (62 + 71 +76)

15000 + 1900 + 40000 = 56900

D / t (50 + 51 + 52 +58)

10000 + 92000 + 7800 +5000 = 114800

K / t (60 + 68 + 69+ 70)

265000 + 57000 + 12000 + 30000 = 364000

Predstavljeni primjer prikazuje interpretaciju članaka bilance 2017. Uzorak popunjavanja redaka pokazuje jednostavnost ovog rada, ali zahtijeva pažnju. Ravnoteža je jedinstvena po tome što se tijekom rada otkrivaju pogreške neusklađenošću vrijednosti aktivnih i pasivnih dijelova, što vam omogućuje brzo ispravljanje situacije.

Obrazac bilansa za 2017. (obrazac s numeriranjem linija radi lakše pripreme) možete preuzeti dolje.

Obrazac 1 bilance glavna je i možda najvažnija sastavnica financijskih izvještaja. Ocjenjuje financijski položaj organizacije. Sve tvrtke ispunjavaju ga bez iznimke. Stoga bi svaki knjigovođa koji se poštuje trebao znati kako se ravnoteža popunjava. U članku ćemo reći i pokazati kako to ispravno učiniti.

Bilanca poduzeća - obrazac 1 ili 0710001?

Bilanca obrasca 1 službeno se zvala do 2011. godine, dok su obrasci za izvještavanje odobreni, odobreni naredbom Ministarstva financija Ruske Federacije od 22. srpnja 2003. br. 67n.

Naredbom Ministarstva financija Rusije od 02.07.2010. Br. 66n, kojom su odobreni računovodstveni obrasci koji su sada važni, ne upotrebljava se pojam „obrazac 1“. Sada se obrasci šifriraju prema OKUD-u - ruskom klasifikatoru upravljačke dokumentacije (OK 011-93), odobrenom Dekretom o državnom standardu Rusije od 30. prosinca 1993. br. 299. I prema njemu, šifra bilance je 0710001.

Međutim, većina nas i dalje zove ravnotežu na stari način - tradicijom ili radi praktičnosti. Uostalom, svaki računovođa razumije što želi dobiti onome tko od njega traži obrazac broj 1.

I pročitajte o značajkama popunjavanja pojednostavljene bilance.

Bilanca (F-1) sastoji se od imovine i obveza koji isključuju odjeljke, a u svakom od njih nalaze se retci koji sadrže podatke o određenim vrstama imovine ili obveza.

Sredstvo uključuje 2 odjeljka:

I. Dugotrajna imovina

Sadrži podatke o osnovnoj imovini, nematerijalnoj imovini, istraživanju i razvoju, dugoročnim financijskim ulaganjima, odnosno o imovini koja se ne može brzo prodati.

II. Obrtna imovina

To su takozvana kratka (lako trgovačka) imovina: dionice, potraživanja s dospijećem do jedne godine, kratkoročna financijska ulaganja, novčana sredstva.

U odgovornosti su 3 dijela:

III. Kapital i rezerve

Odražava podatke o kapitalu organizacije (ovlašteni, rezervni, dodatni) i zadržanoj dobiti (nepokriveni gubitak).

IV. Dugoročne obveze

To su obveze s dospijećem dužim od 12 mjeseci (posuđene, procijenjene, odgođene).

V. tekuće obveze

U ovom su odjeljku informacije o obvezama s dospijećem kraćim od godine dana, uključujući o posuđenim sredstvima, dugovanjima, procijenjenim i drugim obvezama.

Više o nekim nijansama koje treba uzeti u obzir pri ispunjavanju pojedinih linija ravnoteže pročitajte u ovom materijalu. .

Ispunjavanje obrasca 1 bilance u 2018.-2019. (Uzorak)

Sve brojke bilance dati su na jedan od datuma:

- datum izvještavanja (u obveznom slučaju to je 31. prosinca izvještajne godine);

- 31. prosinca prethodne godine;

- 31. prosinca godine koja prethodi prethodnoj.

Linije ravnoteže su kodirane. Kôd je preuzet iz Dodatka 4. naloga br. 66n. S obzirom na ove kodove, uzorak obrasca 1 bilance izgledat će ovako:

|

objašnjenja |

Naziv pokazatelja |

Dana ____ 20__. |

|||

|

I. NEKRETNINA IMOVINE |

|||||

|

Nematerijalna imovina |

|||||

|

Rezultati istraživanja i razvoja |

|||||

|

Nematerijalna imovina pretraživanja |

|||||

|

Materijalna sredstva pretraživanja |

|||||

|

Dugotrajna imovina |

|||||

|

Isplativo ulaganje u materijalna dobra |

|||||

|

Financijska ulaganja |

|||||

|

Odgođena porezna imovina |

|||||

|

Ostala dugotrajna imovina |

|||||

|

Ukupno za I odjeljak |

|||||

|

II. TRENUTNA SREDSTVA |

|||||

|

Porez na dodanu vrijednost na stečene vrijednosti |

|||||

|

Potraživanja |

|||||

|

Financijska ulaganja (bez novčanih ekvivalenta) |

|||||

|

Novac i gotovinski ekvivalenti |

|||||

|

Ostala kratkotrajna imovina |

|||||

|

Ukupno Odjeljak II |

|||||

|

III. KAPITAL I REZERVE |

|||||

|

Temeljni kapital (temeljni kapital, odobreni kapital, doprinosi partnera) |

|||||

|

Vlastite dionice otkupljene od dioničara |

|||||

|

Revalorizacija osnovnih sredstava |

|||||

|

Dodatni uplaćeni kapital (bez revalorizacije) |

|||||

|

Rezervni kapital |

|||||

|

Zadržana dobit (nepokriveni gubitak) |

|||||

|

Ukupno Odjeljak III |

|||||

|

IV. DUGOROČNE OBVEZE |

|||||

|

Posuđena sredstva |

|||||

|

Odgođene porezne obveze |

|||||

|

Procijenjene obveze |

|||||

|

Ostale obveze |

|||||

|

Ukupno Odjeljak IV |

|||||

|

V. KRATKOROČNE OBVEZE |

|||||

|

Posuđena sredstva |

|||||

|

Dospjeli |

|||||

|

Odgođeni prihod |

|||||

|

Procijenjene obveze |

|||||

|

Ostale obveze |

|||||

|

Odjeljak V ukupno |

|||||

Primjer popunjavanja bilansa punog obrasca, stvorenog na određenim brojevima, pogledajte članak "Postupak sastavljanja bilance (primjer)" .

Gdje mogu preuzeti obrazac 1 (F-1) bilance?

Obrazac 1 bilance možete preuzeti na web mjestu bilo kojeg pravnog referentnog sustava. Postoje i primjeri i uzorci ispunjavanja ovog dokumenta.

Predlošci svih oblika financijskih izvještaja dostupni su i na web stranici Federalne porezne službe Ruske Federacije u odjeljku „Porez i računovodstvo“.

Uz to, obrazac bilance (službeno postoji u dvije verzije) može se naći na našoj web stranici, u materijalu "Obrazac bilance poduzeća (preuzmi)".

rezultati

Priprema bilance provodi se na obrascu posebnog obrasca koji je za to odobrilo Ministarstvo financija Rusije, i podliježe određenim pravilima za unošenje podataka u njega. Oblici i primjeri popunjavanja bilansa mogu se naći na web stranicama pravnih referentnih sustava, web stranici Federalne porezne službe i na našoj web stranici.

Prema zakonu sve pravne osobe dužne su voditi računovodstvene evidencije, što znači da moraju podnositi godišnje financijske izvještaje. Glavni dokument takvog izvješća je obrazac 1 "Bilans stanja". Možete preuzeti obrazac (riječ) i saznati o zahtjevima za njegovu pripremu iz ovog članka.

Prema zahtjevima Savezni zakon od 06.12.2011. Br. 402, sve su organizacije dužne voditi evidenciju i generirati financijske (računovodstvene) izvještaje na kraju godine. Paket koji na kraju godine treba predati Rosstatu i Federalnoj poreznoj službi i tijekom cijele godine biti dostavljen vlasnicima organizacije na njihov zahtjev uključuje i bilancu. Utvrdit ćemo koji oblik trebate upotrijebiti za sastavljanje, koje su značajke ovog izvještaja, kao i što je "imovina" i "obaveza".

Bilanca (obrazac 1), obrazac 2019. godine

Valjana bilanca za odobreno izvješće za 2017. godinu naredbom Ministarstva financija Rusije od 02.07.2010. br. 66n, Nije se promijenila od izvješćivanja za 2011. godinu. Općenito, promjene u financijskim izvještajima unose se rjeđe nego u porezne, jer se osnovni zahtjevi i pokazatelji računovodstva rijetko mijenjaju. Stanje na kraju godine mora se vratiti prije 31. ožujka godine koja slijedi za izvještajnu godinu. Uz to, obrazac je koristan za sastavljanje izvještaja za osnivače, dioničare ili, na primjer, banku prilikom primanja zajma.

Međutim, ne bi ga trebale koristiti sve organizacije. Za predstavnike malih poduzeća predviđen je pojednostavljeni obrazac za izvještavanje koji uključuje značajno skraćenu bilancu. Skraćeni obrazac nema mnogo linija predviđenih u punoj verziji. U ovom su slučaju potrebna objašnjenja u oba slučaja. Nisu uključeni u obrazac izvješća i sastavljani su nasumično s raščlambom potrebnih linija i pokazatelja.

Imovina i odgovornost

Bilo koja bilanca organizacije, puna i skraćena, uvijek se sastoji od dva jednaka dijela:

- imovine;

- odgovornost.

Zbog činjenice da ove dvije polovice moraju biti jednake jedna drugoj, dokument je dobio ime.

Sredstvo odražava:

- trošak osnovnih sredstava organizacije;

- trošak druge imovine koja mu pripada (materijali, sirovine, roba, IBE itd.);

- dug prema organizaciji ugovornih strana (potraživanja);

- nematerijalna imovina;

- gotovina na bankovnim računima i u opticaju.

Obveza odražava sve obveze tvrtke i pozajmljena sredstva (zajmovi, investicije, depoziti). Uključuje obveze i troškove. Svi podaci u bilanci usko su povezani s ostalim knjigovodstvenim registrima i glavnom knjigom.

Obrazac i postupak popunjavanja

Sve organizacije popunjavaju bilans s linijama kodova čiji je oblik odobren zakonom. Dokument je prilično jednostavan i sastoji se od naslovnog dijela i pet odjeljaka:

- Odjeljak I „Dugotrajna imovina“, koji treba navesti preostalu vrijednost osnovnih sredstava društva, vrijednost nematerijalne imovine, kao i dugoročna financijska ulaganja i ostala dugotrajna imovina.

- Odjeljak II „Obrtna imovina“. Ovdje su grupirani računi koji sadrže podatke o zalihama, kao i stanja na kratkoročnim financijskim ulaganjima, potraživanjima i saldoma gotovine na blagajni i bankovnim računima.

- Odjeljak III. „Kapital i rezerve“ namijenjen je naznačenju podataka o iznosima odobrenog i drugog kapitala, ovdje trebate navesti i iznos zadržane dobiti ili nepokrivenog gubitka.

- Odjeljak IV. „Dugoročne obveze“ opisuje iznos dugoročnih zajmova i ostalih obveza društva.

- Odjeljak V „Kratkoročne obveze“ sadrži podatke o iznosu primljenih zajmova u razdoblju do jedne godine i dospjelih na naplatu.

Prva dva odjeljka predstavljaju imovinu bilance, a ostatak su obveza. Podatke morate ispuniti na temelju salda za željeni datum iz glavne knjige. Neki redovi sadrže informacije o više računa odjednom. Objašnjenje se koristi za pročišćavanje podataka. Popunjeni obrazac izgleda ovako:

U naslovnom dijelu označavamo datum na koji su navedene informacije, naziv organizacije, adresu kao i sve šifre (TIN, OKPO). Također biste trebali navesti pravni oblik i vrstu aktivnosti u skladu s novim OKVED-om.

Stanje u godišnjem izvještaju naznačeno je za tri godine:

- struja;

- 31. prosinca prošle godine;

- 31. prosinca prošle godine.

Ovo je potrebno za usporedbu. Pored toga, u prvom stupcu potrebno je označiti broj stavke objašnjenja koja dekodiraju ovu liniju. Ako nema objašnjenja za liniju, ovo polje mora biti prazno.

Čelnik organizacije potpisuje izvještaj i određuje datum njegovog sastavljanja.