Uzorak zahtjeva za povrat poreza. Zahtjev za poravnanje iznosa preplaćenog poreza: kako ispuniti, preuzmite obrazac

Situacije s preplaćenim iznosom obveza poslovnih subjekata prema proračunu mogu se riješiti podnošenjem zahtjeva Federalnoj poreznoj službi za povrat sredstava na tekući račun ili izvršavanjem prebijanja obveza. U drugom slučaju treba imati na umu da se porezni viškovi mogu usmjeriti samo na poreze s istim nivoom vlasništva nad proračunom. Na primjer, prebijanje sredstava za savezne poreze (PDV, porez na vađenje minerala, voda itd.) Dopušteno je u korist drugih saveznih poreza, za regionalne (za imovinu pravnih osoba, prijevoz itd.) - samo protiv regionalnih poreza. Za premije osiguranja, preboj se vrši unutar iste vrste premija. Istovremeno, zakonom nisu propisana ograničenja za nadoknadu sredstava na međuregionalnoj razini (na primjer, prilikom ponovne registracije poslovnog subjekta u drugom teritorijalnom poreznom tijelu).

Ispunite prijavu za međuregionalni offset IFTS: uzorak

Dodatna pojašnjenja o primjeni zakonskih normi za nadoknadu preplaćenih poreza (uključujući nepostojanje tekuće zaostale obveze prema ostalim vrstama obveza prema proračunu) odražena su u dopisu Ministarstva financija od 12. srpnja 2010. br. 03-02-07 / 1-315. Dakle, ako tvrtka ima podružnice, moguće je nadoknaditi plaćanje poreza između teritorijalnih inspekcija matične tvrtke i podružnice koja se nalazi u različitim regijama.

Postupak nadoknade preplata poreza reguliran je odredbama čl. 78. Poreznog zakonika. Višak sredstava knjiži se na račun drugog poreza (ili iste vrste poreza) u drugoj regiji i takvi se podaci deklarativno odražavaju na kartici za obračun poreznih obveznika s proračunom. Poslovni subjekt, nakon otkrića preplaćene naknade, mora se obratiti IFTS-u na mjestu registracije sa izjavom. Obrazac prijave je unificiran, daje se naredbom Federalne porezne službe od 02.02.2017., Br. MMV-7-8 / [adresa e-pošte zaštićena] (Dodatak 9).

U zahtjevu za nadoknadu moraju biti navedeni sljedeći podaci:

identifikacijski broj poreznih obveznika i šifre poreznih obveznika koji sastavljaju prijavu;

broj dodijeljen ovoj prijavi radi (uzimaju se u obzir svi prethodno poslani obrasci za nadoknadu preplate poreza);

šifru porezne inspekcije na koju se upućuje žalba;

puno ime poreznog obveznika;

naznaka broja članka Poreznog zakonika Ruske Federacije, na temelju kojeg je potrebno nadoknaditi uplate u proračun

izravnavanje;

razdoblje naplate koje je rezultiralo prekomjernim plaćanjem (na primjer, višak sredstava je prebačen za porez na vodu u prvom tromjesečju 2018. - razdoblje će izgledati kao "KV.01.2018");

bSC kod, koji označava porez;

obračunsko razdoblje, OKTMO i KBK kôd za porez za koji se prenose sredstva;

kôd 1 označava pokriće zaostalih potraživanja, kôd 2 bilježi odstupanje od budućih razdoblja;

moraju se unijeti oznake kod oba IFTS-a prema kojima je nastao preplaćeni dug i dospjele obveze;

pri dnu prve stranice nalaze se podaci o podnositelju zahtjeva i datum podnošenja obrasca.

Porezni obveznik ispunjava samo prvi list dokumenta. Drugu stranicu sastavljaju pojedinci (a ne IP) u slučaju kada TIN kôd nije naveden.

Ako porezni obveznik nije podnio zahtjev za nadoknadu poreza, čiji je uzorak naveden u nastavku, porezno tijelo nema pravo izvršiti neovisno odstupanje sredstava za druge vrste poreza ako na njima nema neizmirenih zaostalih potraživanja.

Prijavni obrazac može se poslati u porezni ured u papirnatom obliku ili u elektroničkom obliku (putem TCS-a ili usluga osobnog računa poreznog obveznika navedenog na]]\u003e web stranici]]\u003e Federalne porezne službe).

Razdoblje važnosti prava na podnošenje zahtjeva za povrat ili prebijanje preplaćenog poreza je 3 godine. Odluku o mogućnosti ili nemogućnosti provedbe zahtjeva poreznih obveznika za međuregionalni kredit za plaćanje donose porezne vlasti u roku od 10 dana nakon donošenja takve odluke (stavci 4, 7 članka 78 Poreznog zakonika Ruske Federacije).

Nakon što je porezni obveznik podnio zahtjev za nadmetanje među regijama, IFTS razmatra zahtjev i sastavlja pismenu odluku na temelju rezultata žalbe poslovnog subjekta. Ako je odluka pozitivna, daljnji koraci prebijanja sredstava su sljedeći:

porezno tijelo koje djeluje kao administrator sredstava šalje obavijest Federalnoj blagajni o potrebi prijenosa sredstava preplaćenih od strane poreznog obveznika za porez na istu ili drugu vrstu porezne obveze drugoj poreznoj upravi;

tijela savezne državne blagajne registriraju nadoknadu preplaćenih sredstava;

inspekcija, koja prima sredstva redoslijedom međuregionalnog nadoknade, prilagođavanja se obavljaju kartičnim plaćanjem proračunom poreznog obveznika.

Obrazac zahtjeva za nadoknadu iznosa prekomjerno plaćenog poreza potreban je kako bi se preračunala sredstva u buduće isplate ili platili novčane kazne ili penali. Stoga će se podaci predstavljeni u dokumentu razlikovati od onih potrebnih prilikom povrata na račun poreznih obveznika. Preuzmite novi obrazac za odgodu prijave za 2017. - 2018., a uzorak za unos riječi možete pronaći u nastavku članka.

Ako porezni obveznik želi vratiti povrat poreza, tada morate ispuniti drugi obrazac zahtjeva.

Izjava predstavljena u ovom članku novi je obrazac koji je stupio na snagu 2017. godine. Ovaj obrazac omogućuje vam da preplatite preplaćeni iznos ne samo za poreze, već i za doprinose, naknade, novčane kazne.

Popunjeni uzorak podnosi se Federalnoj poreznoj službi. Zapravo, porez se može položiti bez izjave poreznog obveznika, ali ispravno je obavijestiti nadležno tijelo o želji da izvrši operaciju prebijanja, a ne za povrat.

Na temelju predstavljenog dokumenta, i fizička i pravna osoba mogu nadoknaditi preplaćeni iznos. Zahtjev se može ispuniti elektroničkim putem ili ručno, podnijeti se Federalnoj poreznoj službi samostalno ili preko zastupnika. U drugom slučaju trebate unaprijed sastaviti punomoć za predstavnika.

Obrazac zahtjeva za 2017. - 2018. godinu odobren je naredbom Savezne porezne službe od 02.14.2017.

Kako ispuniti prijavu za poravnanje preplaćenog poreza

Prvi korak u dizajnu bit će uvođenje podataka o tvrtki ili pojedincu. Ovdje, nakon zaglavlja s identifikacijskim brojevima, uplatnici navode sve podatke o registraciji osobe, kako je propisano u charter dokumentima ili putovnici.

Vrijedi napomenuti da se obrazac za prijavu ispunjava samo tiskanim slovima. Tinta može biti samo crna.

Uz to trebate navesti šifru glavnog rekvizita prema kojoj se navode razlozi za prijenos utvrđenih prekomjerno uplaćenih sredstava. U ta se polja trebaju unijeti članci poreznog kodeksa, koji daju osnove za imenovanje preraspodjele sredstava.

Zatim trebate navesti točan iznos poreza u centima, koji je preplaćen i zabilježiti razdoblje za koje je plaćen prekomjeran iznos od potrebnog. Lijevi dio potvrde ne ispunjava porezni obveznik. Izdat će se tek nakon primitka papira od strane zaposlenika usluge.

Prvo poluvrijeme

Osim toga, na prvoj stranici obrasca za prijavu za poravnanje navode se podaci o osobi u obliku porezne usluge, gdje se nalaze višak knjiženih sredstava za porez fizičke ili pravne osobe. Kodovi za postavljanje razdoblja za koje želite nadoknaditi iznos poreza ispunjavaju se prema određenom pravilu.

Ovdje treba napomenuti da se unose podaci o razdoblju, a to mogu biti:

- Mjesec dana;

- Četvrtina;

- Pola godine;

- Godine.

Prema ovome, brojevi se izračunavaju:

- Mjesec 1-12;

- Četvrtina 1-4;

- Pola godine 1-2

- 1. godina

Nakon toga se označava puni datum slanja poreznih sredstava koja su priznata kao preplaćeni i podliježu nadoknadi. Kodovi predstavljeni u sljedećim stavcima mogu se pojasniti na službenom portalu porezne službe. Razlikuju se ovisno o lokaciji pojedinca ili pravne osobe.

Prije nego što ga ispune, porezni organ treba objasniti kod operatora usluga. Treba utvrditi u kojoj se instituciji nalaze prekomjerno plaćeni iznosi poreza. Zahtjev će mu biti poslan u skladu s podnesenim zahtjevom za prijenos viška sredstava za budući razdoblje plaćanja.

Drugo poluvrijeme

U ovom dijelu prve stranice prijave informacije se trebaju popuniti ako osoba izvrši svoje radnje putem ovlaštenog predstavnika. Prvi stavak označava odgovornu osobu koja potvrđuje potpunost i ispravnost podataka ispunjenih u dokumentu.

Ispod ovog stavka navodi se puno ime ove osobe red po red. Ovdje se obično unose podaci o čelu ili službenom predstavniku organizacije koja djeluje preko punomoćnika, što mora biti ovjereno.

Na kraju ovog stavka podaci o dokumentu na temelju kojeg su priloženi reprezentativni akti. Obično je to punomoć koja se evidentira kod javnog bilježnika i šalje u uspostavljenu bazu registarskih brojeva.

U odgovarajućem polju potrebno je navesti i zahtjev za nadoknadu kontaktnog telefonskog broja za komunikaciju. To je potrebno kako bi inspektor mogao, ako je potrebno, razjasniti podatke, kontaktirati odgovornu osobu prema gradskom ili mobilnom broju.

Posljednji dio zahtjeva za porezni kredit koristi se za popunjavanje ne od strane odgovorne osobe, nego od strane inspektora. Te stavke sastavlja porezni službenik nakon primitka zahtjeva i njegove obrade.

|

Krenite od budućih plaćanja:

|

Pristupite zaostatku:

|

Glavne pogreške prilikom popunjavanja prijave

Glavna pogreška koju većina korisnika čini je ispravka u dokumentu. To je strogo zabranjeno. Ako se kao rezultat provjere nađu izmjene u samom informativnom dokumentu, one će biti vraćene podnositelju zahtjeva.

Razmaci u dokumentu također nisu dopušteni. Sva polja podliježu strogo navedenom unosu podataka. Za mnoge bodove dodjeljuje se broj ćelija po zapisu, koliko znamenki ili drugih znakova treba imati.

U 2019. godini promijenili su se dokumenti koje pravne i fizičke osobe moraju koristiti za pobijanje i povrat poreza. Razmotrimo kako izgleda obrazac zahtjeva za nadoknadu preplate poreza i kako ispravno ispuniti ovaj dokument.

Prijavni obrasci koji se koriste za nadoknadu i povraćaj prekomjerno plaćenih (naplaćenih) poreza, naknada, premija osiguranja, kamata, novčanih kazni, odobrenih naredbom Savezne porezne službe od 02.02.2017 broj MMV-7-8 /. Moraju ih koristiti i fizičke i pravne osobe. No, od 2019. godine, u izmjeni u naredbi Federalne porezne službe uvedene su male izmjene, kojih se mora zapamtiti.

Kad su potrebni novi obrasci

Prema Članak 78. Poreznog zakonika, porezni obveznici koji su stvorili preplaćeni iznos, mogu drugačije raspolagati prekomjerno plaćenim iznosima:

- postavi ih kao buduće isplate;

- otplatiti zaostale obveze prema drugim obveznim isplatama;

- smanjiti ili potpuno zatvoriti zaostale novčane kazne i kazne za prekršaje;

- zatražite povrat novca.

Ova se pravila primjenjuju na sve pristojbe i poreze uvedene u Ruskoj Federaciji, uključujući i državnu carinu (s nekim značajkama navedenim u Članak 333.40 Poreznog zakonika), PDV, akontacija. Međutim, mora se razumjeti da porezna služba neće vratiti ili nadoknaditi prekomjerno plaćeni iznos prema budućim uplatama sve dok dugovi ne budu plaćeni.

Primjer prijave za nadoknadu viška poreza

Ako je porezni obveznik odlučio preraspodijeliti svoj novac, mora napisati izjavu o poreznom kreditu. Obrazac ovog dokumenta predstavljen je naredbom Savezne porezne službe od Dodatak br. 9. Možete ga preuzeti na dnu stranice.

Kako ispuniti takav dokument

Pretpostavimo da je Kolosok LLC podnio prijavu poreza za promet za 2018. godinu, ali pogriješio je prilikom plaćanja, plativši 3112 rubalja više. Organizacija se prijavljuje za međuresorni IFTS i traži nadoknadu poreznih preplata; u izjavi piše da joj se preplaćeni iznos pripisuje na račun nadolazećih plaćanja poreza na imovinu organizacija. Razmislite korak po korak o ispunjavanju takvog dokumenta.

Korak 1. Tradicionalno na samom vrhu trebali biste naznačiti TIN i PPC. Identifikacijski broj IP-a sastoji se od 12 znamenki, tako da ne bi trebalo biti slobodnih ćelija. Organizacije u odgovarajuća polja upisuju samo 10 znamenki, u preostala dva stavljaju crtice. Pri popunjavanju retka namijenjenog kontrolnoj točki, kandidati također moraju djelovati: postoje brojevi - unesite ih, ne - stavite crtice.

Korak 2. Registriramo referentni broj. Ovdje su odustali od broja koliko su se puta ove godine prijavili za ocjenu. Ne zaboravite na crtice, ako je broj upisanih brojeva manji od ćelija.

Korak 3. Unesite šifru poreznog tijela kojem će žalba biti poslana. Ovo bi trebala biti inspekcija Savezne porezne službe u mjestu registracije pojedinog poduzetnika ili organizacije. U konsolidiranoj grupi poreznih obveznika, odgovorni član ove skupine trebao bi zatražiti nadoknadu prekomjernog plaćanja poreza na dohodak.

Korak 4. Registriramo puno ime organizacije prijavitelja, na primjer, Društvo s ograničenom odgovornošću Kolosok. Preostale ćelije ispunjene su crticama. Nijedan od njih ne smije ostati prazan. Prilikom popunjavanja ovog polja od strane individualnog poduzetnika, mora navesti svoje prezime, ime i prezime, ako ih ima. Uz to, treba naznačiti status podnositelja zahtjeva, s kime kontaktira, u skladu s uputama:

- porezni obveznik - šifra "1";

- obveznik naknade - šifra "2";

- obveznik premije osiguranja - šifra "3";

- porezni agent - šifra "4".

Korak 5. Ukazujemo na članak Poreznog zakona Ruske Federacije, na temelju kojeg je moguće krenuti. Ovisit će o tome kako je uplata oblikovana preplatom. Federalna služba za poreze ostavila je 5 ćelija kako bi naznačila određeni članak. Ako bilo koja od njih nije potrebna, potrebno je staviti crtice. Evo nekoliko opcija za popunjavanje ovog polja:

- - pobijati ili vraćati prekomjerno plaćene iznose naknade, premije osiguranja, kamate, kazne;

- - za povrat prekomjerno prikupljenih iznosa;

- - za povrat PDV-a;

- - vratiti preplaćeni trošak na trošarine;

- - za povrat ili određivanje državne carine.

Korak 6. Zapisujemo za što se točno formirao preplaćeni iznos - porez, naplata, premije osiguranja, kazne, kazne.

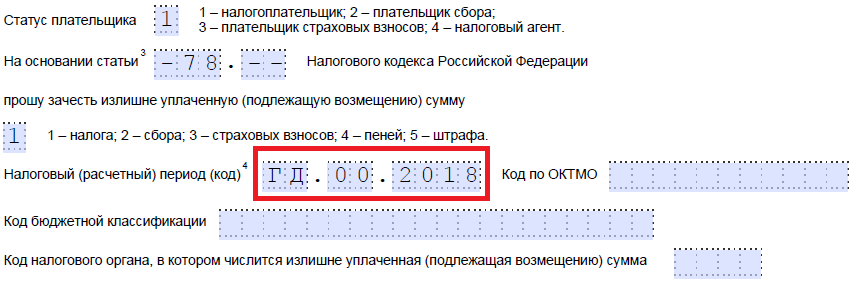

Korak 7. Podnositelj zahtjeva navodi za koje razdoblje je preplaćeni iznos formiran. Programeri su pružili 10 poznanstava za označavanje koda, od kojih dvije točke. Prve dvije od njih mogu se ispuniti jednom od sljedećih opcija:

- MS - mjesečno;

- KV - tromjesečno;

- PL - polugodišnja;

- DG - godišnje.

Specifične vrijednosti ovisit će o zakonu propisanom izvještajnom razdoblju za plaćanje za koje se planira odgoditi.

U četvrtom i petom poznavanju navodi se izvještajno razdoblje:

- ako je za plaćanje odobren mjesečni obračunski rok, u numeričku vrijednost mjeseca upisuje se u datim stupcima (od 01 do 12);

- ako je tromjesečno - navedite vrijednost tromjesečja (od 01 do 04);

- za plaćanja s polugodišnjim izvještajnim razdobljem unose se vrijednosti 01 ili 02, ovisno o polugodištu;

- za godišnju naknadu daju se nulte vrijednosti, odnosno u obje ćelije morate staviti "0".

Posljednja četiri poznavanja imaju namjeru naznačiti određenu godinu, na primjer, 2019. godinu.

Umjesto alfanumeričkih kombinacija, može se napisati i određeni datum, na primjer 25.01.2019. Takav zapis dopušten je ako zakonodavstvo predviđa određeni datum plaćanja naknade ili podnošenje deklaracije.

Primjeri za ispunjavanje obračunskog razdoblja: „MS.02.2019“, „KV.03.2019“, „PL.01.2019“, „GD.00.2019“, „04.05.2019“.

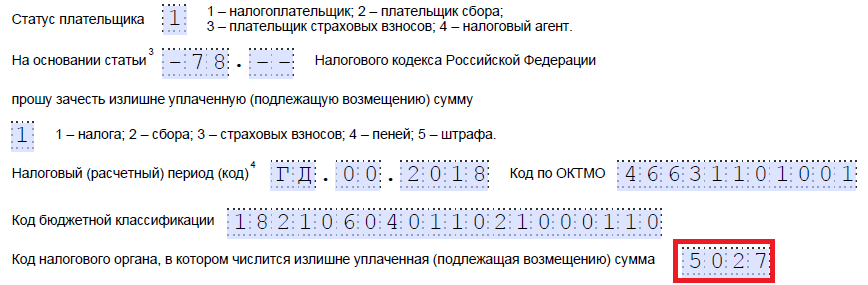

Korak 8. Unesite kôd za OKTMO. Ako to ne znate ili ste zaboravili, možete nazvati Federalni inspektorat za porezne službe na mjestu registracije ili na nalog.ru kako biste saznali kôd koji vam je potreban za naziv općine.

Korak 9. U ispravno upisujemo BCC radi plaćanja odgovarajuće isplate naredbom Ministarstva financija Rusije od 08.06.2018 N 132n. Kôd možete saznati i putem web stranice Savezne porezne službe ili ga vidjeti na ranije ispunjenom nalogu za plaćanje.

Korak 10. Specificiramo u koji IFNS su prenesena dodatna sredstva.

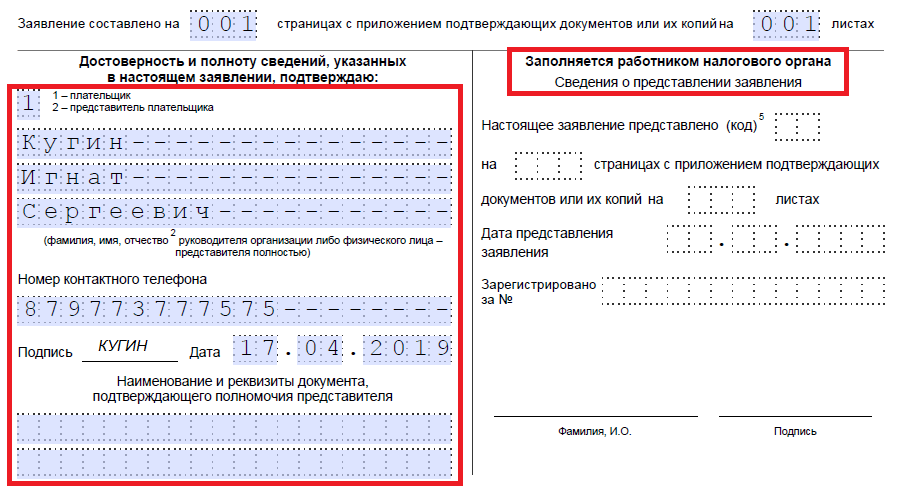

Korak 11. Na prvom listu preostaje popuniti na koliko listova je podnesena prijava i koliko listova prateće dokumentacije, kao i navesti podatke o podnositelju zahtjeva. Preporučujemo da ova dva mala odjeljka ostavite za kasnije.

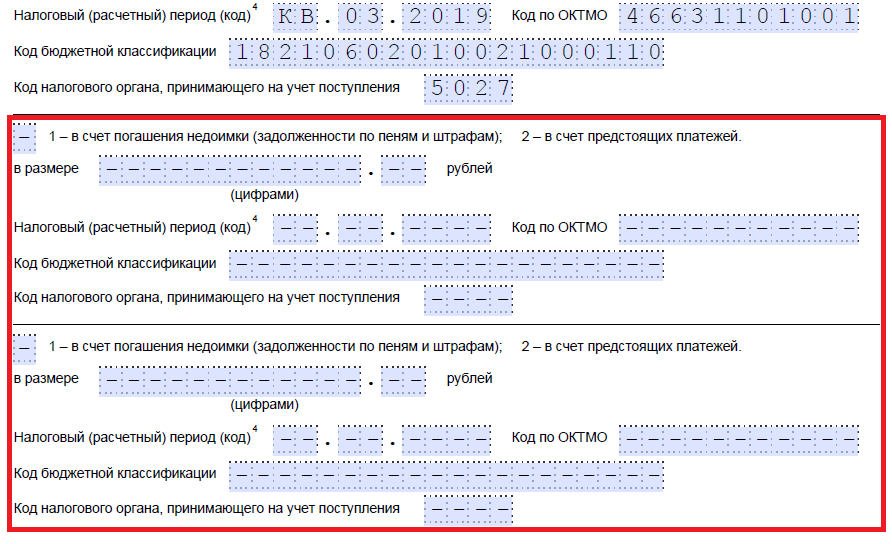

Nastavimo s popunjavanjem drugog lista. U prvom polju u kojem je potrebno navesti prezime, ime i patronim, stavimo crtice. U nastavku navodimo što treba učiniti s preplatom - otplatiti dug ili ostaviti sredstva za nadolazeće isplate.

Korak 12. Zapisujemo određeni iznos koji podnositelj zahtjeva želi odgoditi. Označen je brojevima, bez tekstualne dešifriranja.

Korak 13. Ispunite razdoblje za plaćanje za koje se planira krenuti. U našem slučaju porez na imovinu organizacija je tromjesečan, stoga ulazimo u četvrtinu u koju bi preplaćeni iznos trebao ići.

Korak 14. Zapišite ponovo OKTMO kôd. U pravilu se duplicira.

Korak 15. Specificiramo BCC za prijenos sredstava na koji će se otići višak. Kod nas se razlikuje od prošlih KBK-a, jer su porezi različiti. Ako preplaćeni iznos ide prema budućim uplatama za istu naknadu, tada su BSC-ovi isti. Izuzetak ako su kodovi prethodno izmijenjeni odlukom Ministarstva financija. Podsjetite također da se odstupanje može provesti prema određenim pravilima: moraju biti iste vrste: savezni, regionalni ili lokalni. Na primjer, nije moguće nadoknaditi savezni dio poreza na dohodak protiv nadolazećih plaćanja trgovinske pristojbe.

Korak 16. IFTS kôd koji prihvaća primitke obično se duplicira.

Korak 17. Budući da nema više preplate, u našem primjeru sljedeći redovi nisu popunjeni. Tamo možete staviti razmake. Također, organizacije i individualni poduzetnici ne ispunjavaju treći list. Namijenjen je pojedincima koji nisu registrirani kao individualni poduzetnici koji nisu naveli TIN.

Korak 18. Vratite se na prvi list i unesite broj stranica i aplikacija. Kandidati moraju navesti relevantne podatke u priloženim poljima.

Korak 19. Posljednji dio prijave ne bi trebao stvarati probleme prilikom popunjavanja. Ovdje je potrebno razjasniti tko i kada podnosi žalbu, kao i navesti kontakt broj telefona. Pravi dio ostaje prazan: namijenjen je oznakama inspektora Federalne porezne službe.

Kako vratiti novac

Ako je poduzetnik (tvrtka) odlučio vratiti iznos preplaćenog iznosa, treba koristiti drugi obrazac iz naloga Federalne porezne službe od 02.14.2017 broj MMV-7-8 /, predloženog u Prilogu br. 8. Sadrži obrazac za vraćanje viška.

Pravila za ispunjavanje ovog dokumenta približno su ista. Stoga ih nećemo detaljno razmotriti, ali dati ćemo primjer dovršenog dokumenta. Pretpostavimo da je Kolosok LLC preplatio PDV za prvo tromjesečje 2019. u iznosu od 15 732 rubalja, a sada ga želi vratiti. Ovako će izgledati žalba čelnika LLC-a.

Kada i kako uložiti žalbu

Prema Članak 78. Poreznog zakonika, možete podnijeti zahtjev za povrat i vratiti se u roku od tri godine od datuma plaćanja naknade. Dokumente možete dostaviti na tri načina:

- osobno;

- poštom s vrijednim pismom s inventarom;

- u elektroničkom obliku putem telekomunikacijskih kanala ili putem vašeg osobnog računa.

Nakon što je dobio takvu izjavu, porezno tijelo odlučuje hoće li je udovoljiti ili ne. Služba mora obavijestiti poduzetnika o svojoj odluci u roku od 10 dana od dana primitka žalbe. U pravilu, ako inicijativa dolazi od organizacije ili individualnog poduzetnika, Federalna služba za porez usklađuje izračune. Ako nadzornik pronađe preplaćeni iznos, tada može odbiti pomirenje. Poduzetnik nije oslobođen obveze podnošenja zahtjeva.

Ako ste preplatili bilo koji porez u proračun, tada možete vratiti iznos preplaćenog ili pokrenuti s budućim plaćanjima (podstavak 5, stavak 1, članak 21 Poreznog zakonika Ruske Federacije). U drugom slučaju morate podnijeti zahtjev IFTS-u o nadoknadi iznosa prekomjerno plaćenog poreza. Poreznom tijelu može se podnijeti u roku od 3 godine od dana preplaćivanja (stavke 2, 7 članka 78 Poreznog zakona Ruske Federacije).

Koje se uplate mogu upotrijebiti za poravnanje prekomjerno plaćenog poreza

Preplaćeni porez može se pokrenuti s budućim plaćanjem poreza, kao i otplatom dospjelih kamata, kamata ili novčanih kazni. Ali u skladu s pravilima poreznog kredita (stavak 1. članka 78. Poreznog zakona Ruske Federacije).

Imajte na umu da je vaš postupak prijenosa postavljen tako da prekomjerno zadržava ili plaća porez na dohodak od dohotka zaposlenika.

Usput, ako porezne vlasti same pronađu preplaćeni iznos, odbit će ga prema dospjelim iznosima drugog poreza (istog "nivoa") ili penala i sami će novčano kazniti takvim porezom (stavak 5. članka 78. Poreznog zakonika Ruske Federacije).

Kako podnijeti zahtjev za nadoknadu preplate poreza

Zahtjev za porezni kredit (1150057 KND) podnosi se u skladu s obrascem koji je odobrila Federalna porezna služba (Prilog br. 9 Naredbi Federalne porezne službe Rusije od 02.02.2017. N MMV-7-8 / [adresa e-pošte zaštićena]).

U obliku organizacije i individualnog poduzetnika, oni ispunjavaju samo stranicu 1. Druga je namijenjena pojedincima koji nisu poduzetnici. Ne postoji nalog za popunjavanje obrasca, ali općenito su pravila odražavanja podataka u njemu intuitivna. Osim toga, na kraju obrasca nalaze se neka objašnjenja.

Ako je dopušten preplaćeni porez za bilo koji porez, može se vratiti. Ili krenuti protiv budućih plaćanja (podstavak 5. stavak 1., članak 21. Poreznog zakonika). Da biste napravili takav uvid, trebat će vam zahtjev za porezni kredit iz jedne KBK u drugu. Uzorak takvog dokumenta za 2019. godinu s pravilima nadoknade možete pronaći u našem članku.

Koja se plaćanja mogu koristiti za nadoknadu pretjerano plaćenog

Prvo provjerite je li moguće nadoknaditi preplatu jednog poreza na drugi u vašem konkretnom slučaju. Uostalom, nije moguće poslati postojeći preplaćeni iznos na bilo koji BSC. Sve će ovisiti o tome što točno smijete preplatiti. A što su porezi ostali. To jest, važno je koje obvezne isplate vaša tvrtka mora uplatiti u proračun.

Kao opće pravilo, prekomjerno plaćanje moguće je nadoknaditi za otplatu dugova (trenutnih ili budućih iznosa) u granicama poreza jedne skupine. Podsjetimo, postoje tri vrste: savezna skupina, regionalna i lokalna (stavak 1. članka 78. Poreznog zakonika). Pod ovom se klauzulom smatraju i porezni obveznici i agenti (članak 14. članka 78. Poreznog zakonika). To znači da se uobičajeni preplaćeni iznos može nadoknaditi zaostatku poreznog agenta.

Na primjer, tvrtka kao porezni agent zadržala je dohodak od poreza na dohodak svojih zaposlenika u iznosu od 12 000 rubalja. Prilikom isplate plaća taj je iznos zadržan, ali samo 7000 rubalja prebačeno je u proračun. Istodobno, organizacija kao porezni obveznik imala je preplaćeni PDV u iznosu od 6000 rubalja. Dio ove prekomjerne nadoknade (5.000 rubalja) dopušteno je nadoknaditi zaostala potraživanja agenta poreza na dohodak.

Za usporedbu CSC-a, za koji je moguće nadoknaditi 2019., pomoći će naša tablica.

Vodič za porezni kredit 201

* Preplaćeni porez može se odbiti ne samo kao plaćanje budućih poreza, već i kao otplata dospjelih obveza, prijenosa kamata i novčanih kazni (stav 1. članka 78. Poreznog zakonika Ruske Federacije).

Kako podnijeti zahtjev za nadoknadu preplate poreza

Ako porezne vlasti utvrde da je preplaćeni iznos bez vašeg sudjelovanja, pripisat će ga samostalno zbog zaostalih plaćanja drugog poreza iste razine ili za kazne i novčane kazne. Ako nema dugova, neki porezni stručnjaci na tom području mogu automatski preplatiti preplatu i za trenutne (buduće) isplate. Ali prema ustaljenim pravilima, morate sastaviti izjavu za to, uzorak koji smo vam pružili, tako da je bolje da ne budete lijeni i sastavite „dodatni komad papira“ (stavci 4 i 5 članka 78 Poreznog zakonika Ruske Federacije). Tako možete biti sigurni da ste izvršili svoje proračunske obveze.

Zahtjev za prebijanje (prijenos) poreza s jedne KBK na drugu može se podnijeti Federalnoj inspekciji porezne službe u roku od tri godine od datuma preplate (stavci 2., 7. članka 78. Poreznog zakona Ruske Federacije). U suprotnom, ako je prošlo više godina, novac možete vratiti samo putem suda.

I imajte na umu: u pravilu se na iznos preplaćenog duga ne obračunava kamata. Stoga ima smisla pravodobno odlučiti o sudbini svih nastalih preplata i upravljati njima s najvećom dobrobiti za tvrtku.

Ako porez nije preplaćen, već je neopravdano naplaćen, tada se kamate moraju obračunati u obvezi. Organizacija zadržava pravo na primanje kamata čak i ako je odlučila nadoknaditi navedene prekomjerne kazne prema zaostatku drugog poreza (stavci 5 i 9 članka 79 Poreznog zakonika).

Kako ispuniti prijavu za nadoknadu preplate poreza

Obrazac zahtjeva za porezni kredit dan je u Dodatku br. 9 uz naredbu Savezne porezne službe Rusije od 14. veljače 2017. br. MMV-7-8 / [adresa e-pošte zaštićena] KND - 1150057. Tako se popunjava tipičan obrazac. Donijeli smo ga za preuzimanje. Nadalje, pronaći ćete uzorak dizajna.

Napominjemo: valjan obrazac koristi se od 31. ožujka 2017. Do tog datuma primjenjivao se drugačiji oblik. Stoga provjerite detalje dokumenata koje pripremate ispuniti.

Ako želite otplatiti zaostala potraživanja putem mehanizma nadoknade, ali još uvijek ne znate točan iznos, u aplikaciji možete izostaviti posebnu liniju koja će naznačiti iznos prijenosa. Takva pojašnjenja u interesu brze otplate dugova dala su službenici Ministarstva financija u dopisu od 02.09.2011 broj 03-02-07 / 1-315. U takvoj situaciji, čim postane poznat iznos duga, inspekcija će poslati potreban iznos iz postojećeg preplaćenog duga za otplatu zaostalih potraživanja.

Što se tiče općeg naloga za popunjavanje, tvrtke i poduzetnici ispunjavaju samo prvu stranicu. Drugi je namijenjen pojedincima koji nisu poduzetnici.

Uobičajeni redoslijed ispunjavanja obrasca nije. No, na kraju obrasca (na drugoj stranici) nalazi se niz objašnjenja. Ostalo je intuitivno punjenje. A možete se usredotočiti na opća pravila za popunjavanje sličnih obrazaca.

Koje dokumente priložiti uz zahtjev za porezni kredit

Priložite dokumente za nadoknadu iz kojih ćete vidjeti prisutnost preplaćenog duga. Ovo može biti pogrešna izjava i obrazloženje računovodstva; izjava o usklađivanju obračuna s proračunom; izvodi iz banke.

Ako se zahtjev u ime tvrtke podnosi putem punomoćnika, također vam je potrebna kopija ovog dokumenta.

Zahtjev za poravnanje preplaćenog poreza: uzorak

Dali smo primjer ispunjene prijave za situaciju kada organizacija čita preplaćeni porez na dohodak u odnosu na drugi savezni porez. U ovom slučaju to je PDV.

Načini primjene

Zahtjev za nadoknadu poreza (preplata) s jedne KBK na drugu može se podnijeti Federalnoj inspekciji porezne službe (stavak 4. točka 78. članka 78. Poreznog zakonika):

- na papiru. Odnosno, šef osobno odlazi u porezni ured sa zahtjevom za nadoknadu. Ili njegova ovlaštena osoba. Ili je moguće slanje pošte (s vrijednim pismom s opisom priloga);

- u elektroničkom obliku (s poboljšanim kvalificiranim elektroničkim potpisom od strane TCS-a ili putem osobnog računa poreznog obveznika).

Što učiniti nakon podnošenja zahtjeva za nadoknadu

Nakon što smo se obratili Federalnoj inspekciji za porezne službe sa zahtjevom da se porez prebaci s jedne BSC na drugu, uzorak kojeg smo pružili, pričekajte odluku inspektora.

Poreznim vlastima je dano 10 radnih dana da donesu presudu o pobijanju presude od dana kad su od vas primili odgovarajući zahtjev (stav 2., članak 78. Poreznog zakonika Ruske Federacije).

Federalna inspekcija porezne službe mora vas obavijestiti o svojoj odluci da je odbije ili odbije u roku od pet radnih dana od dana prihvaćanja odgovora (stav 9 člana 78 Poreznog zakonika).

Što učiniti ako su premije osiguranja preplaćene

Kod premija osiguranja postupak prenosa iznosa sličan je gore navedenom za poreze. A obrazac zahtjeva za doprinose Saveznoj poreznoj službi je isti (Prilog br. 9 nalogu Federalne porezne službe Rusije od 02.02.2017. Br. MMV-7-8 / [adresa e-pošte zaštićena]).

O pobijanju doprinosa u fondovima, vidi Naredbu FSS Ruske Federacije od 17. veljače 2015. br. 49 (obrazac 22 - FSS Ruske Federacije) i Rezoluciju Odbora RF PF od 22. prosinca 2015. br. 511p (obrazac 22-PFR). Istodobno, za doprinose ozljedama na FSS-u uzmite obrazac zahtjeva iz naredbe FSS Ruske Federacije od 17.11.2016 broj 457 (Prilog br. 2). A ovdje možete pročitati iznose samo u fondu.