Što je diskontiranje novčanog toka. Metoda diskontiranja novčanog toka u procjeni vrijednosti nekretnina Kako diskontirati novčani tok

Znate li što znači popust? Ako čitate ovaj članak, onda ste već čuli ovu riječ. A ako još niste u potpunosti razumjeli što je to, onda je ovaj članak za vas. Čak i ako ne namjeravate polagati Dipifre pregled, već samo želite razumjeti ovo pitanje, nakon čitanja ovog članka, možete sami razjasniti koncept diskontiranja.

Ovaj članak objašnjava jednostavnim jezikom što je popust. Koristeći jednostavne primjere, prikazuje tehniku izračuna sadašnje vrijednosti. Naučit ćete što je faktor popusta i kako ga koristiti

Pojam i formula diskontiranja jednostavnim jezikom

Kako bismo lakše objasnili pojam diskontiranja, krenimo s drugog kraja. Da budemo precizniji, uzmimo primjer iz života, svima poznat.

Primjer 1 Zamislite da uđete u banku i odlučite položiti 1000 USD. Vaših 1.000 USD položenih danas u banku, po stopi od 10%, sutra će vrijediti 1.100 USD: 1.000 USD danas + depozitna kamata 100 (=1000*10%). Ukupno ćete u godinu dana moći povući 1100 dolara. Ako izrazimo ovaj rezultat jednostavnom matematičkom formulom, dobit ćemo: 1000$*(1+10%) ili 1000$*(1.10) = 1100$.

Za dvije godine trenutnih 1000 USD bit će 1210 USD (1000 USD plus kamata za prvu godinu 100 USD plus kamata za drugu godinu 110 USD=1100*10%). Opća formula za povećanje doprinosa za dvije godine: (1000 * 1,10) * 1,10 \u003d 1210

S vremenom će vrijednost doprinosa nastaviti rasti. Da biste saznali koliko vam duguje banka za godinu, dvije itd., potrebno je iznos depozita pomnožiti množiteljem: (1 + R) n

- gdje je R kamatna stopa izražena kao dijelovi jedinice (10% = 0,1)

- N - broj godina

U ovom primjeru 1000*(1.10) 2 = 1210. Iz formule je očito (a i iz života) da iznos depozita nakon dvije godine ovisi o kamatnoj stopi banke. Što je veći, doprinos brže raste. Kad bi bankovna kamata bila drugačija, npr. 12%, tada biste za dvije godine s depozita mogli podići otprilike 1250 dolara, a ako izračunate točnije 1000 * (1,12) 2 = 1254,4

Na taj način možete izračunati iznos svog doprinosa u bilo kojem trenutku u budućnosti. Izračun buduće vrijednosti novca na engleskom se zove "compounding". Ovaj izraz je preveden na ruski kao "zgrada" ili paus papir s engleskog kao "sastavljanje". Osobno preferiram prijevod ove riječi kao "prirast" ili "rast".

Smisao je jasan – s vremenom se novčani doprinos povećava zbog prirasta (povećanja) godišnje kamate. Na tome je, zapravo, izgrađen cjelokupni bankarski sustav suvremenog (kapitalističkog) modela svjetskog poretka u kojem je vrijeme novac.

Pogledajmo sada ovaj primjer s drugog kraja. Recimo da morate vratiti dug svom prijatelju, naime: u dvije godine da mu platite 1210 dolara. Umjesto toga, možete mu dati 1000 dolara danas, a vaš prijatelj će taj iznos položiti u banku po godišnjoj stopi od 10% i za dvije godine podići točno potreban iznos od 1210 dolara s bankovnog depozita. To jest, ova dva novčana toka: 1000 dolara danas i 1210 dolara za dvije godine - su ekvivalentni jedni druge. Nije važno što će tvoj prijatelj odabrati – to su dvije jednake mogućnosti.

PRIMJER 2. Recimo da za dvije godine trebate izvršiti uplatu u iznosu od 1500 USD. Koliko će ovaj iznos biti ekvivalentan danas?

Da biste izračunali današnju vrijednost, morate raditi unatrag: 1.500 dolara podijeljeno s (1.10) 2 jednako je oko 1.240 dolara. Taj se proces naziva diskontiranje.

Da biste izračunali današnju vrijednost, morate raditi unatrag: 1.500 dolara podijeljeno s (1.10) 2 jednako je oko 1.240 dolara. Taj se proces naziva diskontiranje.

Jednostavnim rječnikom, dakle diskontiranje je određivanje sadašnje vrijednosti budućeg iznosa novca (ili točnije, budući novčani tok).

Ako želite saznati koliko iznos novca koji ste primili ili planirate potrošiti u budućnosti vrijedi danas, tada trebate diskontirati taj budući iznos po danoj kamatnoj stopi. Ova stopa se zove "popust". U posljednjem primjeru diskontna stopa je 10%, 1500$ je iznos isplate (cash flow) nakon 2 godine, a 1240$ je tzv. diskontirana vrijednost budući novčani tok. U engleskom jeziku postoje posebni izrazi za današnju (diskontiranu) i buduću vrijednost: future value (FV) i sadašnja vrijednost (PV). U gornjem primjeru, 1500 USD je buduća vrijednost FV-a, a 1240 USD je sadašnja vrijednost PV-a.

Kada popustimo, prelazimo iz budućnosti u danas.

Diskontiranje

Kad gradimo, idemo iz danas u budućnost.

Akrecija

Formula za izračunavanje sadašnje vrijednosti ili formula diskontiranja za ovaj primjer je: 1500 * 1/(1+R) n = 1240.

Matematički će u općem slučaju biti sljedeći: FV * 1/(1+R) n = PV. Obično se piše u ovom obliku:

PV = FV * 1/(1+R)n

Faktor kojim se množi buduća vrijednost 1/(1+R)n se zove diskontni faktor od engleske riječi factor u značenju "koeficijent, množitelj".

U ovoj formuli diskontiranja: R je kamatna stopa, N je broj godina od datuma u budućnosti do trenutnog trenutka.

Na ovaj način:

- Slaganje ili povećanje je kada idete od današnjeg datuma prema budućnosti.

- Diskontiranje ili Diskontiranje je kad ideš iz budućnosti u danas.

Oba "postupka" uzimaju u obzir učinak promjena vrijednosti novca tijekom vremena.

Naravno, sve te matematičke formule odmah čine običnu osobu tužnom, ali glavna stvar je zapamtiti suštinu. Popust je kada želite znati sadašnju vrijednost buduće količine novca (koju ćete morati potrošiti ili primiti).

Nadam se da ćete sada, nakon što ste čuli izraz "koncept diskontiranja", moći nekome objasniti što se pod tim pojmom podrazumijeva.

Je li sadašnja vrijednost diskontirana vrijednost?

U prethodnom odjeljku saznali smo da

Diskontiranje je određivanje sadašnje vrijednosti budućih novčanih tokova.

Nije li istina da se u riječi sniženje čuje riječ sniženje ili na ruskom sniženje? Doista, ako pogledate etimologiju riječi popust, tada se već u 17. stoljeću koristila u značenju "odbitak za prijevremeno plaćanje", što znači "popust za prijevremeno plaćanje". Već tada, prije mnogo godina, ljudi su uzimali u obzir vremensku vrijednost novca. Dakle, može se dati još jedna definicija: diskontiranje je obračun popusta za brzo plaćanje računa. Ovaj "popust" je mjera vremenske vrijednosti novca ili vremenske vrijednosti novca.

Snižena vrijednost je sadašnja vrijednost budućeg novčanog toka (tj. buduće plaćanje minus "popust" za brzo plaćanje). Naziva se i sadašnja vrijednost, od glagola "donijeti". Jednostavnim riječima, sadašnja vrijednost je budući iznos novca smanjena do trenutnog trenutka.

Točnije, diskontirana vrijednost i sadašnja vrijednost nisu apsolutni sinonimi. Zato što možete dovesti ne samo buduću vrijednost u trenutni trenutak, već i trenutnu vrijednost u neku točku u budućnosti. Na primjer, u prvom primjeru možemo reći da 1.000 USD prilagođeno budućnosti (za dvije godine) po stopi od 10% iznosi 1.210 USD. Odnosno, želim reći da je sadašnja vrijednost širi pojam od sadašnje vrijednosti.

Inače, u engleskom ne postoji takav izraz (sadašnja vrijednost). Ovo je naš čisto ruski izum. U engleskom jeziku postoji izraz sadašnja vrijednost (current value) i diskontirani novčani tokovi (discounted cash flows). A imamo i izraz sadašnja vrijednost, a najčešće se koristi u značenju "diskontirane" vrijednosti.

Tablica s popustima

Malo više sam već citirao formula popusta PV = FV * 1/(1+R) n, što se može opisati kao:

Sadašnja vrijednost jednaka je budućoj vrijednosti pomnoženoj s faktorom koji se naziva diskontni faktor.

Diskontni faktor 1/(1+R) n, kao što je vidljivo iz same formule, ovisi o kamatnoj stopi i broju vremenskih razdoblja. Kako ga ne bi izračunali svaki put prema formuli diskontiranja, koriste se tablicom koja prikazuje vrijednosti koeficijenata ovisno o postotnoj stopi i broju vremenskih razdoblja. Ponekad se naziva "tablica s popustom", iako to nije sasvim točan izraz. to tablica faktora popusta, koji se izračunavaju, u pravilu, s točnošću do četiri decimale.

Korištenje ove tablice diskontnih faktora vrlo je jednostavno: ako znate diskontnu stopu i broj razdoblja, na primjer, 10% i 5 godina, tada je na sjecištu odgovarajućih stupaca koeficijent koji vam je potreban.

Primjer 3 Uzmimo jednostavan primjer. Recimo da morate birati između dvije opcije:

- A) danas dobiti 100.000 dolara

- B) ili 150 000 USD u jednom paušalnom iznosu u točno 5 godina

Što izabrati?

Ako znate da je bankovna kamata na 5-godišnje depozite 10%, onda možete lako izračunati koliki je iznos od 150.000 dolara potraživanja u 5 godina jednak trenutnom trenutku.

Odgovarajući diskontni faktor u tablici je 0,6209 (ćelija na sjecištu retka 5 godina i stupca 10%). 0,6209 znači da je 62,09 centi primljenih danas jednako 1 USD koje treba platiti za 5 godina (po stopi od 10%). Jednostavna proporcija:

Dakle, 150 000 USD*0,6209 = 93,135.

93,135 je diskontirana (sadašnja) vrijednost od 150.000 USD koja se može dobiti u 5 godina.

Danas je manje od 100.000 dolara. U ovom slučaju, sjenica u rukama je stvarno bolja od kolača u nebu. Ako danas uzmemo 100 000 dolara, stavimo ih na bankovni depozit uz 10% godišnje, tada ćemo nakon 5 godina dobiti: 100 000*1,10*1,10*1,10*1,10*1,10 = 100 000*( 1,10) 5 = 161 050 dolara. Ovo je isplativija opcija.

Kako biste pojednostavili ovaj izračun (izračunavanje buduće vrijednosti s obzirom na današnju vrijednost), također možete koristiti tablicu omjera. Po analogiji s tablicom popusta, ova se tablica može nazvati tablicom koeficijenata povećanja (inkrementa). Takvu tablicu možete sami izraditi u Excelu ako koristite formulu za izračun faktora povećanja: (1+R)n.

Ova tablica pokazuje da će 1 USD danas na 10% vrijediti 1,6105 USD za 5 godina.

Ova tablica pokazuje da će 1 USD danas na 10% vrijediti 1,6105 USD za 5 godina.

Pomoću takve tablice bit će lako izračunati koliko novca danas trebate staviti u banku ako želite primiti određeni iznos u budućnosti (bez nadopunjavanja depozita). Nešto kompliciranija situacija nastaje kada ne samo da danas želite uplatiti novac, već namjeravate svake godine dodati određeni iznos svom doprinosu. Kako to izračunati pročitajte u sljedećem članku. To se zove formula rente.

Filozofska digresija za one koji su dovde pročitali

Diskontiranje se temelji na poznatom postulatu "Vrijeme je novac". Ako bolje razmislite, ova ilustracija ima vrlo duboko značenje. Posadite stablo jabuke danas i za nekoliko godina vaša će stabla jabuke izrasti i jabuke ćete brati godinama. A ako danas ne posadite stablo jabuke, onda u budućnosti nećete probati jabuke.

Sve što trebamo je odlučiti: posaditi drvo, pokrenuti vlastiti posao, krenuti putem koji vodi do ispunjenja sna. Što prije počnemo djelovati, to ćemo veću žetvu dobiti na kraju putovanja. Vrijeme koje nam je dodijeljeno u životu moramo pretvoriti u rezultate.

"Danas se sadi sjeme cvijeća koje sutra procvjeta." Tako kažu Kinezi.

Ako nešto sanjate, ne slušajte one koji vas obeshrabruju ili dovode u pitanje vaš budući uspjeh. Ne čekajte sreću, počnite što je ranije moguće. Pretvorite vrijeme svog života u rezultate.

Velika tablica faktora popusta (otvara se u novom prozoru):

Ulaganje znači ulaganje slobodnih financijskih sredstava danas kako bi se ostvarili stabilni novčani tokovi u budućnosti. Kako ne pogriješiti i ne samo vratiti uložena sredstva, već i zaraditi od ulaganja?

Ovaj članak daje ne samo formulu i definiciju IRR-a, već postoje i primjeri izračuna ovog pokazatelja (u Excelu, grafički) i tumačenje rezultata. Dva primjera iz života s kojima se svaka osoba susreće

U svojoj srži, diskontna stopa u analizi investicijskih projekata je kamatna stopa po kojoj investitor privlači financiranje. Kako to izračunati?

- Što je diskontirani novčani tok.

- Koje su prednosti diskontiranog novčanog toka.

- Koji su koraci u procesu popusta?

- Koje su metode diskontiranja novčanog toka.

- Kako izračunati diskontirani novčani tok.

Pojam diskontiranja novčanih tokova definira Ministarstvo financija. Dokument, odobren 21. lipnja 1999., navodi sve metodološke preporuke koje će pomoći u procjeni učinkovitosti investicijskih akcija. Diskontiranje se definira kao svođenje financijskih pokazatelja koji se odnose na različita vremenska razdoblja budućnosti na vrijednost koju imaju u ovom trenutku.

Ovaj Metodološki propis temelji se na ideji da isti iznos novca ima različitu vrijednost u različitim vremenskim razdobljima. Odnosno, tisuću rubalja danas bit će vrednije od tisuću rubalja za mjesec dana. Uz pravilno upravljanje novcem u mjesec dana, ovih tisuću rubalja će donijeti dobro prihod.

Diskontiranje novčanog toka ima smisla primijeniti kada:

- Postoje jaki argumenti da će se novčani tokovi u budućnosti znatno razlikovati od sadašnjih.

- Mnogo je podataka koji pomažu izračunati i opravdati povrat ulaganja, primjerice, u području nekretnina.

- Nešto veliko i višenamjensko, na primjer, trgovački i zabavni centar, djeluje kao predmet procjene. Ili je u fazi puštanja u rad.

- Novčani tokovi dobiti ili troškova uvelike variraju i ovise o sezoni.

Prednosti diskontiranih novčanih tokova

U usporedbi s drugim metodama, diskontiranje novčanog toka omogućuje duboku i detaljnu studiju. Limenka procijeniti posao, koji nema stabilnost u kretanju financijskih tokova. To je zbog činjenice da se za primjenu metode koriste posebni koeficijenti i uzimaju se u obzir posebni kanali za primanje sredstava.

Nestabilnost mnogih gospodarskih objekata i imovine dovodi do toga da se njihovoj kupnji ili najmu pristupa vrlo pažljivo. Financijski tokovi mogu se jako smanjiti ili povećati. Stoga vam diskontiranje novčanih tokova omogućuje izračun novčanog toka što je moguće bliže stvarnom.

Investitor ili dionik nužno uzima u obzir imovinu za to koliko će profita dobiti u budućnosti. Odlučujući faktor je omjer između toga koliko će platiti za imovinu sada i koliko će mu donijeti profita u određenom vremenskom razdoblju ili koliko se može realizirati u budućnosti.

Diskontiranje novčanog toka ima brojne prednosti:

- Uzima u obzir dinamiku tržišta.

- Posluje u neravnomjernoj strukturi novčanih tokova.

- Koristi se u gotovo svim slučajevima.

Postoje i slabosti, kao što je emocionalni faktor, zbog kojeg osobni interes procjenitelja i simpatije prema određenoj imovini mogu dovesti do pogrešaka u predviđanju.

Faze diskontiranja novčanog toka

Kako bi rezultati proračuna bili približni najstvarnijem razvoju događaja, potrebno je djelovati prema određenom planu. Možete dopuniti svoje radnje ili ih smanjiti ovisno o razmjeru izračuna i specifičnostima novčanog toka. Općenito, savjetujemo vam da slijedite dolje opisane korake.

Izbor razdoblja

Odabir pravog vremenskog razdoblja važan je korak. Ako odaberete prekratko razdoblje, tada vaša kalkulacija neće biti učinkovita, neće biti od strateške važnosti za poslovanje. Prilikom odabira vrlo dugog razdoblja postoji rizik da se ne uzmu u obzir skriveni čimbenici, a izračun će biti nerealan. U svijetu se koristi razdoblje od 5-10 godina, u Rusiji - obično manje.

Definicija protoka

Određujemo vrstu novčanog toka koji ćemo istražiti. Moguće je koristiti vrijednost financija koja se pritom povećava ili smanjuje. Glavni podaci u ovoj fazi bit će financijski i ekonomski izvještaji za tekuće i prethodna razdoblja, kao i analiza tržišta, napravljeno uzimajući u obzir pogreške. Ovdje morate uzeti u obzir različite vrste prihoda i gubitaka:

- ukupni prihod (minus porez na imovinu i poslovni troškovi);

- ukupni prihod prema predviđanjima analitičara;

- neto operativni prihod bez ulaganja u gotovini i otplate kredita;

- financijski tokovi prije i poslije fiksnih naknada.

Izračun reverzije

Ovo je rezidualna vrijednost. Odnosno, vrijednost objekta koji se procjenjuje izračunava se nakon što on prestane biti isplativ. Vraćanje se može izračunati na primjeru identičnih objekata u Rusiji ili korištenjem mjerodavnih prognoza tržišne situacije. Također morate izračunati stopu kapitalizacije ili prihod za godinu koja slijedi nakon predviđenog vremenskog razdoblja.

Izračun stope

U fazi izračuna diskontne stope potrebno je pravilno predvidjeti buduću zaradu. Da biste to učinili, možete koristiti bilo koje ekonomske metode: usporedite ulaganja, zbrojite potencijalne rizike, izračunajte postotak sličnih transakcija, pratite tržište. Izračun stope trebao bi se odvijati strogo na temelju jasnih ekonomskih proračuna.

Praktična upotreba

Zatim možete prijeći izravno na metodu diskontiranja, koristeći izračunate i početne pokazatelje. Za izračun diskontiranog novčanog toka koriste se sljedeći pokazatelji:

- novčani tijek u određenom vremenskom razdoblju;

- stopa budućeg prihoda;

- vremenski prognozirani period;

- broj predviđenih segmenata novčanih tokova i drugo.

Metode za izračun diskontiranih novčanih tokova

- Dodavanje rizika.

- Postotak raspodjele.

- Praćenje tržišta.

Slaganje rizika

Ova se metoda temelji na činjenici da je izračunavanje diskontiranog novčanog toka po stopi prilično rizično. U ovom slučaju izračun se radi na temelju ukupnosti svih rizika koji postoje. Stopa je u ovom slučaju jednaka zbroju nerizične stope i premije rizika. Te se vrijednosti izračunavaju zbrajanjem pokazatelja poznatih i potencijalnih čimbenika rizika.

Metoda kumulativne gradnje također se široko koristi, jer je u nekim područjima (na primjer, u nekretninama) ova metoda najjednostavnija i najučinkovitija. Pomoću kumulacije možete procijeniti bilo koju vrstu imovine (vozila, specijalna oprema, oprema), kao i izračunati omjere kapitalizacije.

Kako upravljati rizicima: slučaj

Zašto je sustavno upravljanje rizikom toliko važno? Kako i zašto klasificirati rizike? Kako strukturirati posao upravljanja rizicima? Tko bi od vaših menadžera trebao biti odgovoran za koje rizike? Odgovore ćete pronaći u slučaju upravljanja rizikom iz časopisa CEO.

Postotak raspodjele

Ova metoda se koristi kada se stopa povrata izračunava kao postotna stopa. Vrijednost se izračunava oslanjanjem na podatke sličnih poduzeća ili projekata. Algoritam izračuna temelji se na hipotezama o iznosu budućih novčanih tokova.

Prilikom izračuna morate uzeti u obzir volumene i vrijednosti početnih informacija - na taj način možete odabrati prave formule. Točan izračun diskontne stope novčanog toka može se napraviti uzimanjem svih podataka od investitora (prilikom ulaganja) i utvrđivanjem postotka koji odgovara prosječnom novčanom toku poduzeća.

Kada podaci budu dostupni, ekonomist će ih koristiti za izračun diskontne stope za slične novčane tokove. Potrebno je uzeti u obzir specifičnosti financijske dinamike svakog izračunatog tijeka. Ako se koriste pogreške, tada će rezultat biti minimalno odstupanje stvarnog razvoja događaja od očekivanog.

Metoda odabira sastoji se od nekoliko koraka. Prvo modeliramo i proučavamo stvarne novčane tijekove, zatim radimo ekonomske izračune pokazatelja koji će nam biti od koristi za daljnje analize. Tek nakon toga, koristeći statistiku i druge metode, izračunavamo novčani tijek koji se proučava.

Procjena tržišta

Evaluacija ili praćenje tržišta podrazumijeva dugoročnu stalnu analizu stanja na tržištu i praćenje financijskih pokazatelja koji su identični promatranom novčanom toku. Prikupljene informacije sažete su prema teritorijalnim i vremenskim kriterijima. Lakše je raditi s tim podacima jer jasnije odražavaju stvarno stanje.

Također, procjena tržišta uključuje komparativnu analizu, provjeru relevantnosti i autentičnosti korištenih odstupanja koeficijenata. Ovi se podaci stalno ažuriraju. Svaka vrsta prihoda ili gubitka mora se izračunati pomoću vlastitih pokazatelja i izračuna; prosječne vrijednosti i izračuni u fazi akumulacije informacija neće biti učinkoviti.

Praćenje tržišta omogućuje vam da dobijete više praktičnih i teorijskih informacija o identičnim novčanim tokovima i točnije izračunate novčani tok koji se proučava.

Kako izračunati diskontirani novčani tok

Prije izračuna diskontiranog protoka potrebno je pripremiti veliku količinu podataka. Potrebno je napraviti što detaljniju analizu prošlih financijskih izvještaja, utvrditi prosječne dobiti i troškove. Zatim se ispituje stanje na tržištu, dinamika promjena cijena imovine i drugi pokazatelji potrebni za izračune. Nakon toga se na temelju dostavljenih izvješća izrađuju prognoze budućih novčanih tokova.

Značajke izračuna

Predmet koji se proučava procjenjuje se prema takvim pokazateljima dobiti kao što su bruto (stvarna i potencijalna), neto (operativna) i dobit prije oporezivanja. Izračun diskontiranog novčanog toka ima sljedeće značajke:

- Porezna i ekonomska amortizacija nisu prava kretanja novčanog toka, budući da ovise o uvjetima i mogu se mijenjati tijekom vremena. Stoga se obračun potencijalne dobiti vrši bez amortizacije.

- Ulaganja u predmet ili imovinu oduzimaju se od neto operativnog prihoda. Tako se najtočnije izračunava vrijednost financijskog toka.

- Kada se procjenjuje investicijska vrijednost objekta, sve kamate na zajmove oduzimaju se od neto prihoda. Ali ako računate tržišnu vrijednost objekta, onda nema potrebe uzimati u obzir troškove pokrića zajmova i kredita.

- Pri izračunu troškova održavanja objekta, njegovih operativnih karakteristika, potrebno je uzeti u obzir troškove vlasnika objekta i oduzeti ih od stvarne bruto dobiti.

Primjer izračuna

Napravimo tablicu pokazatelja za tvrtku "Horns and Hooves". U njemu koristimo one pokazatelje koji će biti potrebni u predviđenom razdoblju.

|

Neto dobit |

|||||||

|

Amortizacija |

|||||||

|

Obrtni kapital |

|||||||

|

investicije |

|||||||

|

Dug |

|||||||

|

Protok novca |

Stupac “investicije” sadrži podatke koji se odnose na troškove podrške i razvoja poslovanja. Budući da su to troškovi, oni mogu biti negativni.

Radni kapital može biti pozitivan i negativan.

Zatim uzmite neki postotak diskontne stope. Recimo da je 10%. Izračunajmo povećanje novčanog toka. Kao primjer uzimamo pokazatelj stope rasta za razdoblje nakon prognoze. Ovaj indikator ćemo napisati kao "G" i nazvati ga G-rate. Nakon toga izračunavamo iznos novčanog toka za prvu godinu nakon prognoze. Formula izgleda ovako: Cp = 133 * 1,01 / (0,10 - 0,01) = 1493

Nakon toga trebate podijeliti sve vrijednosti novčanog toka s odgovarajućom diskontnom stopom. To se mora učiniti za svaku godinu predviđenog razdoblja i mora se učiniti zasebno za razdoblje nakon predviđanja.

|

Protok novca |

||||||||

|

Popust |

||||||||

|

Diskontni novčani tok |

U našem uzorku izračuna zbroj svih vrijednosti diskontiranih tokovabio je 1350. Dakle, izračunali smo vrijednost tvrtke Horns and Hooves koristeći metodu diskontiranih novčanih tokova.

Naravno, trebali biste koristiti svoje brojke kada izračunavate diskontirani novčani tok. Primjer bi trebao poslužiti samo kao smjernica.

Zaključak

Možete procijeniti vrijednost tvrtke ili bilo koje imovine koristeći diskontirani novčani tok. Budući da je za investitore omjer dobiti i troškovi jer je akvizicija glavnica, to se odražava u diskontiranom novčanom toku.

Da biste dobili točne rezultate, morate poznavati faze diskontiranja i odabrati odgovarajuću metodu. To će ovisiti o specifičnostima objekta ili tvrtke koja se proučava.

Dubinski izračun najbolje je napraviti uz pomoć kvalificiranih ekonomista, jer će to smanjiti faktor osobne simpatije prema predmetu ili tvrtki koja se istražuje, a također će pomoći u izbjegavanju pogrešaka u izračunima.

Metoda diskontiranja temelji se na ekonomskom zakonu koji odražava bit metode i opisuje opadajuću vrijednost novca. Prema tom zakonu, tijekom vremena novac postupno deprecira (gubi svoju vrijednost) u odnosu na svoju trenutnu vrijednost. Druge promjene mogu se dogoditi s vrijednošću novca. Da bi se proces takve promjene uzeo u obzir u izračunima (primjerice, pri izračunu potencijalne ekonomske učinkovitosti ulaganja), potrebno je uzeti trenutni trenutak procjene kao početnu točku, a zatim donijeti iznos budućih novčani tokovi (priljev i odljev sredstava) do sadašnjeg trenutka, određujući iznos promjene vrijednosti novca.

Diskontirani novčani tok upravo je izračun koji omogućuje da se to učini korištenjem diskontnog faktora. Kako izračunati diskontirani novčani tok bit će prikazano u članku.

DCF vrijednost

Engleski izraz Discounted Cash Flow, što znači diskontiranje, obično se u formulama predstavlja kao kratica DCF ili, u ruskoj verziji, DDP. Investitor koji donese odluku o najprofitabilnijem ulaganju koristi ovaj rezultat u brojnim drugim metodama pristupa prihodima kako bi točnije predvidio buduću situaciju i odabrao ekonomske i financijske strategije. Među njima:

- NPV– metoda neto sadašnje vrijednosti (NPV). Formula za njegov izračun, slično DCF formuli, razlikuje se po tome što NPV uključuje i početne investicijske troškove.

- IRR je interna stopa povrata.

- NUS je ekvivalent godišnjeg anuiteta.

- PI- indeks profitabilnosti.

- NFV je neto buduća vrijednost.

- NRR je neto stopa povrata.

- DPP je diskontirano razdoblje povrata.

Tako, na primjer, uvođenje DCF parametra u formule za izračun razdoblja povrata (DPP) čini rezultate izračuna praktički pouzdanijima, budući da je promjena vrijednosti novca tijekom vremena ono što omogućuje procjenu općeg izgledi projekta u pokretu. Zbog uzimanja u obzir čimbenika kretanja u ocjeni učinkovitosti investicijskih projekata, takve se metode obično nazivaju i dinamičkim.

Metode diskontiranja uključene su kao komponente dohodovnog pristupa i kao takve pomažu u izračunavanju ukupne vrijednosti poslovanja i njegovog potencijala. Čak i uz nestabilnost financijskih tokova, metoda diskontiranog novčanog toka opravdano je primjenjiva jer pokazuje visoku točnost. Kako bi se poboljšala točnost, izračun se provodi uzimajući u obzir specifične karakteristike i načine primitka sredstava.

Međutim, metoda diskontiranog novčanog toka ima i nedostatke. Među glavnima, najčešće se nazivaju dva:

- Promjene u gospodarskom, političkom, društvenom okruženju utječu na diskontnu stopu, ali je uvijek prilično teško predvidjeti promjene te stope za bilo koje duže razdoblje.

- Također je teško predvidjeti promjenu veličine budućih novčanih tokova, uzimajući u obzir sve vanjske i unutarnje okolnosti.

Međutim, metoda se aktivno koristi ako je vjerojatno da će se isplativost budućih financijskih tokova početi razlikovati od trenutne profitabilnosti, ako tokovi ovise o sezonalnosti, ako je građevinski projekt u tijeku iu nizu drugih slučajeva . Kako bi se doveo do trenutnog trenutka koristi se neto novčani tok (NPF).

Formula diskontiranog novčanog toka

Koeficijent je potreban kako bi se potencijalni povrat doveo na trenutnu vrijednost. Da biste to učinili, vrijednost koeficijenta se množi s vrijednošću protoka. Sam koeficijent izračunava se prema sljedećoj formuli gdje slovo “r” označava diskontnu stopu (također se naziva i “stopa povrata”), a slovo “i” u vrijednosti stupnja označava vremensko razdoblje .

gdje, uz prethodne oznake, "CF" označava novčane tokove u vremenskim razdobljima "i", a "n" je broj razdoblja u kojima su primljeni financijski tokovi.

Pod novčanim tokovima - Novčani tok (CF) u praksi vrednovanja podrazumijeva se kao:

- oporezivi prihod,

- neto operativni prihod,

- neto “novčani” tijek (bez troškova rekonstrukcije objekta, rada i poreza na zemljište).

Algoritam izračuna uključuje prolazak nekoliko faza, uključujući analizu diskontiranog novčanog toka.

- Određivanje razdoblja za predviđanje. U pravilu se predviđa predvidljivo vremensko razdoblje sa stabilnim stopama gospodarskog rasta. U državama s dobro razvijenim tržišnim gospodarstvom to je 5-10 godina. U domaćoj praksi tradicionalno se smatra razdoblje od 3-5 godina.

- Predviđanje priliva i odlaza gotovine. To se radi naknadnom pažnjom na temelju financijskih izvješća (ako ih ima), istraživanja industrije, karakteristika tržišta itd.

- Izračun diskontne stope.

- Izračun novčanog toka za svako vremensko razdoblje.

- Dovođenje primljenih tokova u izvorno razdoblje množenjem s diskontnim faktorom.

- Određivanje ukupne vrijednosti – faza u kojoj se izračunava ukupni akumulirani diskontirani novčani tok.

Ključni parametar u formuli je veličina uloga. Određuje stopu povrata koju investitor koji ulaže u projekt treba očekivati. Stopa ovisi o nizu čimbenika:

Ključni parametar u formuli je veličina uloga. Određuje stopu povrata koju investitor koji ulaže u projekt treba očekivati. Stopa ovisi o nizu čimbenika:

- ponderirani prosječni trošak kapitala,

- komponenta inflacije,

- dodatna stopa povrata za rizik,

- povrat na imovinu bez rizika,

- kamate na bankovne depozite,

- i tako dalje.

Za njegovu procjenu u investicijskoj analizi postoji nekoliko metoda. Najpopularnije metode za izračun diskontne stope navedene su u nastavku.

Metode se razlikuju u različitim pristupima, od kojih svaki karakteriziraju određene prednosti i nedostaci.

- CAPM model vrednovanje kapitalne imovine, koje je 70-ih godina uveo W. Sharp za određivanje profitabilnosti dionica. Smatra se da snaga modela uzima u obzir odnos između tržišnog rizika i povrata dionica. U izvornom modelu ovaj faktor je bio jedini računovodstveni. Transakcijski troškovi, neprozirnost burze, porezi i drugi čimbenici nisu uzeti u obzir. Kasnije su Yu.Fama i K.French za povećanje točnosti primijenili dodatne parametre.

- Gordon Model. Drugi naziv za to je model dividendi stalnog rasta. “Mus” metode je što je primjenjiva samo ako tvrtka ima redovne dionice s konstantnom isplatom dividende, a “plus” je relativna jednostavnost izračuna.

- Model WACC– ponderirani prosječni trošak kapitala. Jedna od najpopularnijih metoda za dokazivanje stope povrata koja se mora platiti za investicijski dio kapitala. Ekonomski smisao metode je u izračunavanju minimalno dopuštene vrijednosti rentabilnosti (razine rentabilnosti). Ovaj se rezultat može primijeniti na procjenu ulaganja u već postojeći projekt.

- Metoda procjene premija rizika. Metoda koristi dodatne kriterije rizika koji nisu dostupni u drugim modelima. Međutim, ova ocjena je subjektivna, što se odnosi na nedostatke metode.

- Metoda recenzije. Među prednostima - mogućnost uzimanja u obzir nestandardnih čimbenika rizika i finog podešavanja pojedinačne analize. Među nedostacima je subjektivna percepcija situacije. Stručnjak procjenjuje mezo-makro i mikro faktore koji će, po njegovom mišljenju, utjecati na stope povrata. Svaki će projekt imati svoj specifičan skup značajnih rizika.

Postoji niz drugih jednostavnih i složenih metoda, ali u sljedećem primjeru, diskontna stopa će se izračunati radi jasnoće i transparentnosti glavne formule kao zbroj "bezrizične stope" i "premije za rizik". Prva komponenta jednadžbe - bezrizična stopa - u primjeru izračuna jednaka je 15% - ključnoj stopi Središnje banke Ruske Federacije. Ovo je djelić povrata na imovinu bez rizika. Drugu komponentu - premiju rizika - utvrđuje stručnjak u iznosu od 8% na temelju uvjetne procjene proizvodnih, inovacijskih, društvenih, tehnoloških i drugih rizika. Ovo je stopa povrata na postojeće rizike. Ukupno će se diskontna stopa smatrati jednakom 23%.

Postoji niz drugih jednostavnih i složenih metoda, ali u sljedećem primjeru, diskontna stopa će se izračunati radi jasnoće i transparentnosti glavne formule kao zbroj "bezrizične stope" i "premije za rizik". Prva komponenta jednadžbe - bezrizična stopa - u primjeru izračuna jednaka je 15% - ključnoj stopi Središnje banke Ruske Federacije. Ovo je djelić povrata na imovinu bez rizika. Drugu komponentu - premiju rizika - utvrđuje stručnjak u iznosu od 8% na temelju uvjetne procjene proizvodnih, inovacijskih, društvenih, tehnoloških i drugih rizika. Ovo je stopa povrata na postojeće rizike. Ukupno će se diskontna stopa smatrati jednakom 23%.

Primjer izračuna

Naš primjer izračuna odgovarat će domaćoj tradiciji odabira razdoblja predviđanja u rasponu od 3-5 godina. Uzmimo prosjek od 4 godine za uvjetni projekt s diskontnom stopom od 23%.

- Napišimo za svaku godinu predviđeni iznos prihoda u rubljama (CI) i iznos gotovinskih izdataka (CO). Ovdje biramo godišnji interval za analizu i izračunat ćemo diskontirane novčane tokove, prvo za svaku pojedinačnu godinu, a zatim diskontirane novčane tokove za sve 4 godine. Predviđeni rashodi bit će stabilni, dok će prihodi varirati iz godine u godinu.

- Prva godina: +95K i -30K

- Druga godina: +47k i -30k

- Treća godina: +54K i -30K

- Četvrta godina: +41k i -30k

- Računamo razliku između prihoda i rashoda za svaku godinu. Ispada da će iznosi takvih razlika za 1-4 razdoblja biti 65, 17, 24 odnosno 11 tisuća rubalja.

- Financijske tokove dovodimo u početno razdoblje. Za izračun koristimo koeficijente 1/(1+0,23). ja, koji diskontiraju svaki protok. Ovdje će umjesto dividende biti razlika između prihoda i rashoda za svaku godinu koju smo izračunali u prethodnoj fazi. Umjesto djelitelja nalazi se koeficijent, u kojem je vrijednost 0,23 diskontna stopa od 23%, a "i" u stupnju odgovara broju godine za koju računamo.

- 65000/(1+0,23) = 52845

- 17000/(1+0,23) 2 = 11237

- 24000/(1+0,23) 3 = 12897

- 11000/(1+0,23) 4 = 4806

(*Rezultati su ispisani u rubljima zaokruženi na cijele brojeve).

- Zbrajamo primljene iznose, što daje DCF = 81785 rubalja.

Budući da indikator u konačnici ima pozitivnu vrijednost, možemo govoriti o daljnjoj analizi perspektive projekta. Investicijska analiza zahtijeva korištenje metode diskontiranog novčanog toka i usporedbu ukupnih iznosa nekoliko alternativnih projekata kako bi se mogli rangirati prema atraktivnosti.

Diskontiranje se temelji na činjenici da je svaki iznos primljen u budućnosti trenutno manje vrijednosti. Uz pomoć diskontiranja u financijskim izračunima uzima se u obzir faktor vremena. Ideja diskontiranja je da je bolje da tvrtka dobije novac danas, nego sutra, budući da će uloženi u inovacije već sutra donijeti neki dodatni prihod. Osim toga, odgađanje primitka novca za budućnost je rizično: pod nepovoljnim okolnostima, oni će donijeti manje prihoda od očekivanog.

Razlika između buduće i sadašnje vrijednosti naziva se popust.

Diskontni koeficijenti izračunavaju se pomoću formule složenih kamata:

gdje je / - kamatna stopa, izražena decimalnim razlomkom (diskontna stopa);

tp- godina donošenja troškova i rezultata (izračunata godina);

t- godina, čiji su troškovi i rezultati svedeni na procijenjeni.

Pod uvjetom redukcije na godinu početka implementacije inovacija imamo tp= 0 i, prema tome,

Ako je kamatna stopa na kapital i pozitivna, diskontni faktor je uvijek manji od jedan (inače bi novac danas vrijedio manje nego novac sutra).

Način obračuna složene kamate je da se u prvom razdoblju obračunava na početni iznos kredita, zatim se pribraja obračunatoj kamati, au svakom sljedećem razdoblju kamata se obračunava na već obračunati iznos. Dakle, osnovica za obračun kamata se stalno mijenja. Ova metoda se ponekad naziva "postotak po postotak".

Što je niža kamatna stopa i kraće vremensko razdoblje, veća je sadašnja vrijednost budućih prihoda.

Diskontiranjem se utvrđuje neto sadašnja vrijednost projekta. Također poznata kao neto sadašnja vrijednost "neto sadašnji prihod".

Opće pravilo za donošenje odluka je da se inovacije trebaju poduzeti ako je očekivani povrat kapitala barem (ili jednak) tržišnoj kamatnoj stopi na zajmove. Kamate igraju važnu ulogu u rješavanju problema učinkovite raspodjele resursa u tržišnom gospodarstvu: odabir najprofitabilnijeg od mogućih inovativnih rješenja. Usporedba razine povrata kapitala s kamatnom stopom jedan je od načina da se opravda učinkovitost inovacije.

Koristeći formule koje povezuju sadašnju i buduću vrijednost gotovine, može se dobiti formula za određivanje diskontirane (svedene na sadašnju ili ažuriranu) buduće vrijednosti novčanih tokova generiranih u različitim godinama dotičnim ulaganjem. Diskontiranje

Koncept "diskontiranja" (od engleskog, discounting - smanjenje troškova, markdown) jedan je od ključnih u teoriji investicijske analize.

Diskontiranje je operacija izračunavanja sadašnje vrijednosti (engleski, present value - sadašnja vrijednost, sadašnja vrijednost itd.) novčanih iznosa koji se odnose na buduća vremenska razdoblja.

Suprotno od diskontiranja, izračun buduće vrijednosti početnog iznosa novca, naziva se akumulacija ili spajanje i lako se ilustrira primjerom povećanja iznosa duga tijekom vremena uz danu kamatnu stopu:

![]()

gdje F- budućnost;

R - suvremena vrijednost (početna vrijednost) količine novca; G - kamatna stopa (u decimalnom iznosu);

N- broj kamatnih razdoblja.

Transformacija gornje formule u slučaju rješavanja inverznog problema izgleda ovako:

Metode diskontiranja koriste se ako je potrebno usporediti iznose novčanih primitaka i isplata u vremenskom razmaku. Konkretno, ključna mjera uspješnosti ulaganja je neto sadašnja vrijednost ( NPV)- predstavlja zbroj svih novčanih tokova (primanja i plaćanja) nastalih tijekom promatranog razdoblja, danih (preračunatih) u jednom vremenskom trenutku, koji se u pravilu bira kao trenutak početka ulaganja.

Kao što slijedi iz svega rečenog, kamatna stopa korištena u formuli za izračun sadašnje vrijednosti ne razlikuje se od uobičajene stope, koja pak odražava trošak kapitala. U slučaju korištenja diskontnih metoda, ta se stopa obično naziva diskontna stopa (usporedna stopa, barijerna stopa, diskontna stopa, faktor redukcije itd.).

Kvalitativna procjena učinkovitosti investicijskog projekta uvelike ovisi o izboru diskontne stope. Postoji veliki broj različitih metoda kojima se opravdava korištenje jedne ili druge vrijednosti ove stope. U najopćenitijem slučaju možete navesti sljedeće opcije za odabir diskontne stope:

- minimalni povrat na alternativni način korištenja kapitala (na primjer, stopa povrata na pouzdane utržive vrijednosne papire ili stopa depozita u pouzdanoj banci);

- postojeću razinu povrata kapitala (na primjer, ponderirani prosječni trošak kapitala tvrtke);

- trošak kapitala koji se može koristiti za provedbu ovog investicijskog projekta (na primjer, stopa na investicijske zajmove);

- očekivanu razinu povrata na uloženi kapital, uzimajući u obzir sve rizike projekta.

Gore navedene stope razlikuju se uglavnom u stupnju rizika koji je jedna od komponenti troška kapitala. Ovisno o odabranoj vrsti diskontne stope, treba tumačiti i rezultate izračuna koji se odnose na ocjenu učinkovitosti ulaganja.

Akumulirani iznos diskontiranih povrata treba usporediti s iznosom ulaganja.

Ukupni akumulirani iznos diskontiranih prihoda za P godine bit će jednak zbroju odgovarajućih diskontiranih plaćanja.

U članku ćemo detaljno govoriti o diskontiranju novčanih tokova, formuli izračuna i analize u Excelu.

Diskontiranje novčanih tokova. Definicija

Diskontiranje novčanog toka (Engleski Diskontirani novčani tok, DCF, snižena vrijednost) je svođenje vrijednosti budućih (očekivanih) gotovinskih plaćanja na sadašnji trenutak u vremenu. Diskontiranje novčanih tokova temelji se na važnom ekonomskom zakonu smanjenja vrijednosti novca. Drugim riječima, s vremenom novac gubi svoju vrijednost u odnosu na trenutnu, stoga je potrebno uzeti sadašnji trenutak procjene kao polazište i sve buduće novčane primitke (dobit/gubitke) dovesti u sadašnjost. U tu svrhu koristi se diskontni faktor.

Kako izračunati diskontni faktor?

Eskontni koeficijent koristi se za pretvaranje budućih zarada u sadašnju vrijednost množenjem diskontnog faktora i novčanih tokova. Formula za izračun faktora popusta je prikazana u nastavku:

gdje je: r diskontna stopa, i broj vremenskog razdoblja.

|

★ |

Diskontiranje novčanih tokova. Formula za izračun

DCF( diskontirani novčani tok– diskontirani novčani tok;

CF ( Unovčititeći) - novčani tok u vremenskom razdoblju I;

r je diskontna stopa (stopa povrata);

n je broj vremenskih razdoblja za koje se pojavljuju novčani tokovi.

Ključni element u formuli diskontiranog novčanog toka je diskontna stopa. Diskontna stopa pokazuje kakvu stopu povrata investitor treba očekivati pri ulaganju u određeni investicijski projekt. Diskontna stopa koristi mnoge čimbenike koji ovise o objektu procjene, a može uključivati: komponentu inflacije, povrat na nerizična sredstva, dodatnu stopu povrata za rizik, stopu refinanciranja, ponderirani prosječni trošak kapitala, kamate na bankovne depozite itd. .

Izračunavanje stope povrata (r) za diskontiranje novčanih tokova

Postoji mnogo različitih načina i metoda za procjenu diskontne stope (stope povrata) u investicijskoj analizi. Razmotrimo detaljnije prednosti i nedostatke nekih metoda za izračun stope povrata. Ova analiza prikazana je u tablici u nastavku.

|

Metode procjene diskontne stope |

Prednosti |

Mane |

| CAPM modeli | Sposobnost uzimanja u obzir tržišnog rizika | Jedan faktor, potreba za prisustvom običnih dionica na tržištu dionica |

| Gordon Model | Jednostavnost izračuna | Potreba za običnim dionicama i stalnim isplatama dividende |

| Model ponderirane prosječne cijene kapitala (WACC). | Računovodstvo za stopu povrata i vlasničkog i dužničkog kapitala | Poteškoće u procjeni povrata na kapital |

| Model ROA, ROE, ROCE, ROACE | Sposobnost uzimanja u obzir povrata kapitala projekta | Ne uzimajući u obzir dodatne makro, mikro faktore rizika |

| E/P metoda | Računovodstvo tržišnog rizika projekta | Dostupnost kotacija na burzi |

| Metoda procjene premija rizika | Korištenje dodatnih kriterija rizika u procjeni diskontne stope | Subjektivnost procjene premije rizika |

| Metoda procjene temeljena na prosudbi | Mogućnost uzimanja u obzir slabo formaliziranih čimbenika rizika projekta | Subjektivnost stručne ocjene |

Više o pristupima izračuna diskontne stope možete saznati u članku "".

|

★ (izračun omjera Sharpe, Sortino, Trainor, Kalmar, Modiglanchi beta, VaR) + predviđanje kretanja tečaja |

Primjer izračuna diskontiranog novčanog toka u Excelu

Za izračun diskontiranih novčanih tokova potrebno je za odabrano vremensko razdoblje (u našem slučaju godišnje intervale) detaljno opisati sva očekivana pozitivna i negativna novčana plaćanja (CI - Unovčitipriljev, CO UnovčitiOdljev). Sljedeća plaćanja uzimaju se za novčane tokove u praksi vrednovanja:

- Neto poslovni prihod;

- Neto novčani tok isključujući operativne troškove, porez na zemljište i obnovu objekata;

- Oporezivi prihod.

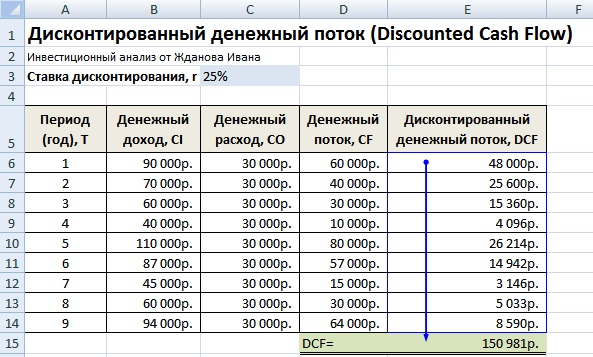

U domaćoj praksi u pravilu se koristi razdoblje od 3-5 godina, au stranoj praksi razdoblje procjene je 5-10 godina. Uneseni podaci temelj su za daljnji izračun. Na slici ispod prikazan je primjer unosa početnih podataka u Excel.

Sljedeći korak je izračunavanje novčanog toka za svako od vremenskih razdoblja (stupac D). Jedan od ključnih zadataka u procjeni novčanih tokova je izračun diskontne stope, u našem slučaju ona iznosi 25%. I dobiven je sljedećom formulom:

Popust= Stopa bez rizika + Premija za rizik

Kao bezrizična stopa uzeta je ključna stopa Središnje banke Ruske Federacije. Ključna stopa Središnje banke Ruske Federacije trenutno iznosi 15%, a premiju za rizike (proizvodni, tehnološki, inovativni itd.) stručnjak je izračunao na razini od 10%. Ključna stopa odražava povrat na nerizično sredstvo, a premija rizika pokazuje dodatnu stopu povrata na postojeće rizike projekta.

Više o izračunu nerizične stope možete saznati u sljedećem članku: ""

Nakon toga potrebno je primljene novčane tokove dovesti u početno razdoblje, odnosno pomnožiti ih s diskontnim faktorom. Kao rezultat toga, zbroj svih diskontiranih novčanih tokova dat će sadašnju vrijednost investicijskog objekta. Formule za izračun bit će sljedeće:

Protok novca (CF)=B6-C6

Diskontirani novčani tok (DCF)= D6/(1+$C$3)^A6

Ukupni diskontirani novčani tok (DCF)= SUM(E6:E14)

Kao rezultat izračuna dobili smo diskontiranu vrijednost svih novčanih tokova (DCF) jednaku 150.981 rublju. Ovaj novčani tok ima pozitivnu vrijednost, što ukazuje na mogućnost daljnje analize. Prilikom provođenja investicijske analize potrebno je usporediti konačne vrijednosti diskontiranog novčanog toka za različite alternativne projekte, što će omogućiti njihovo rangiranje prema stupnju atraktivnosti i učinkovitosti u stvaranju vrijednosti.

Metode analize ulaganja korištenjem diskontiranih novčanih tokova

Treba napomenuti da je diskontirani novčani tok (DCF) u svojoj formuli za izračun vrlo sličan neto sadašnjoj vrijednosti (NPV). Glavna razlika leži u uključivanju početnih troškova ulaganja u formulu NPV.

Diskontirani novčani tok (DCF) koristi se u mnogim metodama za procjenu učinkovitosti investicijskih projekata. Zbog činjenice da ove metode koriste diskontirane novčane tokove, nazivaju se dinamičkim.

- Dinamičke metode za ocjenu investicijskih projekata

- Neto sadašnja vrijednost (NPV,Netopredstavitivrijednost)

- Interna stopa povrata ( IRR, interna stopa povrata)

- indeks profitabilnosti (PI, indeks profitabilnosti)

- Ekvivalent rente (NUS, serija Net Uniform)

- neto stopa povrata ( NRR, Neto stopa povrata)

- Neto buduća vrijednost ( nfv,NetoBudućnostvrijednost)

- Sniženi rok povrata (DPP,Sniženorazdoblje povrata)

Više o metodama izračuna učinkovitosti investicijskih projekata možete saznati u članku "".

Osim samo diskontiranja novčanih tokova, postoje i sofisticiranije metode koje dodatno uzimaju u obzir ponovno ulaganje gotovinskih plaćanja.

- Modificirana neto stopa povrata ( MNPV, modificirana neto stopa povrata)

- Modificirana stopa povrata ( MIRR, Modificirana interna stopa povrata)

- Modificirana neto sadašnja vrijednost ( MNPV,modificiranpredstavitivrijednost)

|

★ (izračun omjera Sharpe, Sortino, Trainor, Kalmar, Modiglanchi beta, VaR) + predviđanje kretanja tečaja |

Prednosti i nedostaci DCF mjere diskontiranih novčanih tokova

+) Korištenje diskontne stope je nedvojbena prednost ove metode, jer vam omogućuje da buduća plaćanja dovedete do trenutne vrijednosti i uzmete u obzir moguće čimbenike rizika pri procjeni investicijske atraktivnosti projekta.

-) Nedostaci uključuju poteškoće u predviđanju budućih novčanih tokova za investicijski projekt. Osim toga, teško je u diskontnoj stopi reflektirati promjene u vanjskom okruženju.

Sažetak

Diskontiranje novčanog toka osnova je za izračun mnogih koeficijenata za ocjenu investicijske atraktivnosti projekta. Analizirali smo primjer algoritma za izračun diskontiranih novčanih tokova u Excelu, njihove postojeće prednosti i nedostatke. Ivan Zhdanov je bio s vama, hvala na pažnji.