Dokument o ponovnom izračunu poreza na dohodak u 1 s 8.2. Kako odražavati ponovni izračun poreza na dohodak (porez na dohodak) u konfiguraciji? Dodatak poreza na dohodak

Dodatak poreza na dohodak

Ako agent za odbitak nije uskratio regulirano važećeg zakonodavstva porez na dohodak pojedinci od svog zaposlenika ili zadržao iznos manji nego što bi trebao biti, tada se razlika koja nedostaje mora naplatiti od poreznog obveznika.

Ako zaposlenik nastavi raditi u poduzeću, nakon ispravljanja pogreške ili promjene statusa (na primjer, porezni rezident) prilikom provođenja sljedeći izračun poreza na dohodak u programima na platformi 1C Poduzeće 8 iznos koji nedostaje automatski će se akumulirati i oduzeti.

U slučaju da se otkrije neplaćanje poreza na dohodak kada ne postoji mogućnost poreza po odbitku (na primjer, nakon otpuštanja zaposlenika ili nakon prestanka porezno razdoblje), zatim tvrtka neće moći naplatiti porez na dohodak... Prema stavku 5. članka 226. Poreznog zakona Ruske Federacije, u ovom slučaju porezni agent mora pismeno obavijestiti poreznog obveznika i porezno tijelo (na mjestu vaše registracije) o nemogućnosti naplate poreza na dohodak i navesti iznos poreza u obliku 2-porez na dohodak, odobrenom naredbom Savezne porezne službe Rusije od 17. studenog 2010. br. MMV-7-3 / [zaštićena e -pošta]

Da biste to učinili, potrebno je formirati sustav u programu 1C Poduzeće 8 Pomozite 2-NDFL u papiru ili u elektroničkom formatu i poslati ga poreznom tijelu na mjestu registracije.

Povrat poreza na dohodak

Ako je iz bilo kojeg razloga agent za odbitak zadržao veliki iznos Porezna stopa iz prihoda poreznih obveznika razlika se mora vratiti. Povrat i prebijanje prekomjerno naplaćenih i plaćenih poreznih iznosa regulirano je Poreznim zakonom Ruska Federacija(Članci 78. i 79.). V. novo izdanje Odredbom članka 231. Poreznog zakona Ruske Federacije, koji je stupio na snagu 1. siječnja 2011., određen je postupak vraćanja poreza na dohodak poreznom obvezniku, od kojeg je porezni agent zadržao porez veći od trenutne stope.

Ako je razlog zadržavanja veći iznos porez je promjena stanja prihoda ili odbitaka, a zatim od početka tekuće godine porezni agent mora obavijestiti poreznog obveznika u roku od 10 dana od dana otkrivanja greške. U tom slučaju potrebno je navesti točan iznos koji je zadržan iznad utvrđene stope. Obrazac obavijesti poreznog obveznika nije uspostavljen važećim zakonodavstvom, stoga može biti proizvoljan.

Iznos poreza na dohodak koji je zadržan iznad utvrđene stope se vraća, na temelju pisane izjave poreznog obveznika (stavak 1., članak 231. Poreznog zakona Ruske Federacije)... Zato je potrebno u obavijesti poreznog obveznika o prekomjerno zadržanom porezu upozoriti na potrebu pisanja pisanog zahtjeva za povrat. Povrat poreza na dohodak moguć je samo u gotovinski oblik... Dakle, pri sastavljanju zahtjeva porezni obveznik mora navesti podatke o osobnom bankovnom računu na koji će se sredstva prenijeti.

Registrirati povrat iznosa poreza na dohodak u programima 1C Poduzeće 8, na primjer, u 1C ZUP 8 ( 1C: Plaće i upravljanje osobljem 8) morate izvršiti radnje sljedećim redoslijedom:

- unijeti dokument u bazu podataka Povrat poreza na dohodak: Desktop programa 1C: Plaće i upravljanje osobljem;

- idite na karticu "Porezi i doprinosi";

- odaberite izbornik "Povrat poreza na dohodak".

- Prijenos sredstava na temelju objavljenog dokumenta.

Bilješka! Postojeće zakonodavstvo ne predviđa odgovornost za propust da se obavijesti o porezu koji je zadržan iznad stope. Obaviješteni zaposlenik može zadržati pravo da ne inzistira na tome povrat poreza na dohodak... Odnosno, ako zaposlenik nastavi raditi i nije podnio zahtjev za povrat poreza na dohodak, tada će se u naknadnim izračunima poreza na dohodak u programima automatski zadržati iznos koji je zadržan iznad stope.

Dobar dan.

Ovo nije prvi put da se susrećem s takvim problemom u tipičnim konfiguracijama 1C 3.0 prilikom izračunavanja plaće... Pri čemu dolazi i oko 1C plaće i HR 3.0, te oko 1C računovodstva poduzeća 3.0. U 1C pri izračunavanju plaća na platnom spisku ili na platnom spisku izlazi iznos "Pretjerano zadržani porez na dohodak". Odakle je to došlo? Gdje to mogu vidjeti? Kako ga ukloniti, barem rukama? Kako mogu spriječiti ponovno pojavljivanje?

Najgore je to što utječe na iznos koji se plaća zaposleniku. U većini slučajeva iznos zadržanog poreza na dohodak jednak je porezu na dohodak obračunatom u tekućem mjesecu, iako slučajnosti nisu moguće.

U ovom se članku neće raspravljati o tome kada se doista događa prekomjerno zadržani porez na dohodak, reći ću vam o najbanalnijem slučaju kada se pojavi u programu, ali ne bi trebao biti. U verzijama 3.0 ovu je pogrešku vrlo lako postići i nije odmah jasno što učiniti s njom.

Dakle, danas vam predlažem da se pozabavite ovim problemom. Nadam se da će mi mnogi biti zahvalni)) Ne štedite na komentarima, registracija traje 5 sekundi, ne šaljem neželjenu poštu svojim posjetiteljima

Krenimo redom. Prvo što vam želim reći je metodologija za obračun neopravdano zadržanog poreza na dohodak i razlozi njegova pogrešnog pojavljivanja.

Kao što znate, u karticama poreza na dohodak postoji nešto poput "Obračunati porez na dohodak" i "Plaćeni porez na dohodak", u praksi su gotovo uvijek jednaki, ali u teoriji se mogu razlikovati. Na primjer, ako zaposleniku nije isplaćeno obračunato. Dakle, budući da je to moguće, tada 1C treba voditi evidenciju o takvim situacijama i to se vodi. U računovodstvene svrhe koristi se akumulacijski registar " Izračuni poreznih obveznika s proračunom za porez na dohodak". Dokumenti o obračunu čine kretanje" dolaska "u njemu, a izvještaji o plaćanju kretanje" trošak ".

U tom se slučaju uzima u obzir porez na dohodak koji je poznat po načelu obračuna. Oni. program analizira sva kretanja od početka godine do kraja tekućeg mjeseca(provjereni 100% pregledani zahtjevi). U skladu s tim, ako je prethodno plaćeno za zaposlenika bilo više nego obračunato (pa, nikad se ne zna), tada zaposlenik mora te iznose uplatiti u svoje ruke. Na primjer, za cijelu godinu naplaćeno je 3900 rubalja poreza na dohodak i plaćeno 4000 rubalja, što znači da prilikom izračuna tekućeg mjeseca moramo osobi platiti 100 rubalja više.

Sada o uzroku greške: Izračunali ste plaću, sve provjerili i sve vam se svidjelo, formirali platnu listu, objavili je. Imamo u evidenciji akumulacija "Obračuni poreznih obveznika s proračunom za porez na dohodak" postoji prihod ostvaren dokumentom "Plaća", a trošak napravljen dokumentom "Izvod banci". Primanja i rashodi su jednaki, sve je lijepo. Nakon toga iz bilo kojeg razloga preračunavate plaću, a da pritom ne distribuirate izvod... Nije potrebno niti dopunjavati obračune, dovoljno je ručno prilagoditi iznos, a porez na dohodak automatski se preračunava. Prilikom izračunavanja obračunski dokument zanemaruje vlastita kretanja, to je točno, ali vidi kretanja našeg iskaza. Kao rezultat toga, platili smo porez na dohodak bez obračunatih troškova, troškove bez prihoda. I ovaj iznos ide na " Nepotrebno ograničen porez na dohodak".

Sada gdje to vidjeti: To ćete najvjerojatnije vidjeti samo u izvješću ili ćete primijetiti da je izvod, nakon dopune, povećao iznos plaćanja. Činjenica je da je prema zadanim postavkama, 1C Enterprise Accounting 3.0, da je u 1C Plaća i ljudski potencijali 3.0 polje u kojem je taj iznos pohranjen skriveno u svim dokumentima.

Za početak učinimo sljedeće: u obliku obračunskog dokumenta pritisnite gumb "sve radnje". Dalle na padajućem izborniku odaberite "Promijeni oblik". Ovdje, ako ste aktivirali tablicu s podacima o porezu na dohodak u obrascu, odmah ćete vidjeti "porez koji se vraća". Potvrdite okvir pored njega.

Voila, našli smo neprijatelja. Barem ga vidimo. Hvala Bogu, ako se program pravilno završi, ova postavka bit će spremljena i više nećete morati to činiti. Sada je neprijatelj uvijek vidljiv i uvijek ga možete otkriti unaprijed.

Ovo polje je u svim obračunskim dokumentima, gdje se odmah obračunava porez na dohodak. U računovodstvu je ovo jedan dokument, a u ZUP -u ih ima hrpa.

Sada Kako to popraviti: ovdje nije tako jednostavno, čak je i u ZUP -u zamišljeno da se porez na dohodak smatra samim sobom i njegovo ručno prilagođavanje nije prikladno. Možete dvaput ubosti u iznos, ali prije nego vam dopusti uređivanje, program će se pobrinuti da imate na umu postavljajući glupo pitanje. I tako na svakom retku. ne samo da će pitati, već će ispravljene retke označiti kao ručno uređene (označene podebljano), što može utjecati na automatsko ponovno izračunavanje pri uređivanju troškova. ali 1C nas nije ostavio na drugi način.

Sada kako to spriječiti?: vrlo jednostavno (vjerojatno) - distribuirati izjave prije uređivanja terećenja.

U malim uredima to je dovoljno, ali u velikim, gdje paralelno smatram plaću nekoliko ljudi, to nije prikladno. Obično koristim jednostavnu obradu koja analizira prisutnost "Previše zadržanog poreza na dohodak", pronalazi dokumente koji su ga formirali, ispravlja tablični dio obračunskog dokumenta "Porez na dohodak", resetira iznose u stupcu " povrat vjerodostojan porez "i proslijedit će dokument. Plus je što ne provjerava potvrdni okvir za ručno poništavanje u redovima. Nema potrebe zabadati se u svaki redak dokumenta. Neće propustiti niti jedan dokument.

Obrada je jednostavna, ima potvrdni okvir "samo izvješće" i polja za odabir razdoblja. Ako je potvrđen okvir "samo izvješće", obrada ne radi ništa, samo izvješćuje nazive dokumenata, ako ih ima. Oni. može se koristiti i kao test.

Ako ga želite ugraditi u bazu, izmijenite ga prema uputama u članku Stvaranje vanjske obrade za upravljane obrasce. Jednostavna obrada, s mogućnošću registracije u dodatna izvješća i obrada.

Hvala na pažnji, vidimo se uskoro. Pišite recenzije.

Kad zaposlenik primi prihod, organizacija je kao porezni agent dužna izračunati porez na dohodak od oporezivog dohotka zaposlenika, zadržati ga i prenijeti zadržani iznos u proračun (stavak 1. članka 226. Poreznog zakona Ruske Federacije). Federacija).

Prekomjerno zadržani porez na dohodak nastaje u sljedećim situacijama:

- Odbici se daju retroaktivno.

- Prilikom promjene statusa iz nerezidenta u rezidenta.

- Izvođenje bilo kakvih preračunavanja. Na primjer, kad je zaposleniku mjesečno isplaćivana plaća, a kasnije se pokazalo da je odobren neplaćeni dopust.

Odbici se daju retroaktivno

Razmotrimo kako se to smatra nepotrebno na primjeru kada je zaposlenik retroaktivno napisao zahtjev za odbitak. U drugim slučajevima morate postupiti na isti način.

Na primjer, zaposlenik je podnio zahtjev za odbitak ne u siječnju, već u ožujku. Plaća za siječanj, veljaču već je obračunata i obračunat je porez na dohodak.

Kako registrirati pravo na standard porezni odbitak za porez na dohodak u 1C ZUP 3.0 (2.5) pogledajte naš video:

Prva varijanta događaja: kada je ukupan iznos poreza na dohodak za tekući mjesec pozitivan

V 1C 8.3 ZUP 3.0 ovako izgleda izračun plaće za siječanj 2016. godine: oporezivi prihod iznosit će 16 500 rubalja. a porez na nju iznosi 2.145 rubalja. Sličan izračun bit će napravljen i za veljaču 2016. godine:

U ožujku 2016. zaposlenik piše zahtjev za odbitak za jedno dijete:

Prilikom izračunavanja plaće za ožujak 2016. obratite pozornost na karticu Porez na dohodak. Na kartici Dospijeća obračun će biti isti kao u siječnju i veljači:

Prvo, vidimo da je primijenjen odbitak od 1400 rubalja. (popunjava se stupac Primijenjeni odbici). Drugo, osim retka za ožujak 2016., pojavljuju se retci za prethodne mjesece. Porez u iznosu od -182 rubalja. odgovara iznosu poreza koji je potrebno ponovno izračunati uzimajući u obzir odbitak, t.j. 1400 * 13% = 182 rubalja. Tako će se u ožujku ponovno izračunati porez na dohodak i uzeti u obzir iznosi poreza za siječanj i veljaču. Isplatom plaće za ožujak porez će se zadržati uzimajući u obzir ove preračune:

V 1C 8.2 ZUP 2.5 izračun će biti isti. Jedina je razlika u načinu na koji se unose podaci o odbitku.

U 1C za računovodstvo plaća izd. 2.5 da biste zaposleniku dodijelili odbitke, morate otvoriti karticu pojedinca (Desktop - Zapisi o osoblju - Vidi također - Pojedinci ili otići s kartice zaposlenika putem veze "Više pojedinosti o pojedincu .."), izvršite " Naredba Porez na dohodak "na gornjoj naredbenoj traci:

U prozoru Unesite podatke o porezu na dohodak, unesite podatke o odbitcima:

Prilikom izračunavanja plaće za ožujak 2016. vidjet ćemo i preračunavanje poreza na dohodak za siječanj i veljaču 2016. godine:

Isplaćujemo plaću za ožujak, objavljujemo dokument i vidimo registar obračuna akumulacije poreza na dohodak s proračunom. V. ovaj registar s vrstom kretanja "Potrošnja" ("minus"), zadržani porez na dohodak fizičkih osoba je fiksiran:

Zapise koji su se pojavili u registru poreza na dohodak naselja s proračunom možete pogledati klikom na otvoren dokument Plaća koja se plaća organizacijama Idi gumb - Plaćanja poreza na dohodak u proračun:

Druga varijanta događaja: kada je ukupni iznos poreza na dohodak za tekući mjesec negativan

U primjerima koji se razmatraju, iznos poreza za ožujak 2016. bio je dovoljan da ukupni iznos poreza postane pozitivan za tri mjeseca. No postoje situacije kada iznos poreza za tekući mjesec možda neće biti dovoljan i porez se u konačnici pokaže negativnim.

V. ZUP 3.0 na primjer, zaposlenica Sokorina A.I radila sam samo jedan dan u ožujku, ostatak vremena uzimala je dopust bez uštede plaće.

Zatim će pri izračunu plaće za ožujak 2016. imati sljedeći izračun:

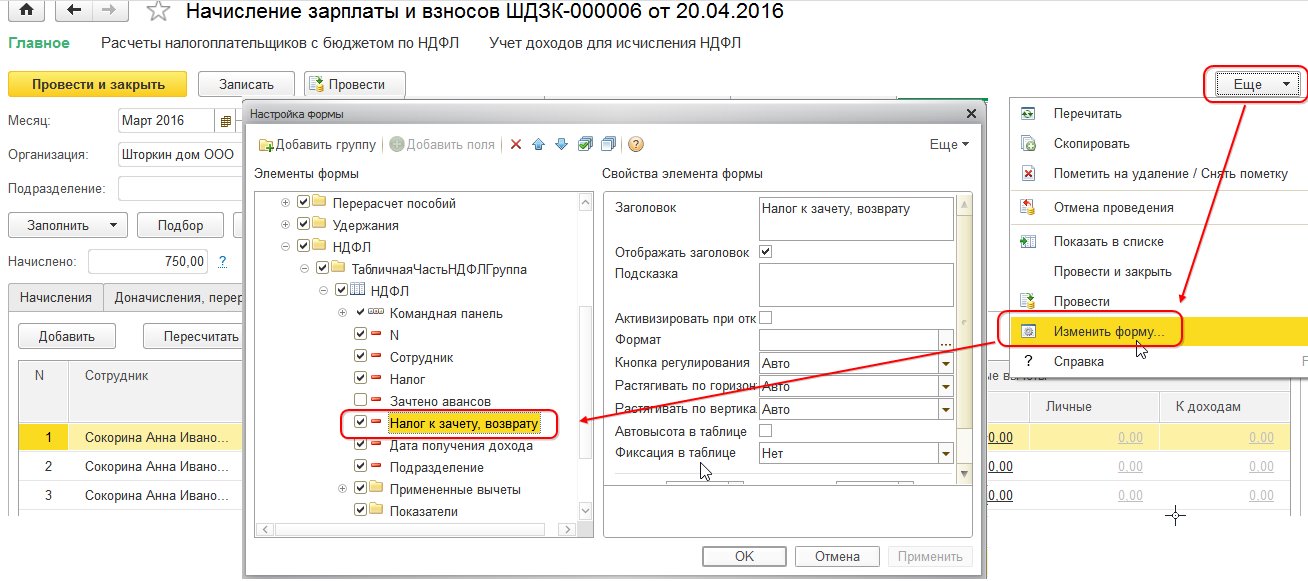

Oporezivi prihod iznosit će 750 rubalja, porez na dohodak od ovog iznosa - 98 rubalja. No budući da zaposlenik ima pravo na odbitak, to se neće primijeniti u cijelosti, već samo za 98 rubalja. Ostatak iznosa iznosi 182 - 98 = 84 rubalja. računat će se u sljedeći mjesec namire. Iznosi za siječanj i veljaču također će se računati prema sljedećem mjesecu. Takvi iznosi koji se ne mogu uzeti u obzir u tekućem izračunu pojavljuju se u stupcu Porez koji se kompenzira, koji se može vratiti.

Ako ovaj stupac nije vidljiv u 1C ZUP 8.3, tada možete omogućiti njegov prikaz pomoću gumba Više - Promijeni obrazac. Ovaj stupac uvijek se mora pratiti jer vodi evidenciju o previše zadržanom porezu na dohodak. Program 1C 8.3 ZUP 3.0 vodi evidenciju o takvim iznosima zasebno i ne nudi ih za plaćanje:

Uplatimo plaću za ožujak i vidimo da iznos koji treba platiti nije povećan za iznos pretjerano zadržanog poreza i jednak je 750 rubalja:

Formirat ćemo plaću za ožujak. Iznos zadržanog viška poreza evidentira se kao dug koji tvrtka duguje na kraju mjeseca:

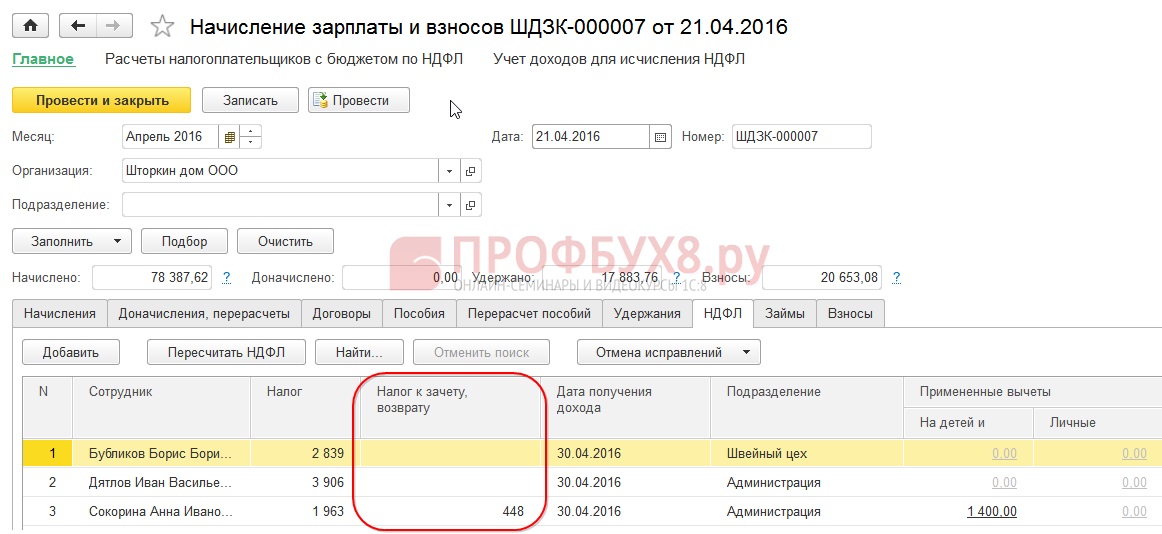

Pogledajmo plaću za ožujak 2016., zanimati će nas linija poreza na dohodak:

Kao što vidite, u ukupnom iznosu poreza na dohodak (6.545 rubalja) postoji iznos s pretjerano zadržanim porezom na dohodak (-448 rubalja), što ne bi trebalo utjecati na zadržani porez. Prema zakonu, morate u proračun prenijeti iznos zadržanog poreza na dohodak, a u sažetku vidimo obračunati iznos poreza na dohodak. Dakle, iznos za prijenos u proračun za ožujak trebao bi biti 448 rubalja. više nego u trezoru.

U izjavi za isplatu plaće porez na dohodak evidentiran je za prijenos u iznosu od 6.993 rubalja, što je 448 rubalja. više nego u trezoru (6 545 + 448 = 6 993 rubalja):

Izračunajmo plaću za travanj 2016. i pogledajmo karticu Porez na dohodak:

Za zaposlenicu Sokorina A.I. prebija se previše zadržani porez na dohodak u iznosu od 448 rubalja. Sada iznos u stupcu Porez za nadoknadu, povrat stoji sa znakom plus:

U platnom spisku za travanj dug je iznos koji ne uključuje neopravdano zadržani porez na dohodak. Dakle, iznos od 448 rubalja. bio pripisan. Podaci koje prikazuje "Za referencu" govore nam o ovome:

Zaposlenicima ćemo isplatiti plaću za travanj 2016 .:

Iznos poreza na dohodak prema šifri iznosio je 8.708 rubalja, a iznos za prijenos 8.260 rubalja, što je 448 rubalja. manji. Iznos zadržanog poreza razlikuje se od onog izračunatog točno za iznos prekomjerno zadržanog poreza na dohodak.

Ako u sažetku iznos poreza na dohodak sadrži negativne vrijednosti, onda se pri prijenosu poreza na dohodak u proračun ti iznosi ne bi trebali uzeti u obzir. Sukladno tome, iznos u sažetku i iznos za plaćanje poreza na dohodak nikada neće biti jednaki. Također, ako se u sljedećih mjesec dana knjiže negativni iznosi, tada iznos u sažetku poreza na dohodak neće biti jednak iznosu za prijenos poreza na dohodak u proračun.

Osim toga, iznos pretjerano zadržanog poreza na dohodak može se nadoknaditi u obračunu sljedećeg mjeseca. Zaposlenik može napisati izjavu i višak poreza po odbitku će mu se vratiti.

Promjena statusa iz nerezidenta u rezidenta

Ako je pretjerano zadržani porez na dohodak nastao kao posljedica promjene statusa s nerezidenta na rezidenta, tada se porez ne može vratiti, već se može knjižiti samo u obračunu sljedećih mjeseci... Ako na kraju poreznog razdoblja nije pripisan cijeli iznos, tada organizacija dostavlja porezu podatke o prekomjerno zadržanom porezu na dohodak, a porezna tijela sama vraćaju taj iznos zaposleniku nakon njegove prijave.

Previše zadržani porez na dohodak - što učiniti?

Proučit ćemo kako vratiti prekomjerno zadržani porez na dohodak u programu 1C 8.3 (8.2) za osoblje.

Kako vratiti pretjerano zadržani porez na dohodak u 1C ZUP 8.3 (revizija 3.0)

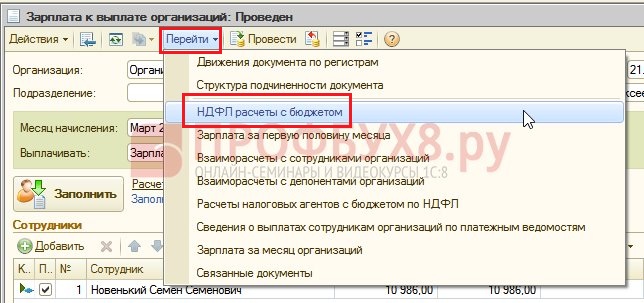

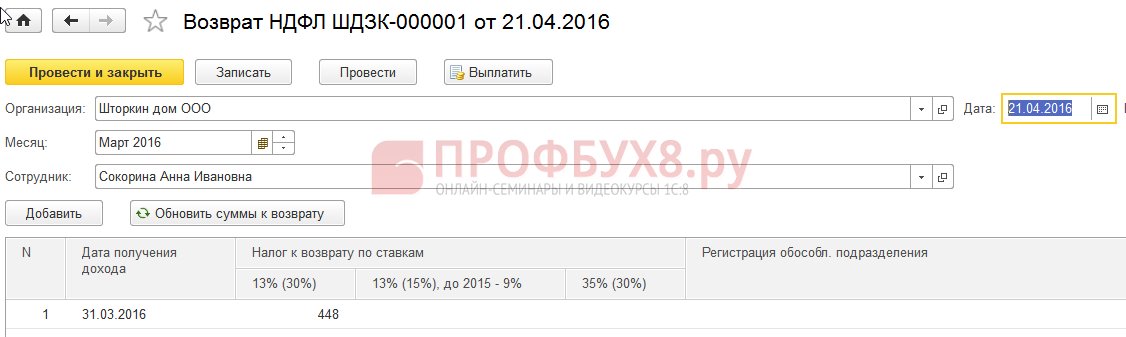

- Formiramo dokument za povrat poreza: odjeljak Porezi i doprinosi - Povrat poreza na dohodak:

- Dokument za isplatu plaće, u kojem već vidimo da je iznos uplaćen u iznosu od 1.198 rubalja (750 rubalja (plaća) + 448 rubalja (vraćen porez na dohodak)):

U platnom spisku vidimo da je formiran iznos pretjerano zadržanog poreza na dohodak i istog mjeseca je odobren, odnosno vraćen i zajedno plaćen u plaći za ožujak 2016. godine:

U slučaju povrata poreza na dohodak, potrebno je ručno unijeti unos u registar obračuna poreznih agenata s proračunom za porez na dohodak radi ispravnog prikaza podataka o porezu na dohodak za prijenos. Da biste to učinili, izradite dokument o prijenosu podataka. U postavci sastava registra odaberite registar akumulacija Izračuni poreznih agenata s proračunom za porez na dohodak. Ispunimo ga kao „trošak“ iznosom „-448,00 ″:

Tako smo podatke o prenesenom porezu na dohodak prilagodili proračunu za iznos povrata.

Za moguće pogreške pri zadržavanju poreza na dohodak u 1C ZUP 3.0 pogledajte naš video vodič:

Kako vratiti pretjerano zadržani porez na dohodak u 1C ZUP 8.2 (rev. 2.5)

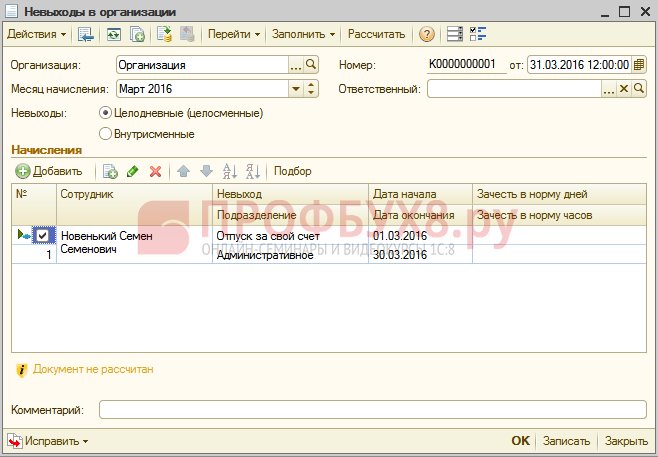

Recimo da zaposlenik uzima godišnji odmor bez zadržavanja od 01.03.2016. Do 30.03.2016.

Tako je u ožujku radio samo jedan dan:

Izračunat ćemo njegovu plaću za ožujak 2016. i vidjeti da je iznos poreza na dohodak formiran sa znakom minus, odnosno da je nastao pretjerano zadržan porez na dohodak:

Taj iznos ne povećava iznos koji se plaća i pohranjuje se u zasebnu evidenciju poreza na dohodak radi kompenzacije. Možete ga pogledati klikom na gumb Idi u objavljenom dokumentu Plaća:

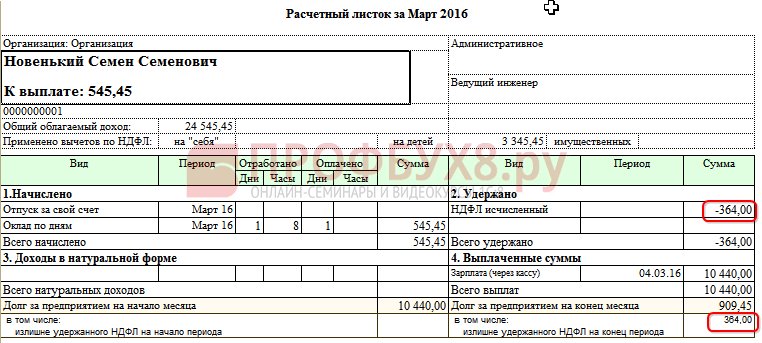

U slučaju prekomjerno zadržanog poreza na dohodak, upisnik sa znakom “+” stavlja se u registar. U platnom spisku za ožujak dug na kraju mjeseca iznosi 909,45 rubalja, od čega je 364,00 rubalja iznos pretjerano zadržanog poreza na dohodak:

Iznos neopravdano zadržanog poreza na dohodak ne bi trebao povećati iznos koji se plaća. To je ono što vidimo, nakon što smo formirali dokument za isplatu plaće za ožujak 2016. Iznos za isplatu je 545,45 = 909,45 -364,00 rubalja:

Kada se dokument o plaćanju knjiži, registrira se nulti iznos zadržanog poreza, pa postoji razlika između obračunatog i zadržanog poreza na dohodak. Izračunati porez možemo vidjeti u sažetku plaće ili u platnom spisku zaposlenika:

U sažetku za ožujak 2016. u iznosu poreza na dohodak obračunato je 1 716,00 rubalja. postoji negativan iznos poreza. Morate prenijeti u proračun zadržani iznos, odnosno za ožujak 2016. godine. potrebno je prenijeti iznos od 364 rubalja. više nego što vidimo u trezoru.

Pogledajte iznos za prijenos za ožujak 2016. može se pronaći u izvješću Analiza obračunatih poreza i doprinosa na dan isplate plaće za ožujak. U našem primjeru ovo je 05.05.2016. U stupcu zadržanog poreza na dohodak bit će naveden iznos koji se prenosi u proračun:

Postoje dva moguća scenarija rada s takvim porezom na dohodak:

- ili pročitati u sljedećim mjesecima;

- ili se vraća na zahtjev zaposlenika.

Iznos pretjerano zadržanog poreza na dohodak kreditira se za sljedeće mjesece

Izračunajmo plaću za travanj 2016. Zaposlenik Novenky S.S. oporezivi prihod je 12.000 rubalja - 1.400 rubalja. (odbitak) = 10 600 rubalja. Porez na dohodak s ovaj prihod 10 600 * 13% = 1 378 rubalja. - ovo vidimo na kartici Porez na dohodak:

Prilikom provođenja ovog dokumenta formira se unos u registar akumulacije poreza na dohodak za offset, ali već sa znakom „-“, odnosno iznos koji je prethodno u ovom registru zabilježen znakom „+“ u ožujku 2016. godine je otpisan ovim dokumentom:

Prilikom isplate plaće za travanj iznos "Za isplatu" bit će 364 rubalja više:

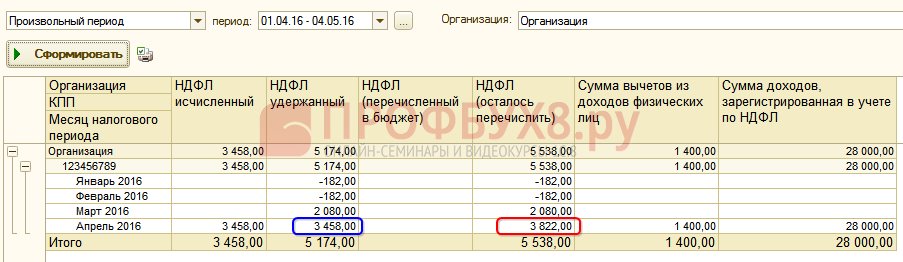

Generirat ćemo izvještaj Analiza poreza na dohodak od datuma isplate plaće za travanj 2016. (od 04.05.2016.) I vidjeti koliko je potrebno prenijeti na proračun poreza na dohodak za travanj 2016. I kao što možete vidjeti iz izvješća, ovaj iznos je 3 094, 00 rubalja. manji od iznosa iz skupa od 3.458,00 rubalja. za 364,00 rubalja:

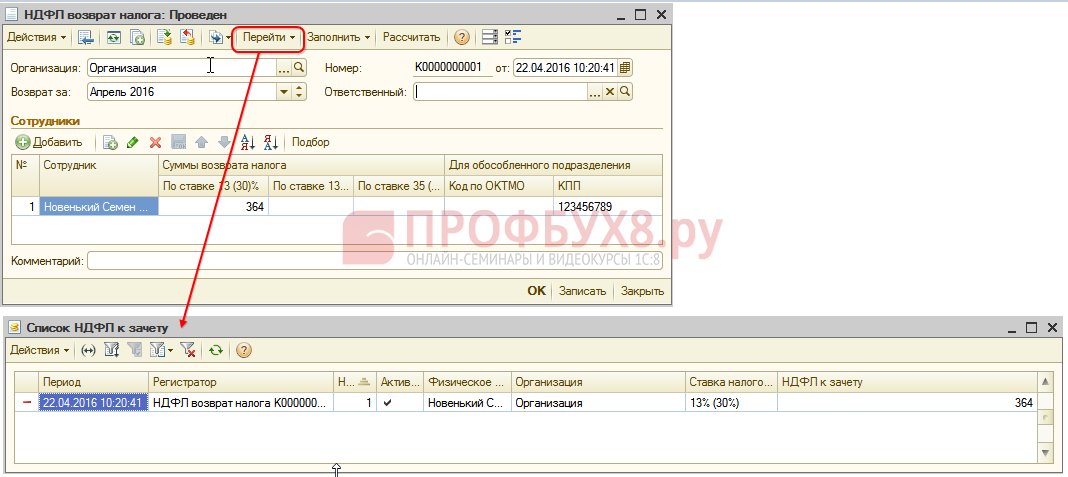

Ako je zaposlenik napisao zahtjev za povrat poreza na dohodak

Izrađujemo dokument za povrat poreza na dohodak: Desktop - Porezi - Povrat poreza na dohodak. Kada se ovaj dokument objavi, zapisi se generiraju u registrima.

U evidenciju poreza na dohodak građana radi prebijanja u iznosu jednaka iznosu povrat poreza sa znakom “-”. Stoga se pretjerano zadržani porez smatra otpisanim:

U registru Plaća za mjesec organizacija utvrđuje se iznos koji će biti isplaćen zaposleniku:

U registru poreza na dohodak, namirenja s proračunom, formira se zapis sa znakom „-“, koji smanjuje iznos zadržanog poreza za 364 rublje:

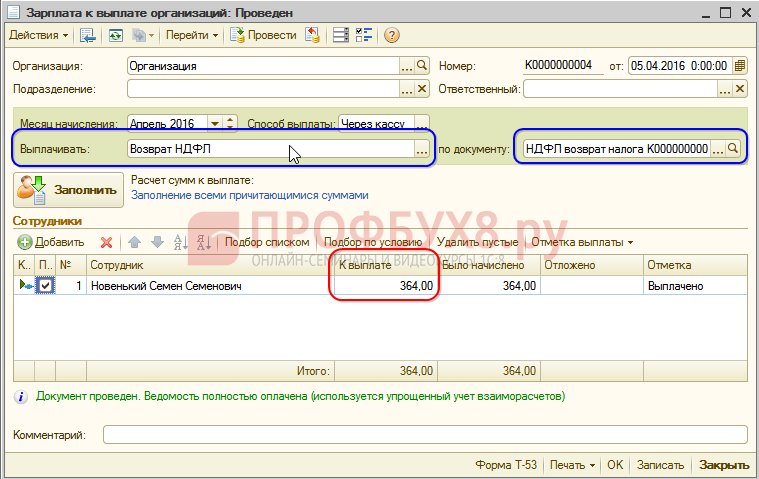

Uplaćeni povrat poreza na dohodak plaćamo:

Prilikom objavljivanja dokumenta o upisu u registar poreza na dohodak za offset, iznos obračunatog poreza pri obračunu plaće za travanj 2016. već će biti drugačiji, budući da je iznos prethodno bio terećen uz dokument Povratak poreza na dohodak:

Formiranjem plaćanja za travanj 2016., iznos se plaća u iznosu od 364 rubalja. manje nego u prethodnom primjeru:

Vratimo se izvješću Analiza procijenjenih poreza i doprinosa i generirajmo ga na dan plaćanja. Iznos poreza koji se zadržava za prijenos u proračun nije se promijenio u odnosu na prethodni primjer:

U ZUP -u 2.5, kao i u ZUP -u 3.0, kada se vrati porez na dohodak, iznos prenesenog poreza na dohodak ne smanjuje se u Registru Obračuni poreznih agenata s proračunom za porez na dohodak, pa morate ručno prilagodite ovaj iznos.

Odstupanje u iznosu poreza na dohodak i poreza na dohodak koji je zadržan pri prijenosu vidljiv je ako sastavite izvještaj Analiza obračunatih poreza i doprinosa za razdoblje od travnja do datuma isplate plaće:

Kako biste prilagodili iznos za prijenos, upotrijebite dokument Prijenos podataka. Izrađujemo unos u registar akumulacija Izračuni poreznih agenata s proračunom za porez na dohodak s vrstom prihoda od kretanja, za iznos vraćenog poreza na dohodak sa predznakom minus, čime se smanjuje iznos za prijenos:

Ponovno napravimo izvješće s istim parametrima i vidimo da je iznos zadržanog poreza na dohodak počeo jednak iznosu poreza na dohodak koji se prenosi:

Rezimirati. Ako se iz nekog razloga u izračunu pojavi pretjerano zadržani porez na dohodak, sada znate kako vratiti pretjerano zadržani porez na dohodak za njegovo ispravno računovodstvo u programima 1C.

Trenutak registracije zadržanog poreza na dohodak u 1C ZUP 2.5 ovisi o potvrdnom okviru „Kada obračuna poreza na dohodak uzeti u obzir obračunati porez kao zadržan ”. Svaka mogućnost, ovisno o tome je li okvir potvrđen ili ne, ima svoje nijanse koje zahtijevaju povećanu pozornost. Za više detalja pogledajte naš video:

Kako bismo vam prenijeli sve najrelevantnije informacije o formiranju obrasca 6-NDFL, razumjeli sve zamršenosti i nijanse popunjavanja izračuna u 1C, Profbuh8 ( 1

procjene, prosjek: 5,00

od 5)

Ovi materijali su dostupni

za pregled samo registriranih

pretplatnici projekta Profbuh8.ru

Danas ću razmotriti upute korak po korak o računovodstvu poreza na dohodak (skraćeno porez na dohodak) u 8.3 (revizija 3.0).

Kao što svi vjerojatno znaju, glavni porez koji se zadržava s naših plaća je porez na dohodak. Ostatak odbitaka uglavnom plaća poslodavac (na primjer, to su odbici do Mirovinski fond i fond zdravstveno osiguranje... Nazivaju se i "premije osiguranja").

U 2017. stopa poreza na dohodak i dalje je 13% ukupan iznos obračunski minus umanjenja.

Odbici se razlikuju. Jedan od najčešćih i uobičajenih odbitaka je odbitak za maloljetno dijete... Za prvo i drugo dijete u 2015. iznos odbitka je 1.400 rubalja, za treće i dijete s invaliditetom 3.000 rubalja.

Također se primjenjuju odbici za studente odrasle djece i drugi odbici, koje u ovom članku nećemo razmatrati, posvećeni su drugoj temi.

Kako se primjenjuju odbici? Jako jednostavno. Oduzimaju se od oporezivu osnovicu prije nego se porez na dohodak obračuna i zadrži.

Na primjer:

Plaća zaposlenika je 40.000 rubalja. Od tog iznosa mora platiti porez. Ali ako ima maloljetno dijete, onda smo dužni primijeniti odbitak! A porez će se uzeti iz iznosa od 40.000 - 1.400 = 38 600 rubalja. Ukupno se isplaćuje zaposleniku (ako nema drugih odbitaka ili obveza) 38 600 - 13% = 33 582 rublja. Porez na dohodak će otići 5 018 rubalja.

Dakle, otprilike smo shvatili kako se obračunava porez na dohodak. Pogledajmo sada kako se transakcije odražavaju računovodstvo poreza na dohodak u 1s 8.3 i provjerite iznos koji treba zadržati na primjeru.

Porez na dohodak po odbitku u 1C ZUP -u 8.3

Porez na dohodak građana zadržava se iz gotovo svih prihoda pojedinaca. To je izravno plaća, regres, materijalna pomoć itd.

Razmotrite upute korak po korak za zadržavanje poreza na dohodak na primjeru dokumenta o plaćama u programu 1C ZUP 3.0.

Besplatno nabavite 267 1C video vodiča:

Idemo na izbornik "Plaća", a zatim slijedite vezu u "". U prozoru obrasca popisa kliknite gumb "Kreiraj" i odaberite "Plaće i doprinosi". Otvorit će se prozor za unos podataka. Imperativ je navesti mjesec izračuna i organizaciju u kojoj zaposlenici rade. Naravno, obvezni podaci su i zaposlenici za koje se vrši obračun.

Možete odabrati zaposlenike jedan po jedan pomoću gumba "Dodaj" ili možete upotrijebiti gumb "Popuni". U tom slučaju, tablični odjeljak dokumenta automatski će popuniti zaposlenici odabrane organizacije. Također ću koristiti ovaj gumb. Organizacije i zaposlenici već su navedeni u demo bazi podataka.

To sam i učinio:

Idemo na karticu "Porez na dohodak" i vidimo je li nam program ispravno izračunao i je li uopće izračunao:

Provjerimo izračun zadržavanja. Nažalost, u demo bazi podataka nitko od zaposlenika nema standardni odbici barem za dijete. No ostavimo to kako jest, bit će nam lakše provjeriti izračun, a, osim toga, već sam opisao odbitke u prethodnim člancima. Vjerujte, svi su ispravno uzeti u obzir u izračunu.

Pa što imamo? Plaća zaposlenice Elene Frantsevne Simutine 55.000 rubalja i stopu poreza na dohodak 13%. Nema odbitaka. Izračunajmo 55.000 - 13% = 7.150 rubalja. Program je ispravno izračunat.

Kada se dokument objavi, porez će se zadržati, odnosno podaci o porezu na dohodak unijet će se u registar porezno računovodstvo 1C 8.3. Taj ćemo odbitak vidjeti u izjavi blagajniku za. U istoj izjavi navest ćemo jesmo li naveli porez ili ćemo to učiniti kasnije.

Prijenos poreza na dohodak u proračun

Da biste registrirali prijenos poreza na dohodak u proračun u 1C ZUP 8.3, morate otići na izbornik "Plaćanja", kliknite na "Vidi". Također pogledajte »poveznicu« Transferi poreza na dohodak u proračun ».

Pritisnite gumb "Kreiraj" i najprije stvorite "Izjavu blagajniku":

Naplata poreza na dohodak utvrđena je zahtjevima čl. 231 Porezni broj... Često, kada je potrebno promijeniti kamatu ili iznos, javljaju se pitanja pa ćemo ovdje odgovoriti na glavna i reći vam kako potrošiti preračunavanje poreza na dohodak u 1C ZUP.

Postoje tri glavne točke u kojima ćete možda morati potrošiti 1S ZUP 3 ponovni izračun poreza na dohodak... Reći ćemo vam više o svakom od njih.

Dodatni porez

Do trenutka kada je porez na dohodak pogrešno obračunat može doći u sljedećim slučajevima:

- česta pogreška povezana s nepotrebnim odbitcima ili pogrešno navedenom šifrom troška;

- ponovni izračun plaća za prethodno razdoblje, odnosno povećanje poreza;

- pojedinac je izgubio status rezidenta u odnosu na plaćanje poreza.

Ponovni izračun poreza na dohodak u 1C 8.2 ZUP izrađuje se na temelju upoznavanja zaposlenika s 2-NDFL certifikatom.

Povrat neopravdano povučenog poreza na dohodak

Razlozi mogu biti potpuno isti kao u prethodnom slučaju. Poruka da će se porez ponovno izračunati šalje se pojedincu poštom ili se prenosi osobno. U ovom slučaju, zapravo, nema odgovornosti. porezni agent zbog toga što nije obaviješten o promjeni porezne stope.

Da biste izvršili povrat prekomjerno obračunatog poreza, odnosno da biste ponovno izračunali porez na dohodak u 1C 8.3 ZUP -u, morate objaviti dokument kreiran na kartici "Porezi i doprinosi":

Nakon što ste stvorili takav dokument, morate prenijeti potreban iznos Novac: Radnja - Na temelju - Plaća se plaća.

Često je porezna olakšica posljedica činjenice da zaposlenik nije na vrijeme dostavio podatke o rođenju trećeg djeteta. U ovom slučaju možete koristiti takav interni alat kao što je pomoćnik za uređivanje odbitka za djecu, koji je unaprijed instaliran u svakoj licenciranoj verziji 1C.

Sigurni smo da ne bi trebalo biti problema s izvođenjem takvih operacija u 1C. Jedinstveni obrasci i praktična pomoć pomoći će vam da se nosite i s najtežim slučajem.