Primjer bilance organizacije. Uzorak bilance

Sve pravne osobe dužne su dostaviti financijska izvješća, štoviše, ova dokumentacija se dostavlja i poreznoj strukturi i statističkom tijelu. Izvješćivanje mora sadržavati specijalizirane obrasce dokumenata 1 i 2, kao i izvješće o svim promjenama na kapitalu, te specijalizirano izvješće o kretanju Gotovina teče u poduzeću. Preduvjet je kompilacija revizorsko izvješće, što odražava točnost svih računovodstvenih izvješća.

Treba napomenuti da samostalni poduzetnici ne podnose ovakva izvješća, a pojedini poduzetnici koji pripadaju malim gospodarskim subjektima mogu koristiti pojednostavljenu verziju izvješćivanja. U pojednostavljenom obliku dostavljaju se samo financijski rezultati pokazatelja. Zapravo, dokument je sastavljen bez konkretnih detalja. Postoje i aplikacije koje oblikuju pružanje naprednijih podataka. Ove aplikacije su ispunjene najznačajnijim pokazateljima, bez kojih će biti nemoguće provesti analitičke radnje o radu poduzeća.

Bilo koji poduzetničku djelatnost prihvaća potrebu generiranja različitih izvješća, na temelju kojih se provodi proces analize unutarnjeg stanja poduzeća, a državne agencije imaju mogućnost procijeniti ispravnost obračuna poreza i sl. Ispravnost izrade ovih dokumenata ovisi o detaljnom proučavanju svih nijansi strukture pripreme. Uspješno poslovanje ovisi i o dobivenim rezultatima, ispravnoj analizi, na temelju koje tvrtka može pravilno raspodijeliti sredstva za intenzivniji razvoj svojih djelatnosti.

U stavku 5. 1. č. 23 porezno zakonodavstvo utvrđeno je da se sve vrste izvješća dostavljaju u dvije verzije, a izvještajno razdoblje- godina. Ako tvrtka priprema i izračunava međuizvješća, ona se također mogu dostaviti poreznoj strukturi i odjelu statistike. U ovom članku ćemo govoriti o tome kako se financijski izvještaji sastavljaju u skladu s utvrđenim obrascima, uzimajući u obzir sve nijanse, te ćemo otkriti bit ispravne kompilacije svih obveznih redaka dokumenata.

Ravnoteža- najznačajniji dokument koji zapravo karakterizira sve značajke djelovanja organizacije za jasno određeno vremensko razdoblje. Na temelju bilance možete odrediti trenutnu poziciju poduzeća.

U ovoj se bilanci provodi svojevrsno razdvajanje imovine, ali i obveza. Štoviše, podjela se vrši ovisno o dospijeću ili optjecaju na temelju uvjeta na koje su određene obveze ili imovina izdane. Podjela se provodi na kratkoročnu (neznatan vremenski period) i dugoročnu perspektivu. Sva imovina, kao i obveze, smatraju se kratkoročnim ako trajanje ciklusa poslovanja ne prelazi godinu dana. Ako je rok duži od godinu dana, tada se u tom slučaju formiraju dugoročni izgledi ili obveze.

Svi podaci koji se unose u ovu bilancu mogu otkriti nijanse razvoja poduzeća, stručnjaci organizacije, na temelju bilance, analiziraju aktivnosti, također se mora reći da je ova opcija izvješćivanja dostavlja se poreznoj upravi i odjelu za statistiku.

Zakonodavac uspostavlja dobro razvijen oblik dokumenta, koji je usvojen Naredbom Ministarstva financija Rusije od 02.07.2010. br. 66n. Istodobno je utvrđeno da pri sastavljanju bilance organizacija ima pravo samostalno odrediti sve pokazatelje, uzimajući u obzir važnost određenih parametara.

Bilanca obrasca 1 sadrži dva glavna dijela:

- Imovina;

- Pasivno;

Odjeljak imovine pruža podatke o svim resursima koje organizacija ima. Sljedeći dio daje informacije o stvaranju – nastanku imovine. Posebnost ove ravnoteže je da se formira svojevrsna jednakost zbroja obveza i imovine. Ova struktura je posljedica činjenice da je formiran princip dvostrukog unosa.

Uputa za sastavljanje:

- Prvi blok sredstva sadrži dva odjeljka. Ovdje su navedeni podaci o dugotrajnoj i kratkotrajnoj imovini. Preostale parametre vrijednosti ove imovine treba knjižiti u redak 1110. Istodobno, ovaj parametar omogućuje analizu aktivnosti poduzeća, omogućuje vam da utvrdite da li objekt ima sposobnost donijeti ekonomskih parametara koristi u budućnosti, ili već donosi tu korist, a objekt je usmjeren na dugoročnu perspektivu svog rada. Što se tiče obrtne imovine, u ovom slučaju dolazi o fiksiranju podataka o vrijednosti zaliha. Podaci su prikazani u retku 1210. To uključuje troškove sirovina, kao i materijala, sve troškove koji određuju nedovršenu proizvodnju. Trošak robe i proizvoda koji su stvarno kupljeni i koji su na zalihama itd .;

- U odgovornosti postoje tri odjeljka. Svaki odjeljak uključuje potrebu Detaljan opis podaci. Kapital i rezerve - odjeljak koji uključuje sve podatke koji se odnose na kapital odobrene vrste, kao i udjele ulagača. Dugoročne obveze su odraz svih pozajmljenih sredstava i kreditnih obveza. Zapravo, ovaj odjeljak odražava informacije koje mogu otkriti negativan saldo poduzeća, uzimajući u obzir dugoročnu perspektivu. Kratkoročne obveze predstavljaju pokazatelj iznosa pozajmljenih ili kreditnih sredstava koja će biti vraćena tijekom godine.

Svi elementi pasive i imovine smatraju se bilančnim stavkama. Sve stavke imovine mogu otkriti bit onih resursa koji su dostupni poduzeću i koji se mogu koristiti kao element razvoja, a utvrđuje se i vrijednost imovine. Stavke pasive mogu otkriti sve podatke o izvorima formiranja resursa. Zapravo, podaci o posuđenim i kreditna sredstva, što vam omogućuje da odredite učinkovitost takvih radnji i izglede za razvoj poduzeća.

- Svi podaci koji se odražavaju u bilanci računovodstveni tip mora svakako odgovarati podacima koji su knjiženi u drugim salcima na kraju izvještajnog razdoblja (kraju godine). U slučaju reorganizacije, ta se činjenica uzima u obzir;

- Nije dopušteno formiranje prijeboja između stavki obveza i imovine, između gubitaka i dobiti. Istodobno, zakonodavac predviđa mogućnost takvog prebijanja, dok sastavljanje od dodatna primjena;

- Sve stavke na imovini moraju biti potvrđene dokumentima koji odražavaju popis, obračune, obveze itd.

Standardni oblik dokumenta odobren je zakonom. Ipak, treba imati na umu da podatke koji se unose u dokument određuje upravo menadžment poduzeća, uzimajući u obzir njegov značaj. Na primjer, minimalne kratkoročne obveze zajma možda se neće odraziti u izvještajnim dokumentima. Ali kada je riječ o kreditu koji se izdaje na više godina, onda se takvi podaci svakako moraju odraziti u izvješću.

Poduzeće ima pravo temeljiti se na Obrascu 1, ali izraditi obrazac po vlastitom dizajnu. Međutim, treba se voditi Opća pravila i zahtjevi za pripremu računovodstvenog izvještavanja.

Utvrđena potreba iskazivanja u bilanci potrebne pojedinosti:

- Datum kada se provodi postupak sastavljanja bilance i datum izvještajnog razdoblja za koje se sastavlja i dostavlja ova izvještajna dokumentacija;

- Utvrđena je potreba za navođenjem punog naziva organizacije, a zakonodavac zahtijeva da navedeni naziv odgovara podacima navedenim u statutarnim dokumentima;

- Također morate navesti broj poreznog obveznika, kao i glavne kodove djelatnosti poduzeća. Potrebno je navesti klasifikaciju OKOPF-a i OKFS-a. Navedene su i također navedene mjerne jedinice koje se koriste u procesu sastavljanja dokumenta pravnu adresu poduzeća;

- Datum kada je dokument zapravo poslan nadležnim tijelima.

Svi parametri zbroja stavki bilance moraju biti navedeni u tisućama rubalja, odnosno decimalna mjesta nisu navedena. Ako tvrtka ima značajniji promet, tada se podaci mogu dati u milijunima. Svi iznosi određene imovine mogu se prikazati kao bruto iznosi, podložni objavama u bilješkama koje prate bilancu. Ali, takve se radnje provode u slučaju da pokazatelji nisu važni, a mogu se generalizirati.

Prvi dio: Sredstva koja nisu u opticaju:

- To su određena znanstvena djela, programi, izumi, modeli, proizvodne tajne, pa čak i poslovni ugled. To uključuje sve troškove istraživanja koji se iskazuju na kontu 04, au bilanci su iskazani u redak 1120. Imovina pretraživanja je također naznačena. Ovi pokazatelji trebaju se odraziti u redcima 1130 i 1140;

- Dugotrajna imovina mora biti navedena u retku 1150. Zapravo, redak odražava informacije o dugotrajnoj imovini kao njihov povijesni trošak. Također je uobičajeno da se ta sredstva nazivaju imovinom koju je poduzeće primilo na temelju ugovora o zakupu, kao i svim predmetima koji su obvezno proći državna registracija vlasništvo;

- Formira se opis informacija o ulaganjima financijskog tipa. Utvrđuje se podjela na opcije kratkoročnog ulaganja, ako razdoblje nije duže od godinu dana, kao i na dugoročna ulaganja. Za označavanje iznosa dugoročnih ulaganja izdvaja se redak 1170. Sva ulaganja koja se ulažu u podružnice, stjecanje dionica i sl.;

- Postoji odjeljak - dugotrajna imovina, koja se ogleda u retku 1190, podaci se generiraju ako je potrebno prikazati zajmove dugoročne prirode, čiji je rok duži od jedne godine. Postoje i kratkoročna ulaganja koja su knjižena na liniji 1230;

- Odgođena imovina navedena je u retku 1180, štoviše, pojednostavljena imovina se ne popunjava zadanu liniju, ali nemojte stavljati crticu, već jednostavno ostavite prazno. U retku 1190 iskazuju se podaci koji se odnose na svu ostalu dugotrajnu imovinu.

Drugi dio: obrtna imovina:

- Prije svega se navode podaci o tekućim zalihama. Formira se pokazatelj vrijednosti svih materijalnih zaliha kojima poduzeće raspolaže. Podaci se odražavaju u retku 1210. Indikator nije potrebno dekodirati. Ali, ako su važni uključci u retku 1210, na primjer, podjela na troškove proizvodnje i sirovine, tada je u ovom slučaju potrebno dešifrirati podatke;

- PDV je iskazan, podaci su navedeni u retku 1220. Pojednostavnici ovaj redak ne popunjavaju, jer se na računima 19 odražava ulazni PDV, a zapravo se prema ovom sustavu oporezivanja PDV ne plaća;

- Redak 1230 definira podatke potraživanja... Redak sadrži podatke o kratkoročnim dužničkim obvezama. Ulaganja financijskog tipa prikazana su u redak 1240. Pokazatelj određuje one vrste sredstava koja su dana kao zajam na godinu dana (ne više);

- Redak se popunjava pokazateljima novčanih ekvivalenata i Novac... Za popunjavanje ovih redaka, zapravo, trebat ćete sumirati sve novčane ekvivalente - stanja na računima, gotovinu na računima 50, 55, 52, 57. U retku 1260 možete navesti svu ostalu obrtnu imovinu koja se nije mogla upisati u drugi stupac dokumenta.

Treći dio: Kapital i rezerve:

- Podaci o temeljnom kapitalu navedeni su u retku 1310. Iznos naveden u ovom retku mora se jasno podudarati s onim podacima koji su utvrđeni statutarnim dokumentima;

- Obavezno je navesti podatke koji odražavaju prisutnost vlastitih dionica koje je organizacija stekla od dioničara tijekom svojih aktivnosti. Takvi se podaci upisuju u redak 1320. U slučaju kada su vlastite dionice otkupljene, nakon čega se ponovno prodaju, smatraju se imovinom. To znači da se njihovi podaci moraju unijeti u redak 1260;

- Sva ostala kratkotrajna imovina upisuje se u redak 1340. Ovdje je prikazana stvarna revalorizacija svih objekata i one nematerijalne imovine koja se knjiži na računu dodatnog kapitala;

- Kapital dopunskog tipa bez revalorizacije iskazan je u redak 1350. Pokazatelj za ovaj redak iskazuje se samo bez iznosa revalorizacije. Nakon toga slijedi red s rezervnim kapitalom, njihov saldo se ogleda u redu 1360. Dešifriranje svih podataka o rezervnom kapitalu potrebno je kada su neki podaci bitni, vrlo važni za analizu poduzeća;

- Vrijednosti nepokrivenog gubitka moraju biti naznačene. Sve opcije neraspoređene dobiti trebaju biti prikazane u retku 1370. I ovdje se upisuje podatak o iznosu nepokrivenog gubitka. Ovaj iznos je prikazan u zagradama. Određeni pokazatelji ovog gubitka ili zadržane dobiti mogu se dešifrirati u dodatnim redcima. Zapravo, možete provesti pružanje točnijeg financijskog rezultata za dobit i gubitak.

Četvrti dio: dugoročna obveza

Indikacija za posuđena sredstva... Popunjava se redak 1410 u koji se upisuju podaci o dugu poduzeća za sve dugoročne poslove. To zapravo odražava podatke o kreditnim i kreditnim obvezama, uzimajući u obzir činjenicu da će se njihovo ispunjenje provoditi više od jedne godine. Obveznici poreza na primljenu dobit dužni su sastaviti redak 1420;

Sve procijenjene obveze prikazane su u retku 1430, također treba napomenuti da se potencijalne obveze i imovina ne odražavaju uvijek u dokumentu, budući da organizacija možda neće prepoznati ove pokazatelje u računovodstvu;

Sve ostale obveze prikazane su u retku 1450.

Peti odjeljak: Kratkoročne obveze

- Sva sredstva koja je organizacija primila u kratkom vremenskom razdoblju odražavaju se u retku 1510;

- ukupan iznos kreditni dug treba prikazati u retku 1520. Ako je iznos duga značajan, onda ga ne treba generalizirati, već otpisati uzimajući u obzir značajne kreditne obveze;

- Redak 1530 popunjava se ako vaša tvrtka prima određena proračunska sredstva ili iznose za ciljano financiranje;

- Rezerviranja su navedena u retku 1540, ali samo ako društvo prepozna ovu opciju za korištenje obveze.

to obrazac za izvještavanje, koji sadrži podatke o troškovima, prihodima i rezultatima financijske aktivnosti... Obrazac je odobren zakonom, sadrži podatke o svim radnjama organizacije. Sastavljanjem ovog dokumenta možete odrediti racionalnost aktivnosti organizacije, izračunati dobit itd.

U obliku ovog dokumenta formira se potreba za pružanjem takvih informacija:

- Naznaka razdoblja za koje se podaci dostavljaju, kao i datum, davanje podataka o organizaciji, kao i naznaka mjernih jedinica;

- Slijedi tablica s pokazateljima izvješćivanja. Riječ je o nizu objašnjenja, podataka pokazatelja i specijaliziranih kodova, kao i stupcu s vrijednostima pokazatelja za jasno definirano izvještajno razdoblje. I isti grafikon s pokazateljima koji su dostavljeni prošle godine.

Kako se sastavlja Obrazac 2?

- Podaci o prihodima navedeni su u redu 2110. Potrebno je prikazati sve podatke o prihodima koji se odnose na uobičajene vrste djelatnosti poduzeća.

- U retku 2120 morat ćete navesti trošak prodaje. U stvari, provodi se indikacija iznosa troškova za sve vrste djelatnosti poduzeća. Na primjer, troškovi koji se formiraju na temelju proizvodnje proizvoda, nabave sirovina, izvršenja određena djela;

- U retku 2100 morat ćete navesti bruto rezultat. Ovi podaci su za običnu dobit, isključujući sve troškove upravljanja i prodaje. Da biste izračunali ovaj pokazatelj, trebate odbiti trošak prodaje od prihoda. Ako se formira negativan pokazatelj, on je naznačen u zagradama (koriste se zagrade);

- U redak 2210 upisuju se svi komercijalni troškovi koji nastaju u poduzeću, a u redak 2220 administrativni troškovi;

- U retku 2200 formira se naznaka podataka u obliku dobiti ili gubitka poduzeća. Obračun se vrši tako da se od iznosa bruto dobiti odbiju komercijalni i administrativni troškovi;

- Sav prihod koji se primi neizravno prikazuje se u retku 2310, na primjer, naznaka dividende ili vrijednosti imovine. U retku 2310 iskazuju se prihodi od sudjelovanja u drugim organizacijama, a kamate koje društvo prima na kredite i vrijednosne papire naznačeni su na liniji 2320;

- Kamate koje će poduzeće platiti samo su navedene u retku 2330, a ostali troškovi u sljedeća dva retka;

- U redak 2300 iskazuje se dobit od oporezivanja. Ova linija pokazuje računovodstvena dobit ili gubitak iz djelatnosti poduzeća, ali pokazatelji tekućeg poreza trebaju biti prikazani u redu 2410.

Neto dobit treba prikazati u redak 2400. Nakon sastavljanja ove tablice vrši se rezerviranje referentne informacije... Navedeni su rezultati revalorizacije dugotrajne imovine, bez uzimanja u obzir neto dobiti. Obavezno je navesti rezultate svih poslova koji nisu uključivali neto dobit. Podaci su dati na agregatu financijski rezultat itd.

Ovaj obrazac mora potpisati upravitelj. Ranije je dokument bio obvezan potpisivan od strane glavnog računovođe, danas dokument ne bi trebao sadržavati ovaj rekvizit, ali u isto vrijeme zakonodavac ne zabranjuje navođenje potpisa računovođe na dokumentu.

zaključke

Potreba za poduzetnicima i pravna lica- izrada specijalizirane knjigovodstvene dokumentacije. Određeni dokumenti ne predstavljaju individualnog poduzetnika, a sustav pružanja usluga također je pojednostavljen. bilance za poduzeća koja posluju u području malih poduzeća. Sastavljanje obrazaca 1 i 2 ima puno nijansi. Ipak, zakonodavac je jasno razradio obrasce dokumenata, te dao upute na temelju kojih proces popunjavanja dokumentacije postaje jednostavniji i brži.

Ispunjavanje obrasca 2 je jednostavan proces. Obrazac je predstavljen u obliku tablice, u koju samo trebate unijeti određene podatke o djelatnostima poduzeća. Što se tiče obrasca 1, struktura njegove pripreme bit će složenija, jer tamo morate navesti puno različitih podataka za provjeru porezna struktura kao i za odjel za statistiku. Obrasci dokumenata koji se moraju dostaviti u skladu sa zakonom mogu se pronaći na službenim stranicama Federalne porezne službe. Ovdje možete pronaći stvarne obrasce koje trebate ispuniti točno u trenutnom trenutku.

Također možete pogledati puno videozapisa na internetu o pitanju sastavljanja bilance, ovdje je video koji će vam sigurno pomoći u ovom pitanju.

Bilanca stanja - Obrazac 1 smatra se glavnom komponentom izvještavanja u području računovodstva. Obveza ispunjavanja je svojstvena svakoj organizaciji koja sastavlja financijska izvješća. Materijal će govoriti o tome što čini obrazac 1 i bilanca stanja općenito, koja su načela njihova ispunjavanja.

Kako to učiniti ispravno - obrazac 0710001 ili obrazac broj 1 bilance

Mnogi računovođe zovu obrazac bilance 1, iako je ovaj izraz u odnosu na ovaj izvještajni dokument već izgubio na važnosti. Činjenica je da je još 2010. godine Ministarstvo financija ukinulo svoju naredbu od 22.07.2003. broj 67n i izdalo novu normativni dokument- naredba od 02.07.2010.godine broj 66n. U prilozima se nalaze dokumenti, a Obrazac 1 u njima se više ne spominje. Od tada se u poslovnoj praksi koristi šifra OKUD prema kojoj je bilanci dodijeljena šifra 0710001.

Ipak, izraz "Obrazac 1" koristi se u svakodnevnom životu računovodstvenih radnika - ne toliko iz nužde, koliko iz navike i radi praktičnosti.

Bilanca stanja (obrazac 1) za 2014. godinu i 2015. su identične, budući da su se sve promjene, kako je rečeno, dogodile 2010. godine.

Tko mora ispuniti i dostaviti bilancu društva - Obrazac 1

Sve tvrtke - velike i male - vode evidenciju i sastavljaju financijska izvješća. Na to ih obvezuje dio 1. čl. 6, dio 2 čl. 13. Zakona "O računovodstvu" od 06.12.2011. br. 402-FZ.

Individualni poduzetnici i, u nekim slučajevima, podružnice, predstavništva i slično koji se nalaze u Ruskoj Federaciji strukturne jedinice tvrtke osnovane prema zakonima stranih država izuzete su od ove obveze.

Odjeljci obrasca 1 bilance

Bilanca se sastoji od imovine i obveza.

Analizirajmo redoslijed ispunjavanje obrasca 1 bilanca stanja .

Imovina se sastoji od 2 dijela:

U prvom se navodi dugotrajna imovina.

Tu se unose podaci o dugotrajnoj imovini, nematerijalnoj imovini, financijskim ulaganjima za dulja razdoblja (više od godinu dana) i sl.

U drugom je naznačena obrtna imovina.

Ovdje se bilježi sva imovina koja se smatra kratkom. Oni znače sljedeće pokazatelje: "potraživanja", kod kojih rok dospijeća ne prelazi godinu dana, zalihe, financijska ulaganja na kraća razdoblja (manje od godinu dana) itd.

Pasiv sadrži 3 dijela:

Prvi odražava kapital i rezerve.

Tu se unose podaci o svim vrstama kapitala društva, što uključuje, na primjer, temeljni kapital, kao i o dobiti prije njegove raspodjele.

Drugi odražava obveze koje imaju dugi rok izvršavanja (dugoročne).

Sve obveze s rokom dospijeća dužim od 12 mjeseci se podrazumijevaju.

Treći odražava obveze s kratkim rokom izvršenja (kratkoročno).

Riječ je o obvezama čiji rok dospijeća nije duži od jedne godine. U tom svojstvu obično djeluju razni zajmovi, obveze prema ekonomskom smjeru itd.

Svaki redak bilance ima odgovarajuću šifru. Svi su navedeni u Dodatku br. 4 Naredbi br. 66n.

Za koja se razdoblja podaci unose u F-1 bilance

Sve ključne brojke bilance moraju biti sastavljene do jednog od sljedećih datuma:

Datum izvješćivanja koji odgovara 31. prosincu godine za koju se izvješće priprema (na primjer, 2015.).

Dakle, bilanca se sastavlja za izvještajnu godinu koja je prethodila i godinu prije prethodne.

Gdje preuzeti bilancu F-1

Čvrste računovodstvene ili porezne stranice, koje imaju predloške na svojim resursima, omogućuju vam preuzimanje obrazaca dokumenata, uključujući bilancu. U pravilu se tamo možete upoznati i s uzorcima ispunjavanja ovih obrazaca.

Stoga su obrasci bilance dostupni na web stranici Federalne porezne službe Ruske Federacije u odgovarajućem odjeljku posvećenom izvješćivanju tvrtki. Kako izgleda obrazac bilance 1, možete vidjeti na našoj web stranici.

Obrazac bilance 1 - uzorak

Uzorak je predstavljen na našem portalu F-1 bilanca stanja... Koristeći njegov primjer, možete se upoznati s podacima koji spadaju u obrazac koji analiziramo.

Bilanca se smatra glavnom komponentom financijskih izvještaja i prikazuje sve ekonomske aktivnosti poduzeća za određeno vremensko razdoblje. Zahvaljujući dobro napisanom dokumentu moguće je utvrditi je li rad tvrtke bio uspješan.

U svojoj srži, bilanca je glavni oblik izvješćivanja. Dokument se sastoji od nekoliko sažetih tablica koje sadrže podatke o novčanoj imovini društva, dužničkim obvezama i ukupnoj dobiti. Važno je napomenuti da se saldo sastavlja za određeno vremensko razdoblje i nosi samo one informacije koje odgovaraju određenom razdoblju.

Bilanca ima utvrđeni obrazac, te ju je potrebno ispuniti s obzirom na zakonske uvjete za ovu vrstu dokumentacije. U slučaju da je dokument pogrešno sastavljen, a u njemu postoje pogreške, to može negativno utjecati na aktivnosti gospodarskog subjekta u cjelini.

Općenite točke

Bilanca je službeni financijski dokument koji sadrži podatke o aktivnostima proizvodne strukture za određeno vremensko razdoblje. Ovaj dokument je obavezan i mora biti registriran u Federalnoj poreznoj službi. U pravilu se u bilanci najčešće analiziraju podaci o poduzeću za kalendarsku godinu, iako je dopušteno sastavljanje privremene dokumentacije za izvještajna razdoblja.

Obrazac bilance odobrava se najvišom zakonodavnoj razini, a dokument ima dva pododjeljka: imovina i obveza. Prvi prikazuje svu imovinu koju tvrtka posjeduje i koristi, raspoređenu po strukturi i lokaciji. Ali drugi odjeljak klasificira raspoložive resurse prema njihovim izvorima.

Treba napomenuti da za ruska tvrtka bilanca je obavezan dokument i mora se dostaviti nadležnim tijelima radi provjere učinkovitosti strukture. Ako dokument nije dostavljen Federalnoj poreznoj službi, tada se aktivnosti tvrtke mogu obustaviti.

Bilanca, uz pomoć koje poduzeće izvještava državu o obavljenom poslu, sastavlja se prema Obrascu 1 ili 0710001 (zakonski odobreni naziv dokumenta). S obzirom da se djelatnosti raznih tvrtki mogu klasificirati prema mnogim parametrima, dopušteno je koristiti i potpune i jednostavne oblike dokumenta.

Sasvim je prirodno da većina poduzetnika nastoji poslovati po lakšoj shemi, a za to koriste pojednostavljeni obrazac izvješćivanja.

Međutim, u skladu sa zakonskim zahtjevima, data prilika prikazano samo za one pravne osobe koje ispunjavaju sljedeće kriterije:

- udio temeljnog kapitala koji je pod kontrolom pravne osobe ne prelazi 25%;

- kvantitativno izražavanje plaćeni zaposlenici ne prelazi 100 ljudi;

- ukupni prihod poduzeća je unutar 400 tisuća rubalja i ne prelazi ovaj pokazatelj.

Za sve ostale slučajeve morat ćete u cijelosti ispuniti izjave obrasca 1. Inače će se to shvatiti kao kršenje struje zakonodavni okvir a počinitelj će biti kažnjen u skladu sa zakonom.

Postojeće vrste

U skladu sa zahtjevima Federalnog zakona br. 402 od 01.01.2013. godine, financijski izvještaji moraju obuhvatiti sve podatke o financijskom položaju analiziranog subjekta. ekonomska aktivnost.

A da bi se postigao postavljeni zadatak služit će osnova za izradu bilance, a u konačni dokument mora biti uključeno sljedeće izvješće:

- godišnji podaci o radu društva;

- godišnje izvješćivanje za organizacije čija zadaća ne uključuje ostvarivanje maksimalne dobiti (neprofitne strukture);

- međuizvještaj, koji se sastavlja za određeno vremensko razdoblje (3, 6 mjeseci i sl.);

- interno izvještavanje.

Ako govorimo o dokumentaciji koja će u zbiru sastavljati izvještaje, onda se to može opisati na sljedeći način:

Zauzvrat, osim tradicionalne bilance, razlikuju se sljedeće vrste izvještajne dokumentacije:

| Bilans prihoda i rashoda | Pokazuje količinu novčanih primitaka u organizaciji i iznos koji je utrošen u razne svrhe. |

| Bruto i neto saldo | U prvom slučaju, dokument se koristi za poboljšanje informacijskih funkcija, ali u drugom, omogućuje određivanje stvarne vrijednosti cjelokupne imovine tvrtke. |

| Početno stanje | Sastavlja se na početku rada tvrtke. Prikazuje sve resurse s kojima organizacija počinje provoditi svoje aktivnosti. |

| Završno | Sadrži podatke za prethodno određeno vremensko razdoblje. |

| Likvidacijski saldo | Ocjenjuje novčano stanje poduzeće koje će uskoro prestati postojati. |

| Saldo prometa | Analizira se kretanje sredstava unutar poduzeća. |

| Preliminarni dokument | Sastavljeno na temelju trenutnih pokazatelja uspješnosti. Pokazuje koji se rezultati rada mogu postići na kraju izvještajnog razdoblja uz održavanje trenutnih uvjeta poslovanja. |

| Privremena bilanca | Priprema za završetak fiskalna godina. |

| Dokument stanja | Karakterizirane su imovinske vrijednosti poduzeća i izvori njihovog nastanka. |

| Konsolidirano | Dobiva se kombiniranjem pokazatelja za više poslovnih subjekata. Najčešće se koristi tijela državne uprave kontrola i statistika. |

Glavne nijanse registracije

Potrebni uvjeti

Svaki posao koji sebi postavi zadatak ostvarivanja najveće moguće dobiti koristi bilancu kao sastavni dio tijeka rada. Sukladno utvrđenim zakonskim zahtjevima, ovaj obrazac izvješćivanja obvezan je za sve strukture čiji je cilj ostvarivanje dobiti.

Financijski izvještaji nastaju zahvaljujući pažljivoj analizi i kontroli svih procesa koji se odvijaju u tvrtki. S obzirom na to, uz bilancu mora sadržavati i druge dokumente koji se odnose na korištenje gotovine, utrošak materijalnih i nematerijalnih sredstava te kretanje kapitala.

Godine 2013. usvojena je rezolucija koju je odobrilo Ministarstvo financija Rusije, prema kojoj su svi poslovni subjekti počeli biti obvezni podnijeti računovodstvena dokumentacija o kontroli ovlaštenih državne strukture... Istovremeno, posebno je naznačeno da one organizacije koje su klasificirane kao "male" tvrtke mogu podnositi izvješća u drugačijem obliku, koji je poznat kao pojednostavljeni.

Ako je u trenutku donošenja rješenja poduzeće koristilo pojednostavljeni sustav oporezivanja, a do 2019. nije uspjelo prijaviti u propisanom obliku, tada zakonodavac zahtijeva obnovu i potvrdu svih financijski dokumenti tijekom proteklih nekoliko godina.

Nakon usvajanja Saveznog zakona br. 402, izvješćivanje se podnosi 1 put u kalendarskoj godini, i objašnjenje dokumentu nije potrebno. Nakon završetka poslovne godine, društvo mora u roku od 3 mjeseca poreznoj službi predati ispunjenu bilancu. Ako se ne sretnete navedeno razdoblje, protiv tvrtke će se poduzeti financijske mjere.

Formiranje likvidacionog računa

U slučaju da je djelatnost poduzeća prepoznata kao nezadovoljavajuća, a njegovi vlasnici jednoglasno su donijeli odluku o prekidu rada, onda morate znati da je ovaj proces pod punom kontrolom države. S obzirom na to, likvidacija bi se trebala izvršiti uzimajući u obzir zahtjeve navedene u Saveznom zakonu br. 129 i čl. 61-64 Građanskog zakonika Ruske Federacije.

Temeljem osnovnog pravila, po završetku poslova namirenja s vjerovnicima, likvidaciona komisija nadležna za prestanak djelatnosti društva mora sastaviti likvidacionu bilancu u kojoj će biti prikazani svi podaci o radu društva u trenutku njegovog zatvaranja.

Ovaj dokument odobrava ili tijelo koje je pokrenulo likvidaciju ili članovi vijeća sastavnice društva. Međutim, vrijedi obratiti pažnju na činjenicu da poseban obrazac za ovo izvješće nije predviđen, te je stoga racionalno koristiti obrazac koji je standardni za godišnju bilancu.

Likvidacijski račun ima neke značajke, posebno:

- Likvidacijski saldo se automatski priznaje kao stanje zaliha, što znači da se njegovo formiranje odvija prema rezultatima popisa i uzimajući u obzir zahtjeve iz čl. 12 FZ № 129.

- Bilanca ne može sadržavati ostatke, stoga se mora učiniti sve da ih se što prije riješi.

- Prilikom sastavljanja likvidacionog računa utvrđuje se vrijednost imovine, što će nam omogućiti da zaključimo što je bio glavni razlog likvidacije. Dakle, procjena imovine tvrtke u likvidacionoj bilanci bit će potpuno drugačija od standardnog izvješćivanja.

Odnos s drugim dokumentima

Apsolutno svi oblici financijskih izvještaja usko su povezani. Prilikom sastavljanja i ispunjavanja bilance neophodno je uzeti u obzir sve podatke na izvještajnim obrascima za utvrđivanje istih rezultata.

Dakle, sve pokazatelje koji na ovaj ili onaj način imaju ključnu ulogu u računovodstvu poduzeća treba grupirati prema odgovarajućim oblicima. Štoviše, svaki od njih imat će samostalnu svrhu, ali će se u isto vrijeme odnositi na druga izvješća.

Često se priroda odnosa između oblika izvještajne dokumentacije definira kao logična i informativna. U ovom slučaju, logično povezivanje će biti zbog činjenice da se pri sastavljanju dokumentacije primjenjuje pravilo dvostrukog unosa. To znači da će se isti podaci duplicirati u nekoliko izvješća odjednom.

Ako analiziramo karakteristiku odnosa bilance, tada će ona imati sljedeću strukturu:

Uz činjenicu da su bliski odnosi dostupni za glavne izvještajne oblike, odnosi će se uspostaviti i između pojedinačnih bilančnih stavki. To će se odraziti u činjenici da će se neki redovi u dokumentu definirati kao dodavanje ili oduzimanje drugih redaka.

Uzorak popunjavanja bilance:

Primjer ispunjavanja obrasca bilance

Odobreni obrazac bilance u 2019. godini mora biti ispunjen na način da bude u skladu sa svim zahtjevima zakonskog okvira. A ova operacija počinje popunjavanjem potrebnih podataka. Nakon toga možete pristupiti prikazu svih potrebnih pokazatelja za financijsku aktivnost gospodarskog subjekta.

Uz sve to, važno je obratiti pozornost na osnovna pravila:

- Podaci na početku izvještajnog razdoblja trebaju biti prikazani u dokumentu i odgovarati informacijama koje su bile dostupne na kraju prethodnog razdoblja.

- Zbroji za pododjeljke "imovina" i "obveza" moraju biti potpuno identični.

- Sve informacije treba prikazati u proširenom obliku. Prisutnost prijebijanja između stavki bilance ni u kojem slučaju nije dopuštena.

- Svi podaci prikazani u bilanci moraju imati odgovarajuće dokumentarne dokaze.

Izvještajni dokument će se sastojati od mnogih odvojeni redovi, od kojih će glavni biti:

Na kraju dokumenta uračunava se zbroj koji bi trebao biti jednak za sve pododjeljke. To znači da ukupna vrijednost imovine i obveza mora biti identična i ne mora se razlikovati.

Kako biste bolje razumjeli kako se dokument ispunjava, trebate besplatno preuzeti obrazac na specijaliziranim internetskim stranicama posvećenim računovodstvenim pitanjima i proučiti uzorak popunjavanja u Wordu (Word).

Ostali zahtjevi

Što se tiče pravila za sastavljanje bilance, zakonodavac postavlja prilično stroge zahtjeve koji se moraju uzeti u obzir i odraziti u konačnom dokumentu.

Za dokument su posebno potrebni određeni detalji:

- OKUD klasifikator i vrsta djelatnosti poduzeća;

- točan datum sastavljanja izvješća (u pravilu je to prvi dan nadolazećeg mjeseca ili zadnji dan tekućeg);

- podaci o organizaciji, odnosno puni naziv strukture, TIN, organizacijski oblik, oblik vlasništva, točna lokacija (važno je da svi prikazani podaci odgovaraju podacima navedenim u sastavnim dokumentima);

- datum prihvaćanja i odobrenja dokumenta, kao i oznaku o datumu slanja stanja na račun u Porezni ured;

- određena mjerna jedinica (tisuću ili milijun rubalja).

Ni u kojem slučaju ne smijete ostavljati prazne retke u bilanci. Ako neke vrijednosti nedostaju u dokumentu, morate staviti crticu. Slično rješenje koristi se za situacije u kojima je zbog zaokruživanja brojeva ukupan iznos nekih redaka nula. Ako je vrijednost niza negativna, onda bi ovaj pokazatelj trebao biti uokviren u zagradama.

Općenito, sva pravila i zahtjevi za popunjavanje bilance prilično su jasno i prostorno opisani u odgovarajućem zakonodavni akti i propise. I iznimno je važno da se uzme u obzir svako od odobrenih pravila. U suprotnom možete naići na problem kada stanje neće biti evidentirano u poreznoj službi zbog netočnog sastavljanja ili postojećih pogrešaka.

Preuzmite ispravan predložak bilance za 2016. za svoju organizaciju brzo i besplatno u Excel formatu. Kako rasporediti iznose na računima po bilančnim stavkama, što morate imati na umu prilikom ispunjavanja izvješća obrasca 1 u 2017. godini?

Obrazac i uzorak popunjavanja bilance u 2017- preuzimanje datoteka .

U 2017. godini organizacije moraju podnijeti poreznu bilancu na temelju računovodstvenih podataka za 2016. godinu. Za popunjavanje trebate koristiti bilancu odobrenu naredbom Federalne porezne službe br. 66n. Članak pruža detaljne upute o ispunjavanju članaka ovog izvješća, kao i linkovi na kojima možete besplatno preuzeti aktualni obrazac i uzorak popunjavanja bilance za 2016. godinu.

Bilanca poduzeća glavno je računovodstveno izvješće koje svaka organizacija sastavlja na kraju godine. Ako samo poduzeće to želi, tijekom godine se izrađuju i privremeni bilanci kako bi se provjerile informacije koje su uzete u obzir. Nema potrebe nigdje podnositi privremene izvještaje, oni su potrebni samom poduzeću za samopreispitivanje. Nadzorna tijela zahtijevaju obveznu dostavu bilance na kraju godine.

Datum dospijeća stanja

Za 2016. godinu bilancu (ranije se zvao i Obrazac 1) potrebno je predati zadnjeg dana ožujka 2017. godine, izvješće možete podnijeti i ranije. 03/31 je rok za prijavu, dok u 2017. ovaj datum pada na radni dan, te stoga neće biti odgađanja.

Mjesto podnošenja bilansa je podružnica Federalne porezne službe na mjestu registracije organizacije, kao i Rosstat. Istodobno, bilanca se mora dostaviti tijelu za statistiku u elektroničkom obliku, a za porezni ured ne postoje strogi zahtjevi za obrazac za podnošenje izvješća.

Obrazac bilance u 2017

Prilikom podnošenja izvještaja za 2016. godinu potrebno je koristiti obrazac odobren naredbom 66n, najnovija revizija koji je pao 06.04.2015. Odnosno, obrazac se nije promijenio, potrebno je dostaviti isti obrazac kao i prošle godine.

Ako je tvrtka mala po svojim pokazateljima, tada je moguće popuniti bilancu u skraćenoj pojednostavljenoj verziji.

Na primjer, proces popunjavanja bilance za 2016. je rastavljen, upute su prikazane u nastavku, njegov rezultat je dovršeni uzorak, veza na koji je navedena u nastavku.

Uzorak popunjavanja bilance za 2016. godinu

Obrazac 1 sadrži dva odjeljka, prvi prikazuje imovinu poduzeća, drugi naplaćuje obveze.

Svaki odjeljak predstavljen je člancima za koje se vrši raspodjela vjerodajnica za godinu. Razinu pojedinosti reflektiranih informacija svaka organizacija određuje samostalno. Prikazana bilanca se preporučuje i može se korigirati, dopuniti člancima za više detalja. Nepotrebne linije za koje nema podataka mogu se precrtati ili izbrisati.

Pritom je važno da organizacija iz godine u godinu koristi iste stavke bilance, budući da jedan obrazac prikazuje podatke za 3 posljednjih godina... Stoga ne bi smjelo doći do situacije da u jednoj godini postoji neka crta u formi, a u drugoj nije. U tom smislu, bolje je ne isključivati retke koji se ne koriste u izvještajnoj godini, možda će biti potrebni sljedeće godine, bolje je staviti crticu u prazan redak.

Ispunjavaju bilancu samo poduzeća u bilo kojem porezni režim... Individualni poduzetnici ne ispunjavaju izvješće jer nemaju obvezu vođenja računovodstva.

Popuna bilance imovine po redak

|

Crta |

Punjenje |

| 1110 NMA | Stanje dugova za račune 04 i 08.5 se zbraja, a od dobivenog rezultata oduzima se obračunata amortizacija na kredit za račun 05. Odnosno, u praznom retku prikazana je rezidualna vrijednost nematerijalne imovine i ulaganja u nju. |

| 1150 OS | Stanje dugova se zbraja na računima 07, 08 (osim podračuna 08.5) i 01, a od dobivenog rezultata oduzima se amortizacija na kreditnom računu 02. Bilančna linija odražava preostalu vrijednost dugotrajne imovine i ulaganja u nju. |

| 1170 Financijska ulaganja | Za dobivanje rezultata uzima se dugovno stanje računa 58 od kojeg se oduzima kreditno stanje računa 59 i 63. U ovom slučaju uzimaju se u obzir samo podaci koji se odnose na dugoročna ulaganja. Prikladno je to učiniti ako u početku distribuirate kratkoročne i dugoročna ulaganja, vodeći analitiku o njima. Dugoročna ulaganja imaju rok dospijeća preko 1 godine. To uključuje dionice, ulaganja u kapital drugih tvrtki, zajmove, obveznice. |

| 1210 Inventari | V ovaj koncept morate uključiti sve zalihe dostupne organizaciji, informacije o kojima se mogu distribuirati na račune 10, 15, 20, 21, 23, 41, 44, 45, 97. Debitni promet se preuzima na naznačenim računima, nakon čega stanje kredita skida se na račun 14 i 42. |

| 1230 Debitni set | Dug drugih osoba prema organizaciji koja popunjava bilancu. Za izračun se uzima dugovno stanje računa 46, kao i podaci o podračunima računa 60, 62, 68, 69, 70, 71, 73, 75, 76. Potražno stanje računa 63 oduzima se od rezultat. |

| 1240 Financijska investicija | Ovaj redak obrasca 1 prikazuje kratkoročna ulaganja čija dospijeća dospijevaju u sljedećih 12 mjeseci. Postupak za izračun pokazatelja sličan je onom danom u bilanci, redak 1170, uzimaju se samo podaci o kratkoročnim ulaganjima. Opet, zgodno je uzeti ove podatke ako su prethodno bili obračunati u zasebnim analitičkim računima. |

| 1250 Den.weg. | Ova linija bilance prikazuje zbroj cjelokupne imovine poduzeća u novčanom izrazu. Pokazatelj se može izračunati zbrajanjem dugova računa 50, 51, 52, 57. |

Redak po red popunjavanje pasive bilance

|

Crta |

Punjenje |

| 1340 Revalorizacija | Ako je tijekom 2016. godine izvršen preračun vrijednosti dugotrajne imovine, tada se rezultat iskazuje na kontu 83, podaci ovog računa moraju biti prikazani u ovom retku bilance. |

| 1370 Dobit / gubitak | U ovaj redak praznine bilance upisuje se konačni rezultat aktivnosti izražen u obliku godišnjeg dobiti ili gubitka. Rezultati se zbrajaju nakon reformacije. Ako je stanje na računu 84 kredit, onda je to dobit koja se unosi u ovaj redak bez zagrada. Ako je stanje na računu 84 zaduženo, onda se radi o gubitku koji se upisuje u zagradi. |

| 1410 Posudbe | Prikazani su krediti koji su dugoročni, odnosno neće dospjeti u sljedećih 12 mjeseci. Indikator za popunjavanje linije stanja je stanje na računu 67. |

| 1510 Zamijeni sri | Prikazani su krediti koji su kratkoročni, odnosno rok dospijeća koji dolazi u idućoj godini. Pokazatelj za punjenje se uzima sa računa 66. |

| 1520 Kredit o dodjeli. | Dug organizacije prema ugovornim stranama, dobavljačima, kupcima, osoblju na kraju 2016. godine. Pokazatelj se izračunava kao zbroj kreditnih salda na podračunima 60, 62, 68, 69, 70, 71, 73, 75.2, 76. |

| 1540 Procijenjena obveza | Pokazatelj za ulazak u ovaj redak bilance je stanje na računu 96. |

Nakon što su svi podaci na računima na dan 31. prosinca 2016. raspoređeni po bilančnim stavkama, potrebno je sumirati tako da se izračuna iznos cjelokupne imovine i upiše u redak 1600, zatim izračuna zbroj svih obveza i unese to u redu 1700.

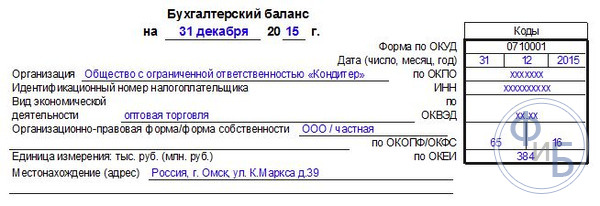

Bilanca (Obrazac 1): Obrazac - 2015

Najkasnije do 31. ožujka IFTS i odjeli statistike čekaju računovodstvene izvještaje poduzeća za 2015. godinu. Kako ispuniti obrazac bilance (obrazac 1) - 2015, analizirat ćemo u ovom članku i reći vam koje podatke navesti prilikom ispunjavanja obrasca broj 1 (bilanca)

Obrazac bilance (obrazac 1) - 2015 s šiframa linija

Godišnja financijska izvješća moraju se dostaviti na Porezni ured a odjelu za statistiku najkasnije tri mjeseca po isteku izvještajne godine (podstav 5. stavak 1. članak 23. Porezni broj RF, dio 2 čl. osamnaest Savezni zakon od 6. prosinca 2011. br. 402-FZ). Računovodstveno izvještavanje za 2015. godinu - najkasnije do 31. ožujka 2016. godine.

Standardni obrazac bilance (Obrazac 1) odobren je naredbom Ministarstva financija Rusije od 2. srpnja 2010. br. 66n.

Bilansne linije koje se predaju odjelu za statistiku i poreznoj upravi moraju biti numerirane.

Napominjemo: mala poduzeća koja računovodstveno vode na pojednostavljen način odražavaju konsolidirane pokazatelje u bilanci, koji uključuju nekoliko pokazatelja. U ovom slučaju, kod linije se postavlja prema indikatoru koji je veći od ostalih uključenih u ovaj redak.

Obrazac bilance (obrazac 1) - 2015 s šiframa linija može se preuzeti.

Ovdje ćemo pogledati popunjavanje stanja na konkretnom primjeru.

Obrazac bilance (obrazac 1) - 2015: primjer popunjavanja

Popunimo bilancu (Obrazac 1) Obrazac - 2015, koristeći praktičnu situaciju.

Primjer

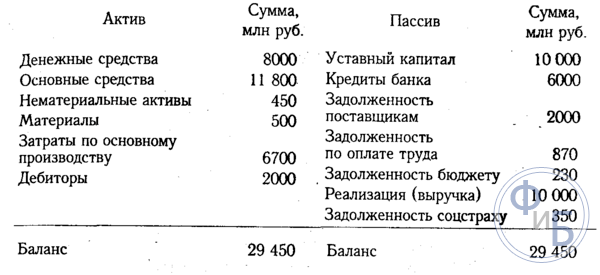

LLC "Alpha" bavi se proizvodnjom građevinskog materijala.

Navedimo podatke registara računovodstvo Alpha doo na dan 31. prosinca 2015. godine i na temelju ovih pokazatelja sastavljat ćemo bilancu za 2015. godinu. Stupci „Na dan 31. prosinca 2014.“ i „Na dan 31. prosinca 2013.“ popunjavaju se prema računovodstvenim podacima za prethodnu godinu i godinu koja je prethodila prethodnoj.

Ispunjavanje bilance počinje odjeljkom "Imovina".

Najprije se popunjavaju retke odjeljka I "Dugotrajna imovina".

U 2015. godini Alpha doo je samostalno stvorila nematerijalnu imovinu. Riječ je o tehnologiji proizvodnje građevinske mješavine patentiranoj prema utvrđenoj proceduri. Njegov trošak, uzimajući u obzir sve stvarno nastale troškove, iznosi 90.000 rubalja. (debitno stanje računa 04). Akumulirana amortizacija za ovu nematerijalnu imovinu iznosi 22.000 RUB. (stanje na dobrom računu 05). Indikator za liniju 1110 " Nematerijalna imovina"- 68.000 rubalja. (90.000 rubalja - 22.000 rubalja).

Početni trošak dugotrajna imovina organizacije na kraju izvještajnog razdoblja iznosi 690.000 rubalja. (zadužno stanje računa 01 "Osnovna sredstva"). Iznos amortizacije obračunat na dan 31. prosinca 2015. (kreditno stanje računa 02) iznosi 85.000 RUB. Pokazatelj za liniju 1150 "Osnovna sredstva" - 605.000 rubalja. (690.000 rubalja - 85.000 rubalja).

U prosincu 2015. godine Alpha doo je nabavila blagajnu. Još nije registriran na propisan način i nije pušten u rad, stoga je naveden na računu 08. Trošak blagajne (debitno stanje računa 08) iznosi 15 000 rubalja. Ovaj pokazatelj se također odražava u retku 1150 "Osnovna sredstva".

Dakle, pokazatelj linije 1150 "Osnovna sredstva" bit će 620.000 rubalja. (605.000 rubalja + 15.000 rubalja).

Godine 2015. Alpha LLC kupila je dionice druge organizacije za ukupno 200.000 RUB. Ovaj iznos knjiži se na teret računa 58-1 i prikazuje se u retku 1170 "Financijska ulaganja".

Stanje zaduženja na računu 09 „Odgođeno porezna imovina»Krajem 2015. iznosi 8000 rubalja. Ovo je pokazatelj za redak 1180 bilance.

Redak 1100 "Ukupno za odjeljak I" odražava vrijednost sve dugotrajne imovine Alpha LLC:

68.000 RUB + 620.000 rubalja. + 200.000 rubalja. + 8000 rub. = 896.000 rubalja.

Potom se popunjava rubrika II "Obrtna imovina".

Na teretu računa za obračun troškova materijala i proizvodnje LLC "Alpha" nalaze se stanja:

- 10 "Materijala" - 19.230 rubalja;

- 20 "Glavna proizvodnja" - 57 650 rubalja;

- 43 " Gotovi proizvodi"- 93 170 rubalja;

- 44 "Troškovi prodaje" - 26.890 rubalja;

- 97 "Odgođeni troškovi" - 10.300 rubalja.

U retku 1210 bilance, LLC Alpha prikazuje (uzimajući u obzir zaokruživanje) stanje zaduženja računa 10 (19.000 rubalja), iznos dugovanja za račune 20 i 44 (85.000 rubalja), stanje računa 43 (93.000 rubalja) i stanje računa 97 (10.000 rubalja).

Indikatorska linija 1210 ravnoteže jednak je zbroju trošak zaliha i rashoda u nedovršenoj proizvodnji LLC Alpha:

19.000 rubalja + 85.000 RUB + 93.000 rubalja. + 10.000 RUB = 207.000 rubalja.

Debitni saldo računa 19 (iznos "ulaznog" PDV-a na dragocjenosti kupljene od 31. prosinca 2015., za koji je račun neispravno sastavljen) - 6949 rubalja. Ispunjavajući redak 1220 bilance, računovođa zaokružuje ovaj iznos na 7000 rubalja.

Računi Alpha doo ne uključuju iznose dugoročnih potraživanja od trećih organizacija. Ali u prosincu 2013. Alpha LLC izdala je zajam jednom od zaposlenika za kupnju automobila u iznosu od 90.000 RUB. na razdoblje od tri godine. U 2015. godini zajam je otplaćen u iznosu od 30.000 RUB. Dakle, stanje računa 73 "Plaćanja s osobljem za ostale transakcije" na dan 31. prosinca 2015. iznosi 60.000 rubalja.

Na kraju 2015. godine u računovodstvenim evidencijama Alpha doo evidentirani su sljedeći iznosi kratkoročnih potraživanja:

- predujmovi izdani dobavljačima (debitno stanje na računu 60 podračuna "Izdani avansi") u iznosu od 49.000 rubalja;

- građevinski materijal koji nisu platili kupci (zaduženo stanje na računu 62 podračuna "Poravnanja za otpremljene proizvode") u iznosu od 87.000 rubalja.

Pokazatelj na liniji 1230 formira se kao zbroj svih potraživanja:

60.000 RUB + 49.000 rubalja. + 87.000 RUB = 196.000 rubalja.

Stanje sredstava na računu za namirenje OOO Alpha (stanje na zaduženju računa 51) - 758.000 rubalja. Stanje gotovine u blagajni na dan 31. prosinca 2015. iznosi 40.000 rubalja. Alpha doo nije otvarala devizne račune.

Ukoliko novčani dokumenti, sredstva na posebnim računima u bankama, stanje računa 57 "Transferi u tranzitu" na kraju 2015. godine, DOO "Alpha" nema, pokazatelj reda 1250 jednak je zbroju stanja sredstava na tekućoj račun i na blagajni (računi 50 i 51) ...

Pokazatelj linije 1200 formira se kao zbroj pokazatelja odjeljka II bilance:

linija 1210 + linija 1220 + linija 1230 + linija 1250 = linija 1200, ili 207 000 rubalja. + 7000 rub. + 196.000 rubalja. + 798.000 rubalja. = 1.208.000 RUB

Sada možete pregledati svu imovinu organizacije na adresi datum izvještavanja... Redak 1600 odražava zbroj konačnih redaka odjeljka I i odjeljka II:

linija 1100 + linija 1200 = linija 1600, ili 896 000 rubalja. + 1.208.000 rubalja. = 2 104 000 rubalja.

Nakon toga popunjava se rubrika "Obveza" bilance.

Prvo se odražavaju pokazatelji odjeljka III "Kapital i rezerve".

Odobren kapital LLC "Alpha" je jednaka 20.000 rubalja. U 2015. godini nije bilo promjena u sastavnim dokumentima. Na liniji 1310, računovođa LLC Alpha pokazao je kreditno stanje računa 80 - 20.000 rubalja.

Prema konstitutivnim dokumentima i računovodstvena politika, LLC "Alpha" dobrovoljno formira rezervni kapital. Veličina rezervni kapital LLC "Alpha" je 5000 rubalja. (kreditno stanje računa 82). Ovaj iznos je naveden u retku 1360.

Redak 1370 odražava iznos zadržane dobiti doo Alpha na dan 31. prosinca 2015. - stanje kredita računa 84 "Zadržana dobit ( nepokriveni gubitak) ". Ovaj iznos je 180.000 rubalja.

Redak 1300 sažet je po odjeljak III saldo:

20.000 rubalja + 5000 rub. + 180.000 rubalja. = 205.000 rubalja.

Alpha doo u 2013. primio kredit u banci na razdoblje od tri godine. Na kraju 2015. iznos neotplaćeni zajam iznosio je 550.000 rubalja. (kreditno stanje računa 67). Ovaj iznos je prikazan u retku 1410 bilance.

Kreditno stanje računa 77 (ONO) je 8.000 rubalja. Ovo je pokazatelj linije 1420 stanja.

Linija 1400 odražava ukupan iznos dugoročne obveze Alpha doo:

550.000 RUB + 8000 rub. = 558.000 rubalja.

Zatim se popunjava odjeljak V "Kratkoročne obveze".

U prosincu 2015. banka je dala kratkoročni zajam na rok od tri mjeseca OOO Alfa za kupnju dugotrajne imovine u iznosu od 150.000 RUB. Riječ je o kreditnom saldu računa 66 "Namirenja kratkoročnih kredita i zajmova". Iznos zajma prikazan je u retku 1510.

Redak 1520 odražava iznose obveze prema naplati Alpha LLC:

- dug prema dobavljačima (kreditno stanje računa 60) - 268.000 rubalja;

- obračunati, ali neplaćeni iznos na dan 31.12.2015 plaće zaposlenici (kreditno stanje računa 70) - 442.000 rubalja;

- iznos doprinosa za obvezno mirovinsko osiguranje koji je obračunat, ali nije prebačen u proračun na dan 31. prosinca 2015., za obvezna zdravstveno osiguranje i dalje socijalno osiguranje(kreditno stanje računa 69) - 163 000 rubalja;

- iznos poreza na imovinu, PDV-a i poreza na dohodak koji je obračunat, ali nije prenesen u proračun od 31. prosinca 2015. - 105.000 rubalja;

- iznos primljenih predujmova od kupaca (kreditno stanje računa 62 podračuna "Primljeni predujmovi") - 213.000 rubalja.

Redak 1520 odražava ukupan iznos kratkoročnih obveza:

268.000 RUB + 442.000 rubalja. + 163.000 RUB + 105.000 rubalja. + 213.000 rubalja. = 1.191.000 rubalja.

Dakle, konačni redak 1500 odjeljka V odražava iznos kratkoročnih obveza OOO Alpha - 1.341.000 rubalja. (150.000 rubalja + 1.191.000 rubalja).

Redak 1700 odražava zbroj svih obveza (kapitala, obveza i rezervi) Alpha LLC. Trebao bi biti jednak zbroju imovine organizacije i izračunava se na sljedeći način:

linija 1300 + linija 1400 + linija 1500 = linija 1700, ili 205 000 rubalja. + 558.000 rubalja. + 1 341 000 rubalja. = 2 104 000 rubalja.

Obrazac bilance (obrazac 1) - 2015: uzorak popunjavanja

Bilanca ispunjena prema primjeru podataka - 2015. trebala bi dobiti istu kao u uzorku.