Obrazac godišnje bilance 1. Bilanca: obrazac, popunjavanje

Nova forma "Bilanca" službeno odobren dokumentom Dodatak br. 1 Naredbi Ministarstva financija Ruske Federacije od 02.07.2010. br. 66n (sa izmjenama i dopunama Naredbi Ministarstva financija Rusije od 05.10.2011. br. 124n od 06.04.2015. broj 57n).

Više detalja o prijavi obrasca "Bilanca":

- Postupak popunjavanja bilance u općem obliku. Primjer

Oznaka broja odgovarajućeg objašnjenja bilance (ako je sastavljena objašnjenje). ... s naznakom broja odgovarajućeg objašnjenja bilance (ako se sastavlja obrazloženje). ... prilozi drugova). U retku 1310 bilance odražava se iznos odobren kapital poduzeća ... unesene podatke. Primjer. Ispunjavajući bilancu DOO registrirane 2015. godine ... na temelju dostupnih podataka, računovođa je bilanca stanja za 2015 do...

- Postupak popunjavanja bilance u pojednostavljenom obliku. Primjer

O financijskim rezultatima. Postupak popunjavanja bilance u pojednostavljenom obliku Počnite ispunjavati ... rubalja. U pojednostavljenom obliku, bilančni dijelovi i pokazatelji su znatno manji ... kako bi se objasnio postupak formiranja bilančnih pokazatelja i financijskih izvještaja ... koji se ne objavljuju pokazateljima bilance i financijskog izvještaja rezultate ... bolje je konsolidirati u računovodstvenoj politici. Primjer. Ispunjavanje bilance doo registriranog u ...

- Reorganizacija tvrtke: sastavljamo prijenosni akt i bilancu (2. dio)

Prilikom sastavljanja prijenosni akt a bilanca kada se poduzeće reorganizira? Postupak osnivanja ... malih poduzeća, sastoji se od: bilance; izvještaj o financijskom rezultatu; izvješće ... korištenje primljenih sredstava. Kako sastaviti bilancu Završni financijski izvještaji reorganiziranih društava koja ... čine spajanje (preuzimanje) u početnu bilancu društva nastalog kao rezultat reorganizacije ...

- Reorganizacija tvrtke: sastavljamo prijenosni akt i bilancu (1 dio)

Prilikom sastavljanja prijenosne isprave i bilance kod reorganizacije poduzeća? Što ... pri izradi prijenosnog akta i bilance za reorganizaciju poduzeća? Reorganizacija ... usluga. Općenito načelo sastavljanja financijskih izvještaja tijekom reorganizacije društva dano je ... u Smjernicama za sastavljanje financijskih izvještaja u provedbi reorganizacije ... pokazatelji prijenosnog akta i završni financijski izvještaji reorganizirana tvrtka se ne podudaraju...

- Revizija godišnjih financijskih izvještaja organizacija za 2018. godinu

Odredite detaljnost pokazatelja po stavkama bilance, izvještaja o financijskom rezultatu, izvještaja... umanjenja vrijednosti. Prema PBU 4/99, bilanca mora sadržavati numeričke pokazatelje u ... vrijednosti. Nematerijalna imovina se odražava u bilanci po trošku nabave umanjenom za iznos ... imovina se objavljuje u bilješkama uz bilancu i izvještaju o financijskom rezultatu ... organizacija se obično sastoji od bilance, izvještaja o namjensko korištenje sredstava...

- Na što treba obratiti pažnju prilikom sastavljanja godišnjih financijskih izvještaja za 2017. godinu

Poznato je da se godišnji računovodstveni (financijski) izvještaji sastoje od bilance stanja, izvješća o ... računovodstvo, uključujući i pojednostavljena računovodstvena (financijska) izvješća - bilancu i izvješće ... svi aktivno-pasivni računi u bilanci trebaju odražavati "prošireno" stanje. ... kredit se u bilanci odražava kao kratkoročne obveze, ... isključivo su u računovodstvena praksa... Na primjer, pokazatelji bilance i izvješća o ...

- Najam krava: računovodstvo

U odnosu na konkretan predmet računovodstva, od zakonom utvrđenih metoda bira se način računovodstva Ruska Federacija o računovodstvu, savezni i (ili) ... 73); - Metodološke preporuke "O računovodstvu dugotrajne imovine u poljoprivrednoj ..."

- Događaji nakon datuma izvještavanja: kako prikazati i kako objaviti u financijskim izvještajima

Objavljeno u bilješkama uz bilancu i izvještaj o financijskim ... osim kreditne institucije) Rusko računovodstveno zakonodavstvo regulira postupak refleksije ... objavljeno u bilješkama uz bilancu i financijski izvještaj ... objavljeno u bilješkama uz bilancu i izvještaju o financijskom rezultatu ... stvarna cijena roba. U bilanci se zalihe ogledaju u ... objavama u bilješkama uz bilancu i izvještaju o financijskom ...

- Računovodstveno i porezno računovodstvo u organizaciji s podružnicom

Navedeno u Jedinstvenom državnom registru pravnih osoba. Računovodstvo Zasebna bilanca U sadašnjim regulatornim - ... bilancama). Iz ovog pravila proizlazi da podružnice ne sastavljaju zasebne računovodstvene ... izvještaje i ne sastavljaju posebnu bilancu. To znači ... politika organizacije "računovodstvene metode koje je organizacija odabrala u ... podružnice raspoređene u zasebnu bilancu vode svoje računovodstvene evidencije samostalno, ali u ... one se prenose u njezinu bilancu. U računovodstvu poslovnice bit će ...

- Značajke prezentacije financijskih izvještaja u 2018. godini

Predmet uključuje: pokazatelje prikazane u bilanci, izvještaj o financijskim rezultatima poslovanja ..., vrši se rezerviranje za formiranje rezervi, koje se odražavaju u bilanci izvještajnih subjekata minus navedene ... akta koji reguliraju računovodstvo te sastavljanje računovodstvenih (financijskih) izvještaja. Bilanca stanja. Odredbe p ... da se imovina i obveze u bilanci iskazuju s razvrstavanjem na dugoročne ...

- Nesklad između pokazatelja poreznog i računovodstvenog izvještavanja u pojednostavljenom sustavu oporezivanja: kako se objasniti poreznim tijelima?

Snimljeno na gotovinskoj osnovi. Računovodstveni (financijski) izvještaji. Godišnji financijski izvještaji sastavljaju se prema ... općem pravilu, sastoje se od bilance, izvještaja o financijskom rezultatu i ... računovodstvenih metoda, uključujući pojednostavljene računovodstvene (financijske) izvještaje, zatim u bilanci, izvješće ... sljedeća financijska izvješća mogu biti zanimljiva Krenimo od bilance. U ovom slučaju...

- Financijski izvještaji - 2017.: preporuke Ministarstva financija

Stanje na ostalim stavkama bilance od najranije prikazane u ... Propisi o računovodstvu i financijskom izvještavanju u Ruskoj Federaciji ... usklađivanja se odražavaju u računovodstvenim i financijskim izvještajima kao promjene ... usklađivanja se odražavaju u računovodstvu i financijski izvještaji kao promjene ... brojke se mogu prikazati u bilanci ili izvještaju o financijskom ... objava u bilješkama uz bilancu i izvještaju o financijskom ...

- Vlasnici prostora zahtijevaju računovodstvene dokumente iz Kaznenog zakona: je li to zakonito?

Računovodstveni računi, Izvodi iz banke i nalozi za plaćanje za godinu. Bilanca za ... računovodstveni računi, bankovni izvodi i nalozi za plaćanje za godinu. Bilanca ... uključujući: podatke o godišnjim financijskim izvještajima; bilanca i prilozi uz nju; informacija ... čl. 5. Zakona o računovodstvu). Računovodstvo – formiranje dokumentiranih sistematiziranih ... aktivnosti treba dati u financijskim izvještajima. Financijski izvještaji moraju biti pouzdani...

- Novo u financijskim izvještajima za 2019

Godina. Novi zahtjevi za financijska izvješća Financijska izvješća do 2019. godine ... za godišnju objavu (objavljivanje) financijskih izvještaja. Za kasno podnošenje izvješća ... izvješće je samostalan oblik financijskih izvještaja i može imati ... računa 76.14 u bilanci Na novom računu 76. ... U financijskim izvještajima konto će se prikazati u bilančna imovina na liniji ... iznimke. Na primjer, tvrtke čiji godišnji financijski izvještaji sadrže podatke...

- Postupak odražavanja u objašnjenjima bilance i izvještaja o financijskim rezultatima kratkoročnih depozita koji se obračunavaju kao dio financijskih ulaganja organizacije

... (numerički pokazatelji), koji bi trebao sadržavati bilancu organizacije. Dakle, iskazana imovina ... Red N 66n objašnjenja bilance i izvještaja o financijskom rezultatu ... .1 odjeljak 3 objašnjenja bilance i izvještaja o financijskom rezultatu ... materijali: - Enciklopedija odluka. Objašnjenja bilance "Financijska ulaganja"; - Enciklopedija ... odluka. Međusobna povezanost pokazatelja Bilance i Bilješke uz Bilancu i Izvještaj o financijskom ...

Sve pravna lica dužni su dostaviti financijska izvješća, štoviše, ova dokumentacija se dostavlja i poreznoj strukturi i statističkom tijelu. Izvješćivanje mora sadržavati specijalizirane obrasce dokumenata 1 i 2, kao i izvješće o svim promjenama na kapitalu, te specijalizirano izvješće o kretanju Gotovina teče u poduzeću. Preduvjet je kompilacija revizorsko izvješće, što odražava točnost svih računovodstvenih izvješća.

Treba napomenuti da samostalni poduzetnici ne podnose ovakva izvješća, a pojedini poduzetnici koji pripadaju malim gospodarskim subjektima mogu koristiti pojednostavljenu verziju izvješćivanja. U pojednostavljenom obliku dostavljaju se samo financijski rezultati pokazatelja. Zapravo, dokument je sastavljen bez konkretnih detalja. Postoje i aplikacije koje oblikuju pružanje naprednijih podataka. Ove aplikacije su ispunjene najznačajnijim pokazateljima, bez kojih će biti nemoguće provesti analitičke radnje o radu poduzeća.

Bilo koji poduzetničku djelatnost prihvaća potrebu generiranja različitih izvješća na temelju kojih se provodi proces analize internog stanja poduzeća, te državne strukture imati priliku procijeniti ispravnost obračuna poreza itd. Ispravnost izrade ovih dokumenata ovisi o detaljnom proučavanju svih nijansi strukture pripreme. Uspješno poslovanje ovisi i o dobivenim rezultatima, ispravnoj analizi, na temelju koje je poduzeće u mogućnosti pravilno raspodijeliti sredstva za intenzivniji razvoj svoje djelatnosti.

U stavku 5. 1. č. 23 porezno zakonodavstvo utvrđeno je da se sve vrste izvješća dostavljaju u dvije verzije, a izvještajno razdoblje- godina. Ako tvrtka priprema i izračunava međuizvješća, ona se također mogu dostaviti poreznoj strukturi i odjelu statistike. U ovom članku ćemo govoriti o tome kako se financijski izvještaji sastavljaju u skladu s utvrđenim obrascima, uzimajući u obzir sve nijanse, te ćemo otkriti bit ispravne kompilacije svih obveznih redaka dokumenata.

Ravnoteža- najznačajniji dokument koji zapravo karakterizira sve značajke djelovanja organizacije za jasno određeno vremensko razdoblje. Na temelju bilance možete odrediti trenutnu poziciju poduzeća.

U ovoj se bilanci provodi svojevrsno razdvajanje imovine, ali i obveza. Štoviše, podjela se vrši ovisno o dospijeću ili optjecaju na temelju uvjeta na koje su određene obveze ili imovina izdane. Podjela se provodi na kratkoročnu (neznatan vremenski period) i dugoročnu perspektivu. Sva imovina, kao i obveze, smatraju se kratkoročnim ako trajanje ciklusa poslovanja ne prelazi godinu dana. Ako je rok duži od godinu dana, tada se u tom slučaju formiraju dugoročni izgledi ili obveze.

Svi podaci koji se unose u ovu bilancu mogu otkriti nijanse razvoja poduzeća, stručnjaci organizacije, na temelju bilance, analiziraju aktivnosti, također se mora reći da je ova opcija izvješćivanja dostavlja se poreznoj upravi i odjelu za statistiku.

Zakonodavac uspostavlja dobro razvijen oblik dokumenta, koji je usvojen Naredbom Ministarstva financija Rusije od 02.07.2010. br. 66n. Istodobno je utvrđeno da pri sastavljanju bilance organizacija ima pravo samostalno odrediti sve pokazatelje, uzimajući u obzir važnost određenih parametara.

Bilanca obrasca 1 sadrži dva glavna dijela:

- Imovina;

- Pasivno;

Odjeljak imovine pruža podatke o svim resursima koje organizacija ima. Sljedeći dio daje informacije o stvaranju – nastanku imovine. Posebnost ove ravnoteže je da se formira svojevrsna jednakost zbroja obveza i imovine. Ova struktura je posljedica činjenice da je formiran princip dvostrukog unosa.

Uputa za sastavljanje:

- Prvi blok sredstva sadrži dva odjeljka. Ovdje su navedeni podaci o dugotrajnoj i kratkotrajnoj imovini. Preostale parametre vrijednosti ove imovine treba knjižiti u redak 1110. Istodobno, ovaj parametar omogućuje analizu aktivnosti poduzeća, omogućuje vam da utvrdite da li objekt ima sposobnost donijeti ekonomskih parametara koristi u budućnosti, ili već donosi tu korist, a objekt je usmjeren na dugoročnu perspektivu svog rada. Što se tiče obrtne imovine, u ovom slučaju dolazi o fiksiranju podataka o vrijednosti zaliha. Podaci su prikazani u retku 1210. To uključuje troškove sirovina, kao i materijala, sve troškove koji određuju nedovršenu proizvodnju. Trošak robe i proizvoda koji su stvarno kupljeni i koji su na zalihama itd .;

- U odgovornosti postoje tri odjeljka. Svaki odjeljak uključuje potrebu Detaljan opis podaci. Kapital i rezerve - odjeljak koji uključuje sve podatke koji se odnose na kapital odobrene vrste, kao i udjele ulagača. Dugoročne obveze su odraz svih pozajmljenih sredstava i kreditnih obveza. Zapravo, ovaj odjeljak odražava informacije koje mogu otkriti negativan saldo poduzeća, uzimajući u obzir dugoročnu perspektivu. Kratkoročne obveze predstavljaju pokazatelj iznosa pozajmljenih ili kreditnih sredstava koja će biti vraćena tijekom godine.

Svi elementi pasive i imovine smatraju se bilančnim stavkama. Sve stavke imovine mogu otkriti bit onih resursa koji su dostupni poduzeću i koji se mogu koristiti kao element razvoja, a utvrđuje se i vrijednost imovine. Stavke pasive mogu otkriti sve podatke o izvorima formiranja resursa. Zapravo, podaci o posuđenim i kreditna sredstva, što vam omogućuje da odredite učinkovitost takvih radnji i izglede za razvoj poduzeća.

- Svi podaci koji se odražavaju u bilanci računovodstveni tip mora svakako odgovarati podacima koji su knjiženi u drugim salcima na kraju izvještajnog razdoblja (kraju godine). U slučaju reorganizacije, ta se činjenica uzima u obzir;

- Nije dopušteno formiranje prijeboja između stavki obveza i imovine, između gubitaka i dobiti. Istodobno, zakonodavac predviđa mogućnost takvog prebijanja, dok sastavljanje od dodatna primjena;

- Sve stavke na imovini moraju biti potvrđene dokumentima koji odražavaju popis, obračune, obveze itd.

Standardni oblik dokumenta odobren je zakonom. Ipak, treba imati na umu da podatke koji se unose u dokument određuje upravo menadžment poduzeća, uzimajući u obzir njegov značaj. Na primjer, minimalne kratkoročne obveze zajma možda se neće odraziti u izvještajnim dokumentima. Ali kada je riječ o kreditu koji se izdaje na više godina, onda se takvi podaci svakako moraju odraziti u izvješću.

Poduzeće ima pravo temeljiti se na Obrascu 1, ali izraditi obrazac po vlastitom dizajnu. Međutim, treba se voditi Opća pravila i zahtjevi za pripremu računovodstvenog izvještavanja.

Utvrđeno je da je u bilanci potrebno navesti obvezne podatke:

- Datum kada se provodi postupak sastavljanja bilance i datum izvještajnog razdoblja za koje se sastavlja i dostavlja ova izvještajna dokumentacija;

- Utvrđena je potreba za navođenjem punog naziva organizacije, a zakonodavac zahtijeva da navedeni naziv odgovara podacima navedenim u statutarnim dokumentima;

- Također morate navesti broj poreznog obveznika, kao i glavne kodove djelatnosti poduzeća. Potrebno je navesti klasifikaciju OKOPF-a i OKFS-a. Navedene su i također navedene mjerne jedinice koje se koriste u procesu sastavljanja dokumenta pravnu adresu poduzeća;

- Datum kada je dokument zapravo poslan nadležnim tijelima.

Svi parametri zbroja stavki bilance moraju biti navedeni u tisućama rubalja, odnosno decimalna mjesta nisu navedena. Ako tvrtka ima značajniji promet, tada se podaci mogu dati u milijunima. Svi iznosi određene imovine mogu se prikazati kao bruto iznosi, podložni objavama u bilješkama koje prate bilancu. Ali, takve se radnje provode u slučaju da pokazatelji nisu važni, a mogu se generalizirati.

Prvi dio: Sredstva koja nisu u opticaju:

- To su određena znanstvena djela, programi, izumi, modeli, proizvodne tajne, pa čak i poslovni ugled. To uključuje sve troškove istraživanja koji se iskazuju na kontu 04, au bilanci su iskazani u redak 1120. Imovina pretraživanja je također naznačena. Ovi pokazatelji trebaju se odraziti u redcima 1130 i 1140;

- Dugotrajna imovina mora biti naznačena u retku 1150. Zapravo, redak odražava podatke o dugotrajnoj imovini, kao o originalni trošak... Također je uobičajeno da se ta sredstva nazivaju imovinom koju je poduzeće primilo na temelju ugovora o zakupu, kao i svim predmetima koji su obvezno proći državna registracija vlasništvo;

- Formira se opis informacija o ulaganjima financijskog tipa. Utvrđuje se podjela na opcije kratkoročnog ulaganja, ako razdoblje nije duže od godinu dana, kao i na dugoročna ulaganja. Za označavanje iznosa dugoročna ulaganja izdvaja se redak 1170. Sva ulaganja koja se ulažu u podružnice, stjecanje dionica i sl.;

- Postoji odjeljak - dugotrajna imovina, koja se ogleda u retku 1190, podaci se generiraju ako je potrebno prikazati zajmove dugoročne prirode, čiji je rok dulji od godinu dana. Postoje i kratkoročna ulaganja koja su knjižena na liniji 1230;

- Odgođena imovina navedena je u retku 1180, štoviše, pojednostavljena imovina se ne popunjava zadanu liniju, ali nemojte stavljati crticu, već jednostavno ostavite prazno. U retku 1190 iskazuju se podaci koji se odnose na svu ostalu dugotrajnu imovinu.

Drugi dio: obrtna imovina:

- Prije svega se navode podaci o tekućim zalihama. Formira se pokazatelj vrijednosti svih materijalnih zaliha kojima poduzeće raspolaže. Podaci se odražavaju u retku 1210. Indikator nije potrebno dekodirati. Ali, ako su važni uključci u retku 1210, na primjer, podjela na troškove proizvodnje i sirovine, tada je u ovom slučaju potrebno dešifrirati podatke;

- PDV je iskazan, podaci su navedeni u retku 1220. Pojednostavnici ovaj redak ne popunjavaju, jer se na računima 19 odražava ulazni PDV, a zapravo se prema ovom sustavu oporezivanja PDV ne plaća;

- Redak 1230 definira podatke potraživanja... Redak sadrži podatke o kratkoročnim dužničkim obvezama. Ulaganja financijskog tipa prikazana su u redak 1240. Pokazatelj određuje one vrste sredstava koja su dana kao zajam na godinu dana (ne više);

- Popunjava se redak s pokazateljima novčanih ekvivalenata i gotovine. Da biste ispunili ove retke, zapravo ćete morati sumirati sve gotovinske ekvivalente - stanja računa, unovčiti na računima 50, 55, 52, 57. U redak 1260 možete navesti svu ostalu obrtnu imovinu koja se nije mogla unijeti u drugu kolonu dokumenta.

Treći dio: Kapital i rezerve:

- Podaci o temeljnom kapitalu navedeni su u retku 1310. Iznos naveden u ovom retku mora se jasno podudarati s onim podacima koji su utvrđeni statutarnim dokumentima;

- Obavezno je navesti podatke koji odražavaju prisutnost vlastitih dionica koje je organizacija stekla od dioničara tijekom svojih aktivnosti. Takvi se podaci upisuju u redak 1320. U slučaju kada su vlastite dionice otkupljene, nakon čega se ponovno prodaju, smatraju se imovinom. To znači da se njihovi podaci moraju unijeti u redak 1260;

- Sva ostala kratkotrajna imovina upisuje se u redak 1340. Ovdje je prikazana stvarna revalorizacija svih objekata i one nematerijalne imovine koja se knjiži na računu dodatnog kapitala;

- Kapital dopunskog tipa bez revalorizacije iskazan je u redak 1350. Pokazatelj za ovaj redak iskazuje se samo bez iznosa revalorizacije. Nakon toga slijedi redak s rezervnim kapitalom, njihov saldo se ogleda u retku 1360. Dešifriranje svih podataka o rezervni kapital potrebno kada su neki podaci bitni, vrlo važni za analizu poduzeća;

- Vrijednosti su obavezne nepokriveni gubitak... Sve opcije neraspoređene dobiti trebaju biti prikazane u retku 1370. I ovdje se upisuje podatak o iznosu nepokrivenog gubitka. Ovaj iznos je prikazan u zagradama. Određeni pokazatelji ovog gubitka ili zadržane dobiti mogu se dešifrirati u dodatnim redcima. Zapravo, možete provesti pružanje točnijeg financijskog rezultata za dobit i gubitak.

Četvrti dio: dugoročna obveza

Odmah se generira naznaka posuđenih sredstava. Popunjava se redak 1410 u koji se upisuju podaci o dugu poduzeća za sve dugoročne poslove. To zapravo odražava podatke o kreditnim i kreditnim obvezama, uzimajući u obzir činjenicu da će se njihovo ispunjenje provoditi više od jedne godine. Obveznici poreza na primljenu dobit dužni su sastaviti redak 1420;

Sve procijenjene obveze prikazane su u retku 1430, također treba napomenuti da se potencijalne obveze i imovina ne odražavaju uvijek u dokumentu, budući da organizacija možda neće prepoznati ove pokazatelje u računovodstvu;

Sve ostale obveze prikazane su u retku 1450.

Peti odjeljak: Kratkoročne obveze

- Sva sredstva koja je organizacija primila u kratkom vremenskom razdoblju odražavaju se u retku 1510;

- ukupan iznos kreditni dug treba prikazati u retku 1520. Ako je iznos duga značajan, onda ga ne treba generalizirati, već otpisati uzimajući u obzir značajne kreditne obveze;

- Redak 1530 popunjava se ako vaša tvrtka prima određena proračunska sredstva ili iznose za ciljano financiranje;

- Rezerviranja su navedena u retku 1540, ali samo ako društvo prepozna ovu opciju za korištenje obveze.

to obrazac za izvještavanje, koji sadrži podatke o troškovima, prihodima i rezultatima financijske aktivnosti... Obrazac je odobren zakonom, sadrži podatke o svim radnjama organizacije. Sastavljanjem ovog dokumenta možete odrediti racionalnost aktivnosti organizacije, izračunati dobit itd.

U obliku ovog dokumenta formira se potreba za pružanjem takvih informacija:

- Naznaka razdoblja za koje se podaci dostavljaju, kao i datum, davanje podataka o organizaciji, kao i naznaka mjernih jedinica;

- Slijedi tablica s pokazateljima izvješćivanja. Riječ je o nizu objašnjenja, podataka pokazatelja i specijaliziranih kodova, kao i stupcu s vrijednostima pokazatelja za jasno definirano izvještajno razdoblje. I isti grafikon s pokazateljima koji su dostavljeni prošle godine.

Kako se sastavlja Obrazac 2?

- Podaci o prihodima navedeni su u redu 2110. Potrebno je prikazati sve podatke o prihodima koji se odnose na uobičajene vrste djelatnosti poduzeća.

- U retku 2120 morat ćete navesti trošak prodaje. U stvari, provodi se indikacija iznosa troškova za sve vrste djelatnosti poduzeća. Na primjer, troškovi koji se formiraju na temelju proizvodnje proizvoda, nabave sirovina, izvršenja određena djela;

- U retku 2100 morat ćete navesti bruto rezultat. Ovi podaci su za običnu dobit, isključujući sve troškove upravljanja i prodaje. Za izračun ovaj pokazatelj, trebate odbiti trošak prodaje od prihoda. Ako se formira negativan pokazatelj, on je naznačen u zagradama (koriste se zagrade);

- U redak 2210 upisuju se svi komercijalni troškovi koji nastaju u poduzeću, a u redak 2220 administrativni troškovi;

- U retku 2200 formira se naznaka podataka u obliku dobiti ili gubitka poduzeća. Obračun se vrši tako da se od iznosa bruto dobiti odbiju komercijalni i administrativni troškovi;

- Sav prihod koji se primi neizravno prikazuje se u retku 2310, na primjer, naznaka dividende ili vrijednosti imovine. U retku 2310 iskazuju se prihodi od sudjelovanja u drugim organizacijama, a kamate koje društvo prima na kredite i vrijednosne papire naznačeni su na liniji 2320;

- Kamate koje će poduzeće platiti samo su navedene u retku 2330, a ostali troškovi u sljedeća dva retka;

- U redak 2300 iskazuje se dobit od oporezivanja. Ova linija pokazuje računovodstvena dobit ili gubitak iz djelatnosti poduzeća, ali pokazatelji tekućeg poreza trebaju biti prikazani u redu 2410.

Neto dobit treba prikazati u redak 2400. Nakon sastavljanja ove tablice vrši se rezerviranje referentne informacije... Navedeni su rezultati revalorizacije dugotrajne imovine, bez uzimanja u obzir neto dobiti. Obavezno je navesti rezultate svih poslova koji nisu uključivali neto dobit. Podaci su dati na agregatu financijski rezultat itd.

Ovaj obrazac mora potpisati upravitelj. Ranije je dokument bio obvezan potpisivan od strane glavnog računovođe, danas dokument ne bi trebao sadržavati ovaj rekvizit, ali u isto vrijeme zakonodavac ne zabranjuje navođenje potpisa računovođe na dokumentu.

zaključke

Potreba za poduzetnike i pravne osobe je izrada specijalizirane knjigovodstvene dokumentacije. Određeni dokumenti ne predstavljaju individualnog poduzetnika, a sustav pružanja usluga također je pojednostavljen. bilance za poduzeća koja posluju u području malih poduzeća. Sastavljanje obrazaca 1 i 2 ima puno nijansi. Ipak, zakonodavac je jasno razradio obrasce dokumenata, te dao upute na temelju kojih proces popunjavanja dokumentacije postaje jednostavniji i brži.

Ispunjavanje obrasca 2 je jednostavan proces. Obrazac je predstavljen u obliku tablice, u koju samo trebate unijeti određene podatke o djelatnostima poduzeća. Što se tiče obrasca 1, struktura njegove pripreme bit će složenija, jer tamo morate navesti puno različitih podataka za provjeru porezna struktura kao i za odjel za statistiku. Obrasci dokumenata koji se moraju dostaviti u skladu sa zakonom mogu se pronaći na službenim stranicama Federalne porezne službe. Ovdje možete pronaći stvarne obrasce koje trebate ispuniti točno u trenutnom trenutku.

Također možete pogledati puno videozapisa na internetu o pitanju sastavljanja bilance, ovdje je video koji će vam sigurno pomoći u ovom pitanju.

Bilanca se smatra izvješćem br. 1 u svim organizacijama, jer on daje informacije o imovini poduzeća i veličini izvora te imovine na datum izvještavanja, iako poduzetnici smiju ne voditi računovodstvo i ne predati bilancu. Obrazac dokumenta se povremeno pregledava i mijenja u zakonodavnoj razini... Naučimo više o ovom dokumentu i značajkama njegove pripreme.

Bilanca za 2017. godinu

Obrazac bilance za 2017. godinu, čiji ćemo oblik razmatrati u ovoj publikaciji, nije tako nov. Odobren je nalogom Ministarstva financija Ruske Federacije br. 66n od 02.07.2010. godine i koristi se od 2011. godine.

Važna promjena u tekućoj godini je uvođenje novog klasifikatora OK 029-2014, a kao rezultat toga i promjena OKVED kodova. Stoga će tvrtke prilikom sastavljanja bilance i podnošenja izvješća morati obratiti pozornost na odraz OKVED-a u bilanci za 2017. u skladu s novousvojenom zbirkom. Iako se zamjena kodova provodi automatski, bolje je prvo razjasniti podatke o OKVED-u s poreznim tijelima. Može se primijetiti da je samo u tom pogledu obrazac bilance za 2017. godinu doživio promjene. Obrazac dokumenta možete preuzeti u nastavku.

Bilanca 2017: značajke

Ispunjavajući obrazac, sama tvrtka detaljizira pokazatelje po artiklima, uzimajući u obzir razinu materijalnosti svakog od njih. Regulatornim tijelima (IFTS i ured za statistiku) dostaviti financijska izvješća oslanja se na obrazac koji daje nizove kodova. Uzorak popunjavanja bilance za 2017. godinu prikazat ćemo u ovom obrascu.

Osnova za sastavljanje bilance su računovodstveni registri, na primjer, šahovnica, spomen-nalozi, dnevniki naloga, bilanca ili glavna knjiga.

Obrazac bilance za 2017. godinu: kako dokument funkcionira

Bilanca organizacije je tablica, na čijoj je lijevoj strani prikazana sva imovina tvrtke, a na desnoj - izvori tih sredstava. Oba moraju biti jednaka, jer vrijednost imovine ne može biti veća ili manja od izvora njenog nastanka.

Lijeva strana je podijeljena na 2 odjeljka, prvi sadrži dugotrajnu imovinu, drugi - tekući.

Desna strana bilance je obveza, podijeljena na 3 dijela, u kojima se dosljedno bilježe podaci o rezervama, kapitalu i obvezama.

Postupak popunjavanja bilance 2017: imovina

Počnite ispunjavati obrazac stanja s aktivnim dijelom. Radi veće jasnoće nudimo tabličnu verziju, gdje je naznačeno u kojem retku bilance koji pokazatelji trebaju biti prikazani, kao i pravila za zbrajanje vrijednosti:

|

Kod linije |

Uključena stanja računa |

|

|

Odjeljak I |

||

|

08 s / račun troškova za rad na traženju |

||

|

08 s / račun rashoda MC za istražni rad |

||

|

01, 08 s / račun računovodstva dugotrajne imovine čije puštanje u rad još nije izvršeno |

||

|

02 s / račun „Amortizacija imovine koja se može pripisati prihodu. ulaganja " |

||

|

59 s / račun "Obračun pričuva za dugoročne obveze" |

||

|

iznosi koji nisu uključeni u prethodne retke odjeljka |

||

|

1200: Ukupno za odjeljak I |

zbroj linija presjeka |

|

|

Odjeljak II |

||

|

41,15,16, 97, 10, 11, 43, 45, 20, 21, 23, 29, 44 |

||

|

62, 60, 68, 69, 70, 71, 73 (bez % zajmova), 75, 76 |

||

|

58, 55 s / račun "Depoziti", 73 s / račun "Poravnanja po kreditima" |

||

|

50, 51, 52, 55, 57, 55 s / račun "Računi depozita" |

||

|

vrijednost imovine koja nije uključena u navedene retke odjeljka II |

||

|

1200: Ukupno za odjeljak II |

zbroj linija presjeka |

|

|

1600: Ukupna imovina |

zbroj rezultata I i II odjeljaka |

|

Ispunjavanje bilance u 2017. godini na linijama pasivnog dijela

|

Kod linije |

Uključena stanja računa |

|

|

Odjeljak III |

||

|

83 s / račun "Revalorizacija dugotrajne imovine i nematerijalne imovine" |

||

|

83 (osim revalorizacije dugotrajne imovine i nematerijalne imovine) |

||

|

1300: Ukupno za odjeljak III |

zbroj vrijednosti linija odjeljka III |

|

|

Odjeljak IV |

||

|

iznosi koji nisu uključeni u retke odjeljka IV |

||

|

1400: Ukupno za odjeljak IV |

zbroj linija u odjeljku IV |

|

|

Odjeljak V |

||

|

60, 62, 68, 69, 70, 71, 73, 75, 76 |

||

|

iznosi koji nisu uključeni u prethodne retke odjeljka V |

||

|

1500: Ukupno za dio V |

zbroj linija odjeljka V |

|

|

1700: Ukupna obveza |

zbroj vrijednosti reda Odjeljak III, IV i V |

|

Ako su svi redovi bilance ispravno popunjeni, ukupni rezultati na stranicama 1600 i 1700 bit će isti.

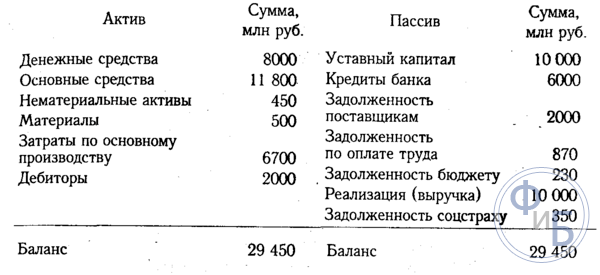

Bilanca poduzeća: završena studija slučaja 2017

Primjer sastavljanja bilance na temelju računovodstvenih podataka grupiranih u bilanci Crocus doo. Da bismo pojednostavili zadatak, pretpostavimo da je tvrtka organizirana 2017. godine i prvi put sastavlja bilancu za 2017. godinu. Obrazac bilance 2017., čiji je uzorak prikazan, uključuje razmatranje rezultata rada društva za izvještajnu, proteklu i prethodne godine. U našem primjeru - informacije za 2017:

Broj računa.

Ravnoteža

Sukladno uputama za ispunjavanje gore navedenog obrasca, na temelju vjerodajnica, ispunit ćemo bilancu za 2017. godinu.

Važna točka u dizajnu ovog dokumenta je usklađenost s obveznim pravilom bilo koje ravnoteže - jednakost oba dijela. U našem primjeru, linije bilance su ispunjene red po red ovako:

Stanje na računu

D / t 04 - K / t 05

8700 – 3000 = 5700

D / t 01 - K / t 02

825000 – 443000 = 382000

D / t (10 + 41/2 + 41/3 + 44) - K / t 42

(50000 + 575000 + 33000 + 12500) – 120000 = 550500

D / t (62 + 71 +76)

15000 + 1900 + 40000 = 56900

D / t (50 + 51 + 52 +58)

10000 + 92000 + 7800 +5000 = 114800

K / t (60 + 68 + 69+ 70)

265000 + 57000 + 12000 + 30000 = 364000

Prikazani primjer demonstrira dekodiranje stavki bilance u 2017. Primjer ispunjavanja redaka pokazuje jednostavnost ovog posla, ali zahtijeva pažnju. Izrada ravnoteže jedinstvena je po tome što se greške u procesu rada otkrivaju neskladom između vrijednosti aktivnog i pasivnog dijela, što vam omogućuje da brzo ispravite situaciju.

Obrazac bilance 2017. (obrazac s numeracijom redaka radi lakšeg sastavljanja) možete preuzeti u nastavku.

Obrazac 1 bilance je glavna i, možda, najvažnija komponenta financijskih izvještaja. Njoj se sudi financijska situacija organizacijama. Ispunjavaju ga sve tvrtke, bez iznimke. Stoga bi svaki knjigovođa koji poštuje sebe trebao znati popuniti saldo. U članku ćemo vam reći i pokazati kako to učiniti ispravno.

Bilanca društva - obrazac 1 ili 0710001?

Obrazac 1, bilanca je službeno nazvan do 2011. godine, dok su na snazi bili obrasci izvješća odobreni naredbom Ministarstva financija Ruske Federacije od 22. srpnja 2003. br. 67n.

U naredbi Ministarstva financija Rusije od 02.07.2010. br. 66n, koja je odobrila računovodstvene obrasce koji su sada relevantni, koncept "obrazca 1" se ne koristi. Sada su obrasci kodirani prema OKUD-u - Sveruski klasifikator upravljačka dokumentacija (OK 011-93), odobrena dekretom Gosstandarta Rusije od 30. prosinca 1993. br. 299. I prema njemu, šifra bilance je 0710001.

Međutim, većina nas nastavlja zvati bilancu na stari način - po tradiciji ili radi pogodnosti. Uostalom, svaki računovođa razumije što želi dobiti onaj koji od njega traži obrazac broj 1.

I pročitajte o značajkama ispunjavanja pojednostavljene bilance.

Bilanca (F-1) se sastoji od imovine i pasive, isključujući dijelove, u svakom od kojih su istaknuti redovi koji sadrže podatke o određenim vrstama imovine ili obveza.

Imovina uključuje 2 odjeljka:

I. Dugotrajna imovina

Sadrži podatke o dugotrajnoj imovini, nematerijalnoj imovini, istraživanju i razvoju, dugoročnim financijskim ulaganjima, odnosno o imovini koja se ne može brzo prodati.

II. Trenutna imovina

To su takozvana kratka (lako prodajna) imovina: zalihe, potraživanja s rokom dospijeća do 1 godine, kratkoročna financijska ulaganja, gotovina.

Pasiv ima 3 dijela:

III. Kapital i rezerve

Odražava informacije o kapitalu organizacije (autorizirani, rezervni, dodatni) i zadržanoj dobiti (nepokriveni gubitak).

IV. dugoročne dužnosti

Riječ je o obvezama s rokom dospijeća dužim od 12 mjeseci (posuđene, procijenjene, odgođene).

V. Kratkoročne obveze

Ovaj odjeljak pruža informacije o obvezama s dospijećem kraćim od jedne godine, uključujući posuđena sredstva, obveze prema dobavljačima, procijenjene i druge obveze.

Više o nekim nijansama koje je potrebno uzeti u obzir prilikom ispunjavanja odvojeni redovi ravnotežu, pročitajte ovaj materijal .

Ispunjavanje obrasca 1 bilance za 2018.-2019. (uzorak)

Svi pokazatelji stanja dati su od jednog od datuma:

- datum izvještavanja (u obvezni slučaj ovo je 31. prosinca izvještajne godine);

- 31. prosinca prethodne godine;

- 31. prosinca godine koja je prethodila prethodnoj.

Balansne linije su kodirane. Šifra je preuzeta iz Dodatka 4 Naredbe br. 66n. S obzirom na ove kodove, uzorak obrasca 1 bilance izgledat će ovako:

|

Objašnjenja |

Naziv indikatora |

Dana ____ 20__ |

|||

|

I. DUGOTRAJNA IMOVINA |

|||||

|

Nematerijalna imovina |

|||||

|

Rezultati istraživanja i razvoja |

|||||

|

Nematerijalna imovina za pretraživanje |

|||||

|

Materijalna sredstva pretraživanja |

|||||

|

Dugotrajna sredstva |

|||||

|

Profitabilna ulaganja u materijalna sredstva |

|||||

|

Financijska ulaganja |

|||||

|

Odgođena porezna imovina |

|||||

|

Ostala dugotrajna imovina |

|||||

|

Ukupno za odjeljak I |

|||||

|

II. TRENUTNA IMOVINA |

|||||

|

Porez na dodanu vrijednost na stečenu imovinu |

|||||

|

Potraživanja |

|||||

|

Financijska ulaganja (isključujući novčane ekvivalente) |

|||||

|

Gotovina i gotovinski ekvivalenti |

|||||

|

Ostala trenutna imovina |

|||||

|

Ukupno za odjeljak II |

|||||

|

III. KAPITAL I REZERVE |

|||||

|

Ovlašteni kapital (temeljni kapital, temeljni kapital, ulozi partnera) |

|||||

|

Otkupljene vlastite dionice od dioničara |

|||||

|

Revalorizacija dugotrajne imovine |

|||||

|

Dodatni kapital (bez revalorizacije) |

|||||

|

Pričuvni kapital |

|||||

|

Zadržana dobit (nepokriveni gubitak) |

|||||

|

Ukupno za odjeljak III |

|||||

|

IV. DUGOROČNE DUŽNOSTI |

|||||

|

Posuđena sredstva |

|||||

|

Odgođene porezne obveze |

|||||

|

Procijenjene obveze |

|||||

|

Ostale obveze |

|||||

|

Ukupno za odjeljak IV |

|||||

|

V. KRATKOROČNE OBVEZE |

|||||

|

Posuđena sredstva |

|||||

|

Obveze za plaćanje |

|||||

|

prihod budućih razdoblja |

|||||

|

Procijenjene obveze |

|||||

|

Ostale obveze |

|||||

|

Ukupno za odjeljak V |

|||||

Uzorak ispunjavanja bilance punog obrasca, kreiranog na određenim brojevima, pogledajte u članku "Postupak sastavljanja bilance (primjer)" .

Gdje preuzeti Obrazac 1 (F-1) bilance?

Obrazac 1 bilance možete preuzeti na web stranici bilo kojeg pravnog referentnog sustava. Tu su i primjeri i uzorci ispunjavanja ovog dokumenta.

Predlošci svih oblika financijskih izvještaja dostupni su i na web stranici Federalne porezne službe Ruske Federacije u odjeljku "Porezni i računovodstveni izvještaji".

Dodatno, obrazac bilance (službeno postoji u 2 verzije) nalazi se na našoj web stranici, u materijalu "Obrazac bilance poduzeća (preuzimanje)".

Ishodi

Bilanca se sastavlja na obrascu određenog obrasca, koji je za to odobrilo Ministarstvo financija Rusije, iu skladu s određenim pravilima za unos podataka u nju. Obrasci i primjeri popunjavanja stanja mogu se pronaći na web stranicama pravnih referentnih sustava, web stranici Federalne porezne službe i na našoj web stranici.

Sve pravne osobe su po zakonu dužne voditi računovodstvene evidencije, te stoga dostavljati godišnje financijske izvještaje. Glavni dokument takvog izvješća je Obrazac 1 "Bilanca". Možete preuzeti obrazac (word) i saznati više o zahtjevima za njegovu pripremu iz ovog članka.

Prema zahtjevima Savezni zakon od 06.12.2011. br. 402, sve organizacije dužne su voditi evidenciju i sastavljati financijske (računovodstvene) izvještaje na temelju rezultata godine. Paket, koji se na kraju godine mora dostaviti Rosstatu i Federalnoj poreznoj službi, a tijekom cijele godine - koji se mora dostaviti vlasnicima organizacije na njihov zahtjev, uključuje bilancu. Idemo shvatiti koji obrazac trebate koristiti za sastavljanje, koje značajke ima ovo izvješće, kao i što su "imovina" i "obveza".

Bilanca (Obrazac 1), Obrazac 2019

Odobren je obrazac bilance koji vrijedi za izvješće za 2017. godinu naredbom Ministarstva financija Rusije od 02.07.2010. br. 66n... Nije se promijenio od izvještajnog datuma 2011. Općenito, promjene u računovodstveni izvještaji plaćaju rjeđe od poreza, jer se osnovni zahtjevi i računovodstveni pokazatelji rijetko mijenjaju. Potrebno je predati bilancu na kraju godine do 31. ožujka godine koja slijedi za izvještajnom. Uz to, obrazac je koristan za sastavljanje izvješća za osnivače, dioničare ili, primjerice, banku prilikom primanja kredita.

Međutim, ne bi ga trebale koristiti sve organizacije. Za predstavnike malih poduzeća predviđen je pojednostavljeni obrazac izvješćivanja koji uključuje značajno skraćenu bilancu. U skraćenom obrascu nedostaju mnogi od redaka predviđenih u punoj verziji. U ovom slučaju potrebna su objašnjenja u oba slučaja. Oni nisu uključeni u obrazac izvješća i sastavljaju se na proizvoljan način uz dekodiranje potrebnih linija i indikatora.

Imovina i obveze

Bilo koja bilanca organizacije, puna i umanjena, uvijek se sastoji od dva jednaka dijela:

- imovina;

- pasivno.

Dokument je dobio ime zato što ove dvije polovice moraju biti jednake jedna drugoj.

Imovina odražava:

- trošak dugotrajne imovine organizacije;

- vrijednost druge imovine koja joj pripada (materijali, sirovine, roba, MBE i sl.);

- dug prema organizaciji kontrastranaka (potraživanja);

- nematerijalna imovina;

- sredstva na bankovnim računima i u opticaju.

Obveza odražava sve obveze društva i privučena sredstva (krediti, ulaganja, depoziti). Uključuje obveze prema naplati i troškovi. Svi podaci u bilanci čvrsto su povezani s ostalima računovodstveni registri i glavna knjiga.

Obrazac i redoslijed popunjavanja

Sve organizacije ispunjavaju bilancu s kodovima linija, čiji je oblik odobren zakonom. Dokument je prilično jednostavan i sastoji se od naslovnog dijela i pet odjeljaka:

- Odjeljak I "Dugotrajna imovina", koji treba naznačiti ostatak vrijednosti dugotrajna imovina poduzeća, vrijednost nematerijalna imovina, kao i dugotrajna financijska ulaganja i ostala dugotrajna imovina.

- Odjeljak II "Kratkotrajna imovina". Ovdje su grupirani računi koji sadrže informacije o zalihama, također morate navesti stanje kratkoročnih financijska ulaganja, potraživanja i stanja gotovine u blagajni i na bankovnim računima.

- Odjeljak III "Kapital i rezerve" namijenjen je za navođenje podataka o visini odobrenog i drugog kapitala, ovdje treba navesti i iznos zadržane dobiti ili nepokrivenog gubitka.

- Odjeljak IV "Dugoročne obveze" će vam reći o iznosima dugoročni krediti i druge obveze društva.

- Odjeljak V "Kratkoročne obveze" sadrži podatke o iznosu primljenih zajmova i zajmova do jedne godine, te obveze prema dobavljačima.

Prva dva dijela su imovina stanja, a ostali su obveze. Podatke morate popuniti na temelju stanja na željeni datum iz glavne knjige. Neki redci sadrže informacije o nekoliko računa odjednom. Za detalje podataka koristi se objašnjenje. Ispunjeni obrazac izgleda ovako:

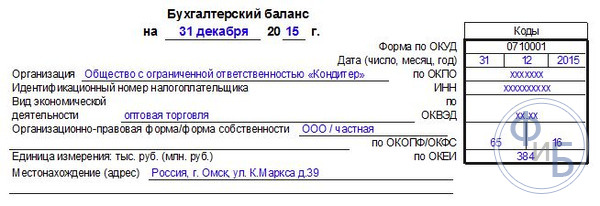

U naslovnom dijelu navodimo datum na koji su podaci navedeni, naziv organizacije, adresu, kao i sve kodove (TIN, OKPO). Također trebate navesti organizacijski i pravni oblik i vrstu djelatnosti u skladu s novim OKVED-om.

Stanje u godišnjem izvješću je navedeno za tri godine:

- Trenutno;

- 31. prosinca prošle godine;

- 31. prosinca pretprošle godine.

Ovo je u svrhu usporedbe. Osim toga, u prvom stupcu potrebno je zabilježiti broj odlomka objašnjenja koji dešifriraju ovaj redak. Ako nema objašnjenja za redak, ovo polje treba ostaviti praznim.

Voditelj organizacije potpisuje izvješće i određuje datum za njegovu pripremu.