Zahtjev za prebijanje iznosa je suvišan. Zahtjev za prebijanje preplaćenog poreza: uzorak

Svaki porezni obveznik može imati preplaceno na poreze. Preplata se formira ako porezni obveznik plaća porezi (penali, novčane kazne) u većem iznosu nego što je propisano zakonom. Da, i porezne vlasti često pretjerano griješe oporavak uplate u proračun.

U svakom slučaju, porezni obveznik ima pravo na pravodobno offset ili povratak iznose neopravdano prenesene ili prikupljene u proračun.

Prebijanje i povrat preplaćenih (previše naplaćenih) iznosa doprinosa, kazni, kazni također je predviđeno zakonodavstvom državnih fondova:

- mirovinski fond Ruska Federacija (FIU),

- Savezni fond obvezno zdravstveno osiguranje (FFOMS),

- Fond socijalnog osiguranja Ruske Federacije ( FSS).

- Netočan obračun poreza: netočnost u obračunu porezna osnovica, primjena pogrešne porezne stope itd. Štoviše, plaćanje se priznaje kao preplaćeno ako je sam porezni obveznik, bez sudjelovanja poreznog tijela, pogrešno izračunao iznos uplate.

- Pogreške u ispunjavanju naloga za plaćanje poreza, kazni, kazni, što je rezultiralo njihovim prijenosom u proračun u prevelikom iznosu. Na primjer, to može biti uzrokovano naznakom poreznog obveznika u plaćanju precijenjenog iznosa koji treba platiti, netočne CCC.

- Ulazak u porezno pravo promjene koje se odnose na prethodna razdoblja. Primjerice, preplaćeni porez može proizaći iz uvođenja olakšice koja se primjenjuje od početka tekuće godine.

- Prema rezultatima porezno razdoblje obračunava se iznos poreza koji se umanjuje.

- Promjena režima oporezivanja.

- Povrat od strane porezne uprave višak iznosa uplate u proračun.

Prekomjerno naplaćeno iznos poreza (kazna, novčana kazna) je iznos koji porezno tijelo akumuliranih, što odražava to u odluci nakon rezultata porezna revizija i/ili na zahtjev.

U ovom slučaju nije bitno je li obveznik sam (na temelju zahtjeva ili rješenja) uplatio pripadajući iznos ili ga je porezno tijelo prisilno naplatilo.

preplaćeni iznos poreza (kazna, novčana kazna) je iznos koji je sam obveznik (bez sudjelovanja poreznog tijela) obračunao prekomjerno ili pogriješio prilikom navođenja plaćanja u nalog za plaćanje(priznanice).

U drugom slučaju, u skladu s člankom 78. Poreznog zakona Ruske Federacije, porezno tijelo mora obavijestiti poreznog obveznika o svakoj činjenici prekomjernog plaćanja poreza i iznosu više plaćenog poreza koji je postao poznat poreznim tijelima u roku od 10 dana od dana saznanja te činjenice.

Pažnja! U praksi, porezna tijela ne prijavljuju prisutnost preplate, budući da nema sankcija za nepoštivanje ovog postupka.

U slučaju da se otkriju činjenice koje upućuju na moguće prekomjerno plaćanje poreza, na prijedlog poreznog tijela ili poreznog obveznika, zajednički izmirenje naselja. Ukupno vrijeme za usaglašavanje obračuna je 10 radnih dana. Rezultati takvog pomirenja dokumentirani su aktom.

Prije svega, preplata je usmjerena na otplatu zaostalih obveza i penala. U tom slučaju porezna uprava može samostalno, bez izjave poreznog obveznika, isplatiti zaostale obveze na ime preplaćene naknade. Porezna uprava o tome obavještava poreznog obveznika u roku 5 radnih dana od dana donošenja odluke.

Pažnja! Porezno tijelo nema pravo samostalno prebijati preplaćeni porez s povratom zaostalih obveza i dugova po kaznama, čija je mogućnost prisilne naplate izgubljena.

Ako porezni obveznik nema zaostalih dugova ili kazni, ima pravo prebijati preplatu od nadolazeća plaćanja. Međutim, takav prijeboj moguć je samo na zahtjev poreznog obveznika. Porezna inspekcija nema pravo samostalno prebijati preplatu s budućim uplatama.

U prijavi se navodi porez na koji je došlo do preplate, iznos preplate, kao i mjesto prebijanja: za otplatu zaostalih obveza ili za buduća plaćanja.

Ako postoji greška u plaćanju, poželjno je priložiti zahtjev ova narudžba i izvod iz banke. Ako je porezni obveznik pogriješio u obračunu poreza i to je bio razlog za preplatu, tada se uz zahtjev za prebijanje ili povrat mora podnijeti ažurirana prijava.

Pažnja! Prijeboj je moguć samo između jedna vrsta poreza.

Federalni porez može se pripisati samo federalnom, regionalnom - regionalnom itd. Na primjer, porez na dohodak i PDV se mogu međusobno prebiti (oba poreza su savezna). "Prikladni" jedni drugima i porez na prijevoz s porezom na imovinu (regionalni porezi).

| ? | Koji su rokovi? |

| U roku od 10 radnih dana. | ! |

Odluku o prebijanju više plaćenog poreza s budućim uplatama porezno tijelo mora donijeti u roku 10 radnih dana. U tom slučaju, trenutak plaćanja "potrebnog" poreza bit će datum donošenja odluke o prebijanju.

Dato je još 5 dana poreznim tijelima kako bi o svojoj odluci obavijestili poreznog obveznika.

Pažnja! Ako je preplaćeni iznos nastao prije nastanka zaostalih obveza na istom porezu ili u istom proračunu i u potpunosti pokriva zaostale obveze, penali se ne naplaćuju. Budući da u takvoj situaciji nije bilo realne potplate u proračun. Takav zaključak donio je Plenum Vrhovnog arbitražnog suda Ruske Federacije u rezoluciji od 28. veljače 2001. broj 5.

Porezni obveznik ima pravo očekivati povrat preplaćenog iznosa ako su ispunjeni sljedeći uvjeti:

- ✓ došlo je do preplate u trogodišnje razdoblje od trenutka prekomjernog plaćanja poreza;

- ✓ bez duga o porezima i kaznama.

Obrazac je odobren Naredbom Federalne porezne službe od 03.03.2015. br. MMV-7-8/ [e-mail zaštićen]

U prijavi se navodi porez za koji je došlo do preplate, iznos preplaćenog iznosa, kao i podaci o tekućem računu na koji se preplata treba vratiti.

Ako se donese pozitivna odluka, onda se iznos vraća u roku od mjesec dana, odnosno najkasnije mjesec dana od dana podnošenja prijave poreznog obveznika.

U slučaju povrede ovog roka, za svaki dan prekršaja, počevši od sljedećeg dana po isteku mjesečnog roka za povrat preplaćenog iznosa, porezni obveznik se naplaćuje interes. Izračunavaju se na temelju stope refinanciranja Banke Rusije koja je bila na snazi na dane kada je rok otplate prekršen.

Pažnja! Važno je razlikovati uplate od, budući da vas prvo porezno tijelo mora vratiti s posto. Što se tiče preplaćenih poreza (penali, kazne), kamate na njih obračunavaju se samo ako porezno tijelo prekrši rok za vraćanje preplaćenog poreznog obveznika.

Opća shema je sljedeća

Također, porezni obveznik ima pravo, u slučaju poreza, ako inspekcija odbije prebijanje (povrat) ili ako nema odgovora na zahtjev, prijaviti se sud u roku od tri godine od dana uplate.

Pažnja! U slučaju poreza porezni obveznik ima pravo obratiti se sudu bez prethodnog obraćanja inspekciji.

Pravo na povrat ili prebijanje preplaćenog iznosa nije neograničeno. Zahtjev se mora poslati poreznoj upravi unutar tri godine od dana uplate ovog iznosa

Pažnja! Uredba Predsjedništva Vrhovnog arbitražnog suda Ruske Federacije od 13. travnja 2010. br. 17372/09 napominje da se trenutak kada je porezni obveznik saznao ili je trebao saznati za činjenicu prekomjernog plaćanja poreza utvrditi uzimanjem uzeti u obzir ocjenu ukupnosti svih okolnosti relevantnih za predmet (osobito razloga zbog kojih je porezni obveznik dopustio preplatu poreza, ima li mogućnost ispravno obračunati porez prema početnoj povrat poreza, promjene važeće zakonodavstvo tijekom predmetnog poreznog razdoblja), kao i druge okolnosti koje sud može priznati dovoljnima da se rok za povrat poreza prizna kao nepropušten.

Možete podnijeti zahtjev za kredit ili povrat novca direktno poreznoj upravi. Istodobno, preporučamo da sa sobom nosite kopiju aplikacije ili njezinu drugu kopiju. Potrebno je da porezni službenik odgovoran za primanje i evidentiranje ulaznih dokumenata na njemu zabilježi datum zaprimanja zahtjeva.

Također je moguće podnijeti prijavu preko maila. Bolje ga je poslati vrijednim pismom s opisom priloga.

Vrlo je zgodno poslati prijavu elektroničkim putem putem telekomunikacijskih kanala. Za slanje izvješća putem interneta, možete kupiti elektronički digitalni potpis u CBU Certifikacijskom centru i koristiti ga godinu dana za podnošenje izvješća Poreznoj upravi, Mirovinski fond(FIU), Fond Socijalno osiguranje(FSS) itd.

Mnoga poduzeća suočena su sa situacijom u kojoj imaju preplaćeni jedan ili čak nekoliko poreza. Razuman korak u takvoj situaciji bio bi prebijanje preplaćenog iznosa s istim ili drugim porezima. Saznat ćemo kojim se redoslijedom odvija takav prijeboj i koje dokumente treba sastaviti.

Odmah moramo reći da se pravila o prebijanju preplaćenih sredstava odnose ne samo na poreze, već i na novčane kazne i kazne (članak 14., članak 78., članak 9., članak 79. Poreznog zakona Ruske Federacije). Stoga ćemo u budućnosti, govoreći o porezima, imati u vidu sve tri vrste plaćanja.

Dakle, do preplaćivanja poreza može doći iz dva razloga:

- sama organizacija preplaćuje porez (na primjer, kao rezultat netočnog utvrđivanja porezne osnovice ili netočnog navođenja BCC-a u nalogu za plaćanje). U tom slučaju porez se vraća na način predviđen čl. 78. Poreznog zakona Ruske Federacije;

- Porezna inspekcija naplaćuje prekomjeran iznos poreza. U takvoj situaciji čl. 79 Poreznog zakona Ruske Federacije.

Za tvoju informaciju

Sažmi emisiju

Od 1. siječnja 2015. dopuštena je prisilna naplata poreza čak i s osobnih računa. One organizacije čije porezne obveze nisu veće od 5 milijuna rubalja mogu propustiti novac na svom osobnom računu. (potpis 1, klauzula 2, članak 45 Poreznog zakona Ruske Federacije). Kada više duga porezni obveznici će morati ići na sud.

Organizacija koja je preplatila porez može odabrati jednu od tri mogućnosti djelovanja (Poglavlje 12 Poreznog zakona Ruske Federacije):

- vratiti preplaćeni iznos (u nedostatku poreznih dugovanja - klauzula 1 članka 79. Poreznog zakona Ruske Federacije);

- preračunati preplatu s uplatama ovog poreza;

- preračunati preplatu s plaćanjem nekih (ne svih!) drugih poreza.

Razmotrimo posljednje dvije opcije.

Koji se porezi mogu uračunati?

U skladu sa stavkom 1. čl. 78. Poreznog zakona Ruske Federacije, kompenzacija se vrši prema vrsti poreza: savezni - na teret saveznih, regionalni - na račun regionalnih, lokalni - na trošak lokalnih (članak 1. članka 12. Porezne uprave). Kodeks Ruske Federacije). Istodobno, nije važno u koji proračun se pripisuje ovaj ili onaj porez (pismo Ministarstva financija Rusije od 26. travnja 2011. br. 03-02-07 / 1-141).

Primjer 1

Sažmi emisiju

Federalni porezi su posebno PDV i porez na dohodak (klauzule 1. i 5. članka 13. Poreznog zakona Ruske Federacije). Istodobno, PDV ide u savezni proračun u cijelosti (članak 50 RF BC), a porez na dohodak (po stopi od 20%) se raspoređuje između saveznog (po stopi od 2%) i regionalnog (na stopa od 18%) proračuna (članak 1. članka 284. Poreznog zakona Ruske Federacije).

Ipak, preplaćeni PDV može se u potpunosti prebiti s porezom na dohodak (i obrnuto).

Za tvoju informaciju

Sažmi emisiju

Porezi koji se plaćaju u vezi s prijavom posebnim režimima oporezivanje su također među federalnim (član 7. članka 12. Poreznog zakona Ruske Federacije, pismo Ministarstva financija Rusije od 20.04.2006. br. 03-02-07 / 2-30).

Ako je organizacija sama sebe preplatila

Postupak organizacije ovisit će o tome tko je otkrio preplatu: ona sama ili porezna uprava.

Inspekcija je utvrdila preplatu

U tom slučaju porezna tijela dužna su obavijestiti organizaciju o preplati. Za to im se daje 10 radnih dana od datuma otkrivanja (klauzula 6, članak 6.1, članak 3, članak 78 Poreznog zakona Ruske Federacije). Poruka se šalje u obliku odobrenom naredbom Federalne porezne službe Rusije od 03.03.2015. br. MMV-7-8/ [e-mail zaštićen](Prilog br. 2. ovoj naredbi). Može se predati predstavniku tvrtke uz potvrdu, poslati običnom poštom, putem telekomunikacijskih kanala ili putem Osobni prostor(stav 2, klauzula 4, članak 31 Poreznog zakona Ruske Federacije).

Moram reći da u praksi porezna tijela ne prijavljuju uvijek otkrivanje preplate. Stoga, ako ga je organizacija sama identificirala, ima smisla podnijeti zahtjev za kompenzaciju inspekciji, ne oslanjajući se na aktivnosti inspektora u ovom pitanju. Štoviše, Porezni zakon Ruske Federacije to dopušta, čak i ako je porezna inspekcija sama otkrila preplatu (stav 3. stavka 5. članka 78. Poreznog zakona Ruske Federacije).

Ako tvrtka ima zaostale porezne obveze, tada sama inspekcija mora prebiti preplaćeni iznos s postojećim dugom (članak 5. članka 78. Poreznog zakona Ruske Federacije). Naravno, to se odnosi samo na one slučajeve u kojima nije izgubljena mogućnost prisilne naplate dugova (stav 32. Rezolucije Plenuma Vrhovnog arbitražnog suda Ruske Federacije od 30. srpnja 2013. br. 57 „O nekim Problemi koji se javljaju u aplikaciji arbitražni sudovi prvi dio Poreznog zakona Ruske Federacije). Gubitak može nastati, na primjer, ako je inspektorat dopustio rok od dva mjeseca (nakon što organizacija nije ispunila zahtjev za plaćanje poreza) za donošenje odluke o ovrha dug (članak 3., članak 46. Poreznog zakona Ruske Federacije).

Ako nema dugova, onda samo porezni obveznik može odrediti sudbinu preplate. U takvoj situaciji, inspekcija nema pravo samostalno (tj. bez zahtjeva poreznog obveznika) prebijati preplatu (na primjer, s budućim uplatama za isti porez) (pismo Ministarstva financija Rusije od 25. srpnja, 2011. br.

Organizacija je otkrila preplatu

Porezni obveznik koji otkrije preplatu može podnijeti zahtjev za prebijanje inspekciji. Obrazac ovog dokumenta odobren je naredbom Federalne porezne službe Rusije od 03.03.2015. br. MMV-7-8 / [e-mail zaštićen](Prilog br. 9. ovoj naredbi).

Za tvoju informaciju

Sažmi emisiju

Možete podnijeti zahtjev za kredit u roku od tri godine od datuma plaćanja poreza (klauzula 7, članak 78 Poreznog zakona Ruske Federacije).

Porezni ured provjeriti podatke iz aplikacije sa svojim podacima o primljenim uplatama. U slučaju neslaganja, porezna tijela mogu ponuditi usklađivanje izračuna (stav 2., stavka 3., članak 78. Poreznog zakona Ruske Federacije). Ako se sva pitanja otklone, inspektorat će donijeti rješenje o prebijanju iznosa poreza, ako ne, o odbijanju prebijanja. U oba slučaja inspekcija ima rok od 10 radnih dana za donošenje rješenja. Ovo razdoblje računa se ili od datuma primitka zahtjeva od organizacije, ili od datuma potpisivanja akta mirenja naselja (članak 6, članak 6.1, stavak 2, točka 4, članak 78 Poreznog zakona Ruska Federacija). Često porezne vlasti krše ovaj rok. U takvoj situaciji možete se žaliti na njihov nerad višem poreznom tijelu (članak 2. članka 138. Poreznog zakona Ruske Federacije), ali ne možete zahtijevati plaćanje kamata za kašnjenje. Takva je mjera predviđena u slučaju kašnjenja u povratu (a ne prebijanju) preplaćenog poreza (članak 10. članka 78. Poreznog zakona Ruske Federacije).

Inspektorat ima još pet radnih dana da obavijesti organizaciju o odluci (klauzula 6, članak 6.1, članak 9, članak 78 Poreznog zakona Ruske Federacije).

Izjava o prijeboju

Postupak popunjavanja zahtjeva za prijebijanje razmatrat će se u primjeru 2.

Primjer 2

Uzorak ispunjavanja zahtjeva za prebijanje preplaćenog PDV-a za buduća plaćanja za isti porez.

Sažmi emisiju

Active LLC ima preplaćeni PDV za III kvartal 2015. u iznosu od 100.000 rubalja. Nema zaostalih obveza za ostale savezne poreze. S tim u vezi, tvrtka želi prebiti preplatu s budućim uplatama za isti porez.

Prijava će se završiti na sljedeći način:

Ako je višak iznosa naplatio porezni ured

Preračunati porez inspekcija može prebiti samo na teret postojećih zaostalih obveza. Štoviše, inspekcija će izvršiti prebijanje samostalno, bez ikakvih izjava poreznog obveznika (članak 1. članka 79. Poreznog zakona Ruske Federacije). Ali kompenzacija budućih plaćanja u ovom slučaju nije moguća (pismo Ministarstva financija Rusije od 23. studenog 2012. br. 03-02-07 / 1-293).

U skladu sa stavkom 5. čl. 79. Poreznog zakona Ruske Federacije, prekomjerno naplaćeni iznos poreza podliježe povratu s kamatama, koje se obračunavaju po stopi refinanciranja. Pritom, stručnjaci porezne službe ističu jednu vrlo važnu točku: „za obračun kamata nije važno u kojem obliku se vraća prekomjerno naplaćeni porez – povratom na bankovni račun poreznog obveznika ili prijebojom“ (dopis r. Federalna porezna služba Rusije od 21. rujna 2011. br. SA-4 -7/15431). Sudovi se slažu s ovim pristupom (odluke Federalne antimonopolske službe Sjevernokavkaskog okruga od 12. travnja 2013. u predmetu br. A32-14781 / 2012., Federalne antimonopolske službe Moskovskog okruga od 26. travnja 2013. u predmetu br. A40-85167 / 12-107-453 i od 16. ožujka 2011. broj KA-A40/1301-11 u predmetu broj A40-82943/10-35-416).

Za tvoju informaciju

Sažmi emisiju

Kamate se obračunavaju od sljedećeg dana nakon datuma naplate do dana stvarnog povrata (stav 2. stavka 5. članka 79. Poreznog zakona Ruske Federacije).

U praksi se često postavlja pitanje: koja je formula za izračun takvih postotaka? Prema službenicima, treba polaziti od činjenice da u godini ima 360 dana (pisma Ministarstva financija Rusije od 14. siječnja 2013. br. 03-02-07 / 1-7, Federalna porezna služba Rusije od 8. veljače 2013. br. [e-mail zaštićen]). Istovremeno se pozivaju na stavak 2. rezolucije Plenuma Vrhovnog suda Ruske Federacije br. 13, Plenuma Vrhovnog arbitražnog suda Ruske Federacije br. 14 od 08.10.1998. „O praksi primjene odredbi građanski zakonik Ruska Federacija o kamatama za korištenje tuđeg novca. Međutim, kao rezolucija koja objašnjava primjenu Građanskog zakona Ruske Federacije, povezana je s porezni odnosi, teško za razumjeti.

Zato je Predsjedništvo Vrhovnog arbitražnog suda Ruske Federacije donijelo odluku u kojoj je naznačilo da se u izračunu treba koristiti stvarni broj dana u godini: 365 ili 366 (Rezolucija br. 11372/13 od 21. siječnja , 2014. u predmetu broj A53-31914 / 2012.).

Ako ste preplatili bilo koji porez u proračun, tada možete vratiti iznos preplaćenog iznosa ili ga odbiti od budućih plaćanja (klauzula 5, klauzula 1, članak 21 Poreznog zakona Ruske Federacije). U drugom slučaju morate svom IFTS-u podnijeti zahtjev za prebijanje iznosa preplaćenog poreza. Može se podnijeti poreznoj upravi u roku od 3 godine od dana preplate (klauzula 2, 7, članak 78 Poreznog zakona Ruske Federacije).

Koje se uplate mogu pripisati preplaćenom porezu?

Preplaćeni porez može se prebiti s budućim poreznim uplatama, kao i zaostacima, kaznama ili globama. Ali podliježe pravilima za prebijanje poreza (članak 1. članka 78. Poreznog zakona Ruske Federacije).

Valja napomenuti da je uspostavljen vlastiti postupak prebijanja za prebijanje prekomjerno zadržanog ili plaćenog poreza na dohodak od dohotka zaposlenih.

Usput, ako porezna uprava sama otkrije preplatu, ona će je prebiti s zaostalim porezom na drugi porez (iste "razine"), ili penali, novčanu kaznu na takav porez na svoju ruku (čl. 5, čl. 78. Poreznog zakona Ruske Federacije).

Kako podnijeti zahtjev za porezni kredit

Zahtjev za porezni kredit (KND 1150057) podnosi se u skladu s obrascem odobrenim od strane Federalne porezne službe (Dodatak N 9 Naredbi Federalne porezne službe Rusije od 14. veljače 2017. N MMV-7-8 / [e-mail zaštićen]).

U obrascu organizacije i individualnog poduzetnika ispunjava se samo stranica 1. Druga je namijenjena za pojedinci koji nisu poduzetnici. Ne postoji redoslijed popunjavanja obrasca, ali općenito su pravila za odražavanje podataka u njemu intuitivna. Osim toga, na kraju obrasca nalaze se neka objašnjenja.

Iznose morate vratiti iz proračuna, ovisno o razlogu zbog kojeg je organizacija preplaćena i kako to planirate vratiti. Postoje tri opcije:

- organizacija je greškom prebacila dodatni iznos u proračun i planira ga nadoknaditi;

- organizacija je greškom prebacila dodatni iznos u proračun i vraća preplatu na svoj račun za namirenje (osobni);

- Porezna inspekcija je od organizacije naplatila dodatni iznos.

Napomena: Slično porezima, organizacija može vratiti ili prebiti iznos premija osiguranja, kazni i kazni.

Kako saznati o preplati

I sama organizacija i porezni ured mogu otkriti preplatu.

Ako su inspektori to prvi učinili, na primjer, tijekom interne revizije, tada u sljedećih 10 radnih dana moraju o tome pismeno obavijestiti organizaciju (). Obrazac poruke odobren je nalogom Federalne porezne službe od 14. veljače 2017. broj MMV-7-8 / 182. Datum otkrivanja preplate bit će dan kada je porezni službenik utvrdio preplaćeni iznos za pojedini porez. Taj datum inspektori moraju naznačiti u samoj poruci.

Kredit protiv neplaćenih obveza

Ako organizacija ima zaostale obveze u vezi s drugim porezima (naknade, kazne, kazne), tada se prije svega iznos preplaćenog iznosa usmjerava na njegovu otplatu. Inspektorat može samostalno odlučiti u koje će zaostale obveze uračunati preplatu io tome obavijestiti organizaciju.

Odbijte preplatu komercijalna organizacija inspekcijski nadzor ima pravo bez pomoći suda. No, sami inspektori mogu naplatiti zaostalu samo onu preplatu koja nije starija od tri godine (članak 5. članka 78. Poreznog zakona). Ako je inspekcija odbila nadoknaditi, organizacija može djelovati na dva načina:

- pokušajte vratiti "staru" preplatu putem suda;

- ne zahtijevaju povrat, već preplatu otpisuju kao loš dug. Odnosno, uključiti ga u rashode i smanjiti oporezivi prihod. Istina, u ovom slučaju, vaš će se stav također morati braniti na sudu. Činjenica je da Ministarstvo financija ne priznaje preplaćene poreze kao loša potraživanja (dopis od 08.08.2011. br. 03-03-06/1/457). No, neki sudovi smatraju da je novac koji je više uplaćen u proračun vlasništvo poreznog obveznika. A kod oporezivanja dobiti mogu se uzeti u obzir na isti način kao i dospjele potraživanja druga strana. Konkretno, Federalna antimonopolska služba Moskovskog okruga donijela je ovaj zaključak u svojoj odluci broj A40-155004/12-91-681 od 28. studenog 2013. godine.

Također, organizacija ima pravo podnijeti inspekciji zahtjev za prebijanje s naznakom kojim se porezom (naknada, kazne, kazne) prebijaju preplaćeni. Inspektorat može prethodno odrediti usaglašavanje obračuna s proračunom.

U svakom slučaju, Inspektorat u roku od 10 radnih dana donosi odluku o prebijanju preplaćenih iznosa za zaostale obveze:

- od trenutka kada je otkrivena preplata, ako se organizacija nije obratila inspektoratu s izjavom o prijeboju za određenu uplatu;

- od datuma primitka zahtjeva organizacije za kompenzaciju u odnosu na određeno plaćanje (ako je organizacija podnijela takav zahtjev);

- od dana potpisivanja akta o usklađivanju obračuna s proračunom (ako su inspekcija i organizacija izvršili usklađivanje);

- od trenutka stupanja na snagu sudske odluke (uključujući i ako je organizacija sudskim putem postigla prijeboj).

Nemoguće je preplatu usmjeriti na otplatu zaostalih poreznih obveza ili dugova na penale i novčane kazne drugog poreznog obveznika. Takav porezni preboj nije predviđen (dopis Ministarstva financija od 06. ožujka 2017. br. 03-02-08 / 12572).

Može li porezna inspekcija prebiti tekuće uplate za otplatu zaostalih obveza po rezultatima prethodnog izvještajnog (poreznog) razdoblja

Inspektorat nema pravo samostalno mijenjati svrhu plaćanja i prijeboja tekuće plaćanje u otplati zaostalih obveza za proteklo razdoblje. Takav prijeboj dovest će do činjenice da će organizacija imati neplaćene obveze u izvještajnom razdoblju. A inspekcija će imati razloga naplatiti kaznu ne samo za prošla, nego i za sadašnja razdoblja. porezni broj ova opcija nije predviđena.

Inspektorat može samostalno prebiti samo iznos preplaćenog poreza (čl. 5. č. 78. Poreznog zakona). Pod njima se podrazumijeva višak stvarno uplaćenog iznosa u proračun nad iznosom obračunanog poreza. Iznos glavnice tekućeg plaćanja poreza inspektorat ga ne može koristiti za otplatu zaostalih obveza koje su nastale u prethodnim razdobljima. Legitimnost ovog zaključka potvrđuje arbitražna praksa (vidi, na primjer, odluke Federalne antimonopolske službe Središnjeg okruga od 20. rujna 2012. u predmetu br. A35-15684 / 2011., Istočnosibirski okrug od 31. kolovoza, 2006. br. A58-7531 / 05-F02-4431 / 06-C1, okrug Volga-Vjatka od 17. kolovoza 2001. br. 1299 / 200-5K).

Prijeboj u odnosu na buduća plaćanja

Ako organizacija nema zaostalih obveza za druge poreze (naknade, kazne, kazne), preplaćeni iznos može se prebiti s budućim uplatama u proračun. Porezni inspektorat donosi takvu odluku na zahtjev organizacije. Prethodno mogu imenovati usklađivanje obračuna s proračunom.

Nemoguće je prebiti preplaćene iznose od budućih plaćanja poreza (pristojbi, kazni, kazni) drugih poreznih obveznika. Takav preboj nije predviđen Poreznim zakonom (dopis Ministarstva financija od 6. ožujka 2017. br. 03-02-08 / 12572).

Kako nadoknaditi preplatu nakon promjene IFTS-a

U kojem razdoblju je došlo do preplate?

Prilikom promjene adrese, porezna inspekcija na starom mjestu registracije organizacije prenosi svoju računovodstvenu datoteku i kartice „Poravnanja s proračunom“ na novi IFTS. U njima inspekcija odražava stanje obračuna s proračunom na dan odjave organizacije. Ako organizacija ima docnje ili preplaćene obveze, novi IFTS će otvoriti RSB kartice ne samo od OKTMO-a na novom mjestu registracije, već i od OKTMO-a na staroj adresi. Iznimka - savezni porezi i naknade premije osiguranja, koji se u cijelosti pripisuju prihodima savezni proračun. Za njih OKTMO nije obvezna značajka. To proizlazi iz odjeljaka II, XI naredbe, odobrene naredbom Federalne porezne službe od 18. siječnja 2012. br. YaK-7-1 / 9.

Tekuće avansne uplatePorezna inspekcija na novom mjestu registracije automatski će prebiti iznose predujmova. Nemojte se prijaviti za kompenzaciju preplate. Za to se ne naplaćuju kazne. Sličan stav je i u dopisima Ministarstva financija od 15. ožujka 2018. broj 03-02-07 / 1/16043, Federalne porezne službe od 01. kolovoza 2012. broj ED-4-3 / 12772.

Na primjer, organizacija na popisu pojednostavljenog poreznog sustava akontacija za I kvartal po starom OKTMO, a predujmovi za šest mjeseci i devet mjeseci - po novom. Prilikom plaćanja poreza na kraju godine, porezna inspekcija će uzeti u obzir sve akontacije: kako one koje je organizacija uplatila na starom mjestu registracije, tako i one koje su prebačene na novo.

Preplaćeni iznos za prethodna porezna razdobljaIFTS neće automatski izvršiti prijeboj. Za kompenzaciju preplaćenog iznosa u odnosu na buduća plaćanja, podnesite zahtjev za kredit. Učinite to unaprijed, najmanje 10 radnih dana prije datuma dospijeća za plaćanje poreza od kojeg želite nadoknaditi preplaćeni iznos. Inače, inspekcija može naplatiti kazne.

No, ako niste podnijeli zahtjev za prebijanje, a porezna uprava naplatila kazne, one se mogu osporiti. Dakle, suci smatraju da ako organizacija ima preplatu za isti porez, onda je nemoguće govoriti o dugu u načelu. On jednostavno ne nastaje, stoga je u ovom slučaju nemoguće smatrati odgovornim za neplaćanje poreza prema članku 122. Poreznog zakona. Takvi se zaključci mogu primijeniti na kazne - bez duga, bez penala. Glavno je da iznos preplaćenog iznosa pokriva iznos sljedeće uplate (klauzula 20. odluke Plenuma Vrhovnog arbitražnog suda od 30. srpnja 2013. br. 57).

Kako potraživati kredit

Podnesite zahtjeve za prijebijanje u obrascu odobrenom naredbom Federalne porezne službe od 14. veljače 2017. broj MMV-7-8 / 182.

U prijavi se nalazi redak u kojem se navodi iznos koji je poslan za otplatu zaostalih obveza. Međutim, u vrijeme podnošenja takve prijave možda nećete znati točan iznos zaostalih obveza prema kojem se očekuje kompenzacija. Na primjer, ako se prijavite prije podnošenja porezne prijave.

Ako ne znate iznos duga prema proračunu, tada iznos nadolazećeg plaćanja, protiv kojeg organizacija traži prebijanje preplate, možda neće biti naveden u prijavi (dopis Ministarstva financija od 09. /02/2011 broj 03-02-07 / 1-315). Nakon što se sazna o visini zaostalih obveza, inspekcija će cjelokupni iznos postojeće preplate poslati na njezinu otplatu.

Kojoj poreznoj upravi se obratitiZahtjevi za prebijanje preplaćenih poreza u regionalne proračune po lokaciji odvojene pododjele organizacije, mogu se dostaviti i poreznoj inspekciji na mjestu organizacije i poreznoj inspekciji na lokaciji zasebnih pododjela (pismo Federalne porezne službe od 19. studenog 2010. br. YaK-37-8 / 15939) .

Kako se mogu prijavitiZahtjev se može podnijeti:

- na papiru. Prijavu mora potpisati voditelj ili predstavnik organizacije;

- u u elektroničkom formatu putem telekomunikacijskih kanala s pojačanim kval Elektronički potpis. Preporučeni elektronički format prijave odobren je Naredbom Federalne porezne službe broj MMV-7-8/478 od 23. svibnja 2017. godine.

Organizacija se može prijaviti za kredit u roku od tri godine od dana plaćanja viška poreza. Porezna inspekcija mora donijeti odluku o prijeboju u roku od 10 radnih dana od dana zaprimanja zahtjeva od organizacije. Ovaj postupak predviđen je stavcima 4. i 7. članka 78. Poreznog zakona.

Ako planirate prijeboj preplatiti s budućim uplatama (za isti ili drugi porez), onda je bolje podnijeti zahtjev za prebijanje unaprijed. Najmanje 10 radnih dana prije dospijeća za plaćanje poreza na koji želite prebiti preplaćeni iznos. Inače, inspekcija može naplatiti kazne.

Porez se smatra plaćenim od dana kada inspekcija donese rješenje o prijeboju (podstav 4. stavak 3. članak 45. Poreznog zakona). Zauzvrat, inspektorat donosi odluku u roku od 10 radnih dana od dana kada primi zahtjev za prebijanje od organizacije (članak 4., članak 78. Poreznog zakona). Ako se prijavite prekasno (primjerice, uoči ili posljednjeg dana plaćanja poreza, za koji se planira uračunati preplaćeni iznos), onda inspektori možda neće moći uplatiti porez. I tada će organizacija imati zaostale obveze, a inspekcija će obračunati kazne za zakašnjenje plaćanja do dana donošenja odluke o prijeboju (podčlanak 4. stavak 3. članak 45. članak 3. članak 75. Poreznog zakona).

Važno: ako inspekcija pravodobno (u roku od 10 radnih dana od dana zaprimanja zahtjeva) donese odluku o prijeboju, tada neće biti moguće pobijati kazne. Uostalom, njezini postupci su u skladu sa zakonom. Slična objašnjenja su i u dopisima Ministarstva financija od 02.08.2011. broj 03-02-07 / 1-273 od 02.12.2010. godine broj 03-02-07 / 1-62.

Novi obrasci zahtjeva za prebijanje i povrat poreza i doprinosa

Od 31. ožujka 2017. godine, zahtjevi za povrat i prebijanje preplaćenih poreza, doprinosa, kazni i novčanih kazni morat će se podnijeti na novim obrascima odobrenim naredbom Federalne porezne službe Rusije od 14. veljače 2017. br. MMV-7- 8 / [e-mail zaštićen]

Novi obrazac zahtjeva za povrat poreza i premije osiguranja sastoji se od tri stranice (zahtjev za prebijanje je dvije stranice). Obrasci nalikuju strojno čitljivom obrascu deklaracije: svaka stranica ima crtični kod; u gornjem lijevom i oba donja kuta svakog lista nalaze se crni kvadrati; polja za unos podataka također izgledaju kao u poreznom izvješćivanju.

Uz puno ime, TIN i adresu individualnog poduzetnika (ili običnog građanina), bit će potrebno dodatno navesti podatke iz putovnice. Ako se zahtjev podnosi u ime organizacije, tada se navode njegovi podaci, kao i puno ime čelnika pravne osobe ili predstavnika poreznog obveznika.

Uz zahtjev za prijebijanje i povrat, nalogom je odobreno još 9 oblika dokumenata:

- rješenje o prebijanju više plaćenog (naplaćenog, povratnog) poreza (naknade, premije osiguranja, penali, novčane kazne);

- rješenje o povratu iznosa više plaćenog (naplaćenog, povratnog) poreza (naknada, premije osiguranja, penali, novčane kazne);

- obavijest o činjenici prekomjernog plaćanja (pretjerane naplate) poreza (naknada, premije osiguranja, penali, novčane kazne).

Prema visini preplaćenog poreza, zateznih kamata, predujma, novčanih i drugih naknada moguće je prebijanje budućih plaćanja na takve ili druge poreze, a odnosi se i na otplatu zaostalih obveza na druge obveznih doprinosa, novčane kazne i kazne za porezne prekršaje. Te se uplate također mogu jednostavno vratiti poreznom obvezniku.

Porezna služba se obvezuje u roku od 10 dana od dana otkrivanja poreznog obveznika obavijestiti o svim činjenicama i iznosu viška plaćanja pristojbi i poreza. U takvim slučajevima ponekad se provodi zajedničko usklađivanje obračuna naknada, poreza, kazni i kazni.

Za prebijanje preplaćenog iznosa poreza, kao što je s, porezni obveznik mora podnijeti zahtjev za porezni kredit poreznom tijelu. Takva se izjava daje u bilo kojem obliku. Ali ovdje se predlaže preuzimanje obrasca za prijavu za porezni prestanak koji preporučuje Federalna porezna služba Federalne porezne službe Ruske Federacije

Izjava porezni kredit bit će prihvaćeno kada se kreditirani iznos usmjeri u isti proračun u kojem je izvršeno plaćanje. Vrijeme valjanosti zahtjeva- ne više od tri godine od dana uplate ovog iznosa.

U prijavi je potrebno navesti:

- TIN podnositelja zahtjeva,

- iznos preplaćenog poreza;

- vrstu poreza koji se priznaje.

Uz zahtjev za porezni preboj potrebno je dostaviti isprave o plaćanju koje ukazuju na prekomjerno plaćanje, akt o usklađivanju i ažuriranu izjavu.

Zapravo, zahtjev za porezni preboj službena je žalba poreznog obveznika poreznoj službi Ruske Federacije u vezi s poreznim prebijanjem. Zahtjev za kompenzaciju, za razliku od pritužbe, nije povezan s kršenjem njezina legitimne interese i prava i ne sadrži zahtjev za otklanjanje takve povrede, već je usmjeren isključivo na ostvarivanje interesa i prava podnositelja zahtjeva ili otklanjanje eventualnih nedostataka u radu poduzeća, organizacija, ustanova. 3Zahtjev za porezni preboj podnosi se na pisanje, koje je odobrila Federalna porezna služba Ruske Federacije i mogu se preuzeti na poveznicama u nastavku. Postupak njihovog razmatranja sličan je načinu razmatranja pritužbi.

Preuzmite prijavnice u pdf i excel formatu

Preuzmite obrazac zahtjeva za povrat

iznos preplaćenog (naplaćenog, povratnog) poreza (naknada, premije osiguranja, penali, novčane kazne) u skladu s Prilogom br. 8 (pdf format);Napomena: preuzmite KND obrazac 1150058 u .xls formatu 111 Kb

Preuzmite obrazac zahtjeva za kredit

iznos preplaćenog (povratnog) poreza (naknada, premije osiguranja, penali, novčane kazne) u skladu s Prilogom br. 9 (pdf format);Koji bankovni podaci moraju biti navedeni u zahtjevu za povrat više plaćenog poreza na dohodak

Zahtjev za povrat preplaćenog poreza na dohodak mora sadržavati broj bankovni detalji potrebna za prijevod Novac primatelja. Federalna porezna služba Rusije u pismu od 25. travnja 2016. br. BS-3-11 / [e-mail zaštićen] podsjetio me na ove detalje.

Obrazac zahtjeva za povrat preplaćenog (naplaćenog) bilo kojeg poreza (naknada, kazna, novčana kazna) odobren je nalogom Federalne porezne službe Rusije od 14. veljače 2017. br. MMV-7-8 / [e-mail zaštićen]. Omogućuje polja za prikaz informacija o banci primatelja plaćanja. To posebno uključuje: naziv banke, BIC, TIN / KPP i korespondentni račun banke ( kreditna institucija). Isti podaci su i u, koje će porezna uprava ispuniti za prijenos preplaćenog iznosa iznose poreza na dohodak primatelja.

Stoga, Federalna porezna služba napominje da su svi gore navedeni detalji potrebni u bez greške navesti u zahtjevu za povrat više plaćenog poreza na dohodak.

na jelovnik

| DODATNE POVEZANE LINKOVE |

U 2019. godini promijenili su se dokumenti koje pravne i fizičke osobe moraju koristiti za prebijanje i povrat preplaćenih poreza. Pogledajmo kako sada izgleda obrazac zahtjeva za prebijanje poreza i kako ispravno ispuniti ovaj dokument.

Obrasci zahtjeva za prebijanje i povrat iznosa preplaćenih (naplaćenih) poreza, naknada, premija osiguranja, penala, kazni odobreni su nalogom Federalne porezne službe od 14. veljače 2017. broj MMV-7-8/. Trebali bi ih koristiti i fizički i pravna lica. Ali od 2019. godine učinjene su manje promjene u nalogu Federalne porezne službe, što se mora zapamtiti.

Kada su potrebni novi oblici

Prema Članak 78. Poreznog zakona Ruske Federacije, porezni obveznici koji su preplatili mogu raspolagati preplaćenim iznosima na različite načine:

- nadoknaditi ih kao buduća plaćanja;

- otplatiti zaostale obveze po drugim obveznim plaćanjima;

- smanjiti ili potpuno zatvoriti dug za kazne i novčane kazne za prekršaje;

- zatražiti povrat novca.

Ova se pravila primjenjuju na sve pristojbe i poreze uvedene u Ruskoj Federaciji, uključujući državnu pristojbu (s nekim značajkama navedenim u članak 333.40 Poreznog zakona Ruske Federacije), PDV, akontacije. Međutim, to se mora razumjeti Porezni ured neće vratiti ili prebiti preplaćeni iznos s budućim isplatama dok se dugovi ne vrate.

Uzorak dopisa prijave za preplaćeni porez

Ako porezni obveznik odluči preraspodijeliti svoj novac, treba napisati zahtjev za porezni preboj. Obrazac ovog dokumenta prikazan je u nalogu Federalne porezne službe iz aplikacija broj 9. Možete je preuzeti na dnu stranice.

Kako ispuniti takav dokument

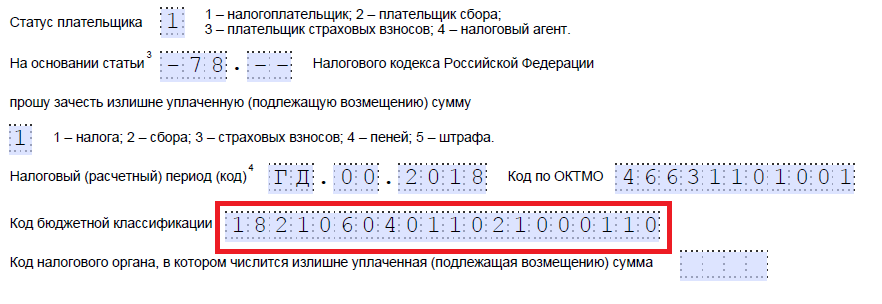

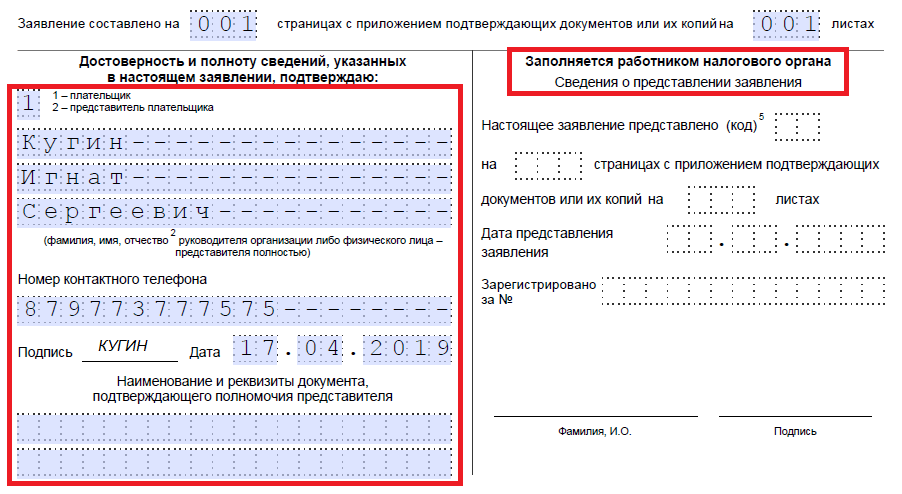

Recimo da je Kolosok doo podnio izjavu o prijevozni porez za 2018., ali je prilikom plaćanja pogriješio plativši 3.112 rubalja više. Organizacija se prijavljuje na međuokružni IFTS, traži kredit za preplatu poreza; u prijavi piše da će joj biti knjižen preplaćeni iznos na ime predstojećih plaćanja poreza na imovinu organizacija. Razmotrite korak po korak ispunjavanje takvog dokumenta.

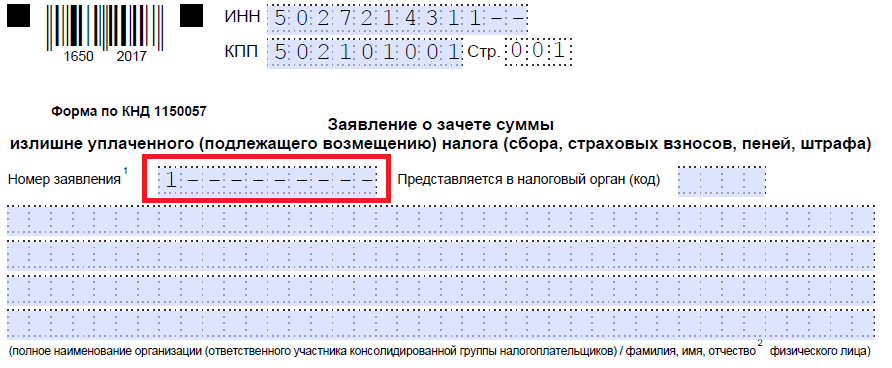

Korak 1. Tradicionalno, na samom vrhu trebate navesti TIN i KPP. IP identifikacijski broj sastoji se od 12 znamenki, tako da ne bi smjelo ostati slobodnih ćelija. Organizacije unose samo 10 znamenki u odgovarajuća polja, u preostala dva se stavljaju crtice. Prilikom ispunjavanja retka namijenjenog kontrolnoj točki, podnositelji zahtjeva moraju postupiti na isti način: postoje brojevi - unesite ih, ne - stavite crtice.

Korak 2. Propisujemo broj žalbe. Ovdje su zapisali koliko su puta u tekućoj godini podnijeli zahtjev za kompenzaciju. Ne zaboravite na crtice ako je broj unesenih znamenki manji od broja ćelija.

Korak 3. Unesite šifru porezne uprave kojoj će biti poslana žalba. Ovo bi trebala biti inspekcija Federalne porezne službe na mjestu registracije individualnog poduzetnika ili organizacije. U konsolidirana grupa poreznih obveznika za prebijanje preplaćenog poreza na dohodak mora zatražiti odgovorni član ove skupine.

Korak 4. Propisujemo puni naziv organizacije podnositelja zahtjeva, na primjer, Kolosok Limited Liability Company. Preostale ćelije su ispunjene crticama. Niti jedan od njih ne smije biti prazan. Prilikom popunjavanja ovog polja individualni poduzetnik mora navesti prezime, ime i patronim, ako ih ima. Osim toga, trebali biste navesti status podnositelja zahtjeva, za koga se prijavljuje, u skladu s uputama:

- porezni obveznik - šifra "1";

- obveznik naknade - šifra "2";

- obveznik premija osiguranja - šifra "3";

- porezni agent- kod "4".

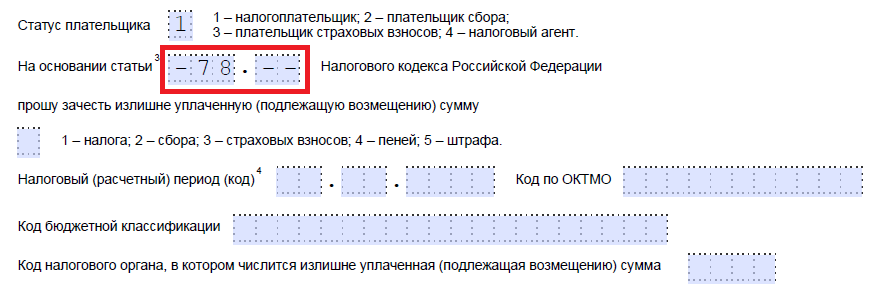

Korak 5. Navodimo članak Poreznog zakona Ruske Federacije, na temelju kojeg se može izvršiti kompenzacija. To će ovisiti o tome koja je uplata preplaćena. Federalna porezna služba ostavila je 5 ćelija za označavanje određenog članka. Ako neki od njih nisu potrebni, potrebno je staviti crtice. Evo mogućnosti za ispunjavanje ovog polja:

- - prebiti ili vratiti preplaćene naknade, premije osiguranja, penale, novčane kazne;

- - vratiti prekomjerno naplaćene iznose;

- — za povrat PDV-a;

- - vratiti preplaćenu akcizu;

- - za povrat ili prijeboj državne pristojbe.

Korak 6. Zapisujemo točno zašto je nastala preplata - porez, pristojba, premije osiguranja, kazne, kazne.

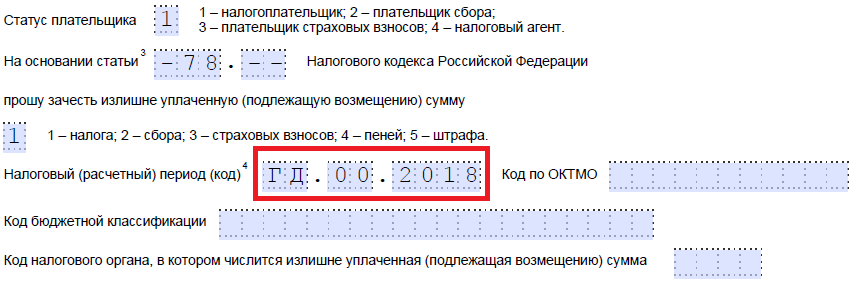

Korak 7. Podnositelj zahtjeva navodi za koje je razdoblje formirana preplata. Programeri su dali 10 poznatih oznaka za označavanje koda, od kojih su dvije točke. Prva dva od njih mogu se ispuniti jednom od sljedećih opcija:

- MS - mjesečno;

- KV - tromjesečno;

- PL - polugodišnji;

- GD - godišnji.

Konkretne vrijednosti ovisit će o razdoblju izvješćivanja predviđenom zakonom za plaćanje za koje je planiran prijeboj.

U 4. i 5. familijarnosti izvještajno razdoblje specificirano:

- ako se odobri mjesečna uplata razdoblje naplate, zatim u predviđene stupce unesite brojčanu vrijednost mjeseca (od 01 do 12);

- ako je tromjesečno, navesti vrijednost kvartala (od 01 do 04);

- za plaćanja s polugodišnjim izvještajnim razdobljem upisuju se vrijednosti 01 ili 02, ovisno o polugodišnjem;

- za godišnju naknadu daju se nulte vrijednosti, odnosno "0" mora biti upisano u obje ćelije.

Posljednja četiri znaka su za određenu godinu, kao što je 2019.

Umjesto alfanumeričkih kombinacija može se napisati i određeni datum, na primjer, 25.01.2019. Takav je upis dopušten ako je zakonom propisan određeni datum za plaćanje pristojbe ili za podnošenje izjave.

Primjeri popunjavanja obračunskog razdoblja: “MS.02.2019”, “Q.03.2019”, “PL.01.2019”, “DG.00.2019”, “05.04.2019”.

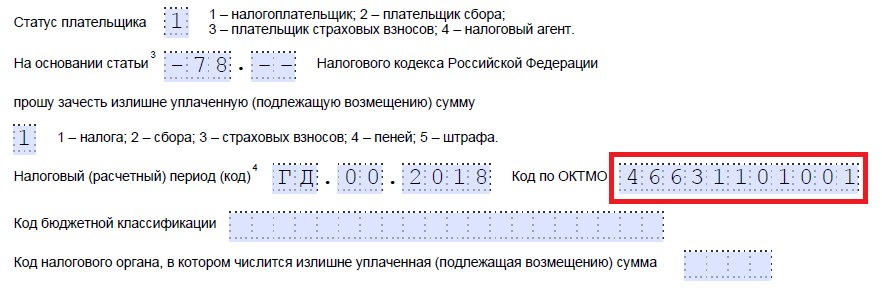

Korak 8. Unesite OKTMO kod. Ako ga ne znate ili ste ga zaboravili, možete nazvati Federalnu poreznu službu na mjestu registracije ili na web stranici nalog.ru kako biste saznali potreban kod prema nazivu općine.

Korak 9. Točno unesite BCC za plaćanje odgovarajuće uplate, koristeći Naredbu Ministarstva financija Rusije od 08.06.2018. N 132n. Kod možete saznati i putem web stranice Federalne porezne službe ili ga pogledati na prethodno ispunjenom nalogu za plaćanje.

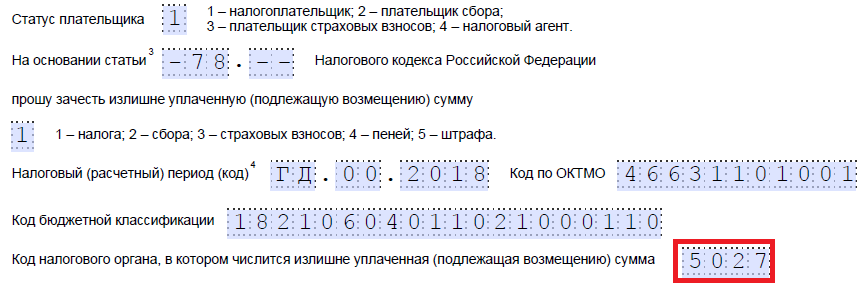

Korak 10. Navodimo na koji IFTS je prenesen višak sredstava.

Korak 11. Na prvom listu ostaje ispuniti na koliko listova se podnosi zahtjev i koliko je listova popratnih dokumenata priloženo, kao i navesti podatke o samom podnositelju zahtjeva. Preporučujemo da ova dva mala odjeljka ostavite za kasnije.

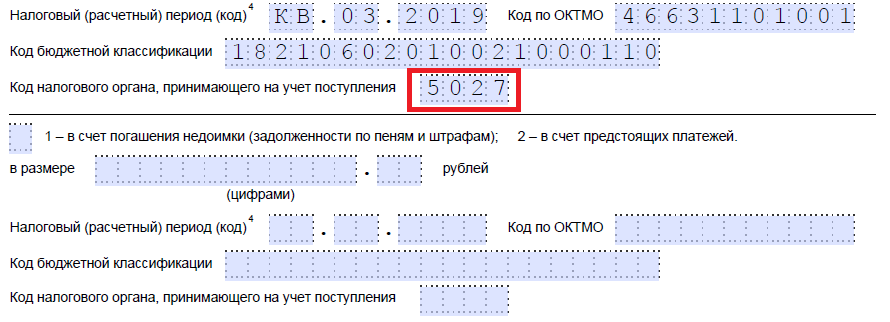

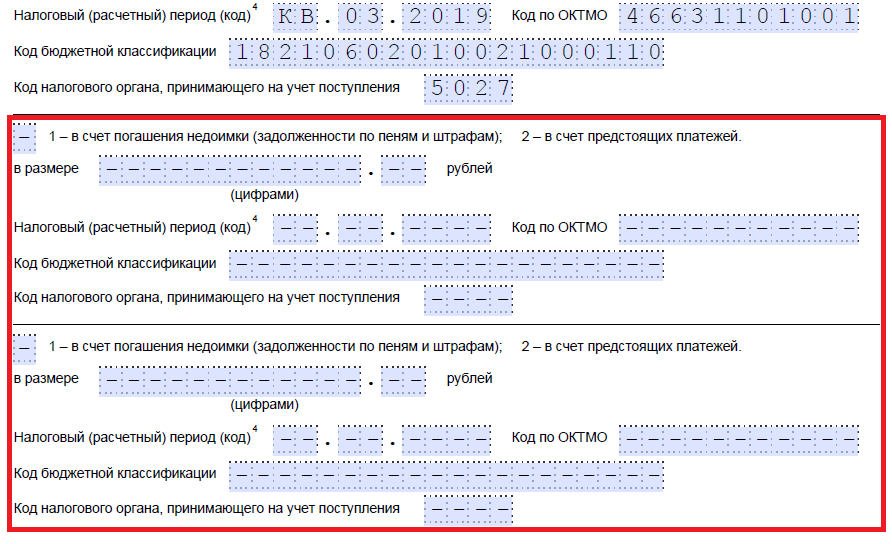

Nastavimo puniti na drugom listu. U prvo polje, gdje želite navesti prezime, ime i patronim, stavljamo crtice. U nastavku navodimo što je potrebno učiniti s preplatom - isplatiti dug ili ostaviti sredstva na račun nadolazećih plaćanja.

Korak 12. Zapisujemo konkretan iznos koji podnositelj zahtjeva želi prijebiti. Označen je brojevima, bez dekodiranja teksta.

Korak 13. Ispunite razdoblje za plaćanje za koje se planira prijeboj. U našem slučaju porez na imovinu je tromjesečan, pa upisujemo tromjesečje u koje bi trebao ići preplaćeni iznos.

Korak 14. Ponovno zapisujemo OKTMO kod. U pravilu je dupliciran.

Korak 15. Navodimo CCC za prijenos sredstava, na koji će ići višak iznosa. Kod nas se razlikuje od prijašnjeg KBK-a, budući da su porezi drugačiji. Ako preplaćeni iznos ide prema budućim plaćanjima za istu naknadu, tada su BCC-ovi isti. Iznimka u slučaju da su kodovi prethodno promijenjeni odlukom Ministarstva financija. Također podsjećamo da se offset može provesti prema određenim pravilima: oni moraju pripadati istoj vrsti: savezni, regionalni ili lokalni. Nemoguće je, na primjer, odbiti federalni dio poreza na dohodak od budućih plaćanja poreza na promet.

Korak 16. Kod IFTS-a, koji prihvaća potvrde, obično je dupliciran.

Korak 17. Budući da više nema preplata, u našem primjeru, sljedeći redovi nisu ispunjeni. Tamo možete staviti razmake. Također, organizacije i individualni poduzetnici ne ispunjavaju treći list. Namijenjena je pojedincima koji nisu registrirani kao samostalni poduzetnici i koji nisu naveli svoj PIB.

Korak 18. Vraćamo se na prvi list i unosimo broj stranica i aplikacija. U predviđenim poljima podnositelji zahtjeva navode relevantne podatke.

Korak 19. Posljednji dio prijave ne bi trebao stvarati probleme prilikom ispunjavanja. Ovdje je potrebno pojasniti tko i kada podnosi žalbu, kao i navesti kontakt telefon. Desni dio ostaje prazan: namijenjen je oznakama inspektora Federalne porezne službe.

Kako vratiti novac

Ako poduzetnik (tvrtka) odluči vratiti iznos preplaćenog iznosa, treba koristiti drugi obrazac iz naloga Federalne porezne službe od 14. veljače 2017. broj MMV-7-8 /, predložen u Dodatku br. 8. Sadrži obrazac za vraćanje viška iznosa.

Pravila za ispunjavanje ovog dokumenta su otprilike ista. Stoga ih nećemo detaljno razmatrati, već ćemo dati primjer dovršenog dokumenta. Recimo, Kolosok LLC je preplatio PDV za prvo tromjesečje 2019. u iznosu od 15.732 rubalja i sada ga želi vratiti. Ovako će izgledati apel čelnika DOO.

Kada i kako se prijaviti

Prema Članak 78. Poreznog zakona Ruske Federacije, možete podnijeti zahtjev za prijeboj i povrat u roku od 3 godine od datuma plaćanja naknade. Dokumenti se mogu dostaviti na tri načina:

- osobno;

- poštom s vrijednim pismom s inventarom;

- u elektroničkom obliku putem telekomunikacijskih kanala ili putem osobnog računa.

Nakon zaprimanja takvog zahtjeva, porezno tijelo odlučuje hoće li mu udovoljiti ili ne. Služba o svojoj odluci obavještava poduzetnika u roku od 10 dana od dana zaprimanja zahtjeva. U pravilu, ako inicijativa dolazi od organizacije ili individualnog poduzetnika, FTS vrši usklađivanje izračuna. Ako inspektor sam otkrije preplatu, usklađivanje se može odbiti. Poduzetnik se ne oslobađa obveze podnošenja zahtjeva.