Gdje je za 1s revalorizacija deviznih sredstava. Revalorizacija novčanih sredstava: transakcije

Ponekad organizacije trebaju kupovati ili prodavati devize. Situacije može biti puno. Na primjer, uvozite ili izvozite robu, šaljete zaposlenike na službena putovanja u inozemstvo, otplaćujete zajam u strana valuta itd.

Postojeće zakonodavstvo obvezuje organizacije na ponovnu procjenu valutne bilance u rubaljima po utvrđenoj stopi. U slučaju devizne razlike u pozitivnom smjeru za vas, ona se odražava kao drugi prihod u BU i kao neoperativni prihod u NU. Iznos negativne razlike obračunava se na isti način, samo za potrošnju.

U ovom ćemo članku pogledati primjer kako se izvode operacije pretvorbe valuta u 1C 8.3 i razmotriti njihova knjiženja, odnosno kupnju i prodaju valute.

Prije nego što počnete raditi s valutom, morate konfigurirati program.

U slučaju da prijenos između strane valute i računa rublje traje više od jednog dana, morat ćete upotrijebiti srednji račun 57.

Iz odjeljka "Glavno" idite na.

U prozoru koji se otvori pronađite stavku pod nazivom "Račun 57 koristi se" Prijenosi u tranzitu "prilikom premještanja novac»I označi je zastavicom. Ovaj dodatak ne mora biti omogućen.

Također se preporuča provjeriti instalaciju drugog dodatka. U izborniku "Administracija" odaberite "Funkcionalnost". U prozoru postavki koji će se pojaviti otvorite karticu "Izračuni" i provjerite je li zastavica postavljena na stavci "Izračuni u valuti i USD". Već smo ga instalirali prema zadanim postavkama.

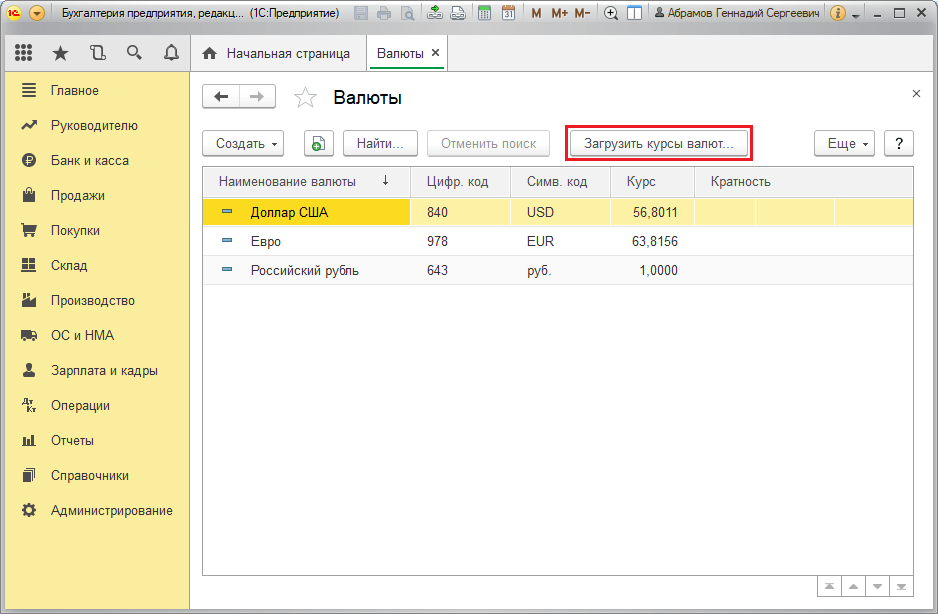

U odjeljku "Reference" odaberite "Valute".

Vidjet ćete popis svih valuta dodanih u program s njihovim cijenama. U ovom obrascu kliknite gumb "Preuzmi tečajeve valuta ...".

Program će zatražiti da odaberete one strane valute za koje želite preuzeti cijene. Označite okvire i kliknite gumb Preuzmi i zatvori. Zadani je trenutni datum, ali ga možete promijeniti.

Sada možete izravno prijeći na naš primjer prodaje i kupnje valute u 1C 8.3.

Prodaja valute

Otpis deviza

Razmotrimo primjer kada naša organizacija mora prodati 7000 američkih dolara Sberbanku za rublje. U početku 1C stvara nalog za plaćanje i na temelju toga. Nećemo razmatrati sam nalog za plaćanje i odmah ćemo prijeći na postupak terećenja, jer je tim nalogom potrebno izvršiti transakcije.

Navedite "Ostala poravnanja s drugim ugovornim stranama" kao vrstu transakcije. Primatelj u našem slučaju je PJSC Sberbank... Već smo s njim potpisali sporazum s nagodbama u USD. On je odabran na kartici ovog dokumenta. Slika ispod prikazuje karticu ovog ugovora.

Također ćemo naznačiti na računu za otpis 52 (Računi u stranim valutama) i na računu za namiru 57,22 (Prodaja u stranoj valuti). Uz to morate navesti svoju organizaciju i bankovni račun.

Pošaljite dokument i razmotrite njegova knjiženja. Vidite da se nije odražavao samo sam otpis, već i tečajne razlike.

Ako je valuta promijenila vrijednost od posljednje devizne transakcije, 1C će dodati i knjiženje za izračun revalorizacije salda valuta (ako je revalorizacija konfigurirana).

Račun na tekući račun

Nakon što banka primi 7000 američkih dolara, on će nam ih prenijeti u rubljima. Program se uzima u obzir u dokumentu.

Potvrda se popunjava automatski nakon istovara iz banke klijenta. Ipak, preporuča se provjeriti ispunjene detalje, posebno račun i iznos.

Pokreti ovog dokumenta prikazani su na donjoj slici.

Kupnja valute

U slučaju kupnje valute u 1C 8.3, trebate izvršiti iste radnje kao u prethodnom primjeru.

U ovoj situaciji otpis će imati oblik „Ostala poravnanja s drugom stranom“. U transakcijama za kupnju valute, umjesto 57,22, bit će 57,02 (Kupnja deviza). Račun na računu za namiru imat će oblik "Stjecanje deviza".

U okviru ovog članka bit će posvećeni glavni slučajevi nastanka tečajnih razlika, kao i način odražavanja tečajne razlike u 1C 8.3.

Prema članku 4. PBU-a 3/2006, vrijednost imovine i obveza u stranoj valuti ili k.u. za prikaz u računovodstvu i izvještavanju pretvara se u rublje. Razlika u procjeni koja je nastala kao rezultat toga naziva se tečaj.

Prema odredbi 5. PBU-a 3/2006, pretvorba se vrši po službenom tečaju prema rubljama, tj. po stopi Središnje banke Ruske Federacije ili po drugoj mogućoj stopi, ako je takva stopa utvrđena sporazumom stranaka. Druga stopa po dogovoru strana može biti, na primjer, USD + 1% stopa.

Sredstva se preračunavaju (u banci, na blagajni), kao i vrijednost "potraživanja" i "vjerovnika" * u stranoj valuti, što se provodi prema pravilima kao što su:

- Do datuma primitka ili otpisa DC-a u valuti / otplata obveza;

- Do datuma izvještavanja, tj. posljednjeg dana u mjesecu.

* Uplaćeni i primljeni predujmovi u ovoj strukturi ne podliježu revalorizaciji.

Razlika proizašla iz preračuna prikazat će se u računovodstvu kao ostali prihodi ili rashodi (zbog činjenice da je negativan ili pozitivan) na 91 računu. U porezu (porezu na dohodak) on se odražava kao vanredni prihod ili rashod na istom računu i neće se odraziti u STS-u.

Računovodstvo tečajnih razlika postavili smo u 1C 8.3

Da biste postavili tečajne razlike u 1C 8.3, prije svega morate pravilno postaviti detalje ugovora s drugom stranom. U ovom slučaju dolazi o ugovorima denominiranim u stranoj valuti.

U 1C: Računovodstvo 8.3, ugovor s drugom stranom može se naći na poveznici "Ugovori" elementa direktorija "Dobavljači" ili u direktoriju "Ugovori". Oba vodiča nalaze se u odjeljku "Vodiči - kupnja i prodaja".

Slika 1 - Odjeljak "Ugovori" elementa direktorija "Izvođači"

Slika 2 - Imenik "Ugovori"

Razmotrimo dva slučaja sklapanja ugovora u stranoj valuti.

Ako se zaključi sa stanovnikom, naselja se mogu odvijati samo u rubaljima, jer u skladu sa Zakonom od 10.12.2003 br. 173-FZ "O regulaciji i kontroli deviza" devizne transakcije između rezidenata su zabranjene.

U programu 1C 8.3 postavljanje sporazuma s rezidentom izraženo u valuti izgledat će ovako. U odjeljku "Izračuni" za varijablu "Cijena u" postavit će se vrijednost valute i prebaciti "Uplati" rublja će biti važni.

Slika 3 - Postavke sporazuma sa stanovnikom

Sporazum s nerezidentom podrazumijeva mogućnost međusobnih poravnanja u stranoj valuti, budući da u skladu sa Zakonom od 10.12.2003. br. 173-FZ, bezgotovinske devizne transakcije između rezidenta i nerezidenta mogu se obavljati bez ograničenja.

U programu 1C 8.3 postavljanje ugovora s nerezidentom izraženo u valuti izgledat će ovako. U odjeljku "Izračuni" za varijablu "Cijena u" i prebaciti "Uplati" postavit će se vrijednost valute.

Slika 4 - Postavke sporazuma s nerezidentom

Ako su detalji ispravno konfigurirani, a učitani tečajevi ažurni *, svi podaci potrebni za izračune automatski će se popuniti u 1C dokumentima.

* Cijene se mogu učitati u ručnom ili automatskom načinu rada u registar informacija "Tečajevi valuta".

Za ručno učitavanje otvorite direktorij "Valute" u odjeljku "Referentne knjige / Banka i blagajna" i kliknite "Učitaj tečajeve valuta".

Slika 5 - Imenik "Valute"

Dodaj u nova valuta u referentnoj knjizi možete kliknuti gumb "Izradi - Novo" ili odabrati potreban iz klasifikatora pomoću gumba "Izradi - Po klasifikatoru".

Slika 6 - Dodavanje valute iz klasifikatora

Za automatsko učitavanje izvode se postavke istoimenog zakazanog zadatka.

Obračunavanje tečajnih razlika u 1C 8.3

Dakle, ako su navedene postavke u programu 1C izvedene ispravno, tada se razlika u tečaju automatski odražava:

- Prema datumu rada, pomoću dokumenta koji registrira ovu operaciju. Primjerice, kroz dokumente „Primitak / otpis s tekućeg računa”, „Prodaja / primanje robe”.

- Na kraju mjeseca pomoću "Revalorizacije deviznih sredstava", koja se automatski pokreće u postupku "Zatvaranje mjeseca".

Odraz tečajnih razlika u 1C 8.3

Primjer # 1. U pogledu kupnje robe prema ugovoru u stranoj valuti

U našem primjeru, prema ugovoru s dobavljačem, roba je otpremljena prije plaćanja. Ovaj je događaj registriran putem dokumenta o primitku robe.

Slika 7 - Ugovor s dobavljačem

Slika 7 - Ugovor s dobavljačem

Stopa u "Primanju robe" automatski se popunjava iz registra podataka "Tečajevi valuta".

Slika 8 - "Primanje robe"

Slika 8 - "Primanje robe"

Slika 9 - Transakcije na "Primanju robe"

Slika 9 - Transakcije na "Primanju robe"

Uplata je izvršena nekoliko dana kasnije od pošiljke i registrirana je u programu pomoću dokumenta "Otpis s bankovnog računa". Tečaj valute u njemu automatski se popunjavao iz registra „Tečajevi valuta“, varijabla „Iznos“ sadrži vrijednost iznosa povlačenja u rubljama, varijabla „Iznos namire“ sadrži vrijednost iznosa povlačenja u valuti. Tečaj valute na datum plaćanja popunjava se u varijabli "Stopa namire".

Slika 10 - Dokument "Otpis s bankovnog računa"

Slika 10 - Dokument "Otpis s bankovnog računa"

Knjiženje na tečajnoj razlici u ovom je slučaju prikazano dokumentom "Otpis s računa poravnanja", budući da vrijednost vjerovnika je preračunata na datum podmirenja obveze, tj. na datum plaćanja.

Tečajna razlika jednaka je 702 752,79 - 706 446,64 \u003d | -3 693,85 | \u003d 3.693,85 rubalja. Dobivena vrijednost podudara se s vrijednošću u knjiženju na tečajnoj razlici Dt 91,02 - Kt 60,31 u dokumentu "Otpis s tekućeg računa". Tako se negativna tečajna razlika odrazila na računu 91,02 „Ostali troškovi“.

Slika 11 - Knjiženja na dokumentu "Otpis s bankovnog računa"

Slika 11 - Knjiženja na dokumentu "Otpis s bankovnog računa"

Primjer # 2. U pogledu trgovine valutama

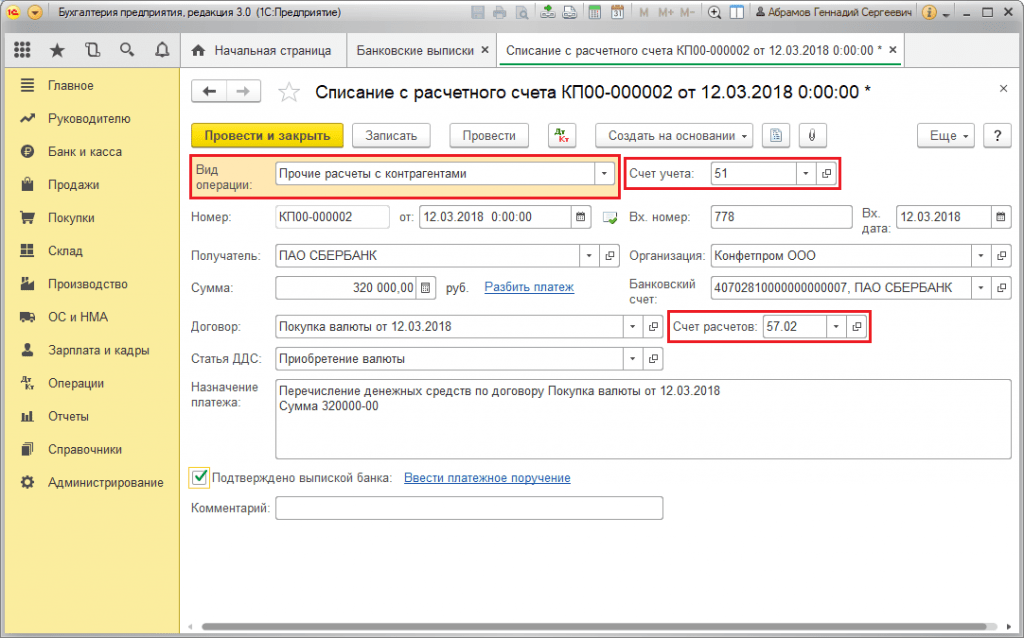

U sklopu operacije kupujući valutu prijenos DS-a u banku provodi se putem dokumenta "Otpis s računa za namiru" (vrsta "Ostala poravnanja s drugim ugovornim stranama"). Varijabla "Računovodstveni račun" sadrži račun 51 "Računi za namiru", a "Račun za namiru" - 57,02 "Kupovina deviza".

Slika 12. - Prijenos sredstava u banku za kupnju valute iz dokumenta "Otpis s bankovnog računa"

Slika 12. - Prijenos sredstava u banku za kupnju valute iz dokumenta "Otpis s bankovnog računa"

Slika 13 - Transakcije "Otpis s bankovnog računa"

Slika 13 - Transakcije "Otpis s bankovnog računa"

Za knjiženje kupljene valute na račun (odnosno strane valute) dolazi iz "Primanja na račun" s operativnim tipom "Pribava deviza". Redak "Računovodstveni račun" sadrži račun 52 "Računi u valuti", a "Račun za namiru" - 57,02 "Kupovina deviza". "Tečaj banke" sadrži tečaj koji je banka postavila za kupnju valute. Kurs Centralne banke popunjava se automatom u istoimenom rekvizitu na datum operacije Da bi se prikazala razlika, aktivira se "Odraz razlike u tečaju kao dio troškova".

Slika 14 - Pripisivanje kupljene valute na devizni račun putem "Potvrde na bankovni račun"

Slika 14 - Pripisivanje kupljene valute na devizni račun putem "Potvrde na bankovni račun"

DS u iznosu od 312.406,05 rubalja pripisuje se tečaju Centralne banke i prikazuje se transakcijama Dt 52 - Kt 57,02 "Kupnja strane valute".

Ovdje se razlika u tečaju javlja kao rezultat ponovnog izračuna DS-a na datum primitka, pa je prikazana u "Potvrdi na račun poravnanja".

Tečajna razlika jednaka je 312 406,05 - 315 700,00 \u003d | -3 293,95 | \u003d 3 293,95 rubalja. Primljena vrijednost podudara se s vrijednošću u razlici tečaja knjiženjem Dt 91,02 - Kt 57,02 u dokumentu „Primitak na tekući račun”.

Tako se negativna tečajna razlika odrazila na računu 91,02 „Ostali troškovi“. Knjiženje razlike u tečaju u 1C:

Slika 15 - Knjiženje razlike u tečaju prilikom kupnje valute u dokumentu "Račun na računu"

Slika 15 - Knjiženje razlike u tečaju prilikom kupnje valute u dokumentu "Račun na računu"

Iznos od 320.000,00 rubalja prebačen za kupnju deviza bio je veći od potrošenog iznosa 315.700,00. Stoga se saldo sredstava u iznosu od 320.000,00 - 315.700,00 \u003d 4.300 rubalja mora knjižiti na račun rublje pomoću dokumenta „Primitak na tekući račun“ s vrstom transakcije „Ostali račun“.

Operacija prodaja valuta provodi se na sličan način:

- Prijenos sredstava u banku s deviznog računa evidentira se u "Otpisu s bankovnog računa" s vrstom "Ostala poravnanja s drugim ugovornim stranama". Varijabla "Računovodstveni račun" sadrži račun 52 "Računi u valuti", "Račun za namiru" - 57,22 "Prodaja u stranoj valuti".

- Kreditiranje DS-a od prodaje deviza na račun rublje provodi se putem "Primanja na tekući račun" s vrstom operacije "Primici od prodaje deviza". "Računovodstveni račun" i "Račun poravnanja" sadrže račune 51, odnosno 57,22.

Primjer # 3. U pogledu preračuna na zadnji dan u mjesecu

Unutar rutinski rad "Revalorizacija deviznih sredstava" dokument se automatski pokreće u postupku "Zatvaranje na kraju mjeseca" smještenom u "Operacije / zatvaranje razdoblja" ili u "Operacije / zatvaranje razdoblja / redovne transakcije".

Slika 16 - Postupak "Zatvaranje mjeseca"

Slika 16 - Postupak "Zatvaranje mjeseca"

Prilikom obavljanja rutinske operacije "Revalorizacija deviznih sredstava", vrijednost stanja pretvara se u rublje za sve račune sa predznakom računovodstvo valuta po stopi Centralne banke Ruske Federacije u priručniku Valute. U slučaju revalorizacije deviznih sredstava, stanje u stranoj valuti smatrat će se nepromijenjenim.

Slika 17 - Transakcije revalorizacije deviznih sredstava

Slika 17 - Transakcije revalorizacije deviznih sredstava

Stanja u reguliranoj računovodstvenoj valuti (rubljama) izračunavaju se po tečaju navedenom u referentnoj knjizi valuta u vrijeme revalorizacije, stoga prije operacije trebate osigurati da su trenutni tečajevi valuta postavljeni na potreban datum izvještajnog razdoblja (posljednji dan u mjesecu).

Domaći poduzetnici imaju pristup poslovanju koristeći novčane jedinice drugih država. Ali sve izvršene operacije, od isplata gotovine do bezgotovinskih bankovni transferistrogo su regulirani zakonima Ruske Federacije. Članak u nastavku analizira revalorizaciju bilansa valuta i nijanse revalorizacije, bilježi značajke izračuna i računovodstvo tečajnih razlika.

Bit revalorizacije valutnih bilanci

Revalorizacija stanja deviznih sredstava poduzeća znači postupak njihovog pretvaranja u domaća novčane jedinice (RUB) po službenom tečaju Centralne banke na dan revalorizacije.

Provodi se:

- na datum registracije računovodstveni izvještaji (zadnji broj tromjesečja);

- kako fluktuacija tečaja varira;

- na datum prijenosa novčana masa s računa ili njegovo kreditiranje.

Postupak revalorizacije utječe na:

- masa valute na blagajni tvrtke;

- sredstva na računima;

- platna dokumentacija;

- financijska ulaganja.

Važno! Tečajna razlika izračunava se kao odstupanje između prethodne procjene u RUB i nove vrijednosti utvrđene na dan revizije.

Revalorizacija deviznih stanja pri kupnji

Pribavljanje deviza od strane tvrtki neophodno je za razvoj poslovanja, na primjer, za uvoz robe. U računovodstvu se trebaju formirati sljedeća knjiženja:

| Zaduženje | Kreditne | Komentar |

| 57 | 51 | Za kupnju deviza prenose se sredstva |

| 52 (1-3) | 57 | Strana valuta knjiži se na poseban račun |

| 10 | 57 | Odraz revalorizacije deviznih salda (razlika između tečaja Centralne banke i kupovine) |

| 91.2 | 57 | Računovodstvo bankarske provizije |

| 51 | 57 | Pripisivanje neiskorištenih iznosa |

U slučaju kada se strana valuta kupuje ne za obavljanje uvoznih poslova, u računovodstvu treba zabilježiti:

Dalje se odražavalo financijski rezultati iz izvedene operacije:

- Kada je tečaj Središnje banke manji u odnosu na nabavni tečaj, razlika (tečaj) uzima se u obzir kao sastavni dio troškova:

Dt 91,2 Kt 57

Iznos smanjuje dobit tvrtke.

- Čini se da se prihod iz poslovanja pod uvjetom da kotacija Centralne banke premašuje stopu kupnje:

Dt 57 Kt 91,1

Dobit tvrtke raste.

Primjer 1.Mattiola je kupio 4500 dolara. Svrha stjecanja deviza je isplata putnicima naknada za putovanje u inozemstvo.

Banka je primila 265,5 tisuća RUB.

Banka je kupila američki dolar po kursu od 57,3 rubalja po dolaru. Otpisao je proviziju za operaciju:

(265.500 / 4500 - 57,3) 4500 \u003d 7650 rubalja.

Revalorizaciju stanja u stranoj valuti treba izvršiti kako slijedi:

| Zaduženje | Kreditne | Iznos, tisuće rubalja | Opis |

| 57 | 51 | 265,50 | Naveden je novac za kupnju deviza |

| 52.1 (2-3) | 57 | 255,60 (4500 56,8) | Pripisivanje kupljene devize na tranzitni račun |

| 91.2 | 57 | 7,650 | Provizija banke |

| 91.2 | 57 | 2,250 ((57,3-56,8) 4500) | Primjećuje se tečajna razlika |

Tvrtka ima pravo poslati kupljenu valutu na:

- Plaćanje ugovora sklopljenih sa stranim ugovornim stranama:

Dt 60 Kt 52 (1-3)

- Financiranje troškova poslovnog putovanja u inozemstvo. Valuta koju je tvrtka primila na blagajnu odražava se na sljedeći način:

Dt 50 Kt 52 (1-3)

- Otplata zajmova primljenih u stranoj valuti:

Dt 66 Kt 52 (1-3)

Važno! Pri kupnji deviza potrebno je uzeti u obzir nastalu tečajnu razliku.

Značajke revalorizacije pri prodaji valute

U suvremeni uvjeti organizacije mogu prodati državi od 0 do 25% svoje devizne zarade. Ovaj se postupak odražava na sljedeći način:

Stanja valuta revaloriziraju se posljednjeg dana izvještajnog razdoblja. Mogući unosi po primitku:

- dobit Dt 91 Kt 99

- gubitak Dt 99 Kt 91,9

Važno! Nerealizirani prihod u stranoj valuti knjiži se na račun:

Dt 52,1 Kt 52. (1, 2)

Kapara i tečajne razlike

Iznosi izdanih ili primljenih predujmova podliježu računovodstvu po tečaju važećem na datum koji odgovara trenutku prijenosa novčane mase ili njenom primanju.

Na primjer, kada se sirovina kupuje uz prethodno plaćenu predujam, ona se obračunava po stopi koja je važila na dan prijenosa predujma.

Problemi u računovodstvu mogući su ako su nedovoljni da u potpunosti pokriju troškove isporučenih sirovina. Vrijednost kupljenog proizvoda oblikovat će se iz dvije komponente:

- Iznos predujma koji se uzima u obzir u skladu s ponudom na datum slanja.

- Trošak nije unaprijed pokriven. Izračunava se na temelju trenutne stope na dan kada je sirovina prihvaćena za računovodstvo.

Ranije navedeni predujam ne može se naknadno revalorizirati.

Značajke izračuna u stranoj valuti za kredite i zajmove

Krediti koje su primile tvrtke su:

- Kratkoročno (do 12 mjeseci).

- Dugoročno (više od godinu dana).

U prvom slučaju računi se koriste za njihovo knjiženje. 66, 66.21, 66.22, a transakcije se odražavaju na sljedeći način:

Za knjiženje dugoročnih zajmova u USD, €, £ koriste se računi. 67, 67,21, 67,22:

Računovodstvo zajmova u stranoj valuti provodi se na sličan način koristeći račune 66.23 i 67.23.

Izračun tečajnih razlika pri kupnji osnovnih sredstava

Kada ih kupi OS tvrtka, nematerijalna imovina u stranoj valuti prema prethodno zaključenim ugovorima, njihova se vrijednost utvrđuje ili po tečaju Središnje banke, ili prema drugoj kotaciji koju su stranke dogovorile na datum uključivanja imovine u računovodstvo Nakon nekog vremena se ne preračunava.

Samo dospjele uplate (ako postoje) podložne su revalorizaciji. Tada postoje tečajne razlike, pozitivne ili negativne.

Primjer 2.Tvrtka je kupila rashladnu opremu za 20 tisuća dolara. Stopa Centralne banke na dan kupnje: 57,4361. Plaćanje je odgođeno za mjesec dana.

Posljednjeg dana u mjesecu trebali biste preračunati dug za plaćanje. Kotacija Centralne banke iznosi 57,6587, što je više od prethodne. Tvrtka snosi troškove - za potpuno podmirivanje potrebna joj je veća količina rublja da bi se mogla nagoditi s drugom strankom:

Tečajne razlike u poreznom računovodstvu

Prihod primljen od preračunavanja deviznih bilanci ne odnosi se na dobit od prodaje proizvoda. Logično je da ne podliježe oporezivanju PDV-om.

Društvo vrši revalorizaciju deviznih salda ovisno o korištenoj metodi računovodstva vrijednosti.

Kako se tačno odražavaju fluktuacije tečaja u računovodstvu PDV-a prikazano je u tablici:

Primjer br. 3. Roba u vrijednosti od 12.000 eura otpremljena je 2. studenog (stopa 74,2256), a plaćena 26. studenog (cijena 75,1258). Pri uporabi metode mora se platiti PDV po stopi od 18%:

- razgraničenja 160 327,30 (12 000 74,2 256 0,18)

- gotovina 162.271,72 (12.00075,12580,18)

Tečajne razlike uzimaju se u obzir u neoperativni prihod (troškovi) točno kao u računovodstvu. To znači da kada su pozitivne, uključuju se u iznos koji podliježe porezu na dohodak.

Devizni dohodak po pojednostavljenom poreznom sustavu i osnovnom poreznom sustavu

Pojednostavljeni ljudi slobodno otvaraju devizne račune za poravnanja sa stranim partnerima.

Pojednostavljenim poreznim sustavom, prihodi i rashodi u stranoj valuti preračunavaju se u RUB prema tečaju Središnje banke koji se primjenjivao na odgovarajuće datume.

Prema Poreznom zakoniku, pojednostavljene osobe nisu obvezne:

- revalorizirati devizne bilance zbog promjena u kotacijama;

- provesti računovodstvo troškova i prihoda od takvog preračuna.

Stoga, za razliku od tvrtki koje se temelje na OSNO, za pojednostavljene ljude:

- ne nastaju iznosi u obliku pozitivnih (ili negativnih) tečajnih razlika.

- prihodi i troškovi određuju se jednom - na datum prihoda ili rashoda.

Objašnjenje takvih značajki je gotovinska metoda, što je osnova pojednostavljenog poreznog sustava.

Važno! Tečajne zarade podložne su konverziji u RUB po tečaju Centralne banke koji vrijedi na dan kada je uključen u prihod. Pripisuje se tranzitnom (a ne tekućem) deviznom računu. Predujmovi u stranoj valuti uključuju se u prihod na isti način.

Troškovi tvrtke nastali zbog deviznih zajmova uključuju:

- kamate koje se moraju redovito plaćati;

- rezultat revalorizacije nastalih %% tečajnih razlika;

- minus razlike između cijena Centralne banke i domaćeg tržišta koje nastaju prilikom kupnje deviza potrebnih za pravodobno izvršavanje ugovora o zajmu;

Dodatni troškovi povezani s troškovima ugovora o jamstvu, osiguranja kreditnih rizika, bankarskih garancija također su uključeni u ovaj popis.

Pravila za revalorizaciju deviznih salda

Da bi se devizna sredstva revalorizirala u skladu s uputama, treba se pridržavati sljedećih pravila:

- Svaka transakcija u stranoj valuti koja se provodi uz sudjelovanje financijskih institucija mora se unijeti u dnevni list bilanca stanja u rubljama.

Ali za kontrolu i analizu dopušteno je koristiti računovodstvene registre transakcija i softver u stranoj valuti. Banka svojim klijentima pruža izvještaje u dvije valute.

- Potreban je ponovni izračun za sva dolazna stanja na deviznim računima. Iznimka su iznos pretplate za robu (izdanu ili primljenu), predujmove za usluge ili skup izvedenih radova. Da biste ih odrazili, trebali biste koristiti račune salda za računovodstvo međusobnih poravnanja koja se provode u transakcijama s partnerima.

- U slučaju da su analitički računi pripremljeni samo u stranoj valuti, salda svakog računa bilance stanja koja se usklađuju odražavaju se u rubaljima po tečaju Centralne banke istovremeno u:

- računovodstveni registri;

- oblici analitičkog i sintetičkog računovodstva.

Popularna pitanja

Pitanje 1. Uključeno je u oporeziva osnovica za tečajnu razliku PDV-a?

Odgovor: Tečajne razlike koje se neizbježno pojavljuju pri prevođenju deviznih bilanci priznaju se u poreznom računovodstvu kao izvan operativni prihod, a ne od prodaje. Stoga njihov iznos nije uključen u osnovicu za PDV.

Pitanje 2. Moram li paralelno s tečajnim razlikama izračunati i razlike u zbroju?

Odgovor: Koncept razlike u iznosu iz Poreznog zakona isključen je još 2015. Sve razlike koje proizlaze iz prevođenja bilansa valuta smatraju se tečajnim razlikama.

Pitanje 3. Kada se pojavljuje tečajna razlika?

Odgovor: Nastaje kao rezultat revalorizacije deviznih obveza i imovine na datum:

- Izvještavanje;

- Otplata obveze.

Pitanje 4. Koja je najčešća i najjednostavnija razlika u tečaju?

Odgovor: To uključuje razliku koja proizlazi iz revalorizacije deviznih stanja na računu tvrtke.

5. pitanje. Kako izvršiti ponovni izračun ako je vrijednost obveza ili imovine izražena u stranoj valuti, čiju stopu ne daje Centralna banka?

Odgovor: Koristi se kotacija Središnje banke u američkim dolarima za rublje i nestandardna valuta za američki dolar. Možete uzeti u obzir podatke informacijski sustavikao što su Bloomberg ili Reuters.

Tijekom razvoja gospodarskih veza s strane tvrtke, domaći poduzetnici otvaraju račune u stranoj valuti. Financijski radnici moraju se izbliza upoznati s revalorizacijom deviznih bilanci, tečajnim razlikama, te ih, prema tome, znati ispravno prikazati u računovodstvenim dokumentima.

Organizacija može imati račune ne samo u rubaljima, već i u valuti drugih država. Takvi se računi otvaraju kada zbog prirode djelatnosti tvrtka treba izvršiti nagodbe s inozemnim partnerima, kupiti sirovine i materijale za devize, uvesti ostalo materijalne vrijednosti... Zakon ne nameće ograničenja gospodarstvenicima pri otvaranju takvih računa.

Međutim, budući da su sve financijske obveze, kao i porez i računovodstvo na teritoriju Ruska Federacija izvodi se isključivo u nacionalna valuta, zbog kolebanja tečaja, očitavanja računa valuta povremeno se mijenjaju, a te promjene moraju se pratiti i uzimati u obzir.

Razmotrimo značajke revalorizacije stanja na deviznim računima organizacija, suptilnosti računovodstva i porezno računovodstvo za ove operacije.

Svrha valutnih poravnanja

Bankovno poslovanje s valutom predviđa polog ili povlačenje valute s računa. Ti su postupci zabilježeni u bankovnim izvodima i priloženim dokumentima o namiri. Na temelju tih dokumenata odvija se računovodstvo novčanih sredstava u dinamici aktivnosti organizacije.

Zašto poduzeću može trebati devizni račun:

- kupnja strane valute od strane rezidenta od strane rezidenta (u granicama dopuštenim zakonom);

- plaćanja u stranoj valuti;

- devizne transakcije između rezidenata i nerezidenata (kupnja valute i / ili vrijedni papiri, otuđenje, upotreba kao sredstvo plaćanja);

- prijelaz vrijednosti valuta granice Ruske Federacije;

- otplata deviznog zajma;

- plaćanje službenih putovanja u inozemstvo;

- potvrde s računa koji nije otvoren u Ruskoj Federaciji.

Značenje revalorizacije valute

Nije važno u kojoj valuti je otvoren račun i izvršene transakcije. Pri obavljanju računovodstva potrebno se voditi odredbama isključivo ruskog zakonodavstva. To znači da se strana valuta za računovodstvo mora preračunati u protuvrijednosti rublja na trenutna stopa Središnja banka RF.

Na ovaj način, revalorizacija deviznih bilanci- ovo je periodično uspostavljanje rubljevske protuvrijednosti novčanih sredstava na računu organizacije po stopi Centralne banke Ruske Federacije.

BILJEŠKA! Organizacija bi trebala mapirati pravila za vršenje revalorizacije valutnih bilanci u svojoj računovodstvene politike u obliku unutarnjeg propisa.

Mogući rezultati revalorizacije

Zbog kolebanja tečaja neizbježno će doći do odstupanja koja se mogu izračunati usporedbom pokazatelja prethodne revalorizacije s posljednjim izvršenim izračunom. Rezultat dobiven u obliku određenog iznosa može se pokazati:

- pozitivan - tečajna razlika premašuje prethodni pokazatelj, što znači da je poduzeće osnovano dodatni prihod (knjigovodstvena stavka "Ostali prihodi");

- negativan - zbog kolebanja tečaja, tvrtka je izgubila određenu količinu sredstava (što se odražava u "Ostali troškovi").

Vremenski okvir za revalorizaciju

- na dan kada je izvršena operacija polaganja ili povlačenja valute;

- na dan kada se izrađuje računovodstveno izvješće;

- posljednjeg dana svakog kalendarskog mjeseca.

Pokazatelj deviznog tečaja Centralne banke Ruske Federacije na navedeni datum osnova je za izračun revalorizacije deviznog salda na računu organizacije.

Obračun revalorizacije valute

Provesti računovodstvo računovodstvene transakciješto se tiče kretanja valute, postoji račun 52 "Računi valuta", koji ima 2 podračuna za poravnanja u zemlji i inozemstvu. Razmotrimo kako se formira ravnoteža za razne operacije s valutom: podsjećamo da se one moraju odražavati isključivo u rubaljima.

Transakcije kupnje valute

Organizacije mogu kupiti devize za razne svrhe uplaćujući ih na svoj devizni račun. Štoviše, u knjigovodstvene evidencije izvršit će se sljedeći unosi:

- terećenje 57 „Transferi“, kredit 51 „Tekući račun“ - sredstva za kupnju deviza prenose se s računa organizacije;

- terećenje 52.1 "Valutni računi", kredit 57 "Transferi u tranzitu" - knjiženje kupljene valute na poseban račun tvrtke;

- terećenje 10 "Materijali", kredit 57 "Transferi u tranzitu" - odraz rezultata revalorizacije salda valute na računu (razlika između tečaja Centralne banke Ruske Federacije i otkupnog kursa), kao i zaseban unos - računovodstvo provizije banke;

- terećenje 51 "Tekući račun", kredit 57 "Transferi u tranzitu" - kreditiranje neiskorištenih sredstava.

Ako se valuta ne kupuje za namire uvoza, knjiženje je lakše:

- terećenje 57 “Transferi”, kredit 51 “Tekući račun” - prijenos novca za kupnju valute;

- terećenje 52.1 "Valutni računi", kredit 57 "Transferi u tranzitu" - knjiženje sredstava na tranzitni račun;

- terećenje 91.2 "Ostali troškovi", kredit 51 "Tekući račun" - sredstva isplaćena banci kao naknada.

Posljednjeg dana u mjesecu odražava se revalorizacija stanja valuta:

- u slučaju dobiti - na teret 91,9, kredit 99;

- u slučaju gubitka - na teret 99, kredit 91,9.

Transakcije prilikom primanja valute od ugovornih strana

Ako je tvrtka primila valutu kao plaćanje robe ili usluga od stranih partnera, taj novac mora se knjižiti na tranzitni račun (terećenje 52.1, kredit 62).

VAŽNA INFORMACIJA! Organizacija mora prodati 50% tako primljenih deviznih sredstava unutar zemlje. Kršenje ovog zahtjeva opterećeno je novčanom kaznom u iznosu od nerealizirane valute.

Transakcije poravnanja u valuti

Nakon kupnje valute, tvrtka je može koristiti u svrhe dopuštene zakonom:

- platiti obveze prema stranim ugovorima (terećenje 60, kredit 52,1);

- izdati putne naknade za inozemstvo (terećenje 50, kredit 52,1);

- otplatiti devizne kredite (zaduženje 66, kredit 52,1).

Ostvarivanje devizne zarade

Kao što je gore spomenuto, polovica devizne zarade mora se prodati na domaćem tržištu, ako u roku od tjedan dana ta sredstva nisu otišla u nagodbe s inozemnim partnerima. To bi se u bilanci trebalo odražavati na sljedeći način:

- zaduženje 57, kredit 52,1 - smjer deviznih sredstava za prodaju;

- terećenje 51, kredit 91.1 - knjiženje na račun primljenih iznosa u stranoj valuti;

- terećenje 91.1, kredit 57 - otpis realiziranih novčanih sredstava;

- terećenje 91,2, kredit 51 - knjiženje troškova prodaje.

Nerealizirani dio devizne zarade knjiži se na račun knjiženjem: terećenje 52.1, kredit 52.1.2.

Porezno računovodstvo revalorizacije deviznih bilanci

Čak i ako je prihod ostvaren kao rezultat revalorizacije, ne može se priznati kao dobit od prodaje, stoga nema pravo na oporezivanje. To treba uzeti u obzir u neoperativnom dohotku, što će malo povećati porez na dohodak i plaćanja poreza o pojednostavljenom poreznom sustavu.

U slučaju gubitka (negativne tečajne razlike), ta se sredstva moraju pripisati izvan operativnim troškovima, što će opet utjecati na porez na dobit. U slučaju gubitaka za porezne obveznike pojednostavljenog poreznog sustava, neće doći do promjena porezne osnovice (na temelju pisma Ministarstva financija Ruske Federacije od 25. srpnja 2012.)

TAKO, važnost računovodstvenog i poreznog računovodstva za revalorizaciju deviznih salda rezultat je mogućnosti dodatne dobiti ili gubitka u organizaciji na određeni datum.

2017-05-20T12: 15: 02 + 00: 00Zašto trebate " Revalorizacija valute"? Ovo mi pitanje često postavljaju računovođe početnici, jer još nisu naišli u praksi na devizne transakcije i ne razumijem odakle dolazi ova revalorizacija, kako se izračunava i je li potrebna. Riješimo to jednom zauvijek na primjeru 1C: Računovodstvo 8.3, revizija 3.0. Prvo, revalorizacija se događa "sama od sebe" kada zatvaranje mjeseca.

Drugo, nastaje samo za organizacije koje su imale devizne transakcije.

I zato.

Prema PBU 3/2006 o računovodstvu imovine i obveza čija je vrijednost izražena u stranoj valuti, imamo:

Vrijednost imovine i obveza, izražena u stranoj valuti, mora se preračunati u rublje za prikaz u računovodstvenim i financijskim izvještajima.

Prijevod se vrši na datum transakcije u stranoj valuti i na datum izvještavanja.

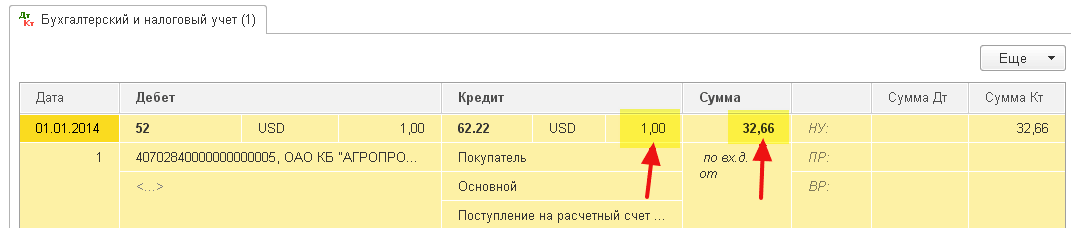

01.01.2014 kupac prebacio na naš tekući račun 1 dolar.

Ožičenje će biti sljedeće:

D52 K62 1 USD (32,6587 rubalja)

Napominjemo da smo istovremeno bilježili iznos transakcije u valuti transakcije (1 dolar) i u rubljama po tečaju na datum transakcije (na dan 1. siječnja 2014. tečaj dolara bio je točno 32,6587 rubalja).

Ispada to svi devizni računi vode svoje monetarni pokazatelji u dvije dimenzije odjednom: u valuti računa i u rubljama (glavna valuta reguliranog računovodstva za Rusiju).

Tako će na kraju dana 01.01.2014. Stanje na računu 52 iznositi 1 USD i istovremeno 32,6587 rubalja.

Sve je u redu, ali vrijeme prolazi. Tečaj dolara se mijenja. I sada na kraju mjeseca (31.01.2014.) Za jedan dolar daju 35,2448 rubalja.

Ako pogledamo stanje na 52 računa na kraju mjeseca, vidjet ćemo da, unatoč činjenici da se stopa promijenila, još uvijek postoji 1 USD i 32,6587 rubalja. Ali znamo da jedan dolar više ne odgovara 32,6587 rubalja, već 35,2448 rubalja! Pojavila neusklađenost između iznosa stanja u dolarima i iznosa salda u rubaljima.

Dakle, upravo taj preračun vrijednosti imovine i obveza u stranoj valuti u datum izvještavanja (to jest mjesečno) upravo je izmišljeno kako bi se svaki put na kraju mjeseca vratila ta korespondencija između valute i rubalja.

U ovom slučaju, revalorizacija za račun 52 na dan 31.01.2014. Izgledat će ovako:

D52 K91.01 2.5861 rubalja

Tako smo saldo rublja za račun 52 iz drugog prihoda procijenili za 2,5861 rubalja. Ispada da je tečaj narastao tijekom ovog mjeseca - otuda i prihod organizacije. Kad bi tečaj pao, naprotiv, nastali bi i drugi troškovi.

Dakle, nakon revalorizacije, stanje zaduženja na računu 52 na kraju dana 31.01.2014. Iznosit će 1 USD i istodobno 35,2448 rubalja.

Ali vrijeme prolazi. A krajem veljače, za 1 dolar već daju 36,0501 rubalja. To znači da smo ponovno imali nesklad između dolara i rubalja na računu 52, a istodobno je postojao i drugi prihod zbog povećanja stope za veljaču.

Nova revalorizacija dat će sljedeća knjiženja:

D52 K91.01 0,8053 RUB

I saldo zaduženja na računu 52 na kraju dana 28. 02. 2014. bit će isti 1 USD i istodobno 36.0501 rubalja.

I tako ćemo precjenjivati \u200b\u200bunedogled, sve dok imamo ne-nulti ostatak pri 52 brojanja. Računi ostalih valuta revaloriziraju se na isti način.

Evo kratke teorije revalorizacije deviznih fondova u Hrvatskoj računovodstvo... Sada da vidimo kako se sve to implementira u program na primjeru 1C: Računovodstvo 8.3 (revizija 3.0):

Učitavanje tečaja valuta za 2014

Postavljanje računa valuta (USD)

Da biste to učinili, idite na odjeljak "Glavno" -\u003e "Organizacije" i tamo otvorite našu organizaciju ():

Na kartici organizacije na gornjoj ploči odaberite stavku "Bankovni računi":

Na otvorenom popisu računa kliknite gumb "Stvori" i popunite karticu tekućeg računa na sljedeći način (broj računa i BIC navedeni su kao primjer; obavezno odaberite valutu računa USD):

Kliknite "Spremi i zatvori".

Od kupca vršimo primitak sredstava

Da biste to učinili, idite na odjeljak "Banka i blagajna" i tamo odaberite stavku "Bankovni izvodi":

Kliknite gumb "Potvrda" i popunite bankovni izvod kako slijedi (potvrda od 01.01.14. USD; od bilo koje druge ugovorne strane prema bilo kojem ugovoru; računovodstveni račun - 52; bankovni račun - onaj koji smo upravo stvorili):

Kliknite "Objavi i zatvori".

Gledamo transakcije s dokumentima (gumb DtKt u dnevniku izvoda):

Vidimo da je 1 dolar kapitaliziran na računu 52 prema tečaju na dan 01.01.2014. (O tome kako pregledati tečajeve za određeni datum u 1C: Računovodstvo).

Zatvaranje mjeseca za siječanj

Idite na odjeljak "Operacije" i tamo odaberite stavku "Zatvori mjesec" ():

Odaberite razdoblje siječanj 2014. i kliknite "Izvrši zatvaranje mjeseca".

Zatim pronalazimo stavku "Revalorizacija deviznih sredstava", kliknite je i odaberite "Prikaži transakcije":

Evo naše tečajne razlike od 2,58 rubalja:

Vratimo se na kraj mjeseca za siječanj 2014. i tamo pronađite gumb "Izračun pomoći". Pritisnite ga i odaberite stavku "Revalorizacija deviznih sredstava":

Program će generirati izvješće s izračunima za revalorizaciju deviznih sredstava:

Zatvorite mjesec na isti način kako biste bili sigurni da se naše procjene podudaraju s ponašanjem programa.

Super smo, to je sve

Ako to ne pomogne, onda je vrlo vjerojatno da se račun na kojem očekujete izračun tečajne razlike unosi na vašu listu računa posebnim postupkom revalorizacije.