Preračun poreza na dohodak u 1 s 8.2. Kako u konfiguraciji prikazati ponovni izračun poreza na dohodak (porez na dohodak)? Dodatak porezu na dohodak

Dodatak porezu na dohodak

Ako sredstvo za zadržavanje poreza nije zadržalo regulirano važeće zakonodavstvo porez na dohodak pojedinci od svog zaposlenika ili zadržao iznos manji nego što bi trebao biti, tada se razlika koja nedostaje mora naplatiti od poreznog obveznika.

Ako zaposlenik i dalje radi u poduzeću, nakon ispravke pogreške ili promjene statusa (npr. porezni rezident) prilikom provođenja sljedeći obračun poreza na dohodak u programima na platformi 1C poduzeće 8 iznos koji nedostaje automatski će se naplatiti i odbiti.

U slučaju da se otkrije neplaćanje poreza na dohodak kada ne postoji mogućnost zadržavanja poreza po odbitku (na primjer, nakon otkaza zaposlenika ili nakon završetka porezno razdoblje), onda tvrtka neće moći naplatiti porez na dohodak... Prema stavku 5. članka 226. Poreznog zakona Ruske Federacije, u ovom slučaju porezni agent mora pismeno obavijestiti poreznog obveznika i porezno tijelo (na mjestu vaše registracije) o nemogućnosti prikupljanja poreza na dohodak i navođenja iznosa poreza u obliku 2-porez na dohodak, odobren naredbom Federalne porezne službe Rusije od 17. studenog 2010. br. MMV-7-3 / [e-pošta zaštićena]

Za to je potrebno u programu oblikovati sustav 1C poduzeće 8 Pomozite 2-NDFL u papiru ili u elektroničkom obliku i pošaljite ga poreznom tijelu u mjestu registracije.

Povrat poreza na dohodak

Ako iz bilo kojeg razloga zadržavatelj zadrži veliku porezna stopa iz prihoda poreznog obveznika mora se vratiti razlika. Povrat i prekomjerno naplaćeni i plaćeni iznosi poreza regulirani su poreznim zakonom Ruska Federacija (Članci 78. i 79.). U novo izdanje Klauzula 1. članka 231. Poreznog zakona Ruske Federacije, koji je stupio na snagu 1. siječnja 2011., precizira postupak vraćanja poreza na dohodak poreznom obvezniku, iz kojeg je porezni agent zadržao porez koji premašuje trenutnu stopu.

Ako je razlog zadržavanja većeg iznosa poreza promjena stanja dohotka ili odbitaka, tada od početka tekuće godine porezni agent mora o tome obavijestiti poreznog obveznika u roku od 10 dana od dana otkrivanja pogreške. U tom je slučaju potrebno naznačiti točan iznos koji je zadržan preko utvrđene stope. Oblik prijave poreznog obveznika nije utvrđen važećim zakonodavstvom, stoga može biti proizvoljan.

Iznos poreza na dohodak zadržan preko utvrđene stope podliježe povratu, čija je osnova pisana izjava poreznog obveznika (stavak 1., članak 231. Poreznog zakona Ruske Federacije)... Zbog toga je u obavijesti poreznog obveznika o prekomjernom porezu po odbitku potrebno naznačiti upozorenje o potrebi pisanja pismene prijave za povrat. Povrat poreza na dohodak moguć je samo u bezgotovinskom obliku. Dakle, prilikom sastavljanja zahtjeva porezni obveznik mora navesti podatke o osobnom bankovnom računu na koji će se sredstva prenijeti.

Povrat iznosa poreza na dohodak u programima 1C poduzeće 8na primjer u 1C ZUP 8 ( 1C: Plaće i upravljanje osobljem 8) trebate izvršiti radnje sljedećim redoslijedom:

- unesite dokument u bazu podataka Povrat poreza na dohodak: Desktop programa 1C: Plaće i upravljanje osobljem;

- idite na karticu "Porezi i doprinosi";

- odaberite izbornik "Prijava poreza na dohodak".

- Prijenos sredstava na temelju knjiženog dokumenta.

Bilješka! Odgovornost za neprijavljivanje prekomjerno zadržanog poreza nije predviđena važećim zakonodavstvom. Obaviješteni zaposlenik može pridržati pravo da na njemu ne inzistira povrat poreza na dohodak... Odnosno, ako zaposlenik nastavi raditi i nije dostavio zahtjev za povrat poreza na dohodak, tada će se u naknadnim izračunima poreza na dohodak u programima zadržani iznos koji prelazi stopu automatski knjižiti u korist.

Dobar dan.

Ovo nije prvi put da se susrećem s takvim problemom u tipičnim konfiguracijama 1C 3.0 prilikom izračunavanja plaće... Pri čemu dolazi i oko 1C Plaće i upravljanje osobljem 3.0, te oko 1C Enterprise Accounting 3.0. U 1C, pri izračunavanju plaća na platnom spisku ili na platnom spisku, izlazi iznos "Pretjerano zadržani porez na dohodak". Odakle je došlo? Gdje to mogu vidjeti? Kako ga ukloniti, barem rukama? Kako mogu spriječiti njegovo ponovno pojavljivanje?

Najgore je što utječe na iznos koji treba platiti zaposleniku. U većini slučajeva iznos pretjerano zadržanog poreza na dohodak jednak je porezu na dohodak obračunatom u tekućem mjesecu, iako nisu moguće slučajnosti.

U ovom se članku neće raspravljati o tome kad se stvarno dogodi pretjerano zadržani porez na dohodak, reći ću vam o najbanalnijem slučaju kada se pojavi u programu, ali ne bi trebao biti. U 3.0 revizijama ovu je pogrešku vrlo lako postići i nije odmah jasno što učiniti s njom.

Dakle, danas predlažem da se pozabavite tim problemom. Nadam se da će mi se mnogi zahvaliti)) Ne štedite na komentarima, registracija traje 5 sekundi, ne šaljem neželjenu poštu svojim posjetiteljima

Krenimo redom. Prvo što vam želim reći je metodologija za obračun neopravdano zadržanog poreza na dohodak i razlozi za njegov netočan izgled.

Kao što znate, u karticama poreza na dohodak postoje stvari kao što su „obračunati porez na dohodak” i „plaćeni porez na dohodak”, u praksi su oni gotovo uvijek jednaki, ali u teoriji se mogu razlikovati. Na primjer, ako zaposleniku nije isplaćena obračunata zarada. Dakle, budući da je to moguće, onda u 1C takve situacije treba bilježiti i čuvati. Registar akumulacije koristi se u računovodstvene svrhe " Obračuni poreznih obveznika s proračunom poreza na dohodak". Dokumenti razgraničenja čine u njima kretanje" dolaska ", a izvještaji o plaćanju" kretanje ".

U ovom se slučaju uzima u obzir porez na dohodak, kao što je poznato na obračunskoj osnovi. Oni. program analizira sva kretanja s početka godine do kraja tekućeg mjeseca (ovjereni zahtjevi za gledanje 100%). Sukladno tome, ako je prethodno plaćeno za zaposlenika bilo više nego što je naraslo (dobro, nikad se ne zna), tada zaposlenik mora te iznose platiti u svoje ruke. Primjerice, naplaćeno je 3900 rubalja poreza na dohodak za cijelu godinu i plaćeno 4000 rubalja, što znači da prilikom izračuna tekućeg mjeseca moramo platiti osobi 100 rubalja više.

Sada o uzroku pogreške: Izračunali ste plaću, sve provjerili i sve vam se svidjelo, formirate platni spisak, objavite. Imamo u registru akumulacije "Obračuni poreznih obveznika s proračunom za porez na dohodak" postoji prihod ostvaren dokumentom "Obračun plaća", a trošak dokument "Izjava u banci". Primici i izdaci su jednaki, sve je lijepo. Nakon toga, iz bilo kojeg razloga preračunavate plaću, bez raspodjele izvoda... Nije čak potrebno dopunjavati obračunske stavke, dovoljno je iznos prilagoditi ručno, a porez na dohodak automatski se preračunava. Prilikom izračunavanja, knjigovodstvena evidencija zanemaruje vlastita kretanja, to je točno, ali vidi kretanje naše izjave. Kao rezultat toga, platili smo porez na dohodak bez obračunate dobiti, trošak bez dohotka. A ovaj iznos ide " Nepotrebno suzdržani porez na dohodak".

Sada gdje to vidjeti: To ćete najvjerojatnije vidjeti samo u izvješću ili ćete primijetiti da je izjava nakon ponovnog popunjavanja povećala iznos plaćanja. Činjenica je da je prema zadanim postavkama taj 1C Enterprise Accounting 3.0, da je u 1C Plaća i ljudski potencijali 3.0 polje u kojem se taj iznos skriva skriveno u svim dokumentima.

Za početak učinimo sljedeće: u obliku iskaza razgraničenja pritisnite gumb "sve radnje". Na padajućem izborniku odaberite "Promijeni oblik". Ako ste ovdje aktivirali pločicu s podacima o porezu na dohodak, odmah ćete vidjeti "porez koji se vraća natrag". Označite okvir pokraj njega.

Voila, našli smo neprijatelja. Barem ga vidimo. Hvala nebesima, ako se program pravilno završi, ova će postavka biti spremljena i nećete je morati ponoviti. Sad je neprijatelj uvijek vidljiv i uvijek ga možete unaprijed otkriti.

Ovo je polje prisutno u svim obračunskim dokumentima, gdje se porez na dohodak odmah obračunava. U računovodstvu je ovo jedan dokument, a u ZUP-u ih je hrpa.

Sada kako to popraviti: ovdje nije tako jednostavno, čak je i u ZUP-u zamišljeno da se porez na dohodak smatra samim sobom i njegovo ručno prilagođavanje nije prikladno. Možete dvostruko zabiti količinu, ali prije nego što vam dopusti da je uredite, program će se pobrinuti da ste u svom umu postavljanjem glupog pitanja. I tako na svakoj liniji. ne samo da će tražiti, već će ispravljene crte označiti kao ručno uređene (podebljano), što može utjecati na automatski preračun prilikom uređivanja troškova. ali 1C nas nije napustio na drugi način.

Sada kako to spriječiti?: vrlo je jednostavno (vjerojatno) - distribuirati izjave prije uređivanja optužbi.

U malim uredima to je dovoljno, ali u velikim, u kojima paralelno smatram plaću nekoliko ljudi, to nije prikladno. Obično se služim jednostavnom obradom koja analizira prisutnost "Prekomjerno zadržani porez na dohodak", pronalazi dokumente koji su ga formirali, ispravlja tabelarni dio obračunskog dokumenta za "porez na dohodak", resetira iznose u stupcu " povrat poreza "i proslijedit će dokument. Plus je što ne potvrđuje potvrdni okvir ručnog podešavanja u redovima. Ne treba dodirivati \u200b\u200bsvaki redak dokumenta. Neće joj nedostajati niti jedan dokument.

Obrada je jednostavna za upotrebu, ima potvrdni okvir "samo izvješće" i polja za odabir razdoblja. Ako je potvrđen potvrdni okvir "only report", obrada ne poduzima ništa, već samo navodi imena dokumenata, ako ih ima. Oni. može se koristiti i kao test.

Ako ga želite ugraditi u bazu, izmijenite ga prema uputama u članku Izrada vanjske obrade za upravljane obrasce. Jednostavna obrada, s mogućnošću registracije za dodatna izvješća i obradu.

Hvala na pažnji, vidimo se uskoro. Napišite recenzije.

Kad zaposlenik prima dohodak, organizacija je kao porezni agent dužna obračunati porez na dohodak od oporezivog dohotka zaposlenika, zadržati ga i prenijeti zadržani iznos u proračun (klauzula 1. članka 226. Poreznog zakona Ruske Federacije).

Pretjerano zadržani porez na dohodak nastaje u sljedećim situacijama:

- Odbici se pružaju retroaktivno.

- Pri promjeni statusa iz nerezidenta u rezidenta.

- Obavljanje bilo kakvih ponovnih izračuna. Primjerice, kad je zaposleniku isplaćena plaća za mjesec dana, a kasnije se ispostavilo da je odobren neplaćeni dopust.

Odbici se pružaju retroaktivno

Razmotrite kako se nepotrebno smatra na primjeru kada je zaposlenik retroaktivno napisao zahtjev za odbitak. U ostalim slučajevima trebate postupiti na isti način.

Primjerice, zaposlenik je podnio zahtjev za odbitak ne u siječnju, već u ožujku. Već je obračunata plaća za siječanj, veljaču i obračunat porez na dohodak.

Kako registrirati pravo na standard odbitak poreza za porez na dohodak u 1C ZUP 3.0 (2.5), pogledajte naš video:

Prva varijanta događaja: kada je ukupan iznos poreza na dohodak za tekući mjesec pozitivan

V 1C 8.3 ZUP 3.0ovako izgleda izračun plaće za siječanj 2016. godine: oporezivi prihod iznosit će 16.500 rubalja. i porez na njega 2 145 rubalja. Sličan izračun izvršit će se za veljaču 2016 .:

U ožujku 2016. zaposlenik napiše zahtjev za odbitak za jedno dijete:

Pri izračunu plaće za ožujak 2016. obratimo pažnju na karticu poreza na dohodak. Na kartici Razgraničenja izračun će biti isti kao u siječnju i veljači:

Prvo, vidimo da je primijenjen odbitak od 1400 rubalja. (popunjava se stupac Primijenjeni odbitci). Drugo, pored retka za ožujak 2016. pojavljuju se i redovi iz prethodnih mjeseci. Porez u iznosu od -182 rubalja. odgovara iznosu poreza koji treba preračunati uzimajući u obzir odbitak, tj. 1 400 * 13% \u003d 182 rubalja. Tako će se u ožujku preračunati porez na dohodak i uzeti u obzir iznosi poreza za siječanj i veljaču. Isplatom plaće za ožujak zadržava se porez uzimajući u obzir ovaj preračun:

V 1C 8,2 ZUP 2,5 izračun će biti sličan. Razlika je samo u načinu na koji se unose podaci o odbitku.

U 1C za računovodstvo plaća 2.5 da biste zaposleniku dodijelili odbitke, trebate otvoriti karticu pojedinca (radna površina - evidencija osoblja - vidi također - Pojedinci ili prijeći s kartice zaposlenika na vezu "Više detalja o pojedincu .."), izvršiti naredbu "Porez na dohodak" u gornja naredbena traka:

U prozor Unesite podatke o porezu na dohodak, unesite podatke o odbitcima:

Pri izračunu plaće za ožujak 2016. vidjet ćemo i preračun poreza na dohodak za siječanj i veljaču 2016. godine:

Isplaćujemo plaću za ožujak, objavljujemo dokument i vidimo registar obračuna poreza na dohodak s proračunom. U ovom registru, s tipom kretanja „Potrošnja“ („minus“), evidentiran je zadržani porez na dohodak:

Evidenciju koja se pojavila u registru poreza na dohodak obračuna s proračunom možete pregledati klikom na otvoreni dokument Plaća koja se plaća organizacijama Gumb - Uplate poreza na dohodak u proračun:

Druga varijanta događaja: kada je ukupan iznos poreza na dohodak za tekući mjesec negativan

U razmatranim primjerima iznos poreza za ožujak 2016. bio je dovoljan da ukupni iznos poreza bude pozitivan za tri mjeseca. No, postoje situacije kada iznos poreza za tekući mjesec možda neće biti dovoljan, a porez će na kraju biti negativan.

U ZUP 3.0 na primjer, zaposlenica Sokorina A. Radio sam samo jedan dan u ožujku, a ostatak vremena uzimala je dopust bez uštede plaće.

Tada će pri izračunu plaće za ožujak 2016. imati sljedeći izračun:

Oporezivi prihod bit će 750 rubalja, porez na dohodak od ovog iznosa - 98 rubalja. No, budući da zaposlenik ima pravo na odbitak, on se neće primjenjivati \u200b\u200bu potpunosti, već samo za 98 rubalja. Ostatak iznosa je 182 - 98 \u003d 84 rubalja. računat će se u sljedeći obračunski mjesec. Iznosi za siječanj i veljaču također će se računati u sljedeći mjesec. Takvi iznosi koji se ne mogu uzeti u obzir u tekućem izračunu pojavljuju se u stupcu Porez za nadoknadu, povrat.

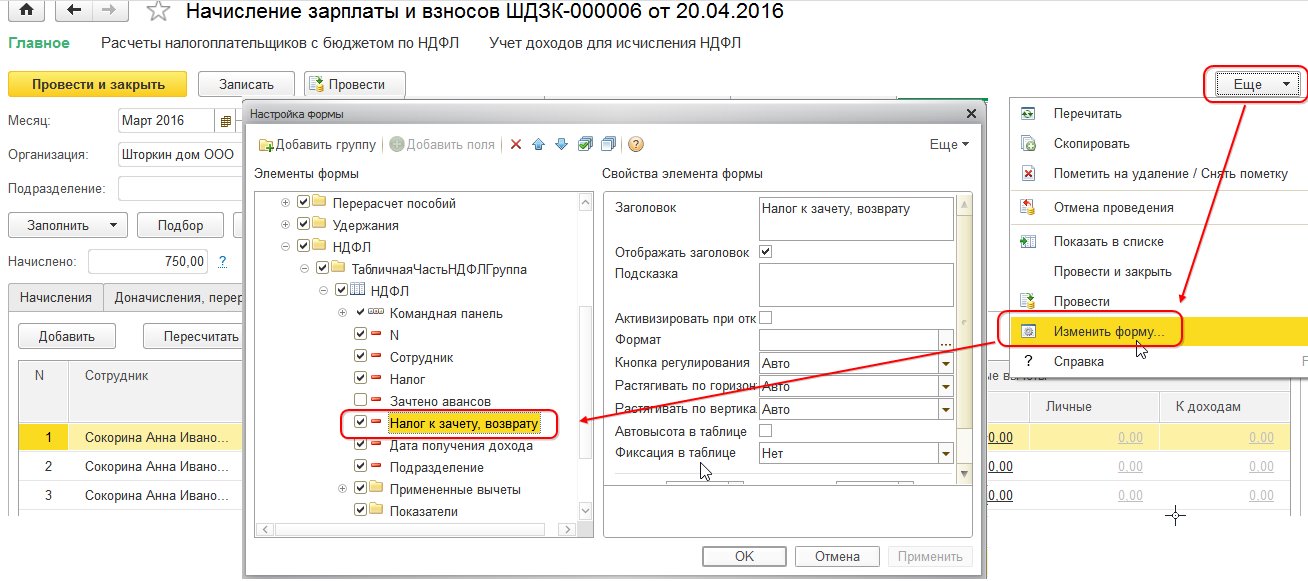

Ako ovaj stupac nije vidljiv u 1C ZUP 8.3, tada možete omogućiti njegov prikaz pomoću gumba Više - Promijeni obrazac. Ovaj se stupac mora uvijek nadzirati, jer sadrži evidenciju pretjerano zadržanog poreza na dohodak. Program 1C 8.3 ZUP 3.0 zasebno vodi evidenciju takvih iznosa i ne nudi ih za plaćanje:

Isplatit ćemo plaću za ožujak i paziti da se iznos koji treba platiti ne poveća za iznos pretjerano zadržanog poreza i jednak je 750 rubalja:

Oblikovat ćemo obračun plaća za ožujak. Iznos zadržanog viška poreza evidentira se kao dug koji je društvo dugovalo na kraju mjeseca:

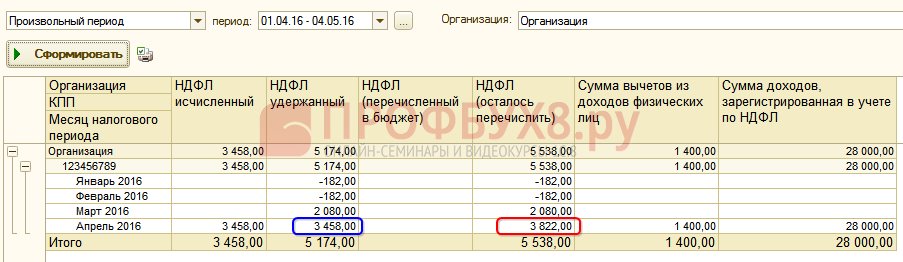

Pogledajmo plaću za ožujak 2016., zanimati će nas linija poreza na dohodak:

Kao što vidite, u ukupnom iznosu poreza na dohodak (6.545 rubalja) nalazi se iznos s pretjerano zadržanim porezom na dohodak (-448 rubalja), što ne bi trebalo utjecati na zadržani porez. Prema zakonu, u proračun morate prenijeti zadržani iznos poreza na dohodak, a u sažetku vidimo izračunat iznos poreza na dohodak. Dakle, iznos koji će se prenijeti u proračun za ožujak trebao bi iznositi 448 rubalja. više nego u svodu.

U izjavi za isplatu plaće porez na dohodak evidentiran je za prijenos u iznosu od 6.993 rubalja, što je 448 rubalja više nego u trezoru (6 545 + 448 \u003d 6 993 rubalja):

Izračunajmo plaću za travanj 2016. i pogledajmo karticu poreza na dohodak:

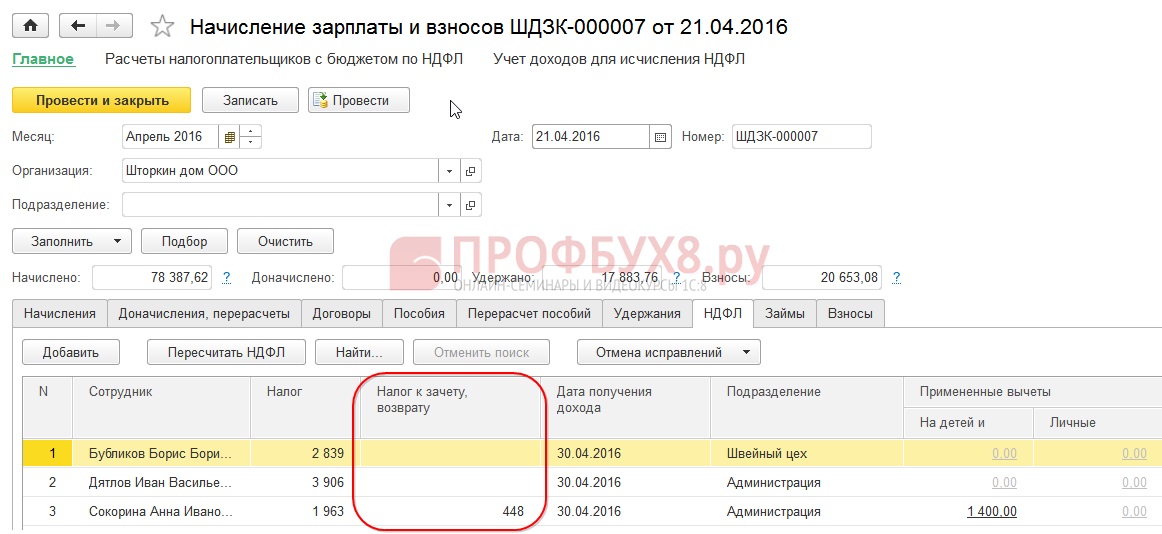

Za zaposlenicu Sokorinu A.I. nadoknađuje se previše zadržani porez na dohodak u iznosu od 448 rubalja. Sada iznos u koloni Porez na povrat, povrat stoji sa znakom plus:

Na platnom spisku za travanj dug je iznos koji ne uključuje neprimjereno zadržani porez na dohodak. Dakle, iznos od 448 rubalja. bio je zaslužan. Informacije koje prikazuje "Referenca" govore nam o ovome:

Zaposlenicima ćemo isplatiti plaću za travanj 2016. godine:

Iznos poreza na dohodak pod šifrom iznosio je 8.708 rubalja, a iznos za prijenos 8.260 rubalja, što je 448 rubalja manje. Iznos zadržanog poreza razlikuje se od iznosa izračunatog točno za nadoknađeni iznos pretjerano zadržanog poreza na dohodak.

Ako zbroj poreza na dohodak u sažetku sadrži negativne vrijednosti, tada se prilikom prijenosa poreza na dohodak u proračun ti iznosi ne bi trebali uzimati u obzir. Sukladno tome, iznos u sažetku i iznos za plaćanje poreza na dohodak nikada neće biti jednaki. Također, ako se negativni iznosi knjiže u narednih mjesec dana, tada iznos u sažetku poreza na dohodak neće biti jednak iznosu za prijenos poreza na dohodak u proračun.

Uz to, iznos pretjerano zadržanog poreza na dohodak može se nadoknaditi u izračunu za sljedeći mjesec. Zaposlenik može napisati izjavu i vratit će mu se previše zadržani porez.

Promjena statusa iz nerezidenta u rezidenta

Ako je pretjerano zadržani porez na dohodak nastao kao rezultat promjene statusa iz nerezidenta u rezidenta, tada se porez ne vraća, već se može knjižiti u korist samo u izračunu sljedećih mjeseci... Ako na kraju poreznog razdoblja nije pripisan cjelokupni iznos, tada organizacija dostavlja podatke o prekomjerno zadržanom porezu na dohodak porezu i porezna vlast sama vraća taj iznos zaposleniku nakon njegove prijave.

Pretjerano zadržani porez na dohodak - što učiniti?

Proučit ćemo kako vratiti pretjerano zadržani porez na dohodak u programu 1C 8.3 (8.2) za osoblje.

Kako vratiti pretjerano zadržani porez na dohodak u 1C ZUP 8.3 (revizija 3.0)

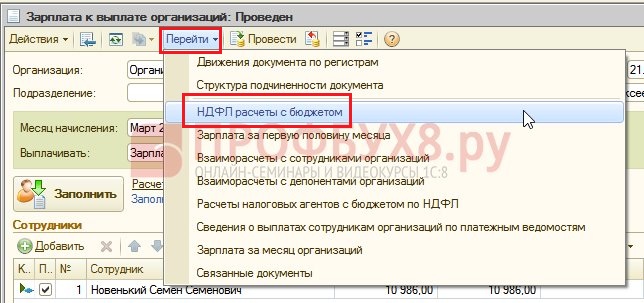

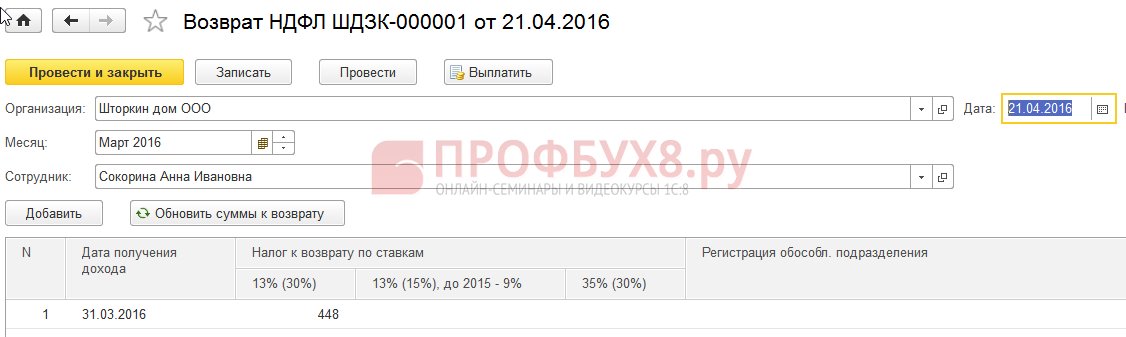

- Obrazujemo dokument za povrat poreza: odjeljak Porezi i doprinosi - Povrat poreza na dohodak:

- Dokument za isplatu plaće, u kojem već vidimo da se iznos plaća u iznosu od 1.198 rubalja (750 rubalja (plaća) + 448 rubalja (vraćeni porez na dohodak):

Na platnom spisku vidimo da je formiran iznos pretjerano zadržanog poreza na dohodak i u istom mjesecu je knjižen na dobro, odnosno vraćen i isplaćen zajedno u plaći za ožujak 2016. godine:

U slučaju povrata poreza na dohodak, morate ručno unijeti unos u registar Izračuni poreznih agenata s proračunom poreza na dohodak za ispravan prikaz podataka o porezu na dohodak za prijenos. Da biste to učinili, stvorite dokument za prijenos podataka. U konfiguraciji sastava registra odaberite registar nakupljanja Izračuni poreznih agenata s proračunom poreza na dohodak. Napunimo to kao „trošak“ iznosom „-448,00 ″:

Stoga smo podatke o prenesenom porezu na dohodak prilagodili proračunu za iznos povrata.

Za moguće pogreške prilikom zadržavanja poreza na dohodak u 1C ZUP 3.0, pogledajte naš video vodič:

Kako vratiti neopravdano zadržani porez na dohodak u 1C ZUP 8.2 (izdanje 2.5)

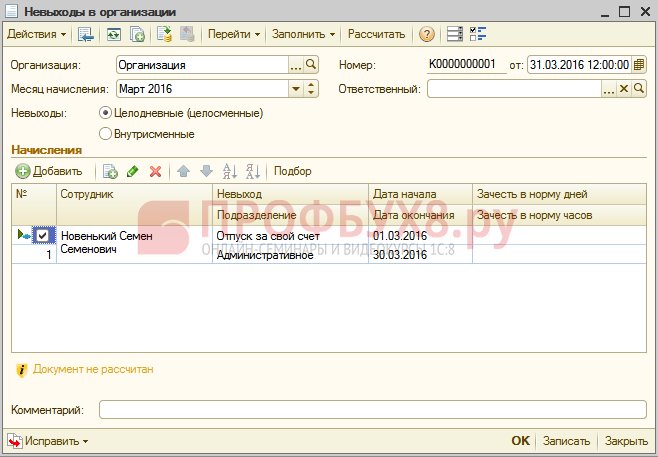

Recimo da zaposlenik odlazi na godišnji odmor ne štedeći od 01.03.16. Do 30.03.2016.

Tako je u ožujku radio samo jedan dan:

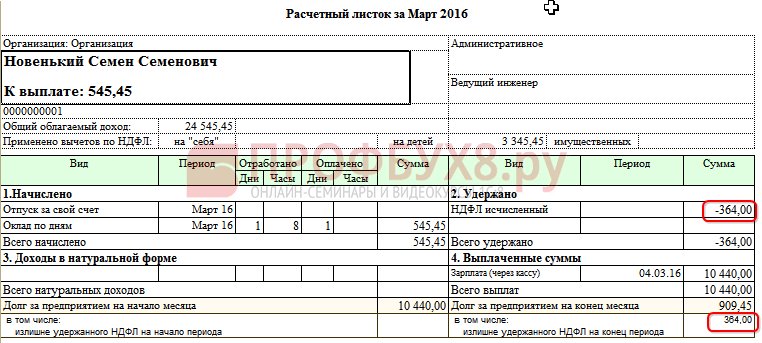

Izračunat ćemo mu plaću za ožujak 2016. i vidjeti da se iznos poreza na dohodak formirao znakom minus, odnosno da je nastao prekomjerno zadržani porez na dohodak:

Ovaj iznos ne povećava iznos koji se plaća i pohranjuje se u zasebni registar poreza na dohodak radi nadoknade. Možete ga pogledati klikom na gumb Idi u objavljenom dokumentu obračuna plaća:

U slučaju prekomjernog zadržavanja poreza na dohodak, upisnik sa znakom „+“ stavlja se u registar. Na platnom spisku za ožujak, dug na kraju mjeseca iznosi 909,45 rubalja, od čega je 364,00 rubalja iznos pretjerano zadržanog poreza na dohodak:

Iznos dospjelog odbitka poreza na dohodak ne bi trebao povećati iznos koji se plaća. To je ono što vidimo, formirajući dokument za isplatu plaće za ožujak 2016. Iznos koji treba platiti je 545,45 \u003d 909,45 -364,00 rubalja:

Prilikom knjiženja platnog dokumenta evidentira se nulti iznos zadržanog poreza i tako nastaje razlika između obračunatog i zadržanog poreza na dohodak. Izračunati porez možemo vidjeti u sažetku plaće ili na platnom spisku zaposlenih:

U sažetku za ožujak 2016. godine u iznosu poreza na dohodak izračunato je 1 716,00 rubalja. postoji negativan iznos poreza. U proračun trebate prenijeti zadržani iznos, odnosno za ožujak 2016. godine. mora se prenijeti iznos od 364 rubalja. više nego što vidimo u svodu.

Pogledajte iznos koji treba prenijeti za ožujak 2016. nalazi se u izvještaju Analiza obračunatih poreza i doprinosa na dan kada je isplaćena plaća za ožujak. U našem primjeru ovo je 05.04.2016. U stupcu zadržanog poreza na dohodak naznačit će se iznos koji će se prenijeti u proračun:

Dva su moguća scenarija rada s takvim porezom na dohodak:

- bilo pročitati u sljedećim mjesecima;

- ili se vraća na zahtjev zaposlenika.

Iznos pretjerano zadržanog poreza na dohodak priznaje se za sljedeće mjesece

Izračunajmo plaću za travanj 2016. Zaposlenik Novenky S.S. oporezivi prihod iznosi 12.000 rubalja - 1.400 rubalja. (odbitak) \u003d 10 600 rubalja. Porez na osobni dohodak od ovog dohotka 10.600 * 13% \u003d 1.378 rubalja. - to vidimo na kartici poreza na dohodak:

Prilikom provođenja ovog dokumenta formira se unos u registar akumulacije poreza na dohodak za poravnanje, ali već sa znakom „-“, odnosno iznos koji je prethodno zabilježen u ovom registru sa znakom „+“ u ožujku 2016. godine otpisan je ovim dokumentom:

Prilikom isplate plaće za travanj iznos "Za isplatu" bit će 364 rubalja više:

Izradit ćemo izvješće Analiza poreza na dohodak na dan isplate plaće za travanj 2016. (na dan 05.04.2016.) I vidjeti koliko treba prenijeti na proračun poreza na dohodak za travanj 2016. I kao što možete vidjeti iz izvješća, ovaj iznos iznosi 3 094, 00 rubalja. manje od zbroja ispod skupa od 3.458,00 rubalja. za 364, 00 rubalja:

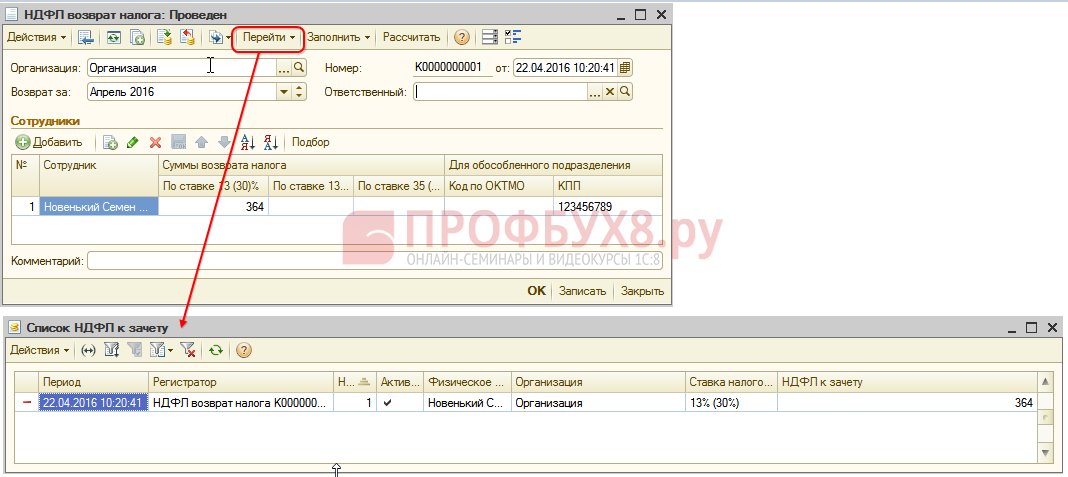

Ako je zaposlenik napisao zahtjev za povrat poreza na dohodak

Izrađujemo dokument za povrat poreza na dohodak: Desktop - Porezi - Povrat poreza na dohodak. Prilikom knjiženja ovog dokumenta, evidencije se formiraju u registrima.

Registru poreza na dohodak za prebijanje u iznosu jednak iznosu povrat poreza sa znakom "-". Dakle, pretjerano zadržani porez smatra se otpisanim:

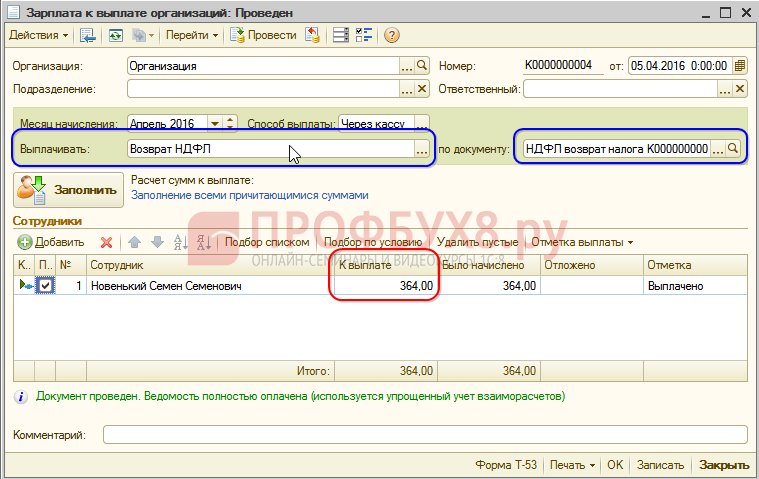

U registru Plaća za mjesec dana organizacija utvrđuje iznos koji će se isplatiti zaposleniku:

U registru poreza na dohodak, obračuni s proračunom, čine zapis sa znakom „-“, koji smanjuje iznos zadržanog poreza za iznos od 364 rubalja:

Registrirani povrat poreza na dohodak plaćamo:

Prilikom knjiženja isprave o upisu u registar poreza na dohodak za prebijanje, iznos obračunatog poreza pri izračunu plaće za travanj 2016. već će biti drugačiji, budući da je iznos ranije otpisan dokumentom Porez na dohodak:

Formiranjem isplate za travanj 2016. godine, iznos se plaća u iznosu od 364 rubalja. manje nego u prethodnom primjeru:

Vratimo se izvješću Analiza utvrđenih poreza i doprinosa i generiramo ga na datum uplate. Iznos zadržanog poreza koji se prebacuje u proračun nije se promijenio u odnosu na prethodni primjer:

U ZUP-u 2.5, kao i u ZUP-u 3.0, prilikom vraćanja poreza na dohodak iznos prenesenog poreza na dohodak ne smanjuje se u Registru obračuna poreznih agenata s proračunom za porez na dohodak, pa taj iznos morate ručno prilagoditi.

Neusklađenost u iznosu zadržanog poreza na dohodak i poreza na dohodak na prijenos može se vidjeti ako generirate izvješće Analiza obračunatih poreza i doprinosa za razdoblje od travnja do datuma isplate plaće:

Da biste prilagodili iznos za prijenos, upotrijebite dokument Prijenos podataka. Izrađujemo unos u registar akumulacija Izračuni poreznih agenata s proračunom poreza na dohodak s vrstom prihoda od kretanja, za iznos vraćenog poreza na dohodak sa znakom minus, smanjujući tako iznos koji se prenosi:

Ponovno izradimo izvještaj s istim parametrima i vidjet ćemo da je zadržani iznos poreza na dohodak počeo jednak iznosu poreza na dohodak koji se prenosi:

Rezimirati. Ako se iz nekog razloga u izračunu pojavi pretjerano zadržani porez na dohodak, sada znate kako vratiti pretjerano zadržani porez na dohodak za njegovo pravilno knjiženje u programima 1C.

Trenutak registracije zadržanog poreza na dohodak u 1C ZUP 2.5 ovisi o potvrdnom okviru „Kada obračun poreza na dohodak uzeti u obzir obračunati porez kao zadržani ”. Svaka opcija, ovisno o tome je li okvir označen ili ne, ima svoje nijanse koje zahtijevaju posebnu pozornost. Za više detalja pogledajte naš video:

Kako bismo vam prenijeli sve najrelevantnije informacije o formiranju 6-NDFL obrasca, kako bismo razumjeli sve zamršenosti i nijanse popunjavanja izračuna u 1C, Profbuh8 ( 1

procjene, prosjek: 5,00

od 5)

Ovi su materijali dostupni

za gledanje samo za registrirane

za pretplatnike projekta Profbuh8.ru

Danas ću razmotriti korak po korak upute o računovodstvu poreza na dohodak (skraćeni porez na dohodak) u 8.3 (revizija 3.0).

Kao što svi vjerojatno znaju, glavni porez koji se zadržava od naših plaća je porez na dohodak. Ostatak odbitaka uglavnom plaća poslodavac (na primjer, to su doprinosi za mirovinski fond i fond zdravstveno osiguranje... Nazivaju se i "premije osiguranja").

U 2017. stopa poreza na dohodak i dalje iznosi 13% od ukupan iznos razgraničenja minus odbitci.

Odbici se mogu razlikovati. Jedan od najčešćih i najčešćih odbitka je odbitak za maloljetno dijete... Za prvo i drugo dijete u 2015. iznos odbitka iznosi 1400 rubalja, za treće i dijete s invaliditetom 3000 rubalja.

Primjenjuju se i odbici za učenike odrasle djece i drugi odbici, koje u ovom članku nećemo razmatrati, posvećen je drugoj temi.

Kako se primjenjuju odbitci? Jako jednostavno. Oni se oduzimaju od oporeziva osnovica prije obračuna i zadržavanja poreza na dohodak.

Na primjer:

Plaća zaposlenika je 40 000 rubalja. Od ovog iznosa mora platiti porez. Ali ako ima maloljetno dijete, tada smo dužni primijeniti odbitak! A porez će se uzeti od iznosa od 40.000 - 1.400 \u003d 38 600 rubalja. Ukupno se plaća zaposlenik (ako nema drugih odbitaka ili obveza) 38 600 - 13% \u003d 33 582 rublja. Porez na dohodak odlazi 5 018 rubalja.

Dakle, otprilike smo saznali kako se izračunava porez na dohodak. Sada da vidimo kako se odražavaju transakcije računovodstvo poreza na dohodak u 1s 8.3 i na primjeru provjerite iznos koji treba zadržati.

Porez na dohodak po odbitku u 1C ZUP 8.3

Porez na dohodak zadržava se iz gotovo svih prihoda pojedinaca. Ovo je izravno plaća, naknada za godišnji odmor, materijalna pomoć itd.

Razmotrite detaljne upute za zadržavanje poreza na dohodak na primjeru dokumenta o platnom spisku u programu 1C ZUP 3.0.

Besplatno nabavite 267 video vodiča za 1C:

Idemo na izbornik "Plaća", a zatim slijedimo vezu u "". U prozoru obrasca popisa kliknite gumb "Stvori" i odaberite "Obračun plaća i doprinosi". Otvorit će se prozor za unos podataka. Neophodno je naznačiti mjesec izračuna i organizaciju u kojoj zaposlenici rade. Naravno, obvezni podaci su i zaposlenici za koje se vrši obračun.

Možete odabrati jednog po jednog zaposlenika pomoću gumba "Dodaj" ili možete koristiti gumb "Popuni". U tom će slučaju tablični dio dokumenta automatski ispuniti zaposlenici odabrane organizacije. Također ću upotrijebiti ovaj gumb. Organizacije i zaposlenici već su navedeni u demo bazi podataka.

To sam i učinio:

Idemo na karticu "Porez na osobni dohodak" i provjerimo je li nam program pravilno izračunao i je li uopće izračunao:

Provjerimo izračun zadržavanja. Nažalost, u demo bazi podataka nitko od zaposlenika nema standardni odbitci barem za dijete. Ali ostavimo to takvo kakvo je, bit će nam lakše provjeriti izračun, a osim toga, odbitke sam već opisao u prethodnim člancima. Vjerujte, svi su oni pravilno uzeti u obzir pri izračunu.

Pa što imamo? Plaća Elena Frantsevna Simutina iznosi 55.000 rubalja, a stopa poreza na dohodak iznosi 13%. Nema odbitka. Izračunajmo 55.000 - 13% \u003d 7.150 rubalja. Program je pravilno izračunao.

Kada se dokument knjiži, porez će se zadržati, odnosno podaci o porezu na dohodak će se unijeti u registar porezno računovodstvo 1C 8.3. Taj ćemo odbitak vidjeti u izjavi blagajni za. U istoj ćemo izjavi naznačiti jesmo li porez naveli ili ćemo to učiniti kasnije.

Prijenos poreza na dohodak u proračun

Da biste registrirali prijenos poreza na dohodak u proračun u 1C ZUP 8.3, morate otići na izbornik Plaćanja, kliknuti u odjeljku "Vidi. Vidi također »poveznica« Transfer poreza na dohodak u proračun ».

Pritisnite gumb "Stvori" i prvo izradite "Izjavu na blagajni":

Naplata poreza na dohodak utvrđena je zahtjevima čl. 231 Poreznog zakona... Često se pojave pitanja kada je potrebno promijeniti kamatu ili iznos, pa ćemo ovdje odgovoriti na glavna i reći vam kako ih potrošiti preračun poreza na dohodak u 1C ZUP.

Tri su glavne točke u kojima ćete možda trebati provesti 1C ZUP 3 preračun poreza na dohodak... Recimo vam više o svakom od njih.

Dodatni porez

Trenutak kada se porez na dohodak netočno obračunava može nastupiti u sljedećim slučajevima:

- uobičajena pogreška povezana s viškom odbitka ili pogrešno navedenom šifrom troškova;

- preračun plaća za prethodno razdoblje, odnosno povećanje poreza;

- pojedinac je izgubio status rezidenta u odnosu na plaćanje poreza.

Preračun poreza na dohodak u 1C 8.2 ZUP izrađuje se na temelju upoznavanja zaposlenika s 2-NDFL certifikatom.

Povrat prekomjerno povučenog poreza na dohodak

Razlozi mogu biti potpuno isti kao u prethodnom slučaju. Poruka u kojoj se navodi da će se porez ponovno izračunati šalje se pojedincu poštom ili se prenosi osobno. U ovom slučaju, zapravo, nema odgovornosti porezni agent za neinformiranje o promjeni porezne stope.

Da biste izvršili povrat prekomjerno obračunatog poreza, odnosno za ponovni izračun poreza na dohodak u 1C 8.3 ZUP, morate objaviti dokument stvoren na kartici "Porezi i doprinosi":

Nakon što stvorite takav dokument, trebate prenijeti potrebni iznos novac: Akcija - Na temelju - Plaća.

Porezni odbitak često je zbog činjenice da zaposlenik nije na vrijeme dostavio podatke o rođenju svog trećeg djeteta. U tom slučaju možete koristiti takav interni alat kao što je Asistent za uređivanje odbitka za djecu, koji je unaprijed instaliran u svakoj licenciranoj verziji 1C.

Sigurni smo da ne bi trebalo biti problema s provođenjem takvih operacija u 1C. Ujednačeni obrasci i prikladna pomoć pomoći će vam da se nosite i s najtežim slučajem.